市域尺度湖南省旅游产业集聚度研究

2021-09-09 11:55李洋

市场周刊 2021年8期

李 洋

(湖南师范大学旅游学院,湖南 长沙410081)

一、引言

党的十九大指出,我国经济已由高速增长阶段转向高质量发展阶段,高质量发展成为我国经济发展的根本要求和主攻方向。旅游业作为我国五大幸福产业之首,具有经济、社会、生态等多重效益,谋求旅游业的高质量发展刻不容缓。研究发现,旅游产业集聚能够能优化产业结构、提升旅游业综合质量效益,是实现旅游业高质量发展的必然要求。因此,科学合理地推进旅游产业集聚是提升区域旅游产业综合竞争力的重要举措。

旅游产业集聚研究成果丰富,涉及概念辨析、动力机制分析、识别方案、测度方案、影响因素分析、效应研究等内容。在测度方案上,研究区域涉及广泛,全国尺度、区域间层面、省域层面的实证研究众多,如倪向丽等以云南为例进行旅游产业集聚发展实证研究,指出云南旅游产业发展存在的特征并提出相应对策。然而,现有研究主要集中于全国、区域和省域层面,从地市层面对旅游产业集聚的定量识别的实证研究相对较少,难以避免因研究区域过广而造成产业集聚效应测算误差过大的问题。鉴于此,文章以旅游经济大省——湖南为例,从市域尺度测算湖南省旅游产业集聚度,明晰湖南省旅游产业发展态势,并为湖南省提高旅游产业竞争力、实现高质量发展提出相应建议,以期丰富旅游产业集聚理论,为其他地区推进旅游产业集聚提供借鉴。

二、数据来源与研究方法

(一)数据来源

本文选取2010~2019年湖南省及其14个地级市(州)的旅游总收入与地区生产总值等截面数据。为确保数据的真实有效性,数据全部来源于国家统计局、湖南省统计局和湖南省各市州的《国民经济与社会发展统计公报》。

(二)研究方法

1.区位熵

区位熵通常用来测算某国家或区域的某一产业的集聚度,能够有效反映地区层面的产业集中水平,在学界应用广泛,其计算公式为:LQ=(Eij/Ei)/(Ekj/Ek)。其中,Eij表示j行业在i区域的产值;Ei表示i地区生产总值;Ekj表示j行业在k区域的总值;Ek表示k区域生产总值。

熵值的大小反映某区域某产业集聚度的高低。产业集聚度越高,说明该区域该产业的专业化程度和产业地位越高。当LQ≥1时,说明该区域该产业的集聚水平高,与其他行业相比具有竞争优势,反之则相反。

2.产业集聚度竞争态模型构建

参考张河清等学者的研究,分别选取产业集聚度LQ和产业集聚度增长指数P作为横纵轴变量,从而构建某区域特定产业集聚度竞争态模型。因为LQ=1是一个临界值,能够反映产业集聚度平均水平,故选取(1,0)作为模型临界值,从而划分为四个象限(图1)。

图1 产业集聚度竞争态模型

产业集聚度增长指数P反映某区域某个时间段内特定产业的集聚变动趋势,其计算公式为和LQi0分别指i地区第t年和基期的产业集聚度。当P>0时,i地区的产业集聚度上升,反之则下降。

三、实证分析

(一)实证案例介绍

湖南省位于我国中部,全省共计14个地级行政单元,旅游资源丰富、文化底蕴深厚。2019年湖南省实现旅游总收入9762.3亿元,占湖南省生产总值比重高达24.47%,旅游业对湖南省经济发展做出了突出贡献。

(二)竞争态势分析

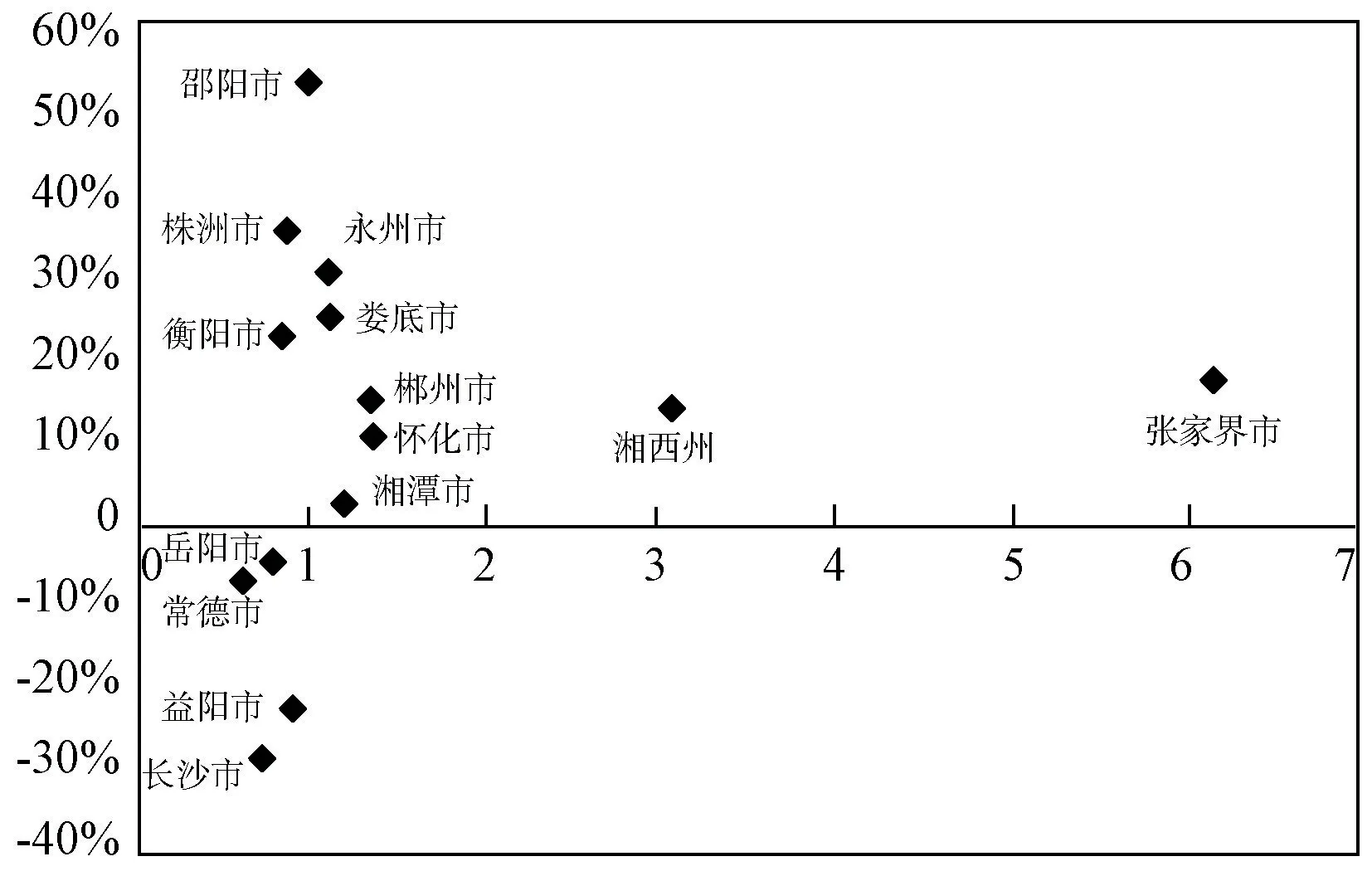

2010~2019年湖南省市域尺度旅游产业区位熵如表1所示。以2019年湖南省各市州的产业集聚度为横轴,以集聚度增长指数为纵轴,以产业集聚平均水平(1,0)为原点,建立市州尺度的湖南旅游产业集聚竞争态象限图(图2)。

表1 2010~2019年湖南省市域尺度湖南省旅游产业区位熵及变化情况

图2 湖南旅游产业集聚竞争态象限图

1.产业优势区

产业优势区的象限特征是LQ≥1和P>0,指现有产业集聚水平高,且发展态势良好。旅游产业优势区包括张家界市、湘西州、永州市、娄底市、郴州市、怀化市和湘潭市七个市州,从空间上看,主要分布在湖南省的北部和南部。在2010~2019年间,张家界市和湘西州的区位熵值始终大于临界值1,且绩效增长数值P分别达到18.66%和14.57%,反映两者的旅游产业集聚程度高且仍呈现快速增长的态势。这是因为张家界市和湘西州具有优异的旅游资源禀赋,不断完善的基础设施以及良好的政策环境等有利基础与条件,使得两者一直是湖南省重要的旅游目的地,旅游经济相对发达,旅游产业呈现出集中化发展的趋势。永州、娄底、怀化、郴州和湘潭五市区位熵整体呈现波动上升态势,某一两年会有所下降,到2019年皆超过临界值1,反映出这些地级市的旅游产业集聚程度和竞争态势不断提高,但并不稳定。

2.产业潜力区

产业优势区的象限特征是LQ<1和P>0,指虽然现有产业集聚度尚未达到平均水平,但发展态势良好。产业潜力区包括邵阳、株洲和衡阳三市,主要分布在湖南省的中部偏南地区。这些城市虽然在2010年旅游产业集聚程度低,但旅游产业集聚发展迅速,特别是邵阳市,2019年区位熵值达到0.99,绩效增长数值P高达54.61%,是产业集聚度发展态势最迅猛的地级市,未来旅游产业集聚潜力大。

3.产业劣势区

产业劣势区的象限特征是LQ<1,P<0,指现有产业集聚度低于平均水平,且呈现下降趋势,产业竞争优势不断减弱。劣势区包括长沙、益阳、常德、岳阳四市,主要集中在湖南省的东北部。其中,长沙市下降幅度高达-27.94%。可能的原因有二:第一,长沙市的旅游总收入和总人数虽持年上涨,但作为省会城市,其地区生产总值水平一直居于全省之首,旅游产业发展水平较高,产业结构较为均衡;第二,省内主要旅游目的地(张家界、湘西等)交通设施建设逐渐完善,使得长沙作为湖南省旅游集散地的地位受到一定的削弱作用,故旅游区位熵波动下降。

四、结论和建议

(一)结论

研究发现:第一,湖南省旅游产业集聚发展水平不均衡,各地级市州之间旅游产业的集聚度差异明显。如近十年来,张家界市旅游产业一直保持在高集聚水平,但常德市的区位熵值始终未能突破0.7,到2019年,两者的区位熵值相差十倍有余。第二,湖南省旅游产业集聚的竞争态势空间分布不均。产业优势区分布范围最广,集中在湖南省的北部和南部地区;旅游产业属潜力区的市(州)主要集中在湖南省中部偏南地区,产业竞争态势良好,但其区位熵波动上升的状况也反映出产业集聚态势的不稳定性;旅游产业尚属劣势区的市(州)主要位于湖南省东北部,其中包括旅游资源禀赋良好的长沙与岳阳。

(二)建议

针对湖南省旅游产业集聚水平差异明显、产业竞争态势空间分布不均衡的问题,提出新时代湖南省旅游产业集聚发展的相关建议。

第一,湖南省旅游产业集聚仍有较大发展空间,需要政府有针对性、有侧重地利用产业政策手段加以引导与支持。要保持旅游产业优势区的发展态势,积极引导潜力区发展,适度培养劣势区,努力打造实力区,实现区域旅游的可持续发展。

第二,应用“增长极理论”,利用优势经济单元辐射带动其他经济单元增长。区域内各地区资源禀赋、发展基础不一,可在区域内选取一个或几个基础条件优异的地区,通过政策扶持等手段加大力度培养,使其优先发展,与其他地区产生积极的互动关联效应,由此辐射带动周边市州发展。

第三,因地制宜选取发展策略。湖南省各市州旅游产业集聚发展现状和态势各有不同,各地区应在立足自身资源禀赋与旅游产业发展现状基础上,寻找自身优势,错位发展,将旅游资源转换为实实在在的吸引力,优化产业结构,增加旅游业附加值,实现旅游业提质升级。

猜你喜欢

决策(2022年6期)2022-07-05

社会科学战线(2022年4期)2022-06-15

今日农业(2022年1期)2022-06-01

红蜻蜓(2021年11期)2021-12-03

花火·慧阅读(2021年7期)2021-08-25

汽车与安全(2020年1期)2020-05-14

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中学政史地·高中文综(2008年11期)2008-01-15

中国经济信息(2004年13期)2004-07-02