企业管理预算体制解析

2021-09-07 07:19李延伟

合作经济与科技 2021年18期

□文/ 李延伟

(潍坊工程职业学院 山东·潍坊)

[提要] 各种预算之间的关系错综复杂,对于弄清楚哪种预算是先编制的,哪种预算是后编制的,哪种预算是其他几种预算综合汇编而成,这些都很重要。 基于此,本文就企业管理中的预算编制进行探讨,从而为提高企业财务管理水平、实现长远目标提供借鉴。

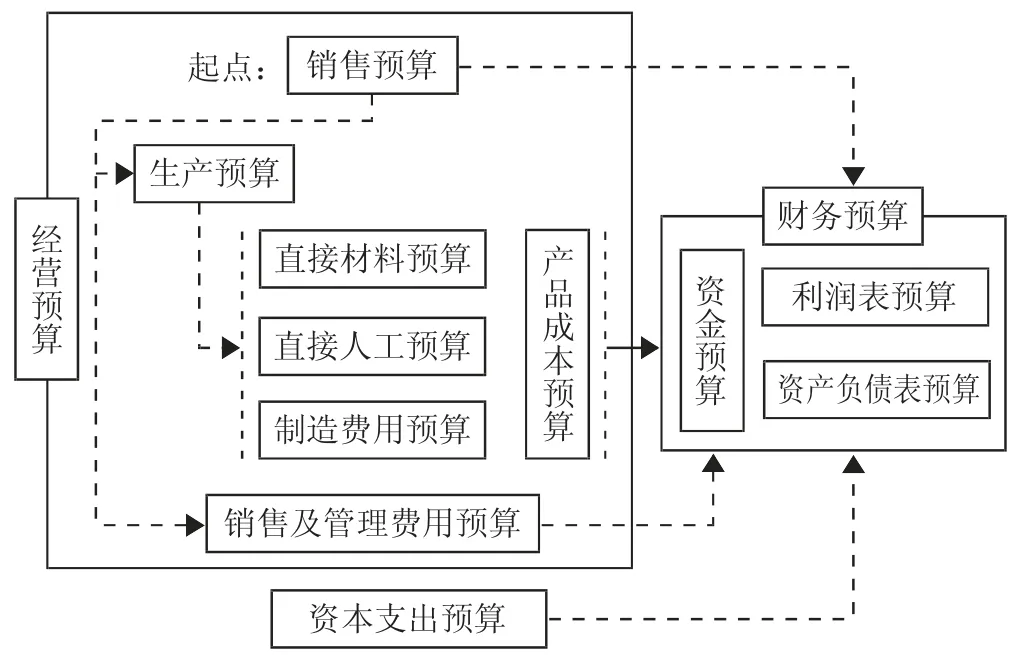

预算编制具体分为三个大部分:第一大部分是编制经营预算;第二大部分是编制资本支出预算;第三大部分是编制财务预算。

一、经营预算的编制

预算体制中的经营预算有七大预算:第一,销售预算;第二,生产预算;第三,直接材料预算;第四,直接人工预算;第五,制造费用预算;第六,产品成本预算;第七,销售及管理费用预算。(图1)

图1

(一)销售预算。销售预算有三个主要内容:一是销售量;二是单价;三是销售收入。销售量是根据生产能力确定的。单价,是由价格决策决定的。前两者的乘积是销售额。

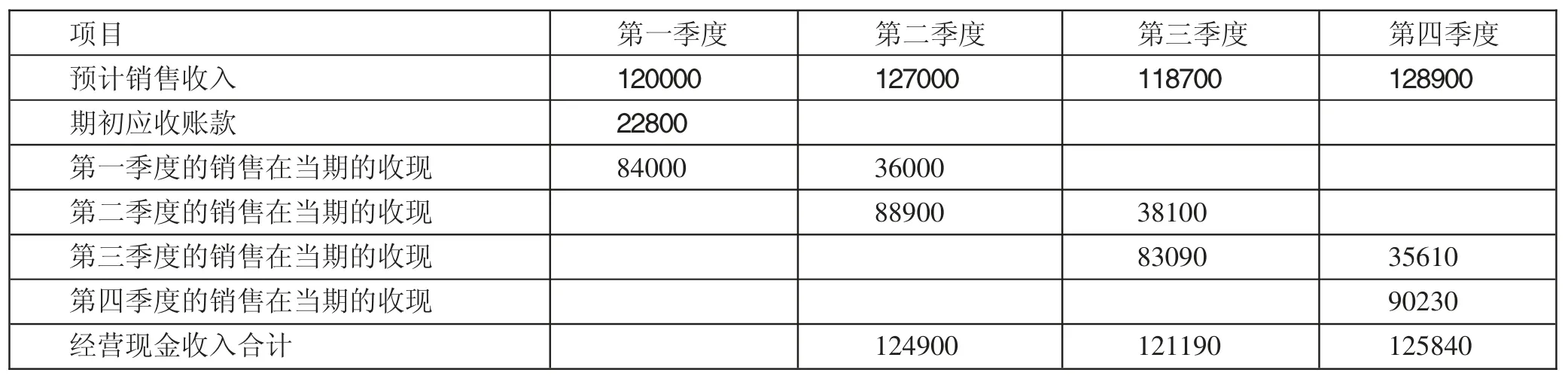

实例1X 公司只生产一种产品。相关预算资料如下:该企业每个季度都以赊销的方式进行销售,赊销过程中遵循的原则:赊销金额的70%,在本季收到;剩余的30%,在下一季度才能收到。部分与销售预算有关的数据如表1 所示(表格里加黑字体是已知数据),在本题中坏账因素暂不考虑。(表1)

表1 中数据解释:第四行第二列84000=120000(第二行第二列)×70%;第四行第三列36000=120000(第二行第二列)×30%;第五行第三列88900=127000(第二行第三列)×70%;第五行第四列38100=127000(第二行第三列)×30%;第六行第四列83090=118700(第二行第四列)×70%;第六行第五列35610=118700(第二行第四列)×30%;第七行第五列90230=128900(第二行第五列)×70%。

表1 部分与销售预算有关的数据一览表(单位:元)

(二)生产预算。生产预算,是实物量的指标。根据“期初数(上期期末数)+本期增加数(采购量或者生产量)-本期减少数(需要量或者销售量)=期末数”得出:本期增加数(采购量或者生产量)=本期减少数(需要量或者销售量)+期末数-期初数(上期期末数),从而推出预计生产量如下:

预计产量= 预计销售量+ 预计期末产品库存- 预计期初产品库存

期末产品的存货= 预计下期销售量×期末存货占销售量的比例

期初产品的存货= 前期期末商品的存货

(三)直接材料预算。 在考虑期初和期末余量的基础上,直接材料预算根据下列公式进行计算:

材料采购量= 生产需用量+ 期末余量- 期初余量

生产所需的用量= 预计产量×单位产品材料的用量

期末余额= 下一季度生产所需用量×留存比例

期初存量= 上期期末存量

预计购买金额= 预计购买量×材料单价

预期材料采购现金支出= 本期购买本期付现支出+ 前期应付支出的支付

(四)直接人工预算。根据生产预算制作的,直接人工预算既体现预定期间人事费的消耗程度,又能够计划支付人事费。

实例2资料一,某年度X 企业对A 产品的销售量作出估测,其结果如下:1~3 月份 4,000 个,4~6 月份为 5,000 个,7~9月份为 7,000 个,10~12 月份为 6,000 个。已知,每季度产品的期末余额是下一季度预计销售量的1/10。产成品的年初结存量是650 个,产成品的年末结存量是500 个。单位产品的原料消耗定额是3kg,单位产品的劳动时间是每6 小时,单位劳动时间工资是0.5 元。

资料二,X 企业每季度原料的期末余额为下一季度预计生产需求量的1/10。年初的结存量是1,000kg,年末的结存量是1,100kg。计划单价是10 元/kg。材料款的支付情况如下:当季付60%,下季度再付剩余款的40%。期初的应付账款是50,000元。

1、根据资料一的条件,编制X 企业的生产预算、直接人工预算。(表 2、表 3)

表2 X企业该年度生产预算一览表(单位:个)

表3 X企业该年度直接人工预算一览表

2、根据资料一和资料二的条件,直接编制材料预算。(表4)

表4 X企业该年度直接材料预算一览表(单位:元)

(五)制造费用预算。制造费用的预算基本上分为两部分:第一部分是制造费用变动的预算;第二部分是固定制造费用的预算。制造费用变动部分的预算,根据生产预算编成。固定制造费用的预算,按照各期生产的需求情况加以逐项地预计,最后得出全年的数额。有一点儿需要特别注意,在计算现金支出时,折旧费应该减除。

实例3X 企业2020 年度关于制造费用预算的具体情况如下:

(1)间接人工:基本工资是4,000 元,另外再补贴0.15 元/小时;

(2)物料费:每工时负担0.2 元;

(3)折旧费:6,000 元;

(4) 维护费:4,000~7,000 小时的范围内,基数为 3,000元,同时承担0.09 元/小时;

(5)水电费:基数是 2,000 元,另外再负担 0.25 元/小时。

根据上述已知条件,该企业在4,000~7,000 小时的范围内,采用列表方法制定制造费用弹性预算,以适应多种业务量。(间隔为 1,000 工时)(表 5)

表5 2020 年X企业制造费用弹性预算一览表(单位:元)

(六)产品成本预算。 产品成本预算有两个主要内容:一是产品的单位成本;二是产品的总成本。它将销售的预算、生产的预算、直接材料的预算、直接人工的预算和制造费用的预算进行加总。

(七)销售及管理费用预算。 现金支出的销售费用=销售费用的预算数-折旧数,现金支出的管理费用=管理费用的预算数-折旧数。

二、资本支出预算的编制

资本支出预算,又称专门决策预算,主要是进行长期投资预算,一般可以跨越多个年度。

三、财务预算的编制

财务预算的编制包括资金预算的编制和财务报表的预算,其中财务报表的预算又包括利润表的预算(损益表)。

(一)资金预算的编制。 资金预算的内容主要包含四个部分:一是可以用的现金;二是现金支付;三是剩余的现金;四是现金筹措。

根据“期初数+增加数(现金收入)-减少数(现金支出)=期末数(现金余缺)”得出以下关系式:

可以使用的现金数= 期初现金数+ 现金收入

可以使用的现金数- 现金支出= 现金余缺

现金余缺+ 现金筹措- 现金运用= 期末现金余额

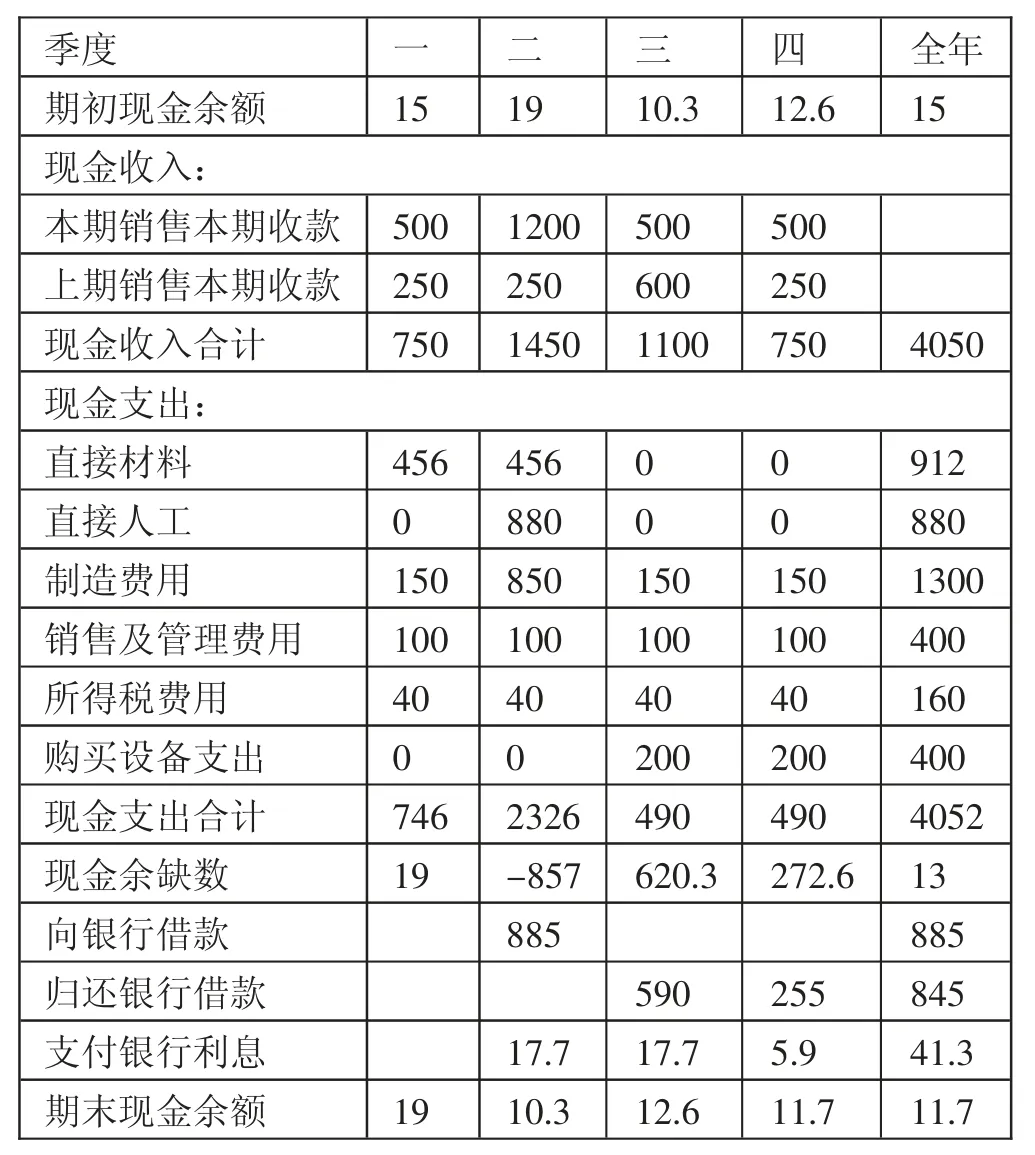

实例4X 企业的有关资料如下:

(1)该企业只生产一种产品,销售发生在全年。但由于该企业产品的特殊性,生产只有在第二季度才会进行。

(2)每季度的销售收入预计如下:1~3 月份 750 万元,4~6月份 1,800 万元,7~9 月份 750 万元,10~12 月份 750 万元。

(3)所有销售均为赊销。应收账款期初余额250 万元,预计在第一季度可以收回。对于赊销的销售收入,有2/3 在当前季度就可以收回,剩余的1/3 在下一个季度才能收回。

(4)采购生产产品的用料预测会支出912 万元,用料的款项需要预付,其支付的具体情况如下:50%需要第一季度预付,剩下的50%需要第二季度支付。

(5)直接人工费用:需要第二季度支付,预测发生的金额是880 万元。

(6)付现的制造费用:都在发生的当季支付,第二季度的发生金额是850 万元,其他季度的发生金额都是150 万元。

(7)销售及管理费用:每季度发生一次,金额都是100 万元。

(8)预计的所得税:全年发生金额是160 万元,先预交并且分4 个季度预交,每个季度支付金额为40 万元。

(9)该企业作出一计划:下半年打算支出新的生产线,第三季度设备款200 万元,第四季度设备款200 万元。

(10)已知该企业没有银行借款,也没有其他负债。期初的现金数是15 万元。企业规定了最低现金余额,而且最低现金余额是10 万元。现金金额低于最低现金余额的情况下,需要向银行借款。现金金额高于最低现金余额情况下,需要偿还借款。关于借款额和还款额的规定,必须是5 万元的整数倍。借款的年利率是8%。关于借款和借款利息,假设借款是在季度初发生的,偿还是在季度末发生。对于借款的利息,每季度支付一次。

根据上述资料,为X 企业编制资金预算。(表6)

表6 资金预算一览表(单位:万元)

表6 中数据解释:第二季度:期末余额=余缺额+借款额-借款的利息。-857+借款-借款×8%/4≥10,借款≥884.69(万元),所以借款金额是885 万元。第三季度:余缺额-还款额-借款利息≥10。620.3-还款额-885×2%≥10,还款额≤592.6(万元),由于还款额为5 万元的整数倍,因此还款额为590 万元。第四季度:余缺额-还款额-借款利息≥10。272.6-还款额-(885-590)×2%≥10,还款额≤256.7(万元),由于还款额为5 万元的整数倍,因此还款额为255 万元。全年现金余缺数=现金期初数+本年现金收入合计数-本年现金支出合计数=15+4050-4052=13万元。

(二)财务报表预算

1、利润表预算(损益表预算)。损益表的预算是根据之前经营的预算、资本支出的预算以及资金的预算编制的。根据权责发生制,“所得税费用”项目的金额是预先估算的金额。

2、资产负债表预算。资产负债表的预算是根据预测期间开始日的资产负债表,根据共同预测期间各项目的经营预算、资本支出预算、资金预算以及预计损益表预算进行的预算。

猜你喜欢

广东教育·职教版(2021年2期)2021-03-28

农家参谋(2019年6期)2019-07-17

中国自行车(2018年5期)2018-06-13

北方牧业(2016年9期)2016-12-17

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

中国乡镇企业会计(2014年3期)2014-03-22

钛工业进展(2014年3期)2014-02-11

唐山师范学院学报(2011年2期)2011-10-25