基于费希尔判别法的上市百货零售公司财务风险预警模型研究

2021-09-05 15:19练舒榆

商讯·公司金融 2021年18期

关键词:方差分析

作者简介:练舒榆(2001— ),女,汉族,福建福州人。主要研究方向:会计、统计。

摘 要:近年来在中国持续向好的经济态势下,国民消费结构不断升级。新消费时代下,百货零售行业逐渐复苏且竞争加剧。围绕上市百货零售公司的财务风险预警,本文从六个维度选取指标,通过方差分析法筛选后建立上市百货零售公司财务预警指标体系。之后利用费希尔判别法,本文求解出上市百货零售公司财务风险预警模型,其预测准确率高达100%。最后以北京华联综合超市股份有限公司为例,本文将模型予以成功应用。本文建立起的预警模型准确率高、可操作性强,对我国上市百货零售公司具有良好的参考价值。

关键词:百货零售;财务风险预警;费希尔判别法;方差分析

自改革开放至今的四十余年间,百货零售业经历了从消费放开带来的蓬勃发展、迅速扩张、激烈竞争,到遭受冲击、持续低迷,再到重新复苏、创新发展的多个波折沉浮的发展阶段。近年来电商平台的异军突起给百货零售行业带来巨大冲击,然而随着中国持续向好的经济态势下消费结构的不断升级,百货零售业得以创新多业态格局,用以满足不同层级消费者的消费需求。全渠道销售和数字化赋能的新零售模式带来百货零售业的逐渐复苏,而消费新时代下,百貨零售行业的竞争必将持续加剧。在追求价值与收益最大化的同时,各百货零售公司也面临巨大风险,而上市百货零售公司作为百货零售业的领军者,只有对风险进行准确识别、分析、评价与管理,才能在不断变化的市场环境中确保企业的持续健康发展。基于帮助上市百货零售公司更好地识别、控制财务风险的目标,本文通过费希尔判别法建立上市百货零售公司的财务风险预警模型。

至今为止,关于上市公司财务风险预警模型的研究已实现一定成果。陈欣欣等采用因子分析和Logistic回归构建农业上市公司财务预警模型,利用了因子分析法与Logistic回归分析法各自的优点,模型精度较高但实际操作过程较为繁琐。官银利用贝叶斯判别法对制造业企业进行财务预警计量分析,操作简便但准确度有待提高。随着深度学习算法愈发广泛的应用,有学者也开始利用神经网络进行财务风险预警研究;神经网络预警模型具有较强的容错性,但其在不同条件下表现出的危机预测能力差异较大。

对于不同行业来说,由于面临的外部与内部环境各不相同,能准确反映其财务风险的指标体系以及适用模型往往差异较大。现阶段关于百货零售业的财务风险预警的研究较为欠缺,百货零售业尚未拥有一套科学完善的财务风险预警体系。基于填补该行业财务风险预警方面研究空缺的目标,本文期望建立一个准确率较高的百货零售公司财务风险预警模型。

一、指标体系构建与数据来源

本文旨在构建上市百货零售行业财务运行状况的预警模型,因此首先需要选取能够恰当反映百货零售公司财务状况的指标。参考百货零售业已有文献,结合百货零售公司的具体情况和特征,本文从运营能力、偿债能力、盈利能力、盈利质量、成长能力和每股指标六个维度构建上市百货零售公司的财务预警模型:

上市百货零售公司在生产经营的供、产、销等环节会面临众多不确定因素产生的风险,因此公司生产资料的配置对其财务状况的影响至关重要。对上市百货零售公司运营能力的分析能够评估公司的资源配置是否合理,从而判断公司的财务状况。以商品流通为主要业务的上市百货零售公司在生产经营中主要面临存货积压造成的存货变现与资金流通风险。另外,由于行业特殊性,上市百货零售公司一般应收账款金额较大,因此也面临应收账款变现风险。综合以上考虑,本文选取存货周转天数、总资产周转率和应收账款周转天数三个指标评估上市百货零售公司的运营能力。

上市百货零售公司主要业务为商品流通,而若商品未能及时销售,积压商品占用大量资金,则有可能使其陷入债务危机。因此,通过对上市百货零售公司偿债能力进行分析,能够形成对上市百货零售公司负债规模与资金水平匹配程度的预判,从而评估公司供销循环是否可持续。本文选取流动比率、速动比率、流动负债占比以及资产负债率这几个指标从短期与长期两个方面反映企业的偿债能力。

盈利能力是指公司在一定时期内赚取利润的能力,即公司的资金或资本增值的能力。盈利能力越强,说明公司使用现有资产获取利润的能力越强。上市百货零售公司的盈利能力能够在很大程度上反映其在经营管理中对成本费用的控制。本文选取摊薄总资产收益率、毛利率、净利率三个指标评价上市百货零售公司的盈利能力。

上市百货零售公司通过买卖形式将工农业生产者生产的产品直接销售给消费者。从行业生产要素来看,百货零售业为资金密集和劳动密集行业。而随着百货零售行业的发展,行业的劳动密集要素也逐渐向资金密集要素转移。因此除了利润之外,评价上市百货零售公司的财务状况还应考虑其现金流水平。盈利质量着重关注公司经营过程中的现金流,能更加真实地反映上市百货零售公司的偿付能力。因此本文从销售现金流、经营现金流和预收款三个方面分析上市百货零售公司的盈利质量。

除了分析上市百货零售公司现有财务经营状况,还应考虑企业持续获取资金与扩展经营的能力。成长能力较强的上市百货零售公司能够在不断变化的市场环境中保持稳定的财务状况,拥有较好的发展前景。本文从营业收入、增长水平与利润三个方面评估上市百货零售公司的成长能力。

作为上市公司,上市百货零售公司的各每股指标能综合反映其获利能力、资产水平与经营状况。因此,本文选取基本每股收益、每股净资产、每股公积金、每股未分配利润和每股现金流几个指标对上市百货零售公司的财务状况进行综合评估。

基于东方财富网所提供的数据,本文随机选取百货零售业15家非ST公司(友阿股份、百联股份、益民集团、中百集团、百联B股、居然之家、天虹股份、步步高、重庆百货、东百集团、茂业商业、王府井、杭州解百、宁波中百、徐家汇)和9家ST公司(*ST赫美、*ST宏图、*ST大集、*ST友谊、*ST中商、*ST商城、*ST成城、ST人乐、ST庞大),并以2019年各公司各指标值为基础进行分析。

二、基于方差分析对指标体系的优化

上述关于上市百货零售公司指标体系的建立是集中在理论层面的分析,在实证分析中,应结合上市百货零售公司的实际状况具体分析。为了筛选出在ST与非ST公司中存在显著性差异的指标,本文采取方差分析法,在0.05的顯著性水平下对指标体系进行筛选优化。

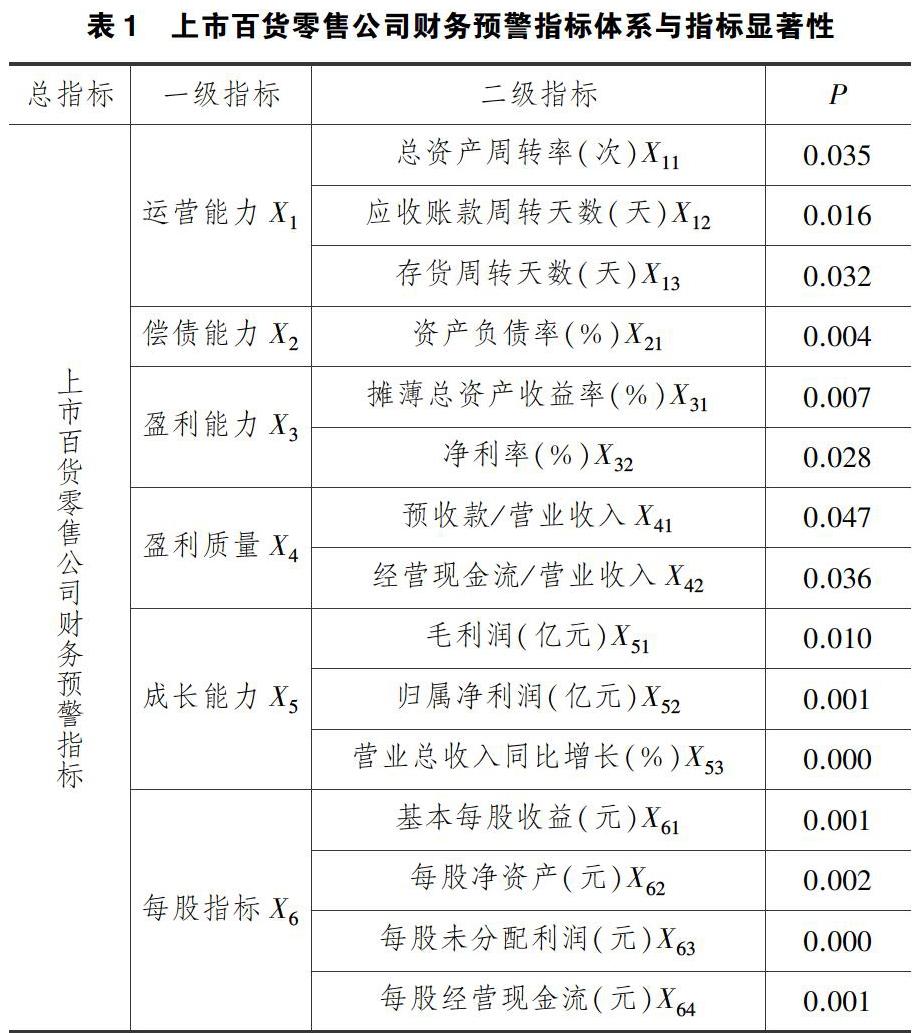

基于方差分析结果,本文最终构建的指标体系与各指标显著性结果如下(表1所示):

通过观察指标体系中各指标的显著性可以发现,上市百货零售公司的资产负债率、摊薄总资产收益率以及各成长能力指标和每股指标在非ST公司和ST公司之间的差异较大。因此在财务风险的判别与控制中,百货零售公司的管理者应在这些方面予以重点关注。

三、基于费希尔判别法的上市百货零售公司财务风险预警模型的实证分析

(一)研究思路

以非ST公司代表财务状况良好的上市百货零售公司,ST公司代表具有财务风险的上市百货零售公司,本文旨在通过上述指标体系中的15个指标建立上市百货零售公司财务风险预警模型,用以判别财务状况良好和具有财务危机的上市百货零售公司。

基于此思路,本文采用费希尔判别法建立模型。

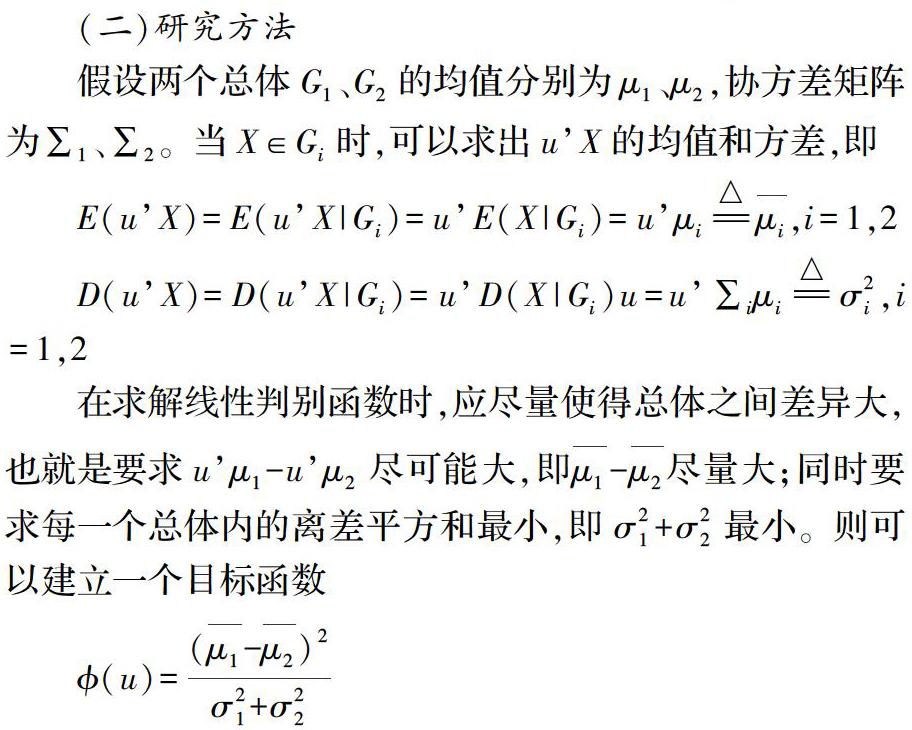

(二)研究方法

假设两个总体的均值分别为,协方差矩阵为。当时,可以求出的均值和方差,即

在求解线性判别函数时,应尽量使得总体之间差异大,也就是要求尽可能大,即尽量大;同时要求每一个总体内的离差平方和最小,即最小。则可以建立一个目标函数

这样,问题即转化为寻找使得目标函数达到最大,从而可以构造出所要求的线性判别函数。

(三)实证结果分析

1.模型检验

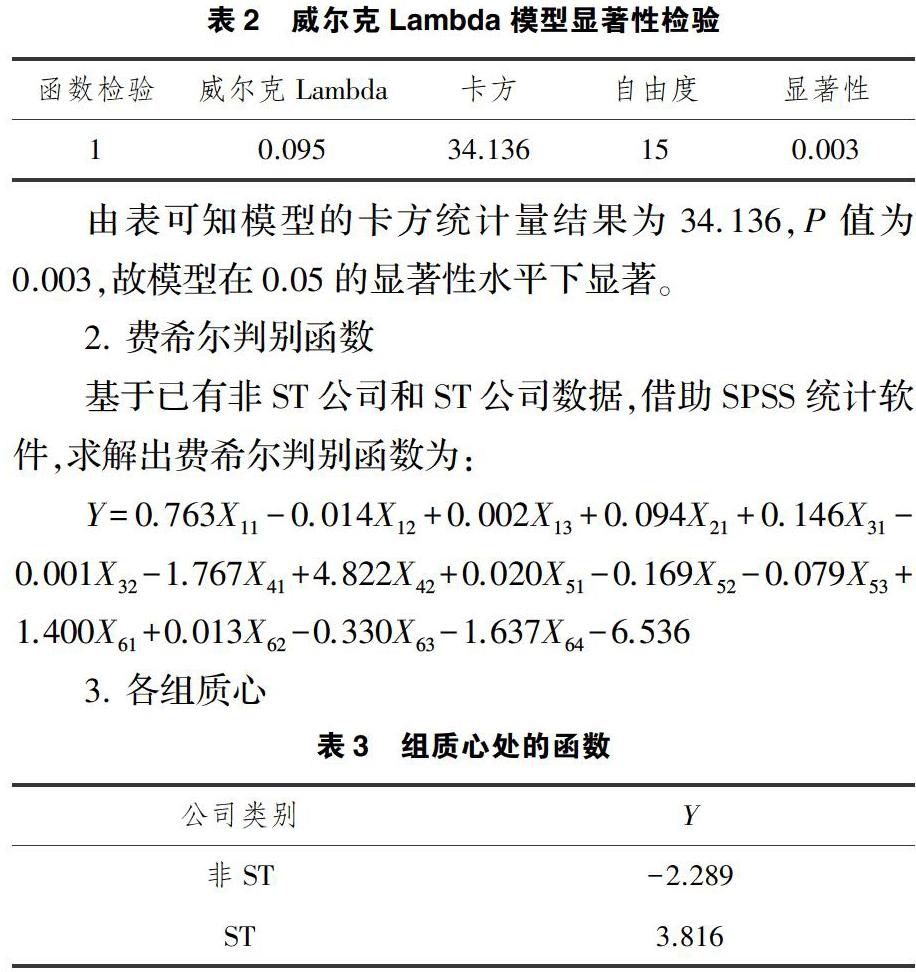

首先进行模型的显著性检验,采用威尔克Lambda检验结果如下(表2所示):

由表可知模型的卡方统计量结果为34.136,P值为0.003,故模型在0.05的显著性水平下显著。

2.费希尔判别函数

基于已有非ST公司和ST公司数据,借助SPSS统计软件,求解出费希尔判别函数为:

Y=0.763X11-0.014X12+0.002X13+0.094X21+0.146X31-0.001X32-1.767X41+4.822X42+0.020X51-0.169X52-0.079X53+1.400X61+0.013X62-0.330X63-1.637X64-6.536

3.各组质心

由上表3结果可得,非ST公司组质心处的函数值为-2.289,ST公司组质心处的函数值为3.816.两组质心的中心值为0.7635.故对于各个上市百货零售公司来说,若其费希尔判别函数取值小于0.7635,即更接近非ST公司组质心,则判定其财务状况良好;若费希尔判别函数取值大于0.7635,即更接近ST公司组质心,则判定其存在财务风险。

4.模型判别效果

利用求得的费希尔判别函数对初始样本进行分类,结果如下(表4所示):

a.正确地对100.0%个原始已分组个案进行了分类。

可以看到,本文求解出的费希尔判别函数对所有非ST百货零售公司和ST百货零售公司都进行了正确的分类,模型识别正确率高达100%,判别效果非常好。

四、模型应用——以北京华联综合超市股份有限公司为例

利用华联综超2019年财务数据带入费希尔判别模型进行计算:

y=0.763×1.21-0.014×2.02+0.002×47.12+0.094×71.11+0.146×0.85-0.001×0.7-1.767×0.04+4.822×0.04+0.02×26.8-0.169×0.8426-0.079×3.43+1.4×0.13+0.013×4.1328-0.33×0.379-1.637×0.7487-6.536

观察到模型求解出的华联综超费希尔判别函数取值为0.3908<0.7635,故将其判别为财务状况良好的上市百货零售公司。事实上华联综超在2019年的确属于非ST公司,故模型判别准确。同时应注意到,华联综超2019年费希尔函数取值与非ST公司和ST公司两组质心距离差异并不大(距离比值为0.78),故可推测其可能存在一定程度的财务风险,有必要引起管理者的重视。

五、结语

本文围绕上市百货零售公司财务风险预警这一问题展开研究。首先,结合已有文献以及百货零售业自身特点,本文从运营能力、偿债能力、盈利能力、盈利质量、成长能力和每股指标六个维度分别选取上市百货零售公司财务预警指标;利用15个非ST公司和9个ST公司2019年的财务数据通过方差分析法的优化筛选,本文建立起包含15个指标的上市百货零售公司财务风险预警指标体系。利用费希尔判别法,本文求解出上市百货零售公司财务风险预警模型,其对于样本识别的准确率高达100%。以北京华联综合超市股份有限公司为例,本文将费希尔财务预警判别模型予以成功应用,另外通过观察华联综超费希尔判别函数取值与非ST公司和ST公司两组质心距离,本文推测其在2019年存在一定程度的财务风险。

百货零售公司由于其行业的特殊性,近年来面临着竞争激烈的市场环境。通过对上市百货零售公司的财务风险预警研究,本文认为我国百货零售公司应提高危机意识,完善财务风险预警机制,及时对可能出现的财务问题进行防范与控制,以保证公司在复杂多变的经济与市场环境中稳定、健康的发展。

参考文献:

[1]官银,李新月,朱家明.基于贝叶斯判别法对制造业财务预警计量分析[J].内江师范学院学报,2019,34(06):68-72.

[2]杨思怡.基于BP神经网络的农业类上市公司财务风险预警研究[D].中南林业科技大学,2020.

[3]马杰,万宇洵.我国零售业财务预警系统的构建[J].统计与决策,2009(13):177-178.

[4].中国百货零售行业的转型升级之图解[J].中国眼镜科技杂志,2019(10):38-40.

猜你喜欢

现代农业科技(2017年2期)2017-03-16

现代农业科技(2017年2期)2017-03-16

现代农业科技(2017年2期)2017-03-16

现代农业科技(2017年1期)2017-03-06

考试周刊(2017年6期)2017-02-13

商场现代化(2016年21期)2016-10-21

大学教育(2016年7期)2016-07-27

课程教育研究·学法教法研究(2016年15期)2016-06-30

科技视界(2016年11期)2016-05-23

农业科技与装备(2014年9期)2014-12-26