“放管服”背景下高校科研经费管理研究

2021-09-05 08:17林美佳

商讯·公司金融 2021年18期

作者简介:林美佳(1994— ),女,汉族,山东济南人,硕士。主要研究方向:高校科研财务管理。

课题项目:山东省教育会计学会课题“高等学校科研财务管理研究”(项目编号:sdjk2020034)。

摘 要:详细分析A高校自中办发〔2016〕50号文发布以来,在科研经费管理方面采取的简政放权、放管结合、优化服务的措施。针对A高校在“放管服”背景下暴露出的相关问题,提出了一些改革措施。

关键词:“放管服”;高校科研经费;管理

我国于20世纪提出建设创新型国家,随着国家经济不断增长,综合国力不断增强,对于科技创新要求越来越高。2016年中美两国“科技战”打响后,我国不断深入创新型国家建设,在将“中国制造”变为“中国创造”的过程中,最为重要的就是科技创新,以中科院为代表的高等院校是我国科技创新的主力军之一。近年来,随着各级财政对高校的科技创新資金投入越来越多,高等院校的科研项目和科研经费也日益增多,如何提高高等院校的科研经费管理效率、将科研经费的花销落在实处,成为了近年来学者研究的一项重要内容。自2016年中共中央办公厅、国务院办公厅50号文件之后,近5年来,党中央、国务院、各级部委陆续出台各项政策,为科研经费管理的放管服改革保驾护航。同时,很多高校内科研报销依然困难,结题时出现大量问题。科研老师在报销经费时浪费大量时间,研究效率受到影响,一定程度上打击了老师进行科学研究的积极性。由此可见,如何更大程度上进行放管服改革,提高科学研究效率既是高校,也是各级政府需要考虑的重大问题。

一、A高校科研管理的“放管服”改革

A高校坐落在美丽的S省省会,是远近闻名的一所综合性高等师范院校。近年来,A高校不断加强科研投入,积极引进专家人才,科研经费不断提高,化学等专业进入ESI前1%,在S省建设“双一流”和“高水平”高校建设中,教育学、文学、化学、物理学入选高水平专业,在省属院校中拔得头筹。A高校近几年的科研经费情况如表2所示:

A高校是师范类院校,文科类专业占比较重,与同级别的理工类院校,科研经费存在一定差距。不过,从表中可以看出,虽然2017年科研经费总额较上一年略有减少,但整体上A高校年科研经费呈现逐年递增趋势。2018年增长势头尤为猛烈,增长率达到了43%,A高校纵向科研经费在2016—2020年全部科研经费中占比分别为67%、77%、61%、79%、68%,可以看出A高校科研经费来源以非同级财政拨款为主,主要来自国家自然、社科基金委,教育部资金,省科技厅资金等。

通过对A高校科研经费六大支出的分析,可以看出在A高校科研经费支出中,A高校科研经费支出中最高为人力资本支出。劳务费发放是否存在注水现象,科研人员是否通过劳务费支出套取国家经费,需要进一步考察。2019年A高校正式采用了新高校会计制度,固定资产核算方法由月底统一结转变为各个项目分项入账。出于可比性的考量,不对全部年份的科研设备进行分析。随着科研收入的增加,设备费基本保持不变,专用材料费和测试费保持着逐年上升的势头,在某些年份可能由波动,每年的项目合作费波动较剧烈。收到2020年疫情影响,2020年A高校差旅费下降较多。前四年,差旅费保持逐年增长的态势。从A高校科研经费支出情况,科研经费管理应重点关注劳务费和设备费。

“放管服”背景下,A高校以国家出台的文件为引导,科研经费管理制度严格按照国家规定制定,同时参照本校自身情况,制定符合A高校自身特点的文件。在简政放权的背景下,A高校先后出台了《A高校关于印发科研经费报销审批规定的通知》《A高校关于印发纵向科研项目结余经费管理办法的通知》《A高校关于印发纵向科研项目劳务费管理办法的通知》《A高校科研项目招标采购绿色通道实施细则》等,进一步加强了科研经费管理。A高校是如何做到科研经费管理上的“放管服”呢?

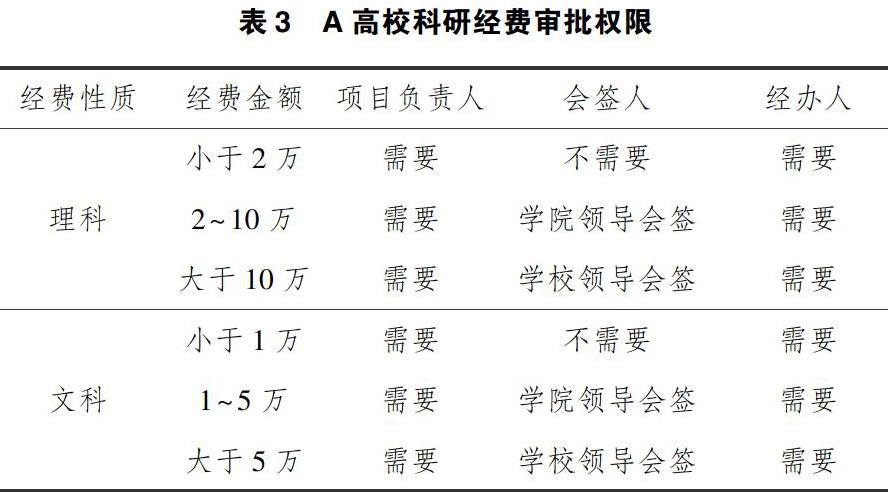

在科研经费报销审批中,A高校的科研经费报销撤销了原院系负责人的会签人签字权,改为项目负责人签字,经办人签字。通过签字权的下放,提升项目负责人的科研自主权,为科研经费报销减去繁琐,提高科研经费报销效率。同时文件中也对超过一定限度的报销经费做出了规定(见表3)

A高校对签字权的规定不仅做到了简政放权,又做到了规范管理。对于金额较大的科研经费支出,加强监管。

在间接经费使用上,A高校在50号文发布前,执行的是财教〔2011〕434号以及财教〔2015〕15号文。50号文对间接经费的提取比例做出了修改(见表3),为高校科研经费管理的简政放权提供了方向,同时,50号文也取消了绩效支出的限制,进一步提升科研人员的满足感和获得感。

根据50号文的规定,A高校对间接经费比例作出调整,对于非同级拨款资金,A高校采用统一计提间接费用的方法,不针对某一项科研经费。对于横向课题经费,计提间接经费比例为8%,其中学校间接成本占间接费用的62.5%,学院间接成本占间接费用的37.5%。

在资产管理的环节上,A高校也根据文件规定并结合本校资产管理的特点、招标采购的程序做出了“简政放权”的改变。2020年,A高校结合学校工作实际,制订《A高校科研项目招标采购绿色通道实施细则》,文件规定:预算金额20万元及以上的仪器设备采购应编制政府采购预算,预算金额10万元(含)—20万元(不含)的仪器设备采购,由学校招标采购办公室和归口管理部门采用学校规定的采购方式组织采购。预算金额10万元(不含)以下的仪器设备采购,课题组或项目组可自行采购,但单个课题组或项目组年度累计采购金额不能超出10万元。该细则既保证了科研仪器采购严标准、严要求,又在一定程度上简化了科研仪器的采购流程。项目组有了采购科研仪器的自主权,在符合学校文件的要求下,不必死板的按照省属高校预算年度进行仪器采购,可以依据客观的科学研究规律采购一定数量的科研仪器。这一举措优化了校机关的服务效率,提高了科研人员的满意度,是调动高校各项工作积极性的有效措施。在“放管服”的背景下,A高校一定程度上做到了大胆“放权”,同时A高校招标部门联合科研仪器归口部门在内部加强监督管理。

(一)A高校科研項目经费管理的问题

A高校在中办发〔2016〕50号文之后,对科研经费管理模式进行了较大力度的革新,但现行的科研经费模式依然存在诸多问题。

(二)科研经费预算编制不合理。

在科研项目立项阶段,项目负责人负责编制项目预算。由于项目负责人缺乏一定的财务知识,一方面导致编制出来的预算结构不合理,无法满足科研经费实际支出的需要,不符合科学研究的客观规律,另一方面有的项目负责人对科研项目的报销规定也不甚了解,比如国家自然科学基金委明确规定国家自然基金不能报销通用设备,很多科研老师在报预算时依然将电脑、硬盘等通用设备列入科研经费计划支出。这些情况都会导致预算缺乏约束力和执行力,编制的科研项目预算与执行脱节。

(三)科研经费管理缺乏整体性。

以国家自然科学基金为例,A高校科研经费流程是:首先、项目负责人依据自身研究特点,向国家自然科学基金委申报课题,编制预算,经答辩通过后,国家自然基金委予以立项。然后,国家自然基金委划拨科研经费,项目负责人通过联系财务部门获得来款信息并通知科研监管部门;然后科研监管部门进行备案,设置相应的经费性质并通知财务部门设立财务报销编号。最后,项目负责人进行财务报销,并最终结项。可以看出,项目负责人负责科研经费预算、决算报表的编制以及开发研究活动中科研经费的支出。A高校的社科处和科技处负责科研经费事前的立项、科研活动事中的经费报销原则与科研经费的结项工作。财务部门负责科研经费报销的具体业务。然而,科研、财务部门与项目负责人相对独立,没有一个统一的科研经费管理平台。科研人员在询问项目来款,拿到项目编号中花费了大量时间与精力。同时,由于A高校科研管理部门和财务部门相对独立,缺乏沟通,很多时候导致科研经费“结题不结项”。

(四)科研经费报销存在违规。

当前的A高校课题经费采取项目负责人签字负责制,项目负责人签字、经办人签字之后,科研经费即可报销。由于某些项目负责人一开始对财务报销政策缺乏了解,在财务报销中经常出现违规现象,导致最终无法结项,最后花费大量时间精力进行调账。某些项目负责人也存在对于科研经费认识不到位,将科研经费认为是自己的个人经费,随意报销费用,不考虑科研经费报销的合规性与合理性,经常出现项目负责人将个人所用与项目所用混淆,造成了一定程度上的科研经费流失。同时,对于A高校科研经费中,劳务费用所占比例较大,科研设备所占比例不多,科研资金利用效率不高。

二、对策与建议

(一)加强科研经费监管。

高校拥有科研经费的自主权,作为科研经费的主要责任方,将科研资金落到实处,提高资金使用效率,必须加强科研经费资金的监管。首先,高校应建立全面的科研经费规章制度,为科研经费监管提供依据。其次高校内部必须加强对其进行管理与控制,防患于未然,完善监管与审查体系。相关部门应当在科研项目进行的全过程之中进行审计,使得经费开支更加规范透明。完善科研经费内部审计制度,逐渐建立以防范风险为导向的内部控制制度,立足于项目的全面审计,并对重点项目尤其是劳务费支出严加监管。最后,高校、政府、公众可以探寻将第三方审计纳入科研经费的日常管理中,利用社会上更加专业的第三方审计力量保证科研经费的合理与透明。

(二)加强科研预算管理。

提升经费预算的管理是高校进行科研经费财务管理的关键之一。科研项目的主要负责人应当根据实际需求合理安排经费,同时科研经费监管部门也需要对科研项目的申报预算进行严格地把控,确保经费的实际开支与预算一致。在科研负责人进行科研立项并编制经费预算时,科研监管部门应提前告知该项目类型的资金性质与经费范围,财务部门也应提前对不同性质的科研经费的报销流程加以说明,使项目负责人心中有数。同时,在编制预算的过程中,科研监管部门可以根据监管要求设置上下浮动的额度,提高预算的灵活性和全面性。

(三)设置科研财务助理。

由于科研项目负责人缺乏一定的财务知识,不仅导致编制科研预算时不合理、不规范、不科学,同时进行财务报销时,对于财务制度的不理解会增添其报销经费的难度,增加报销的工作量,同时沟通不畅极容易引发与业务科室的矛盾,降低科研人员的幸福感和获得感。很多项目负责人身负重任,对其进行培训、熟练掌握与科研经费相关的财务知识也不科学。高校科研助理可以在详细地了解监管部门规定与财务报销政策的基础上,根据科研任务的性质,进行预算编制、财务报销、科研结项的工作。通过设置财务助理,使科研老师将更多的时间、精力投入到科学研究工作中,极大的提高了科研效率。

(四)建设科研统一管理平台。

该平台将项目负责人、科研监管部门、财务部门的功能连接并集合了资产管理部门,招标采购部门的相关模块。项目负责人能够在该平台上完成立项、预算编制、科研经费报销、调账、结项。通过该平台,可以将政策变化的相关信息及时通知到项目负责人与相关科室。比如,在国家自然基金项目结项期间,科研经费不准报销,通过该平台通知到各个经费的负责人,同时该平台与财务系统相连接,当有相关的报销单送到财务部门时,从财务部门的数据库中自动显示无法报销。

三、结语

科学技术是第一生产力,高校科研经费是科学研发投入的重中之重。因此,高校科研经费“放管服”改革是非常必要的。高校应积极探索各种模式放宽管理权限,增强服务质量,也应做到强化监管,提高科研效率。

参考文献:

[1]姚俊生,袁仁淼.“放管服”背景下高校科研经费管理流程优化研究[J].会计之友,2019(08):139-146.

[2]徐捷,王庆琳,龚杰昌.新形势下高校科研项目间接费用管理探究——基于七所高校样本分析[J].会计之友,2018(09):143-147.

猜你喜欢

文萃报·周五版(2022年5期)2022-02-18

商展经济·下半月(2021年6期)2021-09-10

共产党员·上(2016年12期)2017-01-14

紫光阁(2016年10期)2016-10-08

世界汽车(2016年7期)2016-07-19

全国新书目(2016年5期)2016-06-08

瞭望东方周刊(2016年18期)2016-05-27

杂文月刊(2016年1期)2016-02-11

现代企业文化·综合版(2011年6期)2011-06-24