感知价值理论视角下种植户参与“保险+期货”决策行为分析

——以国家现代农业产业园红枣试点区为例

2021-09-03 08:15:46胡鼎鼎

资源开发与市场 2021年9期

胡鼎鼎,李 青

(塔里木大学 经济与管理学院,新疆 阿拉尔 843300)

农业生产中,我国种植户面临着自然、市场与社会等多重农业风险,其生产与生活充满了不确定性。对此,中央“一号文件”已连续6 年推行“保险+期货”试点,以助于涉农主体分散或转嫁农业风险。“保险+期货”作为重要的风险管理工具,其典型特征是通过衔接保险与期货市场,利用期货市场对冲农产品跌价风险,以场外期权交易间接进行“再保险”的功能,实现应对农业风险与稳定种植户收入预期的共赢[1]。但在实践过程中,种植户作为农业风险的直接感受主体,对“保险+期货”的有效需求却明显不足,其风险管理意愿与行为存在悖离[2,3]。既然农业风险会对农业生产与收入产生严重的负面影响[4],那么种植户为何会抵触“保险+期货”这一创新型农业保险产品呢?同时,政府、保险公司与期货公司等参与主体又该如何科学合理地引导与带动种植户参与“保险+期货”?这些都有待深入的理论和实证研究。

综合已有研究发现,现有文献或单独关注种植户参与“保险+期货”、农业保险等风险管理工具的内在和外在制约因素,诸多研究主要集中在农户个体特征[5,6]、家 庭 特 征[7,8]、政 策 满 意 度[9]等 方 面,并聚焦收入和政策层面对农户帮扶产生的多重效应进行评估[10-12],或单独考察感知利益、感知风险、感知价值对种植户决策行为产生的作用[13-15]。鲜有研究将感知价值与种植户参与“保险+期货”行为纳入同一分析框架,深入探究二者之间的内在关联。在现实中,对于成本收益的认知与权衡也会显著影响种植户参与“保险+期货”的意愿与行为,而“认知”与“权衡”最终形成了感知价值这一心理变量。进一步结合种植户进行风险管理决策的特质与实际,借鉴Agarwal、Sanjeev、Teas 等[16],Sheth、Bruce、Newman[17],Sweeney、Utar、Johnson[18]和Finucane、Alhakami[19]等 学者的研究理论,将感知价值合理划分为感知利益与感知风险。

现有“保险+期货”的研究注重于定性分析,而忽视了试点的利益感受主体与直接参与者——种植户的实际感受。在实践中,种植户对项目实施收益和成本的评判,不仅直接决定其持续参与意愿,还对实现应对自然与市场双重风险的既定目标至关重要。本文以此切入,基于新疆阿拉尔市国家现代农业产业园的实地调研数据,构建种植户“保险+期货”感知价值权衡模型,探索红枣试点区种植户参与“保险+期货”的内在逻辑机理,实证分析项目试点与推广过程中种植户感知价值对参与意愿及行为的影响,以期为种植户“保险+期货”的理性参与、稳定增收和“保险+期货”项目各参与主体利益联结机制的长期构建提供实践参考。

1 理论分析与研究假说

1.1 感知价值理论

感知价值理论最早应用于市场营销学领域中关于消费者消费意愿与行为的研究。Zeithaml[20]认为,消费者个体在消费过程中产品与服务的感知价值取决于预期成本与收益的主观综合权衡。“阶层模型”与“权衡模型”分别解释了感知价值的形成机理与感知价值对个体行为决策的影响[21]。“阶层模型”提出,主观个体首先对产品与服务的属性形成认知,然后对该产品与服务带来的预期收益与风险做出主观考量,最终形成感知价值;而“权衡模型”表示个体主观综合权衡利益得失,以此做出决策。

综上可知,决策者在行动逻辑路径上符合“认知层次→认知权衡→感知价值→行为意愿→行为响应”多阶段的供递系统[22,23]。

1.2 模型构建

行为决策是理性个体对收益和付出(风险)的结果效用进行综合评判后的判断[24]。农户作为“理性经济人”和“保险+期货”中重要的微观主体之一,显著倾向于高收益与低风险的行为,这为本文研究提供了理论依据。结合层次模型、权衡模型、个体行为逻辑路径范式和种植户行为领域的研究成果,构建种植户参与“保险+期货”感知价值权衡模型,具体如图1 所示。

图1 种植户参与“保险+期货”感知价值权衡模型

1.3 研究假设

种植户参与“保险+期货”感知价值权衡模型的各变量之间的因果路径关系构成了种植户参与“保险+期货”意愿与行为的内在逻辑机理,正、负作用关系见图1。

Keller[25]提出,感知利益是消费者在消费行为过程中对感知收益做出的主观评价。对“保险+期货”感知正面效应而言,种植户通过该决策行为的感知价值既可以是锁定利润、获得经济赔付与技术培训等直接收益,也可以是减少信息不对称、提高金融素养与提升风险管理水平等更多潜在收益。感知利益理论表明,个体感知利益越高,其对参与“保险+期货”所获利的评价越佳。基于以上分析,提出假说H1:感知利益对种植户感知价值、参与意愿有显著正向影响。

感知风险是主体在行为响应时对客观或潜在风险产生的主观评判[26]。基于期望效用理论与风险收益理论,仇焕广、苏柳方、张祎彤等[27]发现农户的风险决策行为受到风险偏好和风险感知的直接影响,并得到等式R≈-0.5 r(w)σ2。其中,R 为风险溢价,即农户认识到某一决策行为和损失R 数量的不确定货币的效用无差异;r(w)表示农户风险规避程度。R越大,则农户越支持该决策行为。可知,风险规避程度与农户决策行为具有正向相关关系,即感知风险越高,个体参与意愿越低。据此,本文提出假说H2:感知风险对种植户感知价值、参与意愿有显著负向影响。

国内研究发现,高水平感知价值对农户参与农业保险购买、绿色生产、持续性还田、水土保持技术与政策性生猪保险购买等行为意愿具有正向影响,而低水平的感知价值具有负向影响[28-31]。假设种植户对“保险+期货”的感知价值对参与意愿有显著影响,若种植户预期感知价值高,则越倾向于做出积极行为响应。据此,本文提出假说H3:感知价值对种植户参与意愿、参与行为有显著正向影响;假设H4:种植户参与意愿对参与行为有显著正向影响。

国内相关学者还研究发现,政府补贴政策也会调节种植户的决策行为、生产积极性与风险管理需求[32-34]。基于此,假设种植户权衡利益与风险后,政策制度会推动种植户做出“保险+期货”决策,促进参与意愿向实际行为转变。据此,本文提出假设H5:政策制度在种植户参与意愿与行为间起正向中介效应。

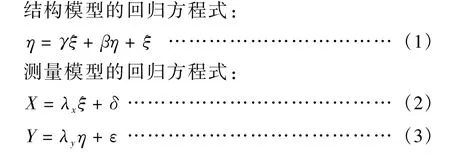

结构方程模型相较于传统的回归分析,可同时处理观测变量与潜变量、潜变量与潜变量之间的关系[35]。种植户参与“保险+期货”感知价值权衡模型描述了种植户进行风险管理决策时的行为路径,适合用结构方程模型进行分析。结构方程模型由结构模型与测量模型构成,公式(1)为结构模型,解释潜变量间的作用关系;公式(2)、(3)为测量模型,解释潜变量与观测变量间的作用关系。

2 调研区概况、研究方法与数据来源

2.1 调研区概况

2019 年,新疆阿拉尔市枣树种植面积已达46667hm2,红枣成为当地重要的农业经济支柱。阿拉尔市国家现代农业产业园作为骏枣与灰枣的高产高效区、有机种植区,红枣“保险+期货”试点在全国来说具有典型示范与良好的指导作用。该试点区创新当地红枣“基差定价”采购方式与保底收购方式,建立“种植户+果业协会+合作社+龙头企业+期货公司+保险公司”利益联结机制,激发种植户的积极性,实现农业风险与产业链闭环,形成各利益主体共同服务实体经济的合力,最终实现了“保险+期货”可持续发展的良性互动模式。2019 年,阿拉尔市“保险+期货”试点保障金额逾3268 万元,有效转嫁了红枣的跌价风险,为红枣种植户的生产经营提供了风险规避工具。

2.2 研究方法

式中,η与ξ分别为内生与外生潜变量;X 与Y分别为内生观测变量与外生观测变量;λx与λy分别为内生潜在变量(η)与外生潜在变量(ξ)间的系数矩阵;δ与ε分别为X与Y的测量误差。

2.3 研究设计

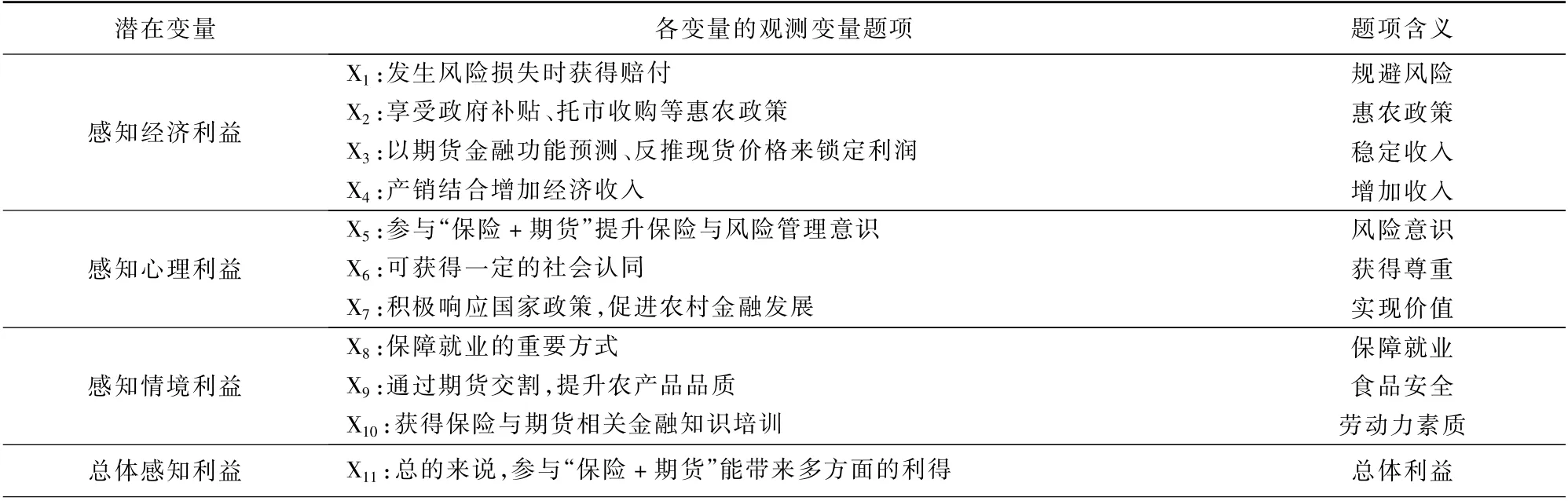

问卷设计:问卷的内容分为4 个部分,分别是:①种植户个人特征与家庭特征,包括受访种植户的年龄、受教育程度、务工经历、合作社参与情况、是否兼业和土地流转情况、种植年限、种植面积、种植投入与产出。②种植户对“保险+期货”的期望利得与期望利失,包括赔付金额、赔付流程、心理预期和时间成本、机会成本、保费投入、精力与体力支出。③风险偏好和风险意识,包括自然灾害损失、市场跌价损失、政府补助金额和期货市场经历。④种植户参与“保险+期货”行为,包括意愿、积极性与满意度。为提升问卷中结构变量的信度与效度,各变量的度量指标基于国内外文献研究中普遍采用的观测变量题项作为理论支撑,并结合新疆阿拉尔市种植户的实际情况进行修改和补充。各变量的具体测度题项如表1 所示。

表1 变量构造及来源

(续表1 )

数据收集:研究数据来源于2020 年11 月—12月在阿拉尔红枣“保险+期货”典型试点区的抽样入户调查。课题组前往新疆聚天红、红鑫源枣业等龙头企业和边疆红、红福天、方圆果业等合作社进行预调查,在此基础上进行问卷修订。正式调查数据来源于阿拉尔市“保险+期货”最先试点且取得明显成效的11 团、12 团与13 团的红枣种植户,采用实地问卷调查方式,共调查种植户455 户。通过整理和筛选,得到有效样本405 份,问卷有效率为89%。

样本的描述性统计(表2):样本种植户的红枣种植面积普遍较大,种植面积在2.67hm2以上的种植户占全部样本的84.22%,但销售收入水平较低,年收入在4 万元以上的种植户占总样本的18.67%。通过合作社与龙头企业对“保险+期货”试点进行效果宣传后,愿意参与试点的种植户占总样本的96.12%。调查发现:①传统种植业是绝大多数家庭收入的主要来源,而“保险+期货”模式在不断优化,试点区陆续出现“保险+期货+订单”、“保险+期货+龙头企业”与“合作社+场外期权”等新模式,提升了红枣种植户抵御市场风险的能力,稳定了家庭收入。②“保险 +期货”试点的保费补贴资金主要来源于郑州商品交易所与当地政府,限制了“保险+期货”模式可持续性发展。因此,应鼓励银行、新型农业经营主体、龙头企业共同参与试点,拓宽保费来源,形成多层次补贴机制。

表2 受访种植户个体与家庭样本特征

3 实证结果及分析

3.1 信度与效度检验

对二级潜在变量数据的信度和效度进行检验,结果如表3 所示。

表3 潜在变量信效度检验

在模型的信度检验中,感知利益(PB)、感知风险(PR)、政策制度(PS)等潜变量的α系数值均大于0.6,通过信度检验。在效度检验中,首先进行适用性分析,各潜在变量的KMO 值均高于0.5,且伴随概率值均具显著,符合因子分析的可行性标准。其次,运用因子分析法分析各潜变量上的载荷系数,值均大于0.5,通过效度检验。

3.2 基于结构方程模型的研究

方程模型整体配适度评价:由表4 可知,结构方程模型指标中的各拟合值均符合推荐值要求,说明构建的结构方程模型拟合适配度较好。

表4 参与“保险+期货”结构方程模型路径系数表

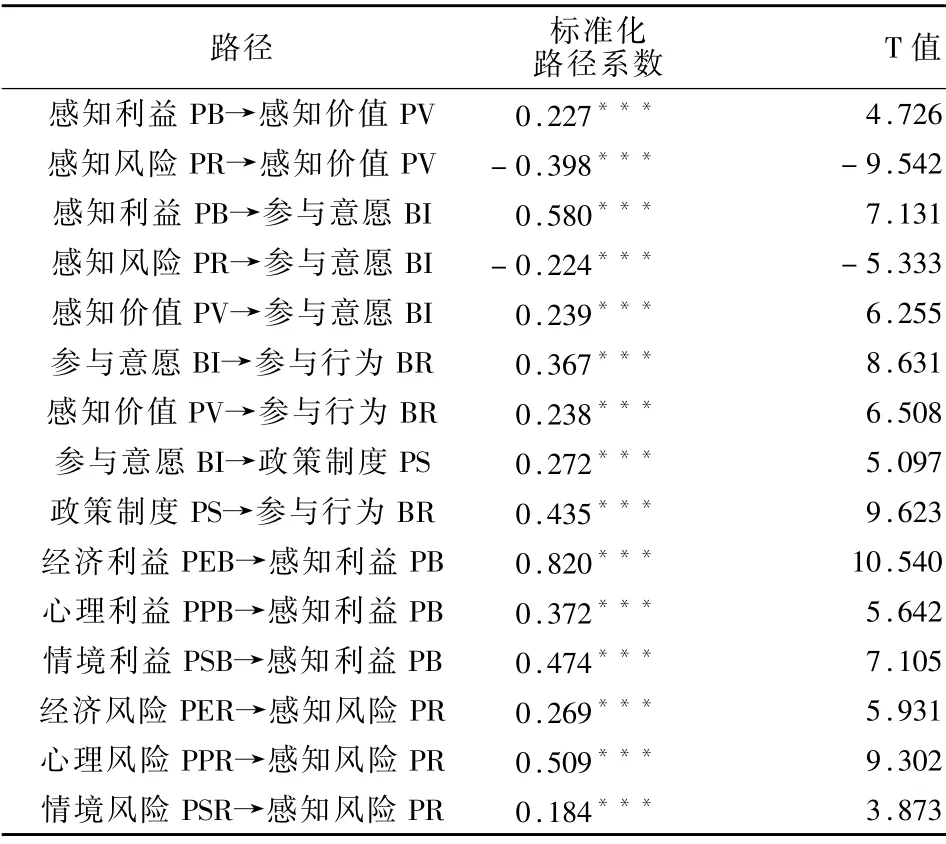

研究假设的检验结果:通过AMOS24.0 软件对“种植户参与感知价值权衡模型”进行分析,标准化估计结果分析与实际模型分别见表5 与图2。

表5 种植户参与“保险+期货”结构方程模型路径

图2 种植户参与“保险+期货”结构方程路径

由表5 可知,种植户感知利益对种植户“保险+期货”感知价值、参与意愿具有显著正向作用,标准化路径系数分别为0.227、0.580,种植户感知经济利益对感知价值的影响程度最高。表明种植户对试点中的理赔金额与保费补贴金额感知程度最高。种植户感知风险对种植户“保险+期货”感知价值、参与意愿均具有显著负向作用,标准化路径系数分别为-0.398、-0.224,种植户感知情境风险对其试点感知价值影响程度最高。这表明种植户对涉及相关利益试点中的非货币成本风险感知程度最高。种植户感知价值对参与行为、参与意愿具有显著正向影响,影响路径系数分别为0.238、0.239。种植户参与意愿对参与行为、政策制度标准化路径系数分别为0.367、0.272,种植户参与“保险+期货”意愿对其行为产生显著正向影响。结果表明,假设H1、H2、H3、H4得到证实。

3.3 潜变量的标准化效应分析

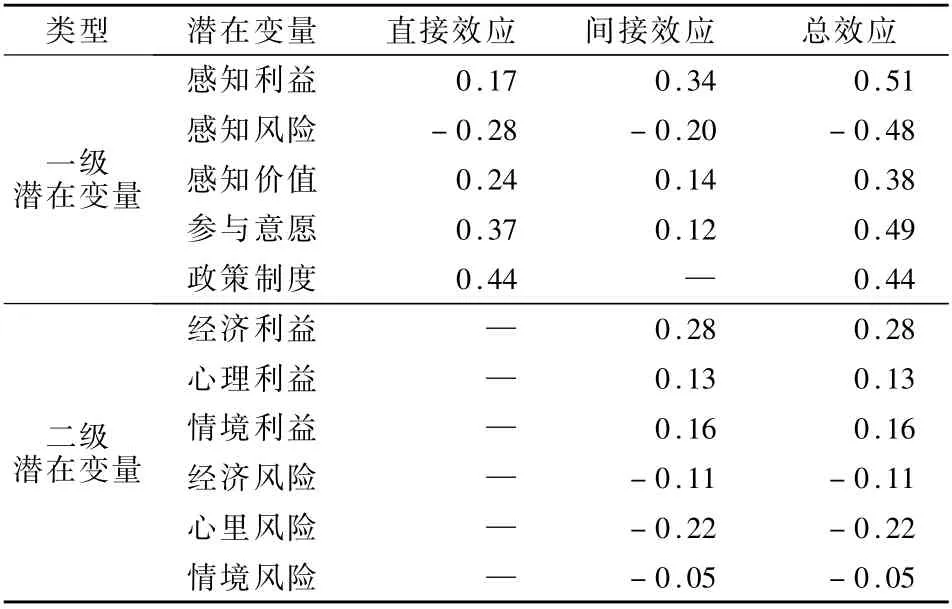

表6 中各潜变量直接效应、间接效应和总效应解释了种植户参与“保险+期货”决策行为的作用程度。具体分析如下:种植户“保险+期货”参与行为受到感知利益、感知风险、参与意愿的显著影响,种植户的“保险+期货”决策行为基于风险与利益两者权衡,结果得出感知利益与感知风险的总效应值分别为0.51 与- 0.48,基本相当。此外,政策制度对种植户“保险+期货”实际参与行为的总效应为0.44,表明政府的财政补贴制度在种植户“保险+期货”参与意愿与行为间起到正向中介作用。

表6 各潜在变量对种植户决策行为的标准化效应

对于种植户参与“保险+期货”决策行为而言,感知利益、感知风险均对种植户决策行为有直接或间接的显著性影响。种植户首先对“保险+期货”参与过程中带来的收益与风险进行“客观理性”分析,进而做出行为响应,因此种植户的决策行为是“利弊权衡”后的“客观理性”决策;政策制度对于种植户实际参与行为的总效应值高于参与意愿直接转化为行为的总效应值,说明种植户同时受到“主动性”与“诱导性”双重行动逻辑的影响,其参与意愿与实际行为发生了悖离,“诱导性”的效应估计值高于“主动性”效应值,政策制度会促使种植户将主观意愿转化为实际行为,即政府部门与郑州商品交易所的政策照拂与保费补贴会显著激励种植户的参与积极性。

4 结论与讨论

4.1 结论

本文基于国家现代农业产业园阿拉尔市红枣试点区域的405 户种植户调研数据和感知价值理论,对种植户参与“保险+期货”意愿与行为进行了分析,得出以下结论:①试点区种植户参与“保险+期货”决策行为逻辑遵循“认知权衡→感知价值→参与意愿→决策行为”多阶段供递系统,在该供递系统中,感知价值是种植户对“保险+期货”试点过程中产生的风险收益进行认知与评判的结果。其中,感知价值是种植户产生“保险+期货”参与意愿和决策行为的基础,感知价值对种植户参与意愿与行为均具有显著正向影响。因此,保险公司应简化种植户参保流程,以“品牌化”项目深化期货市场帮扶路径,从而弱化种植户的预期风险,提升“保险+期货”项目的感知价值,为种植户提供价格托底保障与抗风险工具。②感知利益与感知风险均直接或间接显著影响种植户“保险+期货”的感知价值。具体而言,在构建的维度中,分别是经济利益与情境风险具有最显著的影响。种植户的决策行为是“利弊权衡”后的“客观理性”决策。感知利益与感知风险分别对种植户参与“保险+期货”感知价值与参与意愿具有显著的正向或负向影响,种植户参与意愿对“保险+期货”参与行为具有显著正向作用,表明其较高的参与意愿是实际做出决策的主要驱动力。③种植户的决策行为是“利弊权衡”后的“客观理性”决策;参与意愿直接转化为行为的总效应值为0.37,而政策制度对于行为的总效应值为0.44,政策制度在参与意愿与行为响应间起到正向中介作用,即保费补贴制度会促使种植户参与意愿转换为实际行为。表明政府部门应充分考虑种植户的风险管理需求,以前期较高的农业保险保费补贴提升种植户的经济利益,通过合理的财政补贴,降低保费负担经济风险,促进其将意愿转化为实际行为响应。④种植户“保险+期货”的行为响应兼具“自发性”和“制度诱导”双重影响因素。一方面,由于种植户感知价值提升,产生“自发性”行为参与“保险+期货”;另一方面,政府财政补贴支持下的“制度诱导”会促进种植户产生实际行为响应,且“制度诱导”行为逻辑在种植户实际参与行为中为主要驱动力。由此表明,政府应建立合理的财政补贴机制,优化资金支持比例与落实方式,使种植户参与“保险+期货”具有稳定性与可持续性。

4.2 讨论

在方法选取和数据处理方面,不同类型的种植户对“保险+期货”的认知可能产生差异,直接影响感知价值、风险管理意愿和行为意向之间的关系,需做深入研究。本文重点考虑感知价值对种植户采纳“保险+期货”的作用程度,实际中环境因素与资源禀赋也会影响种植户的行为决策。研究发现,个体特征、家庭特征、不同体制和风险偏好等变量均会影响微观主体风险管理行为决策。其中,不同体制类型下新疆兵团种植户与地方农户两类主体由于环境和资源禀赋不同,从而导致两者对利益与风险感知程度存在差异性,而本文所构建模型未将个体特征、家庭特征、农户异质性与感知价值同时纳入同一分析框架,对种植户的意愿与实际行为进行深入剖析,上述复杂问题均需做进一步探讨。

猜你喜欢

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:00

中老年保健(2021年4期)2021-08-22 07:08:26

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

农村财务会计(2017年2期)2017-02-22 06:01:38

农经(2017年1期)2017-01-17 07:23:24

系统工程与电子技术(2016年7期)2016-08-21 13:59:16

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

爆笑show(2015年3期)2015-05-08 02:23:38

教育界·下旬(2014年5期)2014-06-30 05:01:45

法人(2014年2期)2014-02-27 10:41:33