全球锰矿产业现状及发展趋势分析

2021-09-01 03:35:50AloysHARAMBURE杨玉芳

中国锰业 2021年4期

Aloys D′HARAMBURE,杨玉芳,杨 娟

(1. 国际锰协会,法国 巴黎 75000; 2. 国际锰协会 中国办事处,上海 201907; 3. 全国锰业技术委员会,湖南 长沙 410006)

1 全球锰矿产业现状

1.1 产量

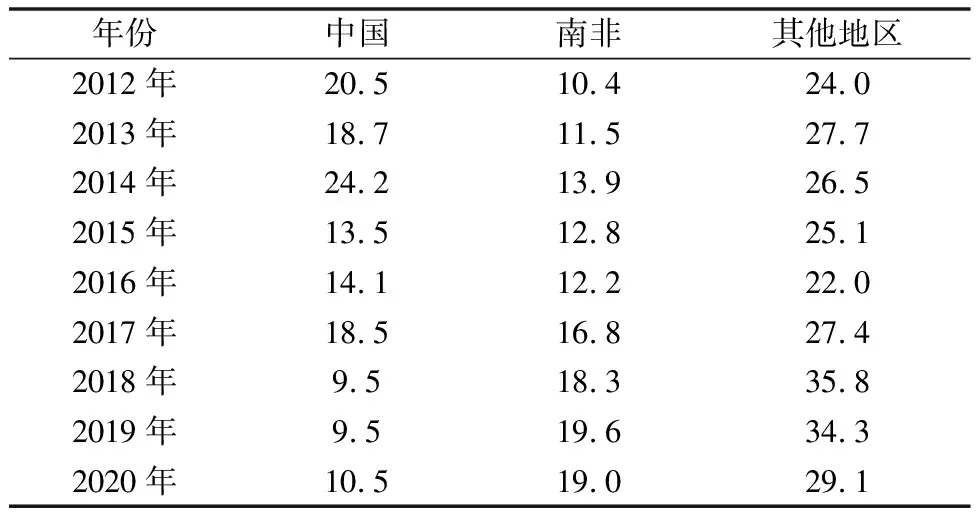

2020年全球大多数地区的锰矿石供应下降。2020年全球锰矿供应量约5 580万t,相较于2019年减少480万t,同比下降8%。尤其在非洲减产幅度最大,相比2019年减少270万t,同比下降8%,非洲产地主要在加纳和南非。其次是美洲,比2019年同期减少了200万t,巴西淡水河谷于2020年3月暂停了Azul矿山的生产。同样的情况也出现在亚洲,2020年供应量同比下降4%,主要是由于新冠肺炎疫情影响导致供应中断。

2012-2020年全球主产区锰矿石产量见表1[1]。

表1 2012-2020年全球主产区锰矿产量 百万t

从2020年12月到2021年的2月,全球每月的锰矿产量相比前月都有着负增长6%的下滑趋势。到2021年3月,锰矿产量为485万t,相比2月增长了22%,这是自2020年9月以来创下的新高。经分析其增长的主要原因是南非、澳大利亚、加蓬和乌克兰的产量增加,尤其是南非创下了产量的历史新高。反观中国在2021年3月的锰矿石进口需求上也温和上升,较2月增长3%。

2021年一季度的锰矿产量约1 300万t,比2020年四季度环比下降了3%,这主要是锰合金生产放缓所致。锰矿产量同比2020年一季度高出8.5%。

2020-2021年3月中国、印度及其他地区每月产量见表2。

表2 2020-2021年3月部分产区锰矿分月产量 百万t

1.2 库存

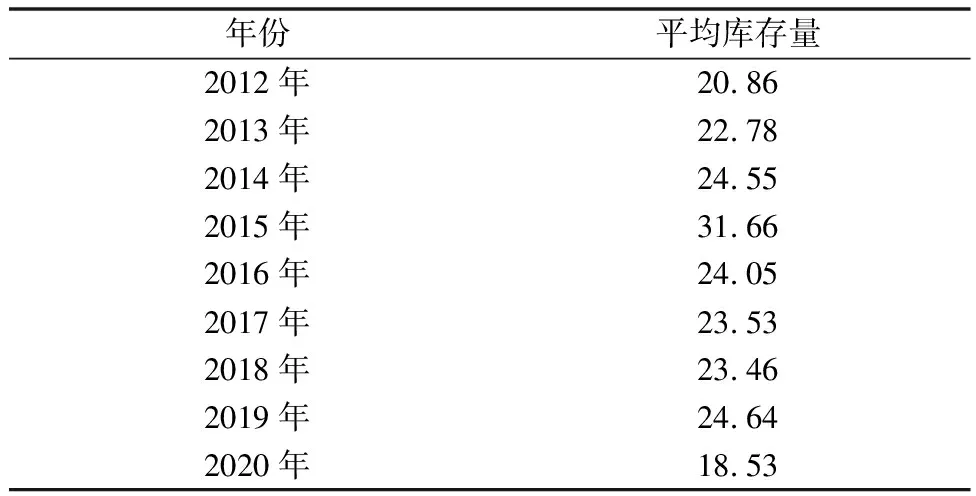

2020年矿山销售库存之后,矿山企业平均库存相比2019年减少25%,约为18.53万t。据统计2021年前3月平均库存分别为18.14,17.60,18.76万t。由于2021年3月矿山企业重建库存,导致矿山企业的平均库存达到约18.76万t,其相比于2021年2月的17.60万t增加了7%,比2020年底增加了1%。引起此次库存上升的主要原因是2021年3月的锰矿石供应量大于需求,这也是自2020年9月以来的首次,但是相比历史水平,矿商的库存量仍然很低。由国际锰协成员单位提供的2012-2020年的全球矿山库存量见表3[2]。

表3 2012-2020年全球矿山平均库存量 万t

据统计,截至2021年4月底,中国港口的锰矿库存约为625万t,低于2020年12月创下的690万吨的历史高点。尽管当前的锰矿石价格相比历史水平不算很高,但比年初增长了15%。就目前的锰矿库存水平现在足够满足2.2个月的锰矿消耗,略高于2020年的2.1个月平均消耗和2019年的1.5个月平均消耗。

1.3 进口

2020年中国的锰矿进口量在经历了连续4年的增长后开始下降。但在2021年第一季度,中国的锰矿进口量为810万t,与2020年同期的710万t相比增长13%,主要是因为疫情过后行业的强劲复苏。2021年第一季度中国的锰矿石进口量环比2020年第四季度减少了13%,而造成其原因是季节性放缓。2012-2020年中国港口锰矿进口量见表4[3]。

表4 中国港口锰矿原产地进口量 百万t

2 全球锰矿产业发展趋势

2.1 欧洲和独联体地区

预估2021年欧洲及独联体的锰矿产量将增长18.8万t,主要是因为乌克兰将有部分新增锰矿产量。到2025年,哈萨克斯坦的矿山会有增产,这将增加欧洲及独联体约47万t的锰矿石产量。格鲁吉亚、土耳其、俄罗斯和保加利亚等其他锰矿石出产国,预计在未来几年内将保持目前的产量水平。2021-2025年欧洲及独联体锰矿石预计产量的变化见图1。

图1 2021-2025年欧洲及独联体锰矿石预计产量变化

2.2 美洲地区

巴西锰矿产量在2020年大幅萎缩,主要是因为淡水河谷关闭Auzl矿山以及巴西联邦政府关闭了一些非法开采的矿山,其中Auzl矿山至少将关闭至2021年底。除此之外,由于一些非法矿山开采机构的关闭,巴西锰矿产量相较2019年削减了80万湿吨。在圭亚那博赛矿业公司的Matthews Ridge项目按照原有计划进行,2021年也将开始生产。2021-2025年美洲锰矿石预计产量变化见图2。

图2 2021-2025年美洲锰矿石预计产量的变化

2.3 亚洲和大洋洲地区

亚洲和澳大利亚的矿山预计2021年将增加供应,目前澳大利亚已经官方宣布了几个增产计划,其中包括Element 25的Butchebird项目和Bryah Resources的Horseshoe Ridge项目。而在亚洲,如缅甸、印度尼西亚和马来西亚,2020年因新冠肺炎疫情限制减产后,2021年预计将增加锰矿供应量。这些都会极大地促使2021年亚洲及大洋洲锰矿石产量的回温。2021-2025年亚洲及大洋洲锰矿石预计产量变化见图3。

图3 2021-2025年亚洲及大洋洲锰矿石预计产量的变化

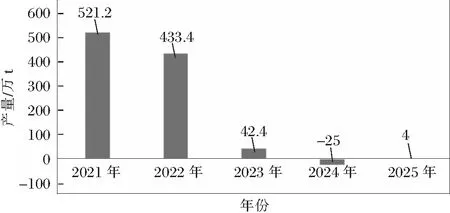

2.4 非洲和中东地区

继2020年锰矿石减产约250万t后,为了让2021年和2022年弥补2020年的减产,非洲矿山预计在2021-2022年将增加供应,特别是南非的Mokala矿山和Kalagadi烧结厂的增产,以及加蓬的Eramet宣布的增产计划的相应措施。除此之外,赞比亚和纳米比亚也会推出相关的增产计划。而科特迪瓦预计继续保持目前的水平生产。2021-2025年非洲及中东地区锰矿石预计产量的变化见图4。

图4 2021-2025年非洲及中东地区锰矿石预计产量的变化

2.5 全球锰矿产量预计

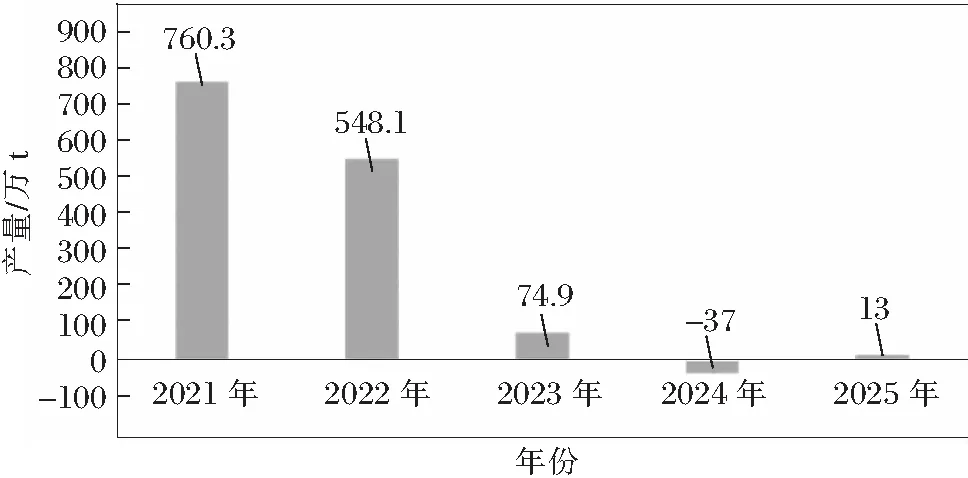

由于新冠肺炎疫情的限制,2020年全球减少了480万t的锰矿石供应量,其中包括了烧结、粉矿、块

矿等。预计在2021年矿山将增加矿石供应760万t,以此来补偿2020年的减产,其主要原因是新项目的增加。根据有关资料推测,预计2022年将持续增加550万t的产量,而决定性作用的因素在于未来锰矿的价格。2021-2025年全球锰矿石预计产量的变化见图5。

图5 2021-2025年预计全球锰矿石产量变化

3 锰产品的市场

2020年锰矿石生产产品分布见图6,2020年锰矿石产品利用分布见图7。

图6 2020年锰矿石生产产品分布

图7 2020锰矿石产品利用分布

由图6~7可以看出:在2020年,全球88%的锰矿消耗用于制造锰合金,金属锰为8.3%,硫酸锰为1.7%,电解二氧化锰为1.7%。2020年钢铁合金制造仍然是锰的主要应用途径,其占比达到锰矿总消耗量的97%,而普通电池和锂电池生产共计只占2.1%。

锰作为锂电池中不可或缺的一种元素,已经越来越广泛地运用到了锂电池的生产中。其中NCM&LMNO 阴极和LMP阴极作为最普遍的锂电池电极材料,促使着锰在电池领域的利用。金属预计将从2020年的4.4万t增加到2030年的36.2万t,包括2.8万t EMD形式的LMO正极材料和33.4万t高纯硫酸锰形式的NCM和LMNO正极材料。随着锂电池市场的普及与扩大,预计到2030年电池行业的锰需求量将激增723%,电池在锰总需求中所占份额将增加到3%,但钢铁生产所需要的锰仍占据主导地位。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

矿山安全信息(2022年14期)2022-11-24 22:08:31

建材发展导向(2021年16期)2021-10-12 05:39:24

矿产综合利用(2020年1期)2020-07-24 08:51:04

中国金属通报(2020年20期)2020-03-27 07:19:52

中国锰业(2019年3期)2019-07-11 03:02:46

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

河北地质(2016年2期)2016-03-20 13:52:04