我国商业健康保险需求影响因素实证探究

2021-08-28 06:58:04邱凤梅

保险职业学院学报 2021年3期

邱凤梅

(中央财经大学 保险学院,北京102200)

一、引言

当前我国已经初步形成以社会基本医疗保险为主体,商业健康保险为补充的医疗保障体系。在这一体系中,社会医疗保险基本实现全民覆盖,根据2019年国家医疗保障局公开数据可以发现,我国职工基本医疗保险和城乡居民基本医疗保险参保人数为135407 万人,参保率稳定在95%以上。然而,根据西南财经大学中国家庭金融调查与研究中心2017年的中国家庭金融调查(简称“CHFS”)数据显示,我国仅有2.7%的居民参与了商业健康保险。

按照国际衡量标准,当一国65 岁及以上人口占国家总人口数比例达7%时,就说明这个国家已经进入人口老龄化时期。根据国家统计局数据,我国2019年65 岁及以上人口数已达到17599 万人,占全国总人口数的12.6%,远超上述比例。因此,在当前我国低出生率与低死亡率交织的形势下,探讨我国商业健康保险需求影响因素,刺激商业健康保险消费需求,促进国民健康保障水平提高显得尤为重要。

结合我国人口老龄化背景,本文将利用2017年中国家庭金融调查数据实证探究影响商业健康保险需求的因素,以期从实证角度对未来商业健康保险发展提供建议与启示。文章接下来的安排如下:第二部分为文献综述,总结国内学者相关研究结果与现状,指出可能的创新点与不足;第三部分为实证研究设计,介绍文章数据来源与模型变量选取,并分析我国目前商业健康保险消费现状;第四部分为实证分析,采用probit模型探究影响商业健康保险需求的因素,并研究65 岁年龄上下群体商业健康保险需求影响因素差异;第五部分总结全文,且根据实证分析结果提出相应建议。

二、文献综述

国内外学者对商业保险需求影响因素研究分析已经比较成熟,但由于商业健康保险仅是商业保险中一个小的组成部分,单独研究商业健康保险需求影响因素的文章较少。在这些文献中,学者多运用宏观数据探究分析。

国外学者Mark J.Browne & Kihong Kim(1993)[1]研究了导致各国保险需求存在差异的原因,涵盖抚养比、国民收入、政府在社会保障上的支出、通货膨胀以及国家宗教信仰等因素,最终发现国民收入和财富与保险需求呈正相关关系,通货膨胀预期则是发挥负向作用。Sandra Hopkins &Michael P.Kidd(1996)[2]利用澳大利亚1989-1990年国家卫生调查数据建立二元logit 模型,探讨对澳大利亚私人健康保险需求起决定性作用的因素,包括年龄、健康状况、收入和地区差异等。Ahmed Khwaja(2009)[3]用1991-1998年健康和退休人员研究的面板数据建立动态随机效用模型来估计美国medicare 健康保险计划的WTP,结果显示老龄化与健康保险需求呈正相关关系,而受教育程度与健康保险之间的关系为负。

齐子鹏等(2018)[4]使用31 个省市区2006-2016年间面板数据建立广义矩估计模型,从人口结构角度探讨商业健康保险需求的影响因素,实证结果显示,对我国商业健康保险需求有显著正向影响的因素有:老年人口抚养比、少年儿童抚养比、家庭规模、有配偶人口占比、受教育水平、城镇居民人均可支配收入与GDP 的比值、城镇居民人均医疗保健支出和城镇职工人均基本医疗保险支出等。倪澜等(2018)[5]使用我国31 个省市区2009-2015年间数据,建立截面固定效应模型分析影响商业健康保险需求的因素,研究结果显示,城镇居民人均可支配收入、城镇职工基本医疗保险基金收入、老年人口抚养比和门诊人均费用等显著影响商业健康保险需求。

也有一些单独研究某个省份商业健康保险需求影响因素的文章。廖虹媛(2018)[6]采用湖南省2001-2016年数据做灰色关联分析,研究结果发现,影响湖南省商业健康保险需求的影响因素有居民消费水平、对保险的认知程度、湖南省经济发展水平、人口老龄化程度和医疗卫生财政支出等,其中居民消费水平的影响程度最高。李亚国等(2017)[7]利用江西省1996-2015年的时间序列数据做有偏估计岭回归分析,得出经济发展状况、人口老龄化、居民保险意识以及医疗负担程度正向影响商业健康保险需求的结论。

考虑到我国地区间经济发展不平衡这一现状,一些学者分地区探讨了购买商业健康保险的影响因素。乔宇星(2016)[8]探究了我国不同地区商业健康保险需求差异及其影响因素,实证结果发现,在东中西三个地区中,人均可支配收入、老年抚养比、城镇化水平和保险意识四个因素均对商业健康险需求产生正向影响。汪瑾(2019)[9]选取2007-2016年相关数据,分东中西三个地区建立面板数据模型探讨我国商业健康险需求影响因素,发现城镇居民人均可支配收入和医疗机构床位数在三个地区模型中均显著影响商业健康保险需求,且老年抚养比和教育水平不是显著影响因素。

由于微观数据难以获得,因而从微观角度开展研究的学者不多。熊小奕等(2020)[10]根据2017年中国家庭金融调查数据,从不同家庭结构出发探讨对商业健康保险需求的影响,利用probit模型实证分析得出结论:核心家庭结构会促进家庭购买商业健康保险,直系家庭结构显著抑制商业健康保险需求,而单人家庭结构不产生显著影响。

本文将利用2017年CHFS 数据,从微观层面出发,切实探讨影响国民商业健康保险投保需求的因素,并以65岁为年龄截点,分别探讨65岁上下群体商业健康保险需求影响因素差异。不能选取合适的微观指标加入模型实证探究老龄化对商业健康保险的影响,是本文的遗憾之处。

三、实证设计与描述性统计分析

(一)数据来源

西南财经大学中国家庭金融调查与研究中心自2011年起,每隔两年进行一次全国范围内家庭金融调查,迄今已收集到四次全国家庭微观数据。调查活动招募高校在校学生担任绘图员、测控人员和访问调查员,笔者也曾有幸参与2017年数据收集,对问卷内容以及真实性有较好掌握,因此选取此数据作为实证研究来源。数据包含29个省市自治区,355 个县,1428 个村(居)委会,涵盖40011 户家庭,127012位居民,具有良好微观代表性和后续可追踪性。本文剔除异常值和缺失值后共得到100251份样本数据,以此作为实证研究对象。

(二)变量选取

1.被解释变量

本文研究我国商业健康保险需求影响因素,因此被解释变量为居民是否拥有商业健康保险。用变量com_health表示居民是否持有商业健康保险,变量取值为1 时,说明该居民购买了商业健康保险,取值为0时则没有健康险。

2.解释变量

由于本文主要研究影响我国居民参与商业健康保险决策的因素,因此本文选取的影响因子均为个人层面因素,总的来说可以概括为个人统计特征。这些因素包括居民的性别、年龄、受教育程度、健康状况、婚姻状况、收入、所处地区和是否投保社会基本医疗保险。笔者认为只有从居民自身角度出发,了解他们的实际状况,才能知道决定他们参与商业健康保险与否的因素,所以本文不考虑家庭特征和社会因素。

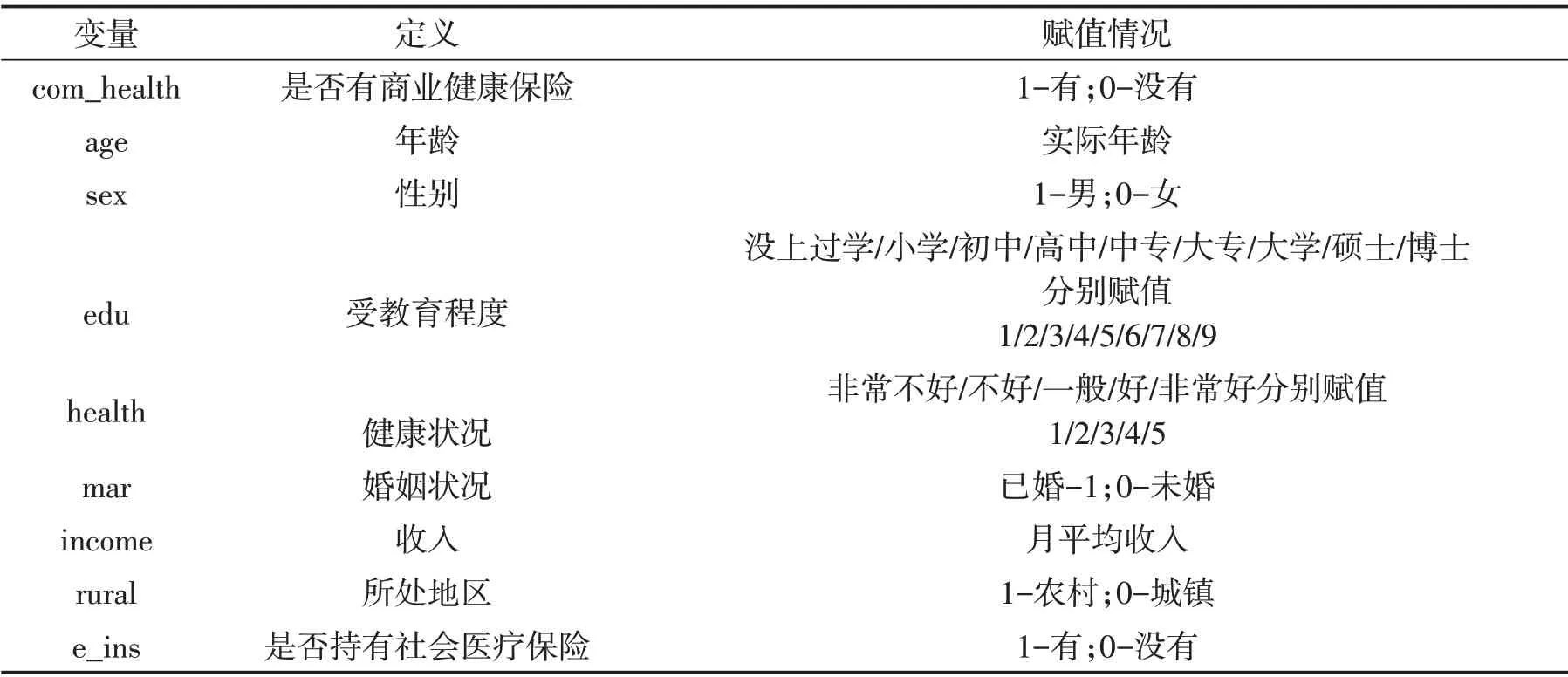

居民的性别用变量sex 表示,当sex 取值为1时,说明受访对象为男性;取值为0 时则表示为女性。用age表示年龄,年龄按2017年调查时实际年龄取值。edu表示调查对象的受教育水平,没上过学、小学、初中、高中、中专、大专、大学、硕士、博士分别赋值为1、2、3、4、5、6、7、8、9,取值越大说明受教育程度越高。健康状况用变量health表示,非常不好、不好、一般、好、非常好分别赋值为1、2、3、4、5,取值越大说明身体健康状况越好。居民的婚姻状况用变量mar表示,已婚状态取值为1,未婚则为0。本文根据调查问卷设计情况,选取居民的月平均收入代表收入状况,包括主要工作收入和其他工作收入,用变量income 表示。由于城乡差异的存在,笔者加入居民所处地区来探究城乡居民商业健康保险需求差异,用rural 表示,取值为1 时说明居民处在农村地区,取值为0时则位于城镇地区。社会基本医疗保险作为国民医疗保障体系的主体,本文也努力探究居民持有社会基本医疗保险情况对购买商业健康保险的影响,变量e_ins 取值为1 时表明居民有社会基本医疗保险,取值为0 时则没有。

表1 变量定义与赋值

(三)描述性统计分析

处理完所需研究变量后,本文对它们做了如下描述性统计分析。

1.被解释变量描述性统计分析

下表2为当前国民商业健康保险参与情况,在得到的100251 份样本数据中,有2456 人参与了商业健康保险,占比为2.45%。另外97795人没有投保商业健康保险,占比97.55%,证实了我国商业健康保险需求低迷这一现状。

表2 商业健康保险持有现状

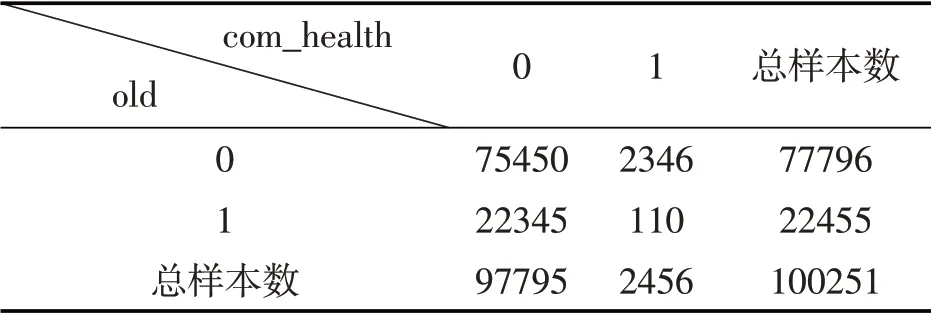

由于本文还将分别观察65岁年龄上下群体商业健康保险需求影响因素差异情况,因此以65 岁为年龄节点,观察这两类人群健康险持有情况。在实证变量设计时,笔者用old表示是否为老年人,取值为1 时,说明年龄在65 岁及以上,取0 则表示年龄在65岁以下。根据表3结果可以看出,参与商业健康保险的老年人仅110 人,其余22345 个老年人均没有投保健康险,反应了我国老年人健康保险持有比例低这一现状。在接下来的实证部分本文将详细探讨其中缘由。

表3 老年人商业健康保险持有情况

2.解释变量描述性统计分析

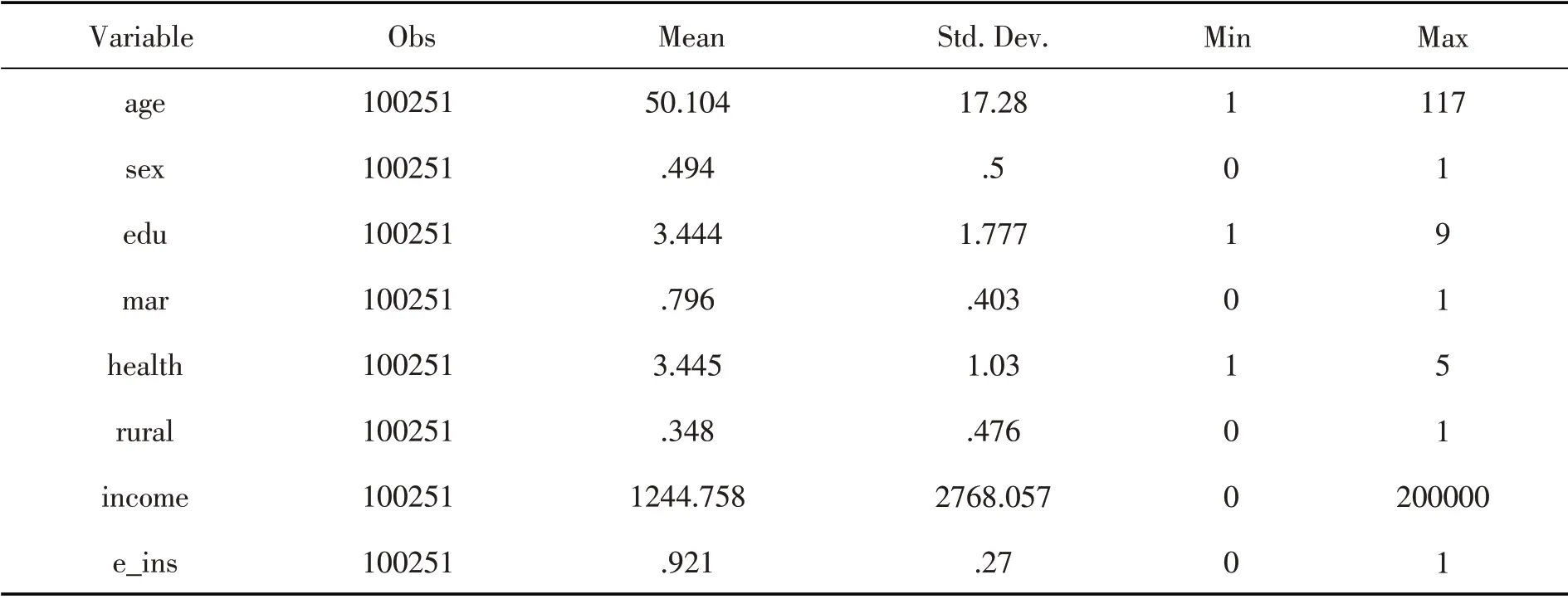

下表4是对解释变量所做的描述性统计分析。被调查居民的平均年龄为50 岁,年龄最小的为1岁,最长者117 岁。由于18 岁以下样本占比不足1%,因此本文没有剔除这部分样本。在100251份样本中,男性占比49.4%,说明男女样本各占一半,能很好反应性别差异对参与商业健康保险的影响。受教育水平的均值为3.44,表明居民的平均受教育程度为初中及以上学历,国民基本接受了良好的九年义务教育。接近80%的受访对象婚姻状况为已婚。居民对自我健康状况的评价均值为3.45,说明平均身体健康状况处于偏好状态。农村样本占比约为35%,可以认为我国正在不断提高城镇化水平。最后,有92.1%的人参与了社会基本医疗保险,与引言部分提到的参保比例基本吻合,体现了我国社会医疗保险高覆盖率的现状。

表4 解释变量描述性统计分析

四、实证分析

本部分将介绍文章所用的模型并结合回归结果进行分析。

在探究商业健康保险需求影响因素这一问题时,被解释变量为是否投保了健康险即0-1变量,因此不能用经典线性回归模型,本文采用probit模型进行分析。构建如下模型探究我国商业健康保险需求影响因素。

probit(com_health=1)=α+βi·xj+μ

com_health 取1 表示参与了商业健康保险,其中xi表示前文所选取的解释变量,μ为随机扰动项。

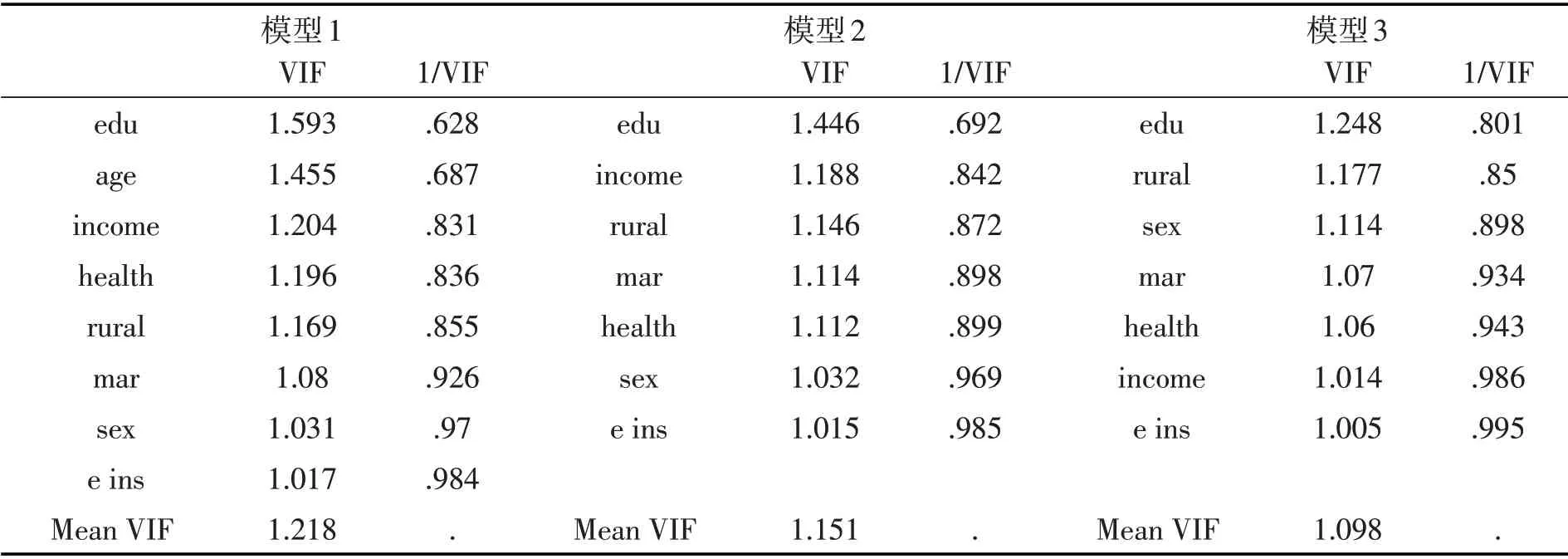

本文所用数据为2017年CHFS数据,运用stata.14处理数据与变量,然后进行probit回归。在进行回归前,先对解释变量进行多重共线性检验。由于本文还将探究65岁年龄上下群体商业健康险需求影响因素差异,因此会构建三个probit 模型,模型1 的样本数据为处理后的全样本,模型2、3 的样本数据分别为65岁以下和65岁以上群体。具体的方差膨胀因子如下表5。从表中可以看出,各个模型的解释变量VIF值均小于2,因此可以认为本文选取的变量间不存在多重共线性。

表5 方差膨胀因子

下面将对三个probit回归结果分别进行分析。

(一)我国商业健康险需求影响因素分析

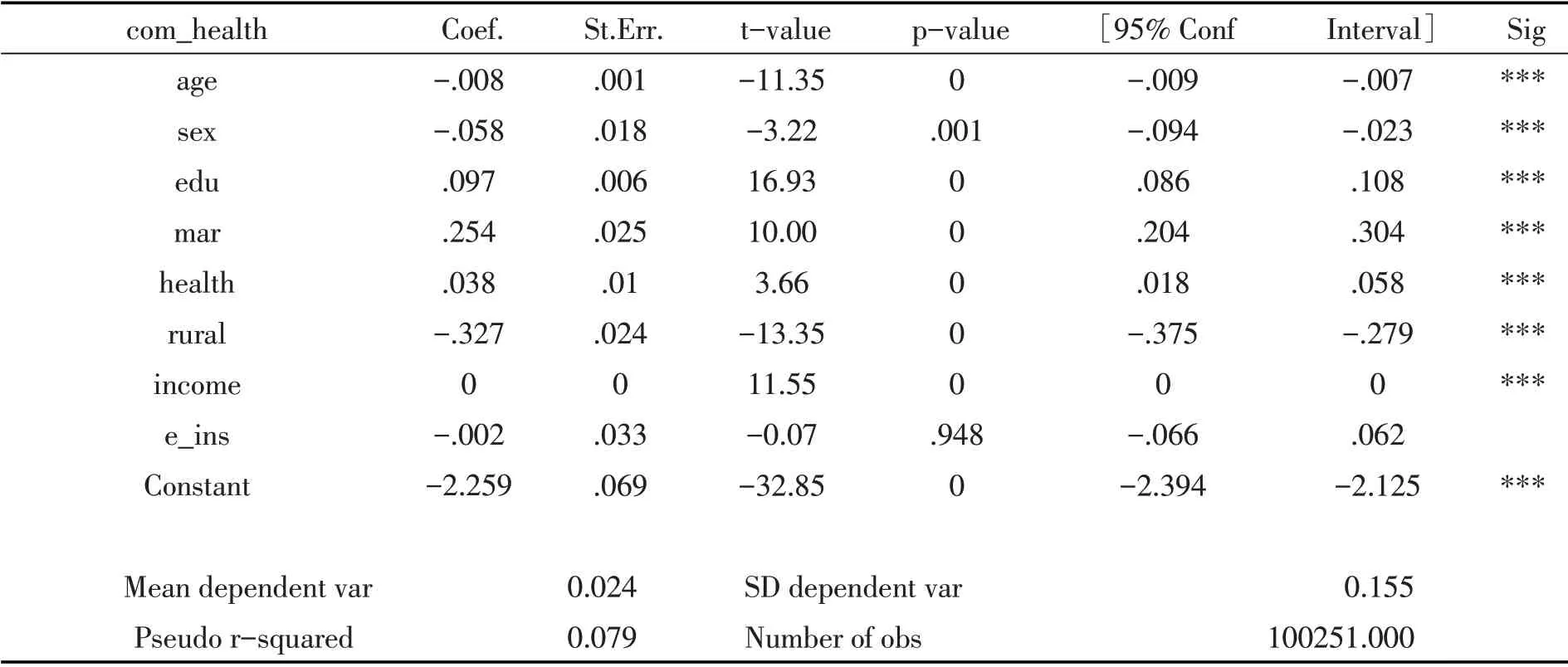

表6为对100251 个全样本(模型1)进行probit回归所得到的结果。总体来看,除了“是否拥有社会基本医疗保险”这一因素外,其余变量均在1%显著性水平下显著影响我国健康险需求。当居民有社会医疗保险时,他们购买健康险的可能性为负,这可能是因为社会基本医疗保险与健康险间存在一定的替代关系,导致拥有医疗保险的居民更少购买健康险,虽然这一影响并不显著。

表6 我国商业健康险需求影响因素probit回归结果

com_health Coef.St.Err.t-value p-value [95%Conf Interval]Sig Chi-square Akaike crit.(AIC)注:***、**、*分别表示在1%、5%和10%的水平下显著;Coef.非通常意义上系数1824.018 21264.627 Prob>chi2 Bayesian crit.(BIC)0.000 21350.266

年龄越大,购买健康险的可能性越小,其中涉及多方面原因。一是因为年龄越大,投保健康险的门槛越高,导致这一部分群体退出健康险市场。二是年龄大的人,可能对健康险认知不足,缺乏用健康险转移健康风险的意识。男性相比于女性显著更少投保商业健康险,这可能是因为女性风险意识更强,更厌恶风险,更有可能通过投保健康险转移健康风险问题。随着受教育程度的提高,居民购买健康险的意愿更强。一般认为受教育水平高的人接受新事物的能力更强,对健康险的理解程度更高,他们购买健康险的可能性也就更大。已婚人士相较于未婚群体投保健康险的可能性更大,这可能是因为他们出于对家庭的负责任态度,更关注自身健康保障问题。身体健康状况显著正向影响参与健康险的可能性,越健康的人参与健康险的可能性越大。这可能是因为,一方面,身体健康状况更好的人他们投保健康险的保费更低;另一方面,身体健康状况越好,面临长寿风险的可能性也就越大,促使这部分群体通过健康险转移健康风险和长寿风险带来的相关问题。农村地区的居民相较于城镇居民持有健康险的可能性更低,可能是农村地区资源与硬件设施不足,保险知识宣传不到位,致使农民参与健康险的机会更少。月平均收入更高的人,拥有健康险的可能性越大,因为他们更有能力缴纳健康险保费。

(二)65岁年龄上下群体健康险影响因素差异分析

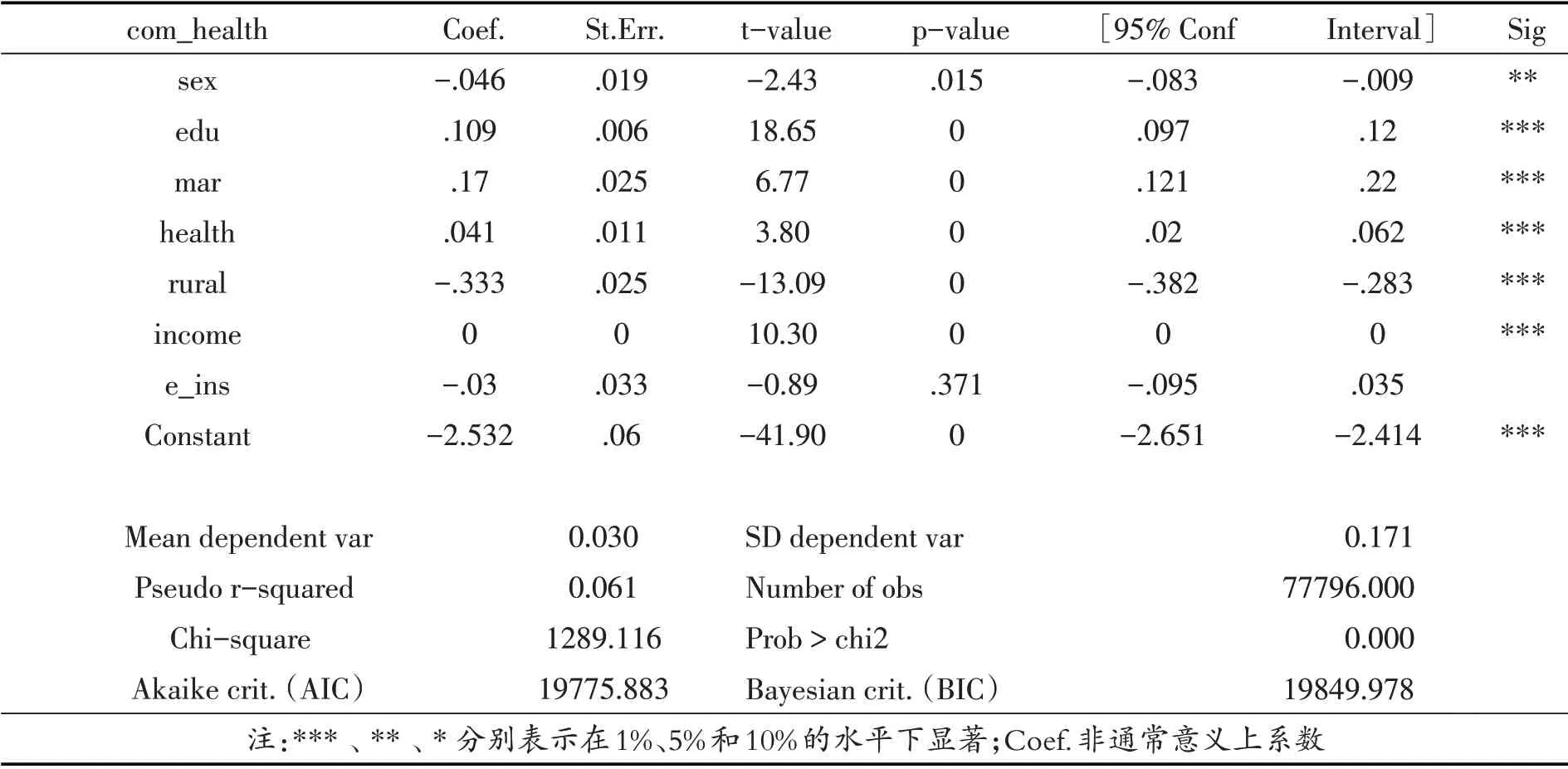

表7和表8分别是65 岁以下(模型2)和65 岁(含)以上(模型3)居民商业健康保险需求影响因素probit回归结果。从表中可以看出,65岁以下群体健康险需求影响因素的显著性与整体样本基本一致,除“是否拥有社会医疗保险外”,其余变量均在5%的显著性水平下显著影响健康险需求。因此,本文将不再对这部分人群健康险需求影响因素的probit回归结果进行详细分析,而将焦点聚集在65岁及以上居民健康险需求影响因素上。

表7 65岁以下群体健康险需求影响因素probit回归结果

表8 老年人健康险需求影响因素probit回归结果

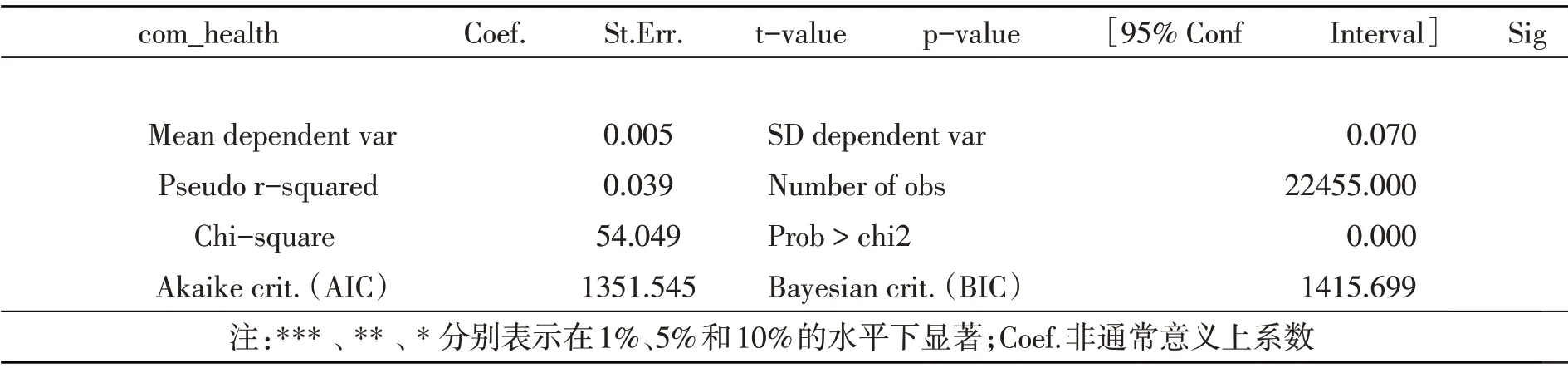

com_health Coef.St.Err.t-value p-value [95%Conf Interval]Sig Mean dependent var Pseudo r-squared Chi-square Akaike crit.(AIC)注:***、**、*分别表示在1%、5%和10%的水平下显著;Coef.非通常意义上系数0.005 0.039 54.049 1351.545 SD dependent var Number of obs Prob>chi2 Bayesian crit.(BIC)0.070 22455.000 0.000 1415.699

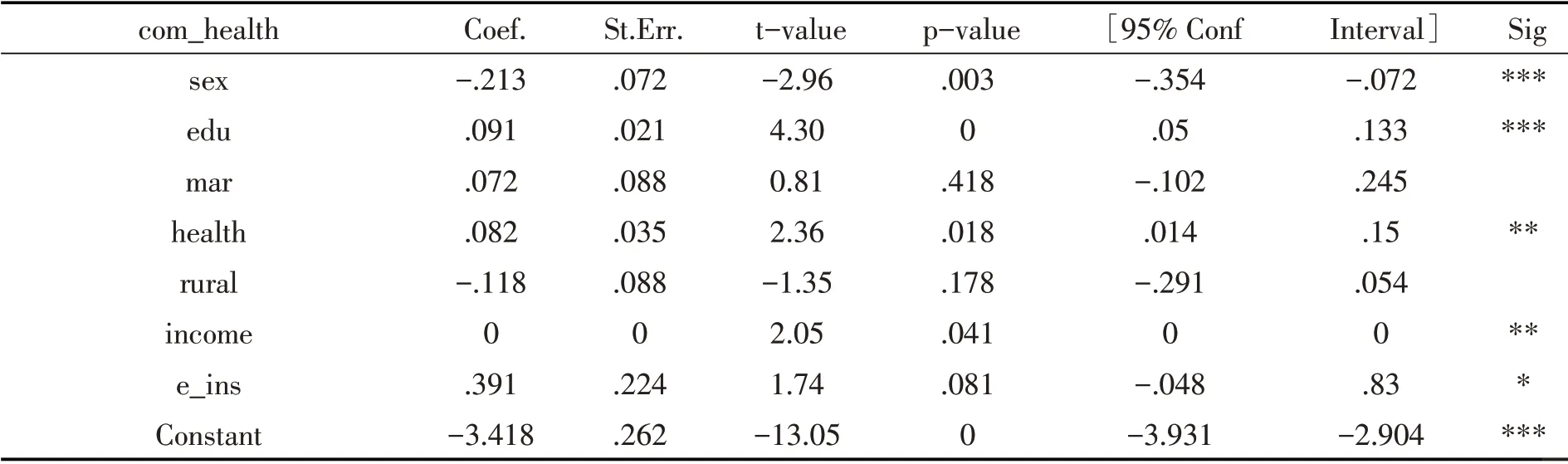

在老年人口健康险需求影响因素中,除婚姻状况和所处地区外,其余变量均在10%显著性水平下显著影响老年群体参保健康险的可能性。另外,与前面有所不同的是,拥有社会基本医疗保险的老年人持有健康险的可能性显著为正,这可能是因为这部分人群最需要健康保障,如长期护理等,激励他们购买健康保险来转移健康风险。老年人的婚姻状况和所处地区不再是显著影响他们健康险需求的因素,这可以从这部分样本的描述性统计状况来了解。已婚老年人占比77%,月平均收入极低或者没有收入,即使他们有很强的家庭责任感,也没有实际能力购买健康险。此时老年人居住在农村还是城镇地区对他们购买健康险与否没有显著影响,但整体上农村老年人参与健康险的可能性更低。

五、结论与建议

本文利用CHFS2017年数据,实证探究影响健康险需求的因素。研究发现,除了“是否拥有社会基本医疗保险”外,其余因素均显著影响健康险需求,分别是年龄、性别、受教育程度、婚姻状况、身体状态、收入、所处地区。在此基础上,笔者还将年龄结构划分为“是否为老年人”,以此来探究这两类群体健康险需求影响因素的差异。Probit 回归结果显示,非老年人需求影响因素显著性与整体样本基本一致。老年人的婚姻状况和所处地区不再是显著影响因素,并且拥有社会基本医疗保险的老年人购买健康险的可能性显著为正。基于上述实证结果,本文从政府和保险公司层面分别提出相应建议。

(一)政府层面

政府有关部门应加强对居民受教育水平和身体健康状况等问题的关注。一方面,为国民提供更多可接受教育的机会,提高国民受教育程度;另一方面,完善地区医疗设施设备,提供更多健身场所,提高国民健康水平。可以定期组织相关专业人员进社区、进村进户宣传与交流健康知识,强化国民健康意识。关注老年人健康保险需求,采取发放补贴、降保费等方式降低老年人健康险保费支出,让更多老年人能够购买健康险。多推出类似“税优健康险”的险种,真正做到惠及于民。另外,只有居民手中的可支配收入富余时,他们才有机会和能力购买健康险,因此有关部门应提供更多就业机会,稳定物价水平,提高居民可支配收入。

(二)保险公司

在政府和国民更关注健康问题的背景下,保险公司应不断提升与树立良好企业形象,规范保险销售人员日常展业工作,转变居民对保险的认知与态度;不断优化健康险险种,创新产品,推出更多更具个性化的健康险产品,更好满足不同群体的健康保障需求。除此以外,保险公司还可以与地方政府和医疗机构等合作,建立护理中心等场所,为国民解决健康保障问题提供更有效、更切实的帮助。

猜你喜欢

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

商周刊(2017年8期)2017-08-22 12:10:02

中国卫生(2016年10期)2016-11-13 01:07:58

中国卫生(2016年10期)2016-11-13 01:07:56

中国卫生(2016年10期)2016-11-13 01:07:56

中国卫生(2016年7期)2016-11-13 01:06:30

太空探索(2016年7期)2016-07-10 12:10:15

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15