环境信息披露如何影响企业创新

2021-08-23 02:16占华后梦婷

当代经济科学 2021年4期

占华 后梦婷

摘要:本文基于中国污染治理工作较为严峻的客观事实,结合地市级与微观企业数据并采用准自然实验法,系统识别了环境信息披露政策对企业创新的影响效应、作用机制以及异质性特征。研究发现:环境信息披露政策对企业创新有着显著促进作用,该结论在以不同指标衡量企业创新以及经过一系列稳健性检验后依旧稳健。进一步的影响机制检验结果表明,环境信息披露政策主要通过提升财务绩效与缓解融资约束等有效渠道促进企业创新。此外,环境信息披露政策影响效应在地区与企业层面存在显著差异,东部地区与环境管制较强地区企业创新受环境信息披露政策的促进程度较强,且研发强度较高企业、重污染行业所属企业以及非国有企业从政策中获益更大。

关键词:环境信息披露;企业创新;创新驱动;高质量发展;准自然实验

文献标识码:A

文章编号:100228482021(04)005312

一、引言

随着我国经济迈入高质量发展阶段,创新已经成为促进中国经济持续健康增长的动力源泉[1-2]。党和政府历来高度重视创新的战略性地位,习近平总书记在党的十九大报告中指出“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。理论研究和实践经验均表明,科技创新在提高生产力中发挥重要作用,切实增强自主创新能力,是实现经济转型升级和建设创新型国家的必然要求。近年来,在各级政府提出的创新驱动发展战略指引下,我国区域创新能力和效率得到大幅提升。作为创新的微观主体,我国企业创新能力也日益增强,但仍存在创新动力不强、关键技术难以突破等亟需解决的核心问题[3-4]。对于已经步入新常态发展的中国而言,要实现经济高质量发展与中国制造2025等战略目标,坚定实施创新驱动发展战略尤为关键。

然而在创新驱动发展战略推进过程中,中国同样面临着极为严重的环境污染问题。主要受技术水平束缚,区域经济增长大量依赖资源消耗特征暂未发生实质性改变,给经济健康发展与居民生活带来了严峻挑战[5]。除经济增长外,研究显示贸易开放、环境规制以及收入差距等对污染排放产生了显著影响[6-8]。基于上述背景,中央政府将污染防治列为全面建设小康社会的三大攻坚战,并审时度势出台了一系列污染防治措施。其中,2015年开始正式实施的《中华人民共和国环境保护法》明确规定,重污染企业应及时向社会公开污染排放情况和环保执行情况。2016年,中国人民银行等七部委颁发了《关于构建绿色金融体系的指导意见》,对绿色信贷以及上市公司环境信息披露等政策推进做出了详实部署。

除环境信息披露的内容方式、现状与影响因素外,现有研究多探讨环境信息披露对企业环境绩效、财务表现以及绿色信贷等方面的影响[9-12],鲜少将其拓展至企业创新领域。从经济学直觉来看,环境信息披露将显著增加企业环保压力,从而刺激其增加创新投入以提升排放效率。但上述影响机制和具体效应究竟怎样?如何在环境信息披露政策背景下提升创新驱动政策效应?厘清上述问题对生态文明建设以及推动企业创新有着重要借鉴意义,同时也是本文研究出发点与重点。鉴于此,本文拟利用中国地级市数据以及企业微观数据,对环境信息披露影响企业创新的机制效应及其异质性特征进行实证检验。研究结果表明,环境信息披露政策对企业创新有着显著促进作用,同时上述影响效应在地区与企业层面呈现出明显的异质性特征。

与已有研究相比,本文的边际贡献主要体现为:第一,不同于主要关注环境信息披露经济效应的以往研究,本文重点探讨了环境信息披露对企业创新的影响效应,兼从环境政策视角解读了企业创新不足的成因,对企业创新领域研究进行了较好的补充和拓展。第二,如何对环境信息披露进行有效识别和量化是研究的关键所在,本文尝试以各地进行环境信息披露作为准自然实验方法,采用双重差分法(DID)考察了环境信息披露政策对企业创新的影响。不仅如此,从创新投入与创新产出综合考察了企业创新,为实证分析结果的可信度与适用性提供了保证。第三,结合中国地级市与企业层面微观数据进行实证检验,便于得到两者关系的可靠推断。不仅如此,还综合利用多种方法识别了两者关系的区域差异特征,兼以验证行业与企业特征所发挥的调节作用。

二、文献综述与研究假说

(一)环境信息披露

自1989年国际会计和报告准则政府间专家工作组(ISAR)首次提出环境信息披露后,学术界对此进行了大量研究,相关成果主要集中在以下方面:

一是环境信息披露的内容、方式与现状研究。学者们普遍认为环境信息披露应包括环境事故、环境成本、环境义务、环保政策以及环保成就等内容[13-14]。关于环境信息披露方式设计,学者们普遍从定性披露与定量披露、强制性披露与自愿性披露以及货币性披露与非货币性披露等方面予以界定[15-17]。在此基础上,国内众多学者重点从不同视角分析了重污染企业环境信息披露的现状、问题以及政策等[18-19]。

二是環境信息披露的动因与影响因素研究。纵观相关研究,学者们大多从内部因素与外部因素两个层面探讨了企业环境信息披露的影响因素。其中,外部因素主要包括政府政策法规、环境管制强度、会计责任与社会舆论压力等[20-21]。内部因素则主要有企业规模、行业类型、政治制度与公司治理等[22-23]。

三是环境信息披露的影响效应研究。学术界主要关注环境信息披露对企业财务绩效和企业价值的影响,不同研究所得结论也不尽相同[24-25]。

(二)环境信息披露与企业创新

现有文献研究鲜少探讨环境信息披露影响企业创新的理论作用机制,相关领域研究为探寻环境信息披露与企业创新的关系提供了很好的视角。首先,学术界普遍认为,企业的创新行为对社会信任有着较高的依赖,良好的社会信任有助于促进商业信用融资,为企业创新提供资金支持[26]。社会公众环境知情权的缺失和企业的信誉缺失都将导致公共利益受损,降低了政府、公众与投资者等利益相关者的信任度,从而对企业创新有着负面影响[27]。因此,环境信息披露可扩大企业生产运营和节能减排等信息的获知范围,籍此增强政府和社会投资者等利益相关方对企业的支持和信任,从而为企业创新提供重要支撑[28-29]。其次,作为社会责任的重要组成部分,积极的环境信息披露能够反映企业承担的污染减排责任,从而向外界传递企业生产运营的正面信息[30],同时也可在消费者中树立具有高度社会责任感的形象,这都将有助于提升企业的综合竞争力,获取投资者对其创新活动的资金支持。再次,在政府日益严格的环境规制下,企业环境信息披露也是政府与公众对企业进行监督的有效途径,能够对企业生产行为和排污行为产生显著影响。鉴于较强的环境信息披露水平能够便利企业融资以及提升社会形象等,此时为了凸显自身排污效率等优势,企业有极强的动力减少生产过程中的污染排放。在此背景下,通过增加创新投入以提升技术水平时是可行之道,企业创新能力将因此得到实质性提升。

综上所述,在政府环境规制下,环境信息披露可通过外部压力和形象声誉等显著促进企业创新。由此不难发现,环境信息披露水平越高,企业进行创新的诉求与创新绩效也将越强。由此,本文提出如下假说:

假说1:环境信息披露对企业创新具有显著促进效应。

上述分析和猜想只能说明环境信息披露对企业创新可能存在积极影响,但要弄清环境信息披露如何对企业创新发挥作用,则需要进一步的探讨。结合现阶段的研究成果,企业生产率、环境监管效率以及融资成本都是环境信息披露影响企业创新的可能途径。值得注意的是,企业技术创新存在的溢出效应使得企业获得的私人收益低于社会收益[31],从而极易导致企业研发投入不足的现象。归根到底,企业的研发能力在很大程度上取决于研发投入,结合目前我国企业普遍面临融资难问题的事实,因此本文主要从缓解融资约束的视角探寻环境信息披露影响企业创新的可能渠道。

资金投入是企业创新活动的重要基础,企业将获取成本较低的资金用于生产和研发活动是其保证稳定竞争优势的重要途径,因此环境信息披露通过缓解融资约束是促进企业创新的关键。已有研究表明,环境信息披露能够显著降低企业债务融资和股权融资成本,从而为其创新活动获取充裕的资金支持。具体地,从企业研发资金获取的来源视角来看,本文认为环境信息披露政策主要通过影响企业财务绩效和融资约束对企业创新发挥作用,也即在两者关系上存在“环境信息披露→企业财务绩效→企业创新”和“环境信息披露→企业融资约束→企业创新”这两条传导路径。一方面,相关研究表明环境信息披露能对企业财务绩效产生显著的影响[32-33],环境信息披露是企业提升财务绩效的有效途径。根据信号理论,在不考虑政府补贴和资金借贷等外部因素影响的情况下,企业财务绩效越好,表明有更多的资源用于研发投资。由此可见,财务绩效是环境信息披露影响企业创新的可能渠道。另一方面,随着绿色信贷政策的推行,国内外学者对环境信息披露与企业融资关系进行了重点关注,研究显示环境信息披露有助于提升企业的环境绩效和财务绩效[9]。同时,环境信息披露政策促使企业信贷规模与企业环境绩效有效挂钩,企业环境信息披露水平与融资规模显著正相关[10]。这就意味着企业的环境信息披露水平越高,其获取的可用于创新活动的资金规模也将越大。由此可见,企业融资约束能够受到环境信息披露的显著影响,故其也是环境信息披露影响企业创新的有效途径。基于以上分析,本文提出以下假说:

假说2:财务绩效与融资约束是环境信息披露影响企业创新的有效传导渠道。

三、研究设计

(一)模型设定

为有效检验环境信息披露对企业创新的影响,本文首先从宏观层面上识别环境信息披露的政策影响。具体地,以2008年开始由公众环境研究中心(IPE)等部门联合公示的中国113个城市污染源监管信息公开指数(PITI)为准自然实验,并采取双重倍差法(DID)进行检验。其中,进行信息披露的城市为实验组,未进行信息披露的城市为控制组。通过不同组别对比来考察环境信息披露对企业创新的影响。具体的模型设定如下:

rdit=α0+α1pitiit+∑contorlit+μi+νt+εit(1)

式(1)中,rdit是城市i在第t年的企业创新能力指标,具体用研发强度(研发投入/GDP)加以衡量;

piti为反映城市是否进行环境信息披露的虚拟变量,如若城市在第t年进行了环境信息公开就取值为1,否则为0;

control为影响地区研发投入的其他变量;

μi、νt分别表示个体和时间固定效应;

εit为随机误差。

上述分析只是从宏观层面进行了初步检验,为了深化关键变量关系的认识,本文还将继续从微观企业层面继续探寻环境信息披露对企业创新的影响。从微观层面来看,双重差分的基本思路为:首先,挑选创新趋势增长相近且未进行信息披露的地区为控制组;其次,计算得到控制组内企业创新在政策前后的差异,以此反映了除环境信息披露之外其他因素对企业创新的影响;再次,计算实验组内企业创新在环境信息披露政策前后的差异,进而剔除其他共性因素的干扰后可得到环境信息披露影响企业创新的净效应。相应的DID模型设置如下:

rdijt=c+βeidij×timet+∑γcontrolijt+μi+νt+εijt(2)

其中,下标i、j、t分别指代企业、城市和时间,rdijt是企业创新指标,分别用企业研发投入与研发产出来衡量;

eidij为实验组虚拟变量,如若企业所属地区实施了环境信息披露则赋值为1,否则为0;

timet为时间虚拟变量,2008年及以后取值为1,否则为0;

μi、νt分别为个体与时间固定效应;

εijt为误差项。

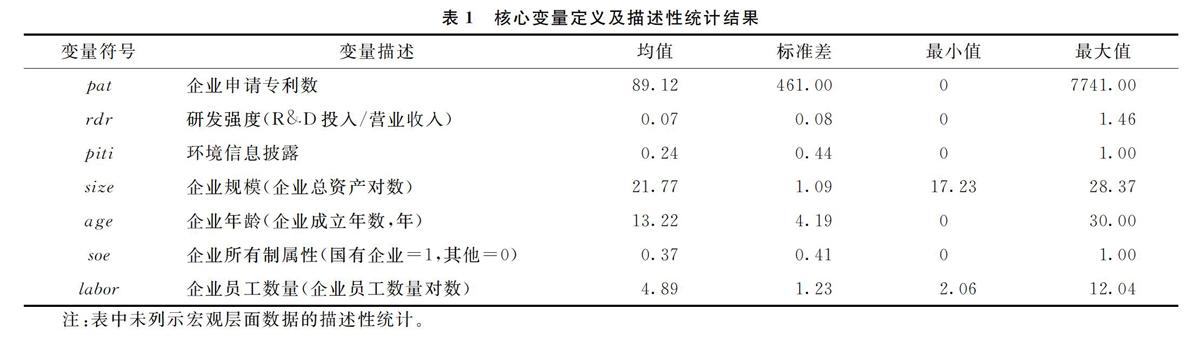

(二)指标构建

1.被解释变量

既有研究大多从创新产出与创新投入两方面对企业创新(rd)进行界定,前者主要包括企业的新产品数量与专利申请量,后者则主要体现为R&D投入等。出于研究稳健性考虑,本文将分别采用企业专利申请数(pat)与R&D投入占企业营业收入比重(rdr)从创新产出和创新强度两个维度对企业创新予以衡量。

2.核心解释变量

现阶段包括环境信息披露在内的污染治理政策主要由政府主导,如前所述,本文重点关注企业所在城市是否进行了环境信息披露,并以2008年全国113个城市污染源监管信息公开指数[piti指数主要对城市污染源监管以及污染处理工作等公开信息内容进行评价,信息公开越透明越全面的城市得分越高。](piti)作为准自然实验,如地区进行了环境信息披露則赋值为1,否则为0。

3.控制变量

宏观区域层面,考虑到地区经济发展水平、产业结构、经济开放与人力资本等都是影响企业创新的关键变量,故选取人均收入(y,用人均GDP衡量)、产业结构(str,用第三产业/GDP来衡量)、经济开放度(open,用贸易依存度衡量)、人力资本(hc,用普通高等学校在校人数表示)与政府科研投入(fin,用地方政府财政科学技术支出/GDP比重来衡量)等影响企业创新的宏观变量予以控制。借鉴大多数研究的做法[4,34],微观企业层面的控制变量主要选取企业规模(size,用企业总资产对数值来衡量)、企业年龄(age,用企业成立时间来衡量)、企业员工数(labor,用企业员工数量对数衡量)与企业所有制性质(soe,国有企业赋值为1,其他为0)等变量。

(三)数据来源

为系统分析环境信息披露政策对企业创新的影响,本文基于2003—2016年全国286个地级市,并采取地区层面与微观企业层面数据相结合的方法,对关键变量间的关系以及异质性特征进行实证检验。其中,宏观层面数据主要来源于《中国城市统计年鉴》《中国区域经济统计年鉴》以及《中国科技统计年鉴》等权威渠道。微观层面则以A股上市公司为原始样本,并剔除了金融行业上市公司、ST企业、未披露企业专利数量或研发投入数据等样本,最终得到共9845个样本值。上市公司的相关数据来自CSMAR、Wind数据库,同时部分企业专利申请与研发投入数据根据企业公布的历年年报等权威渠道整理得到。在具体分析过程中,本文结合上述数据根据所在城市与年份进行了匹配,并在微观层面回归时对被解释变量进行了上下1%的缩尾处理,以削弱异常值对回归结果可能产生的负面影响。上述关键变量的定义与描述性统计结果如表1所示。

四、实证检验结果分析

(一)基准回归结果

1.区域层面实证检验

首先对模型(1)进行估计,用来检验环境信息披露对区域创新产出的影响,结果见表2第(1)(2)列。其中,第(1)列为未加入控制变量的初步估计结果,地区虚拟变量的估计系数显著为正,并且至少在5%的统计水平上显著,说明环境信息披露政策对提升区域创新能力有着显著促进作用。进一步地,为减弱可能存在的遗漏变量问题,在模型中加入地区层面的控制变量后,关键变量piti仍显著为正。上述结果表明,与未进行信息披露的城市相比,环境信息披露政策将有效提升城市创新能力。该结论有力说明了现阶段中国环境信息披露政策不仅能刺激相关主体积极承担企业程度污染治理责任,同时也是推动区域创新驱动发展战略的可行手段。

上述回归是对所有地级市样本加以回归的估计结果,但不容忽视的是,样本内不同城市在经济发展水平、地理区位、城市等级以及政府因素等方面显著不同,这些都将导致实验组与参照组城市间存在较大的差异。上述差异势必影响平行趋势假设,从而可能导致估计结果出现偏误。鉴于此,本文进一步采用广义倾向得分匹配倍差法(PSM-DID)进行检验,将差异较大城市样本进行剔除后再次进行DID估计,具体结果列示于表1第(3)(4)列。不难发现,进行匹配后的相应回归系数绝对值依旧显著为正,且绝对值有所增加,说明环境信息披露政策依旧对区域创新能力有着显著的促进作用,同时也间接证明了前述回归结果的稳健性。

2.企业层面实证检验

表2从宏观层面对环境信息披露与企业创新的关系进行了初步识别,而上述关系在微观企业层面是否成立值得进一步关注。因此,本文将基于模型(2)从以下方面继续加以检验:一是对微观层面变量间关系进行识别并进行稳健性检验,二是对地区与企业层面影响效应差异性进行分析,三是对影响机制进行检验。其中,基准回归结果如表3所示。

第(1)(2)列是以企业专利申请数量为被解释变量的回归结果,可以发现,本文所關注的交叉项eid×time的估计系数显著为正,说明环境信息披露对企业的创新产出有着显著的促进作用。当第(3)(4)列将被解释变量换成以R&D投入占企业营业收入比重衡量的创新强度(rdr)时,交叉项的估计系数显著性并未发生实质性改变。这充分说明与控制组的企业相比,环境信息披露显著促进了实验组企业的创新能力,也即环境信息披露对企业创新能够发挥促进作用。至此,结合上述实证研究结果,本文提出的假说1得以较好地验证。

进一步地,为考察环境信息披露对企业创新的动态影响效应,本文继续将time变量拆分为每一年的时间虚拟变量,相关回归结果见表3第(5)-(8)列。可以发现,无论以何种指标为被解释变量,环境信息披露促进企业创新的事实依旧显著。同时,eid×2008的估计系数大多不显著,且交叉项估计系数绝对值有逐年增加的趋势。这说明环境信息披露政策的影响效应有着较好的延续性,同时其对企业创新的影响存在阶段性特征,具体来说,在期初存在一年时滞后,环境披露政策的影响效应呈现逐年上升趋势。这主要是因为,包括环境信息披露在内的政策实施要经历一定阶段后才能发挥应有效应,同时随着时间的推移,企业对环境信息披露政策的理解与执行力度也将上升,加之政府出台的配置政策也逐步完善,这些都将使得政策影响效应在推行后将经历稳步增长时期。上述动态回归结果也说明,环境信息披露政策促进企业创新的影响效应并非一蹴而就。

(二)稳健性检验

1.平行趋势检验

为检验双重差分方法在本文研究的适用性,需对实验组和参照组设置是否满足平行趋势假设加以检验,也即考察两组样本的企业申请专利数在环境信息披露政策推行之前是否存在差异。如若在政策实施之前存在明显差异,则无法排除实证分析所得政策效果是由政策冲击前的其他因素所致。借助王永进和冯笑[34]的做法,本文分别设置政策推行前时间虚拟变量before和政策推行后时间虚拟变量after,并分别与环境信息披露形成交互项纳入基准模型加以回归。表4的回归结果显示,eid×before的估计系数不显著,而eid×after的系数显著为正。这说明,环境信息披露政策推行之前,实验组与参照组的企业创新不存在明显差异,实证分析对实验组与参照组的设置满足平行趋势假设。此外,也可通过考察年度效应来进行平行效应检验。首先以2008年为基准构建时间虚拟变量,前2年为time(-n)(n=1、2),后2年为time(n)(n=1、2);然后构建上述时间虚拟变量与环境信息披露变量的交叉项并将其纳入模型进行检验,以考察不同组别企业在不同时间的创新差异。观察结果可以发现,交叉项系数在2008年之前均不显著,而在之后却转为显著为正,同样说明了环境信息披露政策推行前不同组别企业创新不存在实质性差异。以上结果很好地说明了本次实证检验对实验组与控制组的设置较好地满足了平行趋势条件。

2.其他稳健性检验

除了基准回归外,本文上述动态分析与平行趋势检验结果都较好地说明了检验结果的稳健性,出于研究结论严谨性考虑,本部分将继续从以下方面进行稳健性检验。

(1)重新筛选样本。相对于其他地区而言,包括直辖市在内的大城市在区位、经济与政治地位上有着相对优势地位,政策推进的时间与程度也不尽相同,这就可能对实证结果造成影响。鉴于此,本文在实证过程中删除了北京、上海、天津、重庆、广州、深圳上述直辖市与一级城市的样本数据,并进行重新回归,结果见表5第(1)列。可以发现,交互项的估计系数均显著为正,与上述基准结果高度一致,说明基准回归所得结论的稳健性。

(2)剔除极端值。为保证所得结论可信度,本文在基准回归中对被解释变量进行了上下1%的缩尾处理,在此基础上,进一步对样本采取首尾两端缩尾5%处理,以减弱极端项对回归结果可能产生的负面影响,具体结果见表5第(2)列。可以发现,进行上述缩尾处理后的回归结果并未发生实质性改变,说明在剔除更多的极端值后,环境信息披露对企业创新的积极影响依旧稳健。

(3)安慰剂检验。为了进一步检验上述估计结果的稳健性,本文依次进行了如下两种安慰剂检验(Placebo Test):一是构建虚假政策推行时间。以2007年作为实验组所在地区进行环境信息披露的时间,据此构建虚假时间虚拟变量进行基准回归,估计结果见表5第(3)列。可以发现,交互项eid×time的估计系数出现显著为负的情况,这就表明如若改变环境信息披露政策的真正推行时间,均无法得到环境信息披露有利于提升企业创新的回归发现,从而很好地证明了环境信息披露确实有利于提升企业创新能力的事实。二是构建虚假实验组。本部分只使用进行环境信息披露的地区为样本,其中,披露水平较高的为实验组,其他为控制组,相应估计结果如表5第(4)列所示。同样可发现eid×time的系数不显著,由此可证实原有实证设计中识别环境信息披露对企业创新影响的方法是有效的,也在一定程度上验证了前述基准回归所发现的企业创新能力提升确实是因环境信息披露政策所致。

(4)工具变量检验。除上述稳健性检验外,模型存在的潜在内生性也有可能导致回归结果出现偏误。具体地,企业创新是影响区域生态环境质量的重要因素,从而能够对地区是否进行环境信息以及具体披露程度产生影响。上述双向因果引致的内生性将对回归结果产生影响。不仅如此,本文在实证检验过程中也难以对相关影响企业创新的宏观与微观变量予以测度和衡量,这些都是造成模型存在内生性的原因所在。鉴于此,本文尝试选取合适的工具变量以规避模型可能内生性问题对回归结果的负面影响。进一步地,根据工具变量与内生变量相关但与扰动项不相关的选择要求,本文沿袭史贝贝等[35]的做法,选取各地报纸的种类数量作为地区环境信息披露的工具变量[本文各地报纸数量数据基于《中国重要报纸全文数据库》整理得到。]。这主要是因为报纸种类数量是地区信息反映能力的重要体现,故报纸种类数量越多,该城市进行环境信息披露的可能性也越大。同时目前很难发现地区报纸数量与企业创新的直接证据,故能够较好地满足工具变量的要求。基于此,本文借助两阶段最小二乘法(2SLS)進行重新检验,具体结果见表5第(5)列。可以发现,在解决模型可能存在的内生性问题后,地区环境信息披露仍可显著促进企业创新,本文实证结论稳健性得到进一步检验。

(三)影响机制检验

在实证分析得到环境信息披露与企业创新的关系后,接下来就需要明晰环境信息披露对企业创新的影响途径。正如前文所述,环境信息披露可能通过提升企业财务绩效与缓解融资约束等渠道对企业创新产生影响。基于此,本文将相关调节变量纳入基准模型中构建交叉项,借此对上述影响机制加以检验,具体将设置如下分析模型:

rdijt=c+λ1eidij×timet×medijt+λ2eidij×timet+λ3medijt+∑γcontrolijt+μi+νt+εijt(3)

其中,med为调节变量,分别包括企业财务绩效和融资约束,具体用企业盈利能力(以利润总额/销售总产值衡量)和融资约束(用企业借款总额与资产总额比重来衡量),其他指标界定与前文一致,在此不再赘述。本文最为关注的是地区虚拟变量、时间虚拟变量与调节变量交互项eid×time×med的回归系数,并将其作为探寻环境信息披露如何影响企业创新的主要依据。具体回归结果如表6所示。

表6第(1)(2)列是对企业财务绩效传导途径的检验结果,交互项eid×time×med的系数均在5%的统计水平下显著为正,充分说明了企业财务绩效是环境信息披露影响企业创新的重要传导路径。第(3)(4)列为环境信息披露能否通过影响融资约束而促进企业创新的估计结果,可以发现,交互项的系数同样显著为正,这就说明上述影响路径显著成立。在绿色信贷政策的推行下,积极进行环境信息披露有利于减轻金融机构在资金放贷过程中存在的信息不对称问题,这就使得企业更有可能获得大规模的资金融通,从而为自身研发活动提供充足的资金支持。至此,上述两项回归结果同样验证了本文提出的假说2,为环境信息披露作用于企业创新的理论路径提供了事实支撑。

五、拓展性分析

上文对环境信息披露与企业创新的关系进行了系统分析,所得结论对政策制定有着较强的理论借鉴。鉴于现阶段中国不同区域与企业有着显著异质性特征的事实,那么,上述因素是否对环境信息披露对企业创新的促进作用产生影响?对此需要进一步的探讨。本部分将构建三重差分模型(DDD)并分别从地区与企业视角考察环境信息披露影响企业创新的异质性特征。具体的模型构建如下:

rdijt=c+δeidij×timet×chijt+∑γcontrolijt+μi+νt+εijt(4)

其中,ch分别指代地区与企业层面特征变量,在具体的实证回归过程中本文所关注的主要变量有地理区域(area)、环境管制强度(reg),企业所有制性质(soe)、企业研发强度(rdd)与企业所属行业污染密集度(pol)。具体地,如若δ通过了统计显著性检验,则说明环境信息披露对企业创新的影响在不同地区或企业层面存在显著差异。

(一)地区层面异质性检验

本部分将着重从区位与环境管制强度层面考察环境信息披露影响效应的地区异质性特征。根据既有研究,首先对考察样本按区位进行划分并生成相应变量,将全样本分为东部地区城市与中西部地区,且东部地区area=1,中西部地区area=0。此外还将依据2016年的piti得分将全样本按环境规制强度进行分类,虚拟变量reg赋值方法与按地理区位划分相同。在构建如上虚拟变量后,依次将其与piti×time相乘构建新的交叉项纳入回归模型,具体估计结果见表7第(1)-(4)列。可以发现,交互项均通过了显著性检验,且地区层面与企业层面的实证检验结果保持了高度一致。其中,环境信息披露对东部地区企业创新具有更大的促进效应。这说明可能受到地区经济发展水平引致的污染治理与创新能力等差异,环境信息披露对中西部地区企业创新能力的提升效应相对不足。第(6)(7)列顯示的纳入环境管制强度虚拟变量的回归结果也高度一致,说明地区环境规制强度对环境信息披露促进企业创新的影响也存在显著促进作用。上述结果表明,地区环境执法力度对环境信息披露的创新效应产生了显著影响,保持较高的环境管制强度是政策效果发挥的重要保证。

(二)企业层面异质性检验

1.企业所有制性质

由于国有企业在一定程度上是政府政策实施的重要依赖,国有企业的环境表现受到的关注也相对较大。一般而言,企业国有化程度越高,环境信息政策的执行也相对完善,环境信息披露政策效应也趋于更强。但同时,企业的国有属性也在一定程度上增强其资源获取能力与行政关联等,这些都有可能导致企业对环境信息披露政策的敏感度不足。基于以上认识,环境信息披露的创新效率可能受到企业所有制性质的影响值得关注。鉴于此,本文构建企业所有制性质的虚拟变量soe,国有企业soe=1,其他企业soe=0。进而将soe与eid×time建立三重差分交互项纳入模型予以回归,具体结果见表7第(5)列。回归结果显示,三重差分交叉项估计系数显著为负,说明与私有企业相比,环境信息披露对国有企业创新的影响相对较弱。可能的原因主要是国有企业与政府部门关系较为密切,从而能够规避环境政策限制,加之私有企业的创新效率相对较高,这些都使得国有企业的创新受政策积极影响相对较弱。

2.企业研发强度

一般而言,研发强度较高的企业更易利用环境信息披露促进创新的机制,从而实现其技术能力大幅度提升。为检验企业研发强度对环境信息披露创新效应的影响,本文采用企业研发强度(rdr)为标准构建相应的虚拟变量rdd。研发强度年度均值大于中位数的企业为高研发强度企业,rdd=1,其他为低研发强度企业,rdd=0。之后构建rdd与eid×time的三重差分交叉项考察企业研发强度的调节作用,具体回归结果见表7第(6)列。不难发现,上述三重差分项的估计系数显著为正,从而说明环境信息披露对研发强度较高企业创新产出具有更大的促进作用。考虑到研发强度较高企业的研发投入大,研发效率相对较高的事实,不难对上述回归结果予以理解。

3.企业所属行业污染密集度

重污染企业是我国污染排放的主要来源,也是环境信息披露政策的主要实施对象,相关政策部署都是围绕提升其环境绩效的目标展开。由此可见,与其他企业相比,环境信息披露对不同污染企业技术创新的影响有可能存在差异。鉴于此,本文用企业所属行业污染密集度来区分企业类型,同时构建相应的虚拟变量(pol)来考察环境信息披露政策在不同污染密集型企业间的差异。与上述方法类似,属于重污染行业[重污染行业的界定主要参考环保生态部2010年9月颁布的《上市公司环境信息披露指南(征求意见稿)》及中国证券监督委员会2012年修订的《上市公司行业分类指引》,主要包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业。]的企业pol=1,其他企业pol=0。进而构建pol与eid×time的三重差分交叉项纳入回归模型进行实证检验,具体回归结果见表7第(7)列。可以发现,交叉项的估计系数显著为正,同样说明环境信息披露对重污染行业所属企业创新产出的积极促进作用更强,也即行业密集度对政策效应起到了正向调节作用。上述结果表明,对于重污染企业而言,充分的信息披露不仅能够倒逼其主动进行污染防治,而且也可通过提升创新能力而对其环境绩效产生正向促进效应。

六、主要结论与政策启示

实施创新驱动发展战略是实现高质量发展的必然要求,创新已经成为促进中国区域经济持续健康增长的动力源泉。长期以来,在改革开放促进下,中国经济经历了长期稳定的发展,已经成为带动世界经济增长的主要动力。然而,严峻的环境污染也是不容忽视的问题,给包括创新驱动发展在内的战略推进带来诸多隐患。随着环境污染与现实需要的矛盾日益激化,各级政府适时出台了一系列环境政策以缓解经济增长的环境约束。结合中国经济发展的实际情况,本文以环境信息披露政策为突破口,利用2003—2016年中国地级市与企业微观数据,从不同层面考察了政府环境政策对企业创新的影响效应。具体地,本文首先梳理了环境信息披露政策对企业创新的理论作用机制并提出有待检验的研究假说,进而利用准实验分析方法系统检验了环境信息披露对企业创新的影响效应、作用机制与异质性特征等。主要结论如下:

第一,总体而言,无论以创新产出还是创新投入为衡量指标,双重差分回归结果均表明环境信息披露政策有效促进了企业创新,该结论在经过一系列稳健性检验后依旧成立。同时,动态回归结果显示环境信息披露政策的影响效应有着显著的时滞性,其对企业创新的促进作用呈逐年增加趋势。

第二,从影响机制上看,提升财务绩效与缓解外部融资约束是环境信息披露对企业创新发挥影响的有效渠道。具体地,环境信息披露政策提升了企业财务绩效,同时也有效缓解了融资约束,这些都有助于企业创新能力的提升。

第三,三重差分检验结果表明,环境信息披露对企业创新的影响在不同地区与企业间存在明显差异。具体地,环境信息披露政策对东部地区以及环境管制程度较强地区企业创新的促进作用强于其他地区。从企业层面上看,研发强度较高企业与重污染企业的创新能力受环境信息披露政策影响较大,国有企业的创新能力受环境信息披露政策的积极影响相对较弱。

本文围绕环境信息披露政策环境效应的研究补充了既有领域研究,同时为兼顾政府政策经济绩效与环境绩效提供了新的思路。基于研究发现的政策启示主要有:

第一,针对现阶段中国创新驱动不足以及环境污染的现状,各级政府应不遗余力地推行创新驱动发展战略。同时,环境信息政策作为现阶段创新性环境政策的有效尝试,为区域经济持续健康发展提供了重要保证。其不仅能够直接激励重污染企业积极改善自身环境表现,以获取相应的经济与社会效应,同时环境信息披露政策也可有效提升企業创新能力,便于从根本上促进企业作为污染治理主体的排放效率。

第二,为形成创新驱动与生态建设共同发展的有效机制,各级政府要切实推行环境信息披露政策,并以实效为导向结合地区与企业实际出台相应措施。具体地,在政策实施过程中要坚持实行市场与行政手段并用的做法:一方面,将环境信息披露与金融政策和财税政策有效结合,从根本上激发企业进行环境信息披露的积极性,以此倒逼其有效提升环境绩效。另一方面,完善对政策执行效果的跟踪监督,结合政府、企业以及社会等多方监督渠道,对企业的环境表现以及披露程度予以监督,同时对长期表现不力或弄虚作假的企业进行行政处罚,使其承担必要的违法后果。不仅如此,各级政府在环境信息披露政策实施中要注重相应的配套措施建设,并有效厘清相关部门应有的职责,形成高效联动机制,以此为环境信息披露政策的实施提供有效保障。

第三,考虑到区域与企业特征能对环境信息披露政策创新效应发挥显著调节作用的事实,这就要求各地政策实施过程中需根据企业与地区特征进行针对性布局。诸如要重点督促西部地区企业与国有企业提升其环境信息披露水平,同时逐步加大地区环境管制强度等,最终促进地区环境信息披露总体水平的有效提升。值得注意的是,环境信息披露促进企业创新并不是一蹴而就的过程,其效应发挥需要各地的长期合理布局。

参考文献:

[1]徐飞. 银行信贷与企业创新困境[J]. 中国工业经济, 2019(1): 123-140.

[2]郭玥. 政府创新补助的信号传递机制与企业创新[J]. 中国工业经济, 2018(9): 100-118.

[3]张杰, 周晓艳, 李勇. 要素市场扭曲抑制了中国企业R&D[J]. 经济研究, 2011(8): 78-91.

[4]蒲艳萍, 顾冉. 劳动力工资扭曲如何影响企业创新[J]. 中国工业经济, 2019(7): 137-154.

[5]陈诗一. 新常态下的环境问题与中国经济转型发展[J]. 中共中央党校学报, 2016(2): 94-99.

[6]TANG J P. Pollution havens and the trade in toxic chemicals: evidence from U. S. trade flows[J]. Ecological Economics, 2010, 112(C): 150-160.

[7]沈坤荣, 金刚, 方娴. 环境规制引起了污染就近转移吗?[J]. 经济研究, 2017(5): 46-61.

[8]占华. 收入差距扩大是否加剧了中国的环境污染: 基于省际碳排放的证据[J]. 南开经济研究, 2016(6): 126-139.

[9]CLARKSON P M, OVERELL M B, CHAPPLE L. Environmental reporting and its relation to corporate environmental performance[J]. Abacus, 2011, 47(1): 27-60.

[10]GOSS A, ROBERTS G S. The impact of corporate social responsibility on the cost of bank loans[J]. Journal of Banking and Finance, 2011, 35(7): 1794-1810.

[11]HE C, LOFTUS J. Does environmental reporting reflect environmental performance? Evidence from China[J]. Pacific Accounting Review, 2014, 26(2): 134-154.

[12]沈洪涛, 黄珍, 郭肪汝. 告白还是辩白: 企业环境表现与环境信息披露关系研究[J]. 南开管理评论, 2014(2): 56-63.

[13]KREUZE J G, NEWELL G E. A strategy for improving the quality of entry-level management accountants[J]. Journal of Education for Business, 1996, 71(6): 334-338.

[14]耿建新, 焦若静. 上市公司环境会计信息披露初探[J]. 会计研究, 2002(1): 43-47.

[15]DEEGAN C, GORDON B. A study of the environmental disclosure practices of Australian corporations[J]. Accounting & Business Research, 1996, 26(3): 187-199.

[16]崔学刚. 上市公司财务信息披露: 政府功能与角色定位[J]. 会计研究, 2004(1): 33-38.

[17]CHO C H, PATTEN D M. The role of environmental disclosures as tools of legitimacy: a research note[J]. Accounting Organizations & Society, 2007, 32(7): 639-647.

[18]颉茂华, 刘艳霞, 王晶. 企业环境管理信息披露现状、评价与建议: 基于72家上市公司2010年报环境管理信息披露的分析[J]. 中国人口·资源与环境, 2013(2): 136-143.

[19]莫似影, 张长江. 环境价值观、环境行为与环境绩效: 来自中国重污染行业上市公司的经验证据[J]. 财会月刊, 2016(12): 13-18.

[20]DARRELL W, SCHWARTZ B N. Environmental disclosures and public policy pressure[J]. Journal of Accounting & Public Policy, 1997, 16(2): 125-154.

[21]方颖, 郭俊杰. 中国环境信息披露政策是否有效: 基于资本市场反应的研究[J]. 经济研究, 2018(10): 160-176.

[22]毕茜, 顾立盟, 张济建. 传统文化、环境制度与企业环境信息披露[J]. 会计研究, 2015(3): 12-19.

[23]闫海洲, 陈百助. 气候变化、环境规制与公司碳排放信息披露的价值[J]. 金融研究, 2017(6): 142-158.

[24]PLUMLEE M, BROWN D, HAYES R M, et al. Voluntary environmental disclosure quality and firm value: further evidence[J]. Journal of Accounting & Public Policy, 2015, 34(4): 336-361.

[25]任力, 洪喆. 環境信息披露对企业价值的影响研究[J]. 经济管理, 2017(3): 36-49.

[26]李双建, 李俊青, 张云. 社会信任, 商业信用融资与企业创新[J]. 南开经济研究, 2020(3): 81-102.

[27]张哲, 葛顺奇. 环境信息披露具有创新提升效应吗?[J]. 云南财经大学学报, 2021(2): 69-82.

[28]赵晶, 孟维烜. 官员视察对企业创新的影响: 基于组织合法性的实证分析[J]. 中国工业经济, 2016(9): 109-126.

[29]BALLA C, BURTB G, VRIESB F D, et al. How environmental protection agencies can promote ecoinnovation: the prospect of voluntary reciprocal legitimacy[J]. Technological Forecasting & Social Change, 2018, 129: 242-253.

[30]陈迪, 孟乔钰, 石磊, 等. 中央环保督察“回头看”的市场反应: 基于重污染行业上市公司的影响分析[J]. 中国环境科学, 2020(7): 3239-3248.

[31]赵康生, 谢识予. 政府研发补贴对企业研发投入的影响: 基于中国上市公司的实证研究[J]. 世界经济文汇, 2017(2): 87-104.

[32]戴悦, 史梦鸽. 企业环境信息披露对财务绩效的影响效应: 基于重污染行业上市公司的经验证据[J]. 生态经济, 2019(6): 162-169.

[33]吕俊. 公司环境披露与环境绩效关系的实证研究[J]. 管理学报, 2012(12): 1856-1863.

[34]王永进, 冯笑. 行政审批制度改革与企业创新[J]. 中国工业经济, 2018(2): 24-42.

[35]史贝贝, 冯晨, 康蓉. 环境信息披露与外商直接投资结构优化[J]. 中国工业经济, 2019(4): 98-116.

[本刊相关文献链接]

[1]李恺, 上官绪明. 税收竞争、环境治理与经济高质量发展——基于空间Durbin模型的实证分析[J]. 当代经济科学, 2021(3): 118-128.

[2]宋雯彦, 韩卫辉. 环境规制、对外直接投资和产业结构升级——兼论异质性环境规制的门槛效应[J]. 当代经济科学, 2021(2): 109-122.

[3]陈艳莹, 张润宇, 李鹏升. 环境规制的双赢效应真的存在吗?——来自中国工业污染源重点调查企业的证据[J]. 当代经济科学, 2020(6): 96-107.

[4]郭然, 原毅军. 生产性服务业集聚能够提高制造业发展质量吗?——兼论环境规制的调节效应[J]. 当代经济科学, 2020(2): 120-132.

[5]毕睿罡, 王钦云. 政企合谋视角下的环境治理——基于官员考核标准变化的准自然实验[J]. 当代经济科学, 2019(4): 62-75.

责任编辑、校对: 李再扬

How does Environmental Information Disclosure Affect Corporate Innovation

—A Difference-in-Differences Estimation

ZHAN Hua1, HOU Mengting2

(1. Jiangsu Industry Development Research Institute, Nanjing University of Finance and Economics, Nanjing 210003,

China; 2. Sociological Research Institute, Jiangsu Provincial Academy of Social Sciences, Nanjing 210004, China)

Abstract: Based on the fact of Chinas serious pollution control work, this paper employs the city and enterprise data in China and uses quasi-natural experiment to identify the impact, mechanism of action and heterogeneity of environmental information disclosure policy on corporate innovation. The results show that the policy significantly improves corporate innovation, and the conclusion remains valid after a series of robust tests. Furthermore, the mechanism test shows that financial performance and financial constrains are the effective channels through which environmental information disclosure can promote corporate innovation. Finally, this paper also finds that the effect of policy varies between different types of regions and corporates. Specially, corporate innovation in areas with strong environmental regulation and eastern regions is promoted more by the policy and corporates with higher R&D intensity, affiliated to heavy polluted industries and non-state owned will benefit more from the policy.

Keywords: environmental information disclosure; corporate innovation; innovation driven; high quality development; quasi-natural experiment

收稿日期:2020-10-30。

基金項目:国家自然科学基金面上项目“基于安全边界和绿色创新的长江经济带复合系统可持续发展演化与适应性调控”(72074107)。

作者简介:占华,男,南京财经大学江苏产业发展研究院讲师,研究方向:经济绿色发展,电子邮箱:zhnju0516@hotmail.com;

后梦婷,女,江苏省社会科学院社会学研究所副研究员,研究方向:政府政策。

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

齐鲁周刊(2016年37期)2016-11-07

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年14期)2016-05-30

中国市场(2016年15期)2016-04-28