工商企业大数据视角下武汉市产业时空演变特征研究——基于核密度和区位熵量化分析的实证

2021-08-21 07:31胡冬冬张古月王

华中建筑 2021年8期

胡冬冬张古月王 鼎

城市产业与城市空间的发展相辅相成,产业布局作为区域经济发展的空间表征,是影响城市空间结构和布局形态的重要因素。特别在当前社会经济和科学技术迅猛发展时期,新的生产方式与产业形态不断更迭,愈加影响和推动着城市空间的变革与演进。在此形势下,与时俱进地研究产业发展及其空间布局特征,阐明产业空间演变路径和规律是支撑城市经济发展和促进城市空间结构优化的重要课题之一。而当前多数研究仍存在研究数据的时间跨度较短、以截面数据为主的特征,具有连续性、动态化的细颗粒企业点位大数据较少采用,且服务于规划编制的产业空间量化分析方法尚处于探索阶段。因此,在“十四五”时期武汉市产业转型及产业空间结构布局优化的重要阶段,本文基于近40年的工商企业大数据,运用量化分析技术开展武汉市产业时空演变及集聚特征研究具有一定的理论价值和实践意义,有助于更好地辅助相关产业规划的编制与政府决策。

1 研究区域、数据来源与分析方法

1.1 研究区域

本文以武汉市行政范围为研究区域,包括中心城区江岸区、江汉区、硚口区、汉阳区、武昌区、青山化工区、洪山区,新城区东西湖区、蔡甸区、江夏区、黄陂区、新洲区,开发区东湖高新区、武汉经济技术开发区,以及东湖风景区,共计15个区。

1.2 行业界定与数据来源

本文采取经过脱密处理后的武汉市1978年—2018年启信宝工商企业数据作为研究数据;并根据国民经济行业分类与代码(GB/T 4754—2017),综合考虑数据的有效性,选取了农林牧渔业,采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业,信息传输、软件和信息技术服务业,金融业,房地产业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,教育,卫生和社会工作,文化、体育和娱乐业共18个一级行业类别作为研究对象,其中行业分类中公共管理、社会保障和社会组织与国际组织两大类企业样本数据因过少而被排除。

为了更好地开展研究,本文基于工商企业数据已有字段提取了一级行业类别、企业在营经营地空间坐标、年份等数据信息进行分析,最终得到企业样本数据总计66.62万个(表1);并借助ArcGIS对上述数据进行处理,得到全市18个行业近40年的空间分布图。

表1 行业界定与样本数据一览表

1.3 研究方法

本文将个体企业视为点对象,首先基于核密度在纵向时间维度层面分析各行业近40年的空间演变特征及规律;然后采用区位熵指数,在横向各区比较层面,进一步识别所有行业在市域内的集聚优势区域及其分布特征。

(1)核密度分析

核密度分析主要通过不同搜索半径下每个栅格的密度值来反映当前空间下的要素集聚状态,计算公式为:

公式中,f(s)为空间位置s的核密度计算函数,h为距离衰减阈值,即带宽,n为与位置s的距离小于或等于h的要素点数,(s-ci)表示估计点到要素点的距离。

(2)区位熵

区位熵是区域经济学中常用来分析区域产业布局和产业比较优势的指标,反映本地该行业的规模水平和专业化程度。本研究运用企业数量规模进行区位熵的测算,其计算公式为:

公式中:qij是i行业j区域在营经营企业数量,qj是j区域所有行业在营经营企业数量,qi是武汉市域内i行业的在营经营企业数量,q是武汉市域内所有行业的在营经营企业数量。

2 基于核密度分析的武汉市各行业时空演变特征

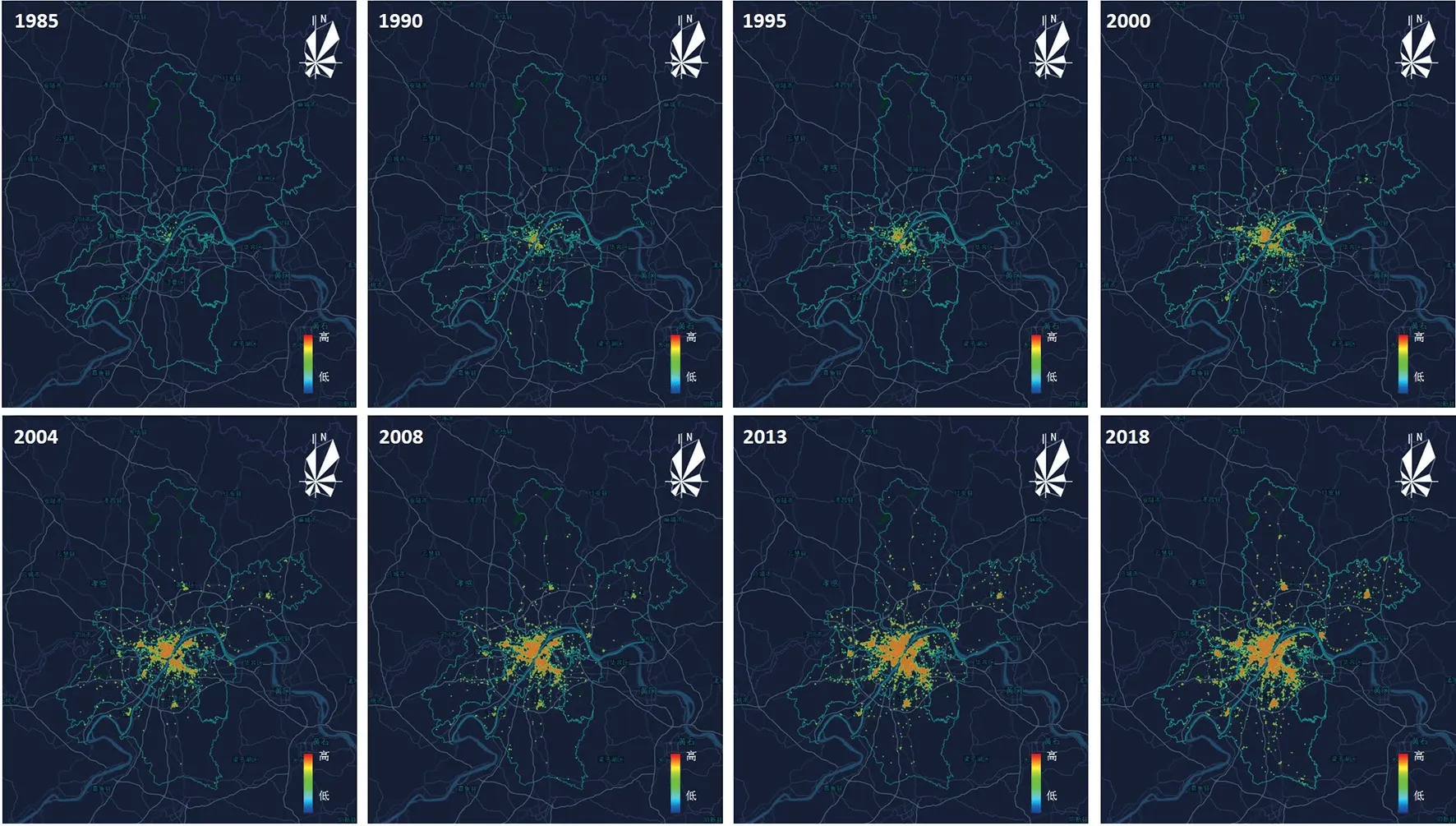

综合考虑武汉市产业发展的重要节点、与经济普查数据的可比性以及可视化效果,本文选取1985年、1990年、1995年、2000年、2004年、2008年、2013年、2018年共八个时间节点开展各行业的核密度分析,识别其时空演变特征。

2.1 第一产业

武汉市地处华中腹地区域,拥有得天独厚的农业生产所需的资源条件,其第一产业农林牧渔业空间演化体现出显著的资源依赖性(图1)。伴随着城市建设的扩张和蔓延,农林牧渔业在空间上由随机零散分布于中心城区内,逐渐向外围新城区及开发区拓展,最终在城市远郊区域呈离散状均衡增长,并在江夏区纸坊、黄陂区前川和新洲区邾城等新城中心区域形成小规模的据点,总体呈现出“大分散与小据点”的分布模式及由内至外均衡增长的“大分数+小据点”的弱集聚式空间演变特征。

图1 武汉市第一产业核密度分析图

2.2 第二产业

第二产业在武汉市产业发展中长期以来占据着重要的地位,其所包含的4类行业在历年来的时空发展中呈现出由向心式单核集聚至离心式线性多核、多组团或离散式布局转变的空间演变特征。其中:

制造业总体呈中心单核集聚向线性多核集聚演变态势,其产业空间由1990年在城市中心“一极独大”,逐渐沿城市交通干线在中心城区内轴向集聚;2000年—2013年,中心城区内多个起源地进一步集聚成片,并呈触角状延伸和外围据点逐渐粘合;2013年以后,伴随着武汉市“工业倍增计划”“四大工业板块规划”等政策引导和交通基础设施条件的持续完善,产业空间开始快速沿交通干道向外围新城区、开发区线性疏解,最终呈现出较为稳定的“线性多核集聚”的空间格局(图2)。

图2 武汉市制造业核密度分析图

相比之下,建筑业空间集聚速度较慢,但集聚程度更为强烈,呈典型的线性多组团集聚模式。1985年—2013年,企业由散点分布快速在中心城区内集聚成团,新城区与开发区则形成了若干小萌发点;2013年以后,中心城区内建筑业开始沿交通干道疏解并极化为多个组团状集聚区,而外围各新城中心集聚态势逐渐增强,同时出现更多的乡镇级中心据点(图3)。

图3 武汉市建筑业核密度分析图

而采矿业和电力、热力、燃气及水生产和供应业的产业空间集聚度较弱,总体上均在中心城区及其近邻区域呈均衡增长的离散式分布特征。

2.3 第三产业

第三产业共包含批发和零售业等14个行业,不同行业时空演变特征具有同类化和差异化,呈现由多点集聚逐渐沿线性或圈层式蔓延,形成面状集聚、线性多组团或多核集聚,均衡离散等不同层次的强中心集聚的空间演变特征。总体而言可归纳为四种主要空间演化模式。

一是“面状+中心极核”集聚模式:行业中心集聚程度高、集聚速度快,呈现中心城区、开发区面状集聚与新城区中心极核集聚的空间演化模式,即由中心城区内单核集聚沿长江南北向轴线与解放大道、汉阳大道、武珞路等东南向“十字轴线”快速圈层式蔓延。典型行业主要为生活性服务业,包括批发和零售业(图4)、房地产业、租赁和商务服务业、住宿和餐饮业、居民服务、修理和其他服务业,这些行业受成熟的城市设施环境、服务市场等吸引,逐渐在城市中心地高度集聚。

图4 武汉市批发和零售业核密度分析图

二是“线性多组团+多点”集聚模式:行业中心集聚程度较高,2004年后开始快速集聚,呈现出中心城区、开发区内线性多组团集聚,新城区多个据点的空间演化特征,即由中心城区内多点集聚逐渐沿解放大道、汉阳大道、武珞路等城市东南向轴线“一”字型拓展后继而顺江蔓延。典型行业主要为科技类生产服务业,包括信息传输、软件和信息技术服务业(图5)、科学研究和技术服务业,体现出受城市人才、科研机构等智力资源与优良环境的吸引,逐渐在城市中心地、高校密集区及成熟的开发区内组团式集聚的倾向。

图5 武汉市科学研究和技术服务业核密度分析图

三是“多核+多点”集聚模式:行业具有一定的中心集聚度,但集聚速度较慢,呈现出中心城区与开发区内多核集聚,新城区内多点发展的空间演化模式,即由中心城区内多点集聚逐渐沿城市“十字轴线”蔓延。典型行业为金融业(图6)、交通运输、仓储和邮政业、文化、体育和娱乐业等多元化生产服务业,主要受市场引导、关联产业作用及交通及设施资源影响呈多核集聚,其中金融业主要布局于中心城区内。

图6 武汉市金融业核密度分析图

四是“大分散+小据点”集聚模式:行业集聚程度和速度均较弱,呈现由中心城区内多点分布逐渐向均衡式拓展,形成大分散、小据点的集聚特征。典型行业为教育业、卫生和社会工作、水利、环境和公共设施管理业(图7)等社会公共服务业,这些行业受市场影响较小,主要依赖于行政区划和服务半径呈均衡状离散分布。

图7 武汉市水利、环境和公共设施管理业核密度演变图

3 基于区位熵的各行业优势区域集聚特征与布局模式研究

基于核密度分析的各行业时空演变研究侧重于从纵向时间维度出发,分析单一行业在城市空间上的集聚演变特征,但不能反映出多类行业在全域范围内的空间集聚偏好与模式特征。因此,本文进一步采用区位熵指数,计算在横向空间维度和比较态势下,各行业空间集聚的优势区域及其布局特征。

3.1 基于区位熵的空间集聚分析方法构建与量化计算

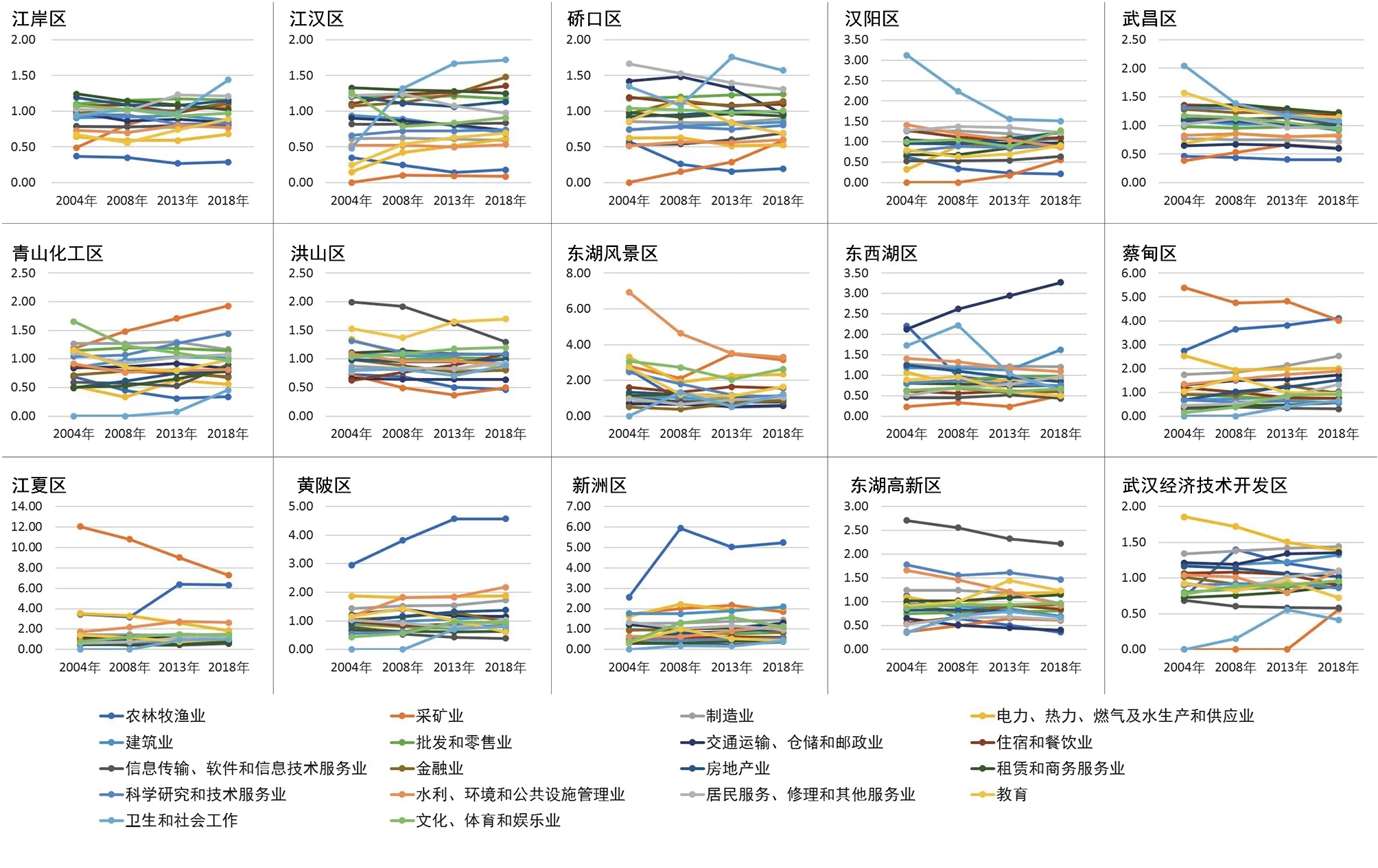

由于2004年前部分行业数据较少甚至缺失,因此本文选取对应经济普查的2004年、2008年、2013年、2018年四个时段,测算18个行业在各行政区内的区位熵LQ(图8);并基于LQ值,测算出其区位熵平均值Z值及区位熵增长指数P值,构建四个象限的空间集聚分析方法。其中,横轴以Z值为变量,测度各行业集聚度的比较优势,Z值越大表明集聚优势越显著;纵轴以P为变量,测度时间维度下各行业集聚度的变化趋势,若P为正值,则集聚度正在增加,若为负值,则表明在比较状态下,某行业集聚优势不明显。计算公式分别为:

图8 全市15个区内各行业区位熵时空演变分析图

四个象限中,Z大于1,且P大于0的区域列为第一象限“优势区域”;Z小于1,且P大于0的区域列为第二象限“潜力区域”;Z小于1,且P小于0的区域为第三象限“劣势区域”;Z大于1,且P小于0的区域为第四象限“实力区域”。

3.2 各行业优势区域集聚特征与布局模式分析

分析表明,各行业表征出典型的差异化和聚类化的空间集聚偏好,并在市域范围内形成了三个具有相似产业聚类特征的空间圈层(图9)。

图9 各行业在各区间比较优势空间集聚分布图

第一圈层为以金融业、租赁和商务服务业、批发和零售业、住宿和餐饮业、房地产业、居民服务、修理和其他服务业、卫生和社会工作为主导的金融商务与生活服务产业圈层。这些行业多体现出显著的随着离城市中心距离的递增而空间集聚度迅速减弱的向心式布局特征,并聚类于江岸区、江汉区、硚口区、汉阳区和武昌区五个区内。

第二圈层为以信息传输、软件和信息技术服务业,科学研究和技术服务业,租赁和商务服务业,教育,文化、体育和娱乐业为主导的科技信息与文创教育服务产业圈层,同时融合电力、热力、燃气及水生产和供应业,采矿业等部分第二产业发展。该圈层主要集聚于青山化工区、洪山区、东湖风景区和东湖高新区四个区内。

第三圈层为以第一产业、第二产业及房地产业、交通市政等为主导的生产制造与公共服务圈层,这些行业多体现出随着离城市中心距离的递增而空间集聚度加强的离心式布局特征,并聚类于武汉经济开发区、东西湖区、蔡甸区、江夏区、黄陂区和新洲区六个区内。

结语

本文以单个城市武汉为研究对象,基于近40年的工商企业全量大数据,采用核密度分析、区位熵指标等量化分析方法,对武汉市各行业时空动态演化的结构性规律与优势区域集聚特征及空间模式进行了深入分析。主要结论如下:

第一,从各行业自身时空演化分析来看,武汉市全域18类行业在演化态势、集聚强度及模式方面突显出五类典型特征。一是均衡增长的“大分散+小据点”的离散模式;代表了第一产业、第二产业及第三产业中的文教卫、水电气等公共服务类产业的空间演化模式,体现了这些产业空间选择的自然资源导向性、行政单元依赖性与服务均等性特征。二是由向心式逐渐向离心式演变的“线性多核或多组团”的强集聚模式;代表产业为制造业与建筑业,体现了其产业空间选择的政策引导作用与强交通关联特征,依托城市重要水陆交通设施的组团式、板块式的郊区化集群布局是其未来发展的趋势。三是圈层状蔓延生长的“面状+中心极核”的向心式、高强集聚模式;代表了零售餐饮、房地产业、居民服务等生活性服务产业的空间演化模式,体现了其产业空间选择的强中心特征,以及对成熟城市设施环境和服务市场的依赖性。四是“一字型”拓展的“线性多组团+多点”的向心式、强集聚模式;代表了信息传输、软件和信息技术服务业和科学研究和技术服务业的空间发展模式,表征出该类产业空间选择显著的高校等智力资源指向性,同时,优良环境与成熟开发区的吸引政策也是其布局的重要影响因素。五是“十字型”轴线拓展的“多核+多点”的向心式、弱集聚模式;代表行业为金融、文化娱乐等为主导的多元化生产服务业,突出了这些产业空间对城市核心区、重要发展轴线、关联产业布局、水陆交通及商业干线等联系通道的选址依赖性。产业空间选择和规划编制中应遵循产业空间发展特征与规律,协调城市重要相关要素布局,推进产业差异化集聚,引导和发挥产业集聚效应。

第二,基于各行业区位熵分析可知,18个行业在市域内形成了具有典型差异化特征与相似产业聚类结构的三个空间圈层。第一圈层为由江岸区、江汉区、硚口区、汉阳区和武昌区五个区组成的金融商务与生活服务产业圈层,金融商务、零售餐饮、居民服务等产业在此具有显著集聚优势。第二圈层为由青山化工区、洪山区、东湖风景区和东湖高新区四个区组成的以科技信息与文创教育服务为主导,融合部分第二产业共同发展的产业圈层,突显出科技性生产服务与二三产业融合的特征。第三圈层为由武汉经济开发区、东西湖区、蔡甸区、江夏区、黄陂区和新洲区六个区组成的生产制造与公共服务圈层,现代农业与先进制造、仓储物流为该圈层的优势产业,同时房地产业也表征出一定的优势。全市产业结构应遵循关联产业聚类规律和优势产业空间偏好特征,不断优化完善,充分发挥产业协同效应。

研究总体表明了武汉市近40年来18类行业的空间演变规律及结构性布局特征,同时,也反映出现状产业结构仍需进一步优化完善的需求,譬如现状居民服务及房地产业仍为中心城区优势产业的重要组成部分,金融商务、科技及信息服务等高端生产性服务业在中心城区的集聚有待强化;同圈层各行政区间的优势产业特色化和协作性发展效益不突显,部分产业同质化发展的问题仍较突出等等。当然,由于数据获取的局限性,本文对于为精细化的小类行业空间布局的探索不足,也未能深入研究产业时空演变背后的驱动因素。未来,应在该阶段性研究结论基础上,进一步从数据广度深度、计量分析技术及驱动机制等方面持续完善相关研究,为产业结构优化、产业布局和政府招商提供更有效的支撑。

资料来源:

表1:启信宝工商企业数据;

文中其余图片为作者自绘。

猜你喜欢

城市勘测(2022年2期)2022-05-09

中小学实验与装备(2021年3期)2021-06-28

销售与市场(营销版)(2020年9期)2020-11-25

出版人(2020年2期)2020-04-07

环球慈善(2019年6期)2019-09-25

英语文摘(2019年6期)2019-09-18

传媒评论(2019年12期)2019-08-24

商周刊(2017年6期)2017-08-22

运动(2017年4期)2017-05-17

上海企业(2014年9期)2014-09-22