政治关联对上市民营企业研发投入的影响研究

2021-08-09 20:19杨孝安程振陈宝东

会计之友 2021年16期

杨孝安 程振 陈宝东

【关键词】 政治关联; 研发投入; 信贷融资; 中介效应

【中图分类号】 D630;F273.1;F276.5 【文献标识码】 A 【文章编号】 1004-5937(2021)16-0099-08

一、引言

创新理论的提出为企业的生存与发展指明了方向,企业作为经济社会的主体,在激烈的市场竞争中获得核心竞争优势的关键在于将重心放在持续创新投入方面[1],研发是企业技术创新的重要环节。党的十九大报告指出,我国经济站在了“高增长”向“高质量”转变的起跑线,而创新活动在这一转变过程中的重要性不言而喻。在我国,总体来说企业进行研发投入的积极性并不高,部分企业出于加速资金回笼的目的,热衷于将资本投入到房地产、金融等行业[2]。我国政府也在积极制定各类创新政策(如“双创政策”“中国制造2025”)来激励企业进行研发投入,这对于缓解企业创新不足以及充分挖掘企业创新潜力是一剂良药。

我国正处于经济转轨关键时期,市场经济体制不健全以及金融与法律制度环境不完善,虽然国家相继制定并出台了一系列扶持政策支持企业研发创新,实现产业结构优化升级,但是政府在经济资源配置中居于控制地位,其掌握着大量的创新人才、创新资金和创新信息,与具有天然政治优势的国企相比,民营企业在创新资源配置市场常处于劣势地位。因此,民营企业倾向于政治寻租,政治关联成为正式制度缺失下的一种替代性保护机制,而政治关联企业往往更容易获得信贷资金方面的支持,为企业开展具有高风险的研发活动注入一针强心剂,尤其是在我国这种关系型社会中,政治关联的“关系”价值体现在其带来的“资源效应”。根据对现有文献的梳理发现,多数学者认为政治关联为企业带来社会地位与声誉、政府内部信息、融资便利、税收优惠、财政补贴、大额政府项目投资、政策上的倾斜以及产权保护等方面的资源[3-5],这些关键稀缺资源(尤其是信贷资金)的获取能够帮助加速人才引进,凭借这些关键稀缺资源和人才助推企业加大研发投入强度,对企业竞争优势的构建会起到独特效果。部分学者认为,政治关联会显著降低企业研发投入强度,挫伤企业的创新积极性,给企业技术创新带来消极影响[6-7]。也有学者研究认为,政治关联与研发投入之间并无相关性[8]。可见,学界关于政治关联对企业研发投入的影响仍未形成共识,这可能是由于样本选取、变量设计、研究方法及制度背景等一系列情境因素不同所导致,因而有必要继续运用详实的企业数据对政治关联与企业研发投入之间的关系做进一步剖析。在以往研究的基础上,本文将信贷融资纳入到政治关联对企业研发投入的研究框架中,采用2009—2018年上市民营企业数据,拟研究以下两个问题:第一,政治关联能否促进上市民营企业研发投入?第二,信贷融资在政治关联对上市民营企业研发投入的影响中发挥什么作用?

本文的创新之处:(1)为研究政治关联与研发投入之间关系提供了新视角。以往学者大多研究政治关联、信贷融资与研发投入两两之间的关系或者从调节效应的视角研究政治关联与研发投入之间的关系,很少有学者从信贷融资中介效应的视角研究政治关联与研发投入之间的关系。(2)为民营企业扩大研发投入提供了新路径。以往企业通常通过考虑高管个人特征、税收优惠、激励政策等因素扩大企业研发投入,本文的研究可以让民营企业通过增加信贷融资等途径扩大企业的研发投入。

二、理论分析与研究假设

(一)政治关联与研发投入

当前,学界对政治关联的研究更加认同政治关联的资源效应与信息效应方面,其在民营企业开展研发创新活动的过程中更多是在扮演“扶持之手”角色[9]。根据资源依赖理论,政治关联及政治关系网等外部环境的形成,能够提升研发创新成功的可能性。何欢浪等[10]认为,对于处于经济转型时期的我国来说,政府仍掌控配置关键稀缺资源的权力,对于民营企业而言,政治关联的替代性保护机制作用体现在其能够缓解正式制度不完善对民营企业的束缚。政治关联能够为民营企业带来融资便利、政府创新补助、税收优惠等创新扶持政策,这为企业开展高不确定性的研发创新活动直接提供了充裕的资金流。政治关联民营企业也会向外界传递其具有良好的发展前景与强大综合实力的信号。一方面,企业更容易受到天使投资者与机构投资者的青睐,为企业的研发投入注入间接的资金来源;另一方面,政府部门拥有大量可靠的科技及人才信息,政治关联企业更容易同高水平科研机构展开深层次的合作,有助于企业通过科研队伍建设、创新知识资源的获取以及学习创新过程管理经验等来提升研发创新活动成功的概率,政府也会加大对政治关联企业创新成果的产权保护,民营企业加大研发投入的信心更足。基于此,提出假设1。

H1:政治关联能促进上市民营企业研发投入。

(二)政治关联与信贷融资

民营企业常面临着如融资难与融资贵的问题。一方面,我国金融市场发展相对滞后,银行等金融机构更“钟爱”有政府做信用担保的国有企业,国有企业大幅举债会挤占本应配置给民营企业的信贷资金;另一方面,民营企业的生产经营活动规范化之路依然还很漫长,信息披露不够透明,银行无法及时准确地掌握民营企业实际情况来判断其违约风险的高低,而民营企业的代理问题依然突出,银行会对其做出更多的信贷约束。在我国,四大国有商业银行在信贷市场上的份额达到70%,而各级政府作为国有商业银行的控制方,深刻影响着信贷资源的配置[11]。根据寻租理论,政府凭借手中的控制权对企业和个人的经济活动进行干预,政府干预资源配置会产生额外收益,企业的非生产性寻租行为由此产生。对于民营企业来说,寻租获取的收益大于尋租付出的成本,而政治关联就是开展寻租活动的途径之一。因此,政治关联的“关系疏通”作用体现在施压银行等金融机构方面,改变银行等金融机构以往对民营企业惜贷的做法,帮助民营企业获取更多信贷资金,尤其是研发活动迫切需要的低息长期借款。政治关联也会向外界传递声誉信号与隐性担保信号,即企业属于优质企业并且得到了政府隐性担保[12],降低了企业信贷违约的风险,提升了银行对企业的信用评级。企业融资理论与实践表明,随着信用等级的提升,银行等金融机构发放贷款的可能性增大,信贷融资成本会相应降低。与多数学者观点相同,本文将信贷融资分为信贷融资规模、信贷融资期限以及信贷融资成本。基于以上分析,本文提出假设2。

H2a:政治关联能扩大上市民营企业信贷融资规模。

H2b:政治关联能延长上市民营企业信贷融资期限。

H2c:政治关联能降低上市民营企业信贷融资成本。

(三)信贷融资的中介作用

研发活动是民营企业形成核心竞争优势的利器,开展研发活动需要大量的资金作为支撑,内源融资往往很难弥补研发资金的缺口,需要借助外源融资来补位,而信贷融资是众多民营企业外源融资的主要来源。民营企业开展研发活动常因资金供应不足以及资金成本高昂而感到乏力,金融体系不完善、信息不对称以及代理冲突等是导致其面临严峻融资约束问题的重要因素。研发活动具有较强的保密性,银行等金融机构从民营企业获取研发项目详实信息的难度较大,并且无法准确评估研发项目带来的经济回报价值。研发投入属于沉没成本,难以进行重新配置,而研发投入的最终产出将以知识化状态资产(无形资产)呈现,随着新技术新产品的出现,资产的价值出现贬值,银行等金融机构作为债权人更认可实物资产与可重新配置的资产作为其进行信贷资金发放的抵押物。因此,研发活动的保密性以及研发投入的沉没成本与难以重新配置属性均会加大民营企业面临的融资约束程度。债务偿还也是很多民营企业面临的迫切问题,研发项目的周期较长,难以在短期实现商业化,因无法获取稳定的现金流偿还债务而产生违约风险,债务违约风险与研发项目商业化缓慢可能导致研发中断,因而民营企业选择停止或者降低研发投入。根据委托代理理论,高管基于规避风险的考虑,减少过多的研发投入进而减少高风险项目可能对企业绩效带来的消极影响。Bradley et al.[13]认为,民营企业借助政治关联这一替代性机制来扭转其在扭曲金融市场上相对弱势地位的局面,缓解银行等金融机构对民营企业的信贷歧视,而政治关联的“信号效应”有助于减少民营企业与银行等金融机构之间的信息不对称以及享受政府部门提供的隐性担保,缓解民营企业融资束缚,以更低利率取得规模更大及期限更长的信贷融资。李维安等[14]研究发现,银行债务对债务人具有治理作用,具体体现在还本付息的硬约束方面,信贷资金的使用受到银行等债权人的监督,抑制管理层的无效率和偷懒行为,以便及时高效地将信贷资金投入到研发项目中。基于以上分析,本文提出假设3。

H3a:信贷融资规模在政治关联与上市民营企业研发投入之间起中介效应,即政治关联通过扩大信贷融资规模提升上市民营企业研发投入。

H3b:信贷融资期限在政治关联与上市民营企业研发投入之间起中介效应,即政治关联通过延长信贷融资期限提升上市民营企业研发投入。

H3c:信贷融资成本在政治关联与上市民营企业研发投入之间起中介效应,即政治关联通过降低信贷融资成本提升上市民营企业研发投入。

三、研究设计

(一)样本选取和数据来源

本文选取2009—2018年沪深A股上市民营企业为研究样本,并进行了下列剔除:(1)金融行业、ST与?觹ST企业;(2)存在财务数据缺失严重及异常的企业;(3)年报中无法获悉用于辨别董事长或总经理有无政治身份详细信息的企业。进行上述系列剔除后,共获取3 510个有效年度—样本观测值,本文的财务数据来自国泰安数据库(CSMAR),总经理或董事长政治背景资料通过企业披露的年報获悉。同时将通过巨潮资讯、新浪财经、和讯网等获取的董事长或总经理的个人信息与年报中获取的个人信息进行比对,减少样本数据出现差错的可能。

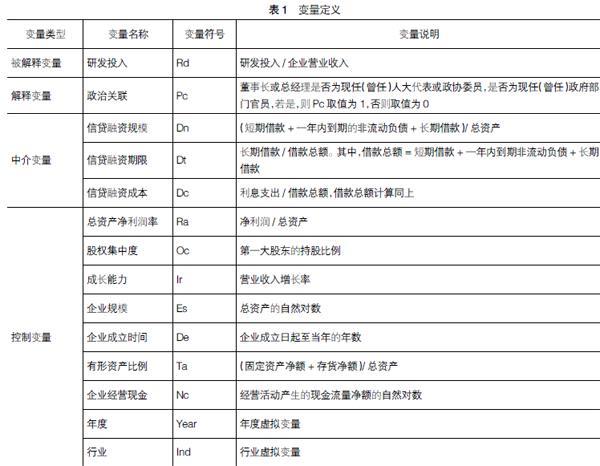

(二)变量定义

1.被解释变量。借鉴严若森等[1]的方法,以企业的研发支出占营业收入的比值来衡量企业研发强度(Rd)。而在稳健性检验部分以研发支出占总资产的比值来衡量企业研发强度。

2.解释变量。对于政治关联(Pc)的衡量,参照吴俊等[15]的做法,以董事长或者总经理两人中至少有一人曾任或是现任政府部门(或军队)官员、人大代表或政协委员,则认为该企业与政府部门存在联系,即存在政治关联,取值为1,否则取值为0。

3.中介变量。在将信贷融资作为中介变量时,对其进行进一步划分,具体分为信贷融资规模(Dn)、信贷融资期限(Dt)、信贷融资成本(Dc)。对于信贷融资规模的衡量,借鉴肖作平等[16]的方法,以借款总额/总资产来表示。借鉴张红英等[17]的方法,以长期借款/借款总额来表示信贷融资期限;以利息支出/借款总额来表示信贷融资成本。其中,借款总额=短期借款+一年内到期非流动负债+长期借款。

4.控制变量。借鉴有关研发投入方面的相关研究成果,选取以下变量作为本研究的控制变量,分别为总资产净利润率(Ra)、股权集中度(Oc)、成长能力(Ir)、企业规模(Es)、企业成立时间(De)、有形资产比例(Ta)、企业经营现金(Nc)。同时,还控制了年度(Year)与行业(Ind)虚拟变量。

具体变量定义如表1所示。

(三)模型构建

为检验主假设政治关联对上市民营企业研发投入的影响,对式1进行回归分析,同时借助温忠麟等[18]中介效应分步检验方法,进一步验证政治关联是否通过信贷融资这一中介路径来影响企业研发投入。具体中介效应检验流程为:(1)对式1进行回归分析,如果α1为正且显著,则验证了政治关联能促进企业研发投入(H1),可进行下一步;(2)对式2进行回归分析,即验证政治关联对信贷融资(Debt)的影响,本文将信贷融资具体分为信贷融资水平(Dn)、信贷融资期限(Dt)、信贷融资成本(Dc),如果式2中政治关联的回归系数β1显著(即验证了H2a、H2b、H2c),则进行下一步检验;(3)对式3进行回归分析,如果γ1与γ2均显著,且第一步的α1、第二步的β1也都显著,则说明信贷融资在政治关联与企业研发投入之间发挥部分中介效应(即验证了H3a、H3b、H3c);如果γ1不显著,γ2显著,并且α1与β1均显著,则说明信贷融资在政治关联与企业研发投入之间发挥完全中介效应。

此外,也有部分文献采用Sobel-Goodman中介效应检验或Bootstrap检验这两种系数乘积中介效应检验方法,Sobel检验的原假设是中介效应模型路径上的系数乘积为0,即H0:β1×γ2=0。Sobel检验的Z统计量计算方法为:

分别为估计系数β1和γ2的标准误的平方。若Z统计量拒绝原假设,则表明中介效应显著存在。

Bootstrap检验也是H0β1×γ2=0,将样本容量较大的样本作为总体,进行有放回的抽样,得到更为准确的标准误。如进行n次抽样并得到n个系数乘积的估计值,其全体记为,然后按照数值大小进行排序,第2.5百分位点与97.5百分位点构成β1γ2的置信度为95%的置信区间,如果这个置信区间不包含0,则拒绝原假设,则系数乘积显著,中介效应成立。为增强本文中介效应检验结果的稳健性,同时采用Sobel-Goodman检验法与Bootstrap检验法。

四、实证分析

(一)描述性统计

表2为全样本下主要变量的描述性统计结果,从中可以看出研发投入(Rd)的最小值为0.0001,最大值为0.2758,均值为0.0421,说明我国上市民营企业研发投入水平有待提高。信贷融资规模(Dn)的最小值为0.0000,最大值为0.6753,均值为0.1727,标准差为0.1264;信贷融资期限(Dt)的最大值为1.0000,最小值为0.0000,均值为0.1840,标准差为0.2372;信贷融资成本(Dc)的最大值为1.1825,最小值为0.0000,均值为0.0746,标准差为0.0943,说明不同上市民营企业的信贷融资能力存在差异。政治关联(Pc)的均值为0.2678,说明近30%的样本企业存在政治关联。

(二)回归结果分析

表3为验证政治关联对上市民营企业研发投入、信贷融资的影响以及信贷融资在政治关联对上市民营企业研发投入的影响中起中介效应的分步回归结果。按照中介效应检验流程第一步,检验主假设政治关联(Pc)对企业研发投入(Rd)的回归系数是否显著为正。从(1)列中可以看出,政治关联的回归系数为0.0048,且在1%的水平上显著,说明政治关联能促进企业研发投入,H1得以验证。(2)列、(3)列为验证信贷融资规模在政治关联对企业研发投入的影响中起中介效应的第二步、第三步中介效应检验流程,从(2)列中可以看出政治关联的回归系数为0.0197,且在1%的水平上显著,说明政治关联能扩大上市民营企业的信贷融资规模,H2a得以验证。(3)列中政治关联、信贷融资规模的回归系数分别为0.0045、0.0165,并且均在1%的水平上显著。因此,从(1)列—(3)列的回归结果可知,信贷融资规模在政治关联对上市民营企业研发投入的影响中起到显著的中介效应,即政治关联通过扩大信贷融资规模提升上市民营企业研发投入,H3a得以验证。(4)列、(5)列为验证信貸融资期限在政治关联对企业研发投入的影响中起中介效应的第二步、第三步中介效应检验流程,从(4)列中可以看出,政治关联的回归系数为0.0248,且在1%的水平上显著,说明政治关联能延长上市民营企业信贷融资期限,H2b得以验证;(5)列中政治关联、信贷融资期限的回归系数分别为0.0047、0.0062,并且均在1%的水平上显著。因此,从(1)列、(4)列、(5)列的回归结果可知,信贷融资期限在政治关联对上市民营企业研发投入的影响中起到显著的中介效应,即政治关联通过延长信贷融资期限提升上市民营企业研发投入,H3b得以验证。(6)列、(7)列为验证信贷融资成本在政治关联对企业研发投入的影响中起中介效应的第二步、第三步中介效应检验流程。从(6)列中可以看出,政治关联的回归系数为-0.0035,且统计上不显著,说明政治关联与上市民营企业信贷融资成本之间并不存在显著相关关系,可能的原因是银行贷款利率深受我国特殊经济制度背景下宏观调控的影响,信贷机构可以在狭窄的浮动范围内自行调整,但总体来说调整幅度十分微弱,H2c并未得到验证。(7)列中政治关联的回归系数为0.0048,且在1%的水平上显著,信贷融资成本的回归系数为-0.0070,统计上不显著。因此,从(1)列、(6)列、(7)列的回归结果可知,信贷融资成本在政治关联对企业研发投入的影响中并不能起到中介效应,H3c并未得到验证。

(三)Bootstrap中介效应检验与Sobel-Goodman中介效应检验

表4为采用Sobel-Goodman检验以及Bootstrap检验两种系数乘积中介效应检验方法验证信贷融资规模(Dn)、信贷融资期限(Dt)、信贷融资成本(Dc)在政治关联对上市民营企业研发投入的影响中起中介效应的检验结果。将信贷融资规模作为中介变量进行Sobel-Goodman检验时,Sobel、Goodman-1、Goodman-2的Z值分别为2.929、2.889、2.971,并且均在1%的水平上显著;同时,将信贷融资规模作为中介变量进行Bootstrap检验时,进行的Bootstrap抽样次数为500、1 000、2 000次,95%的置信区间均未包含0,系数乘积显著不为0,可知信贷融资规模在政治关联对企业研发投入的影响中起中介效应。同理可知信贷融资期限在政治关联对企业研发投入的影响中起中介效应。将信贷融资成本作为中介变量进行Sobel-Goodman检验时,Sobel、Goodman-1、Goodman-2的Z值均不显著,并且将信贷融资成本作为中介变量进行Bootstrap检验时,进行的Bootstrap抽样次数为500、1 000、2 000次,95%的置信区间均包含0,系数乘积显著为0,可知信贷融资成本在政治关联对企业研发投入的影响中并未起到中介效应。因此,得出的结论与进行分步回归得到的结论相同,结论依然稳健。

(四)内生性检验

为更好地揭示本文的主假设即政治关联与上市民营企业研发投入之间的因果关系,减少内生性问题对研究结论的干扰,增强结论的可靠性,采用倾向得分匹配法(PSM)加以检验,估计政治关联对上市民营企业研发投入的“处理效应”。具体的步骤为:首先,对匹配样本进行平行条件假设检验,在进行匹配后,匹配变量的标准化偏差都小于5%,说明政治关联企业与非政治关联企业的匹配变量基本上不存在显著性差异,满足平衡性假设;其次,利用PSM估计政治关联对企业研发投入的处理效应,采用了一对一匹配、一对四匹配、样条匹配、卡尺内一对四匹配、局部线性回归匹配、半径卡尺匹配、核匹配、马氏匹配等匹配方法,ATT表示仅有政治关联企业的平均处理效应。从表5中可以看出,所有的匹配结果均显著为正,说明政治关联能促进企业的研发投入,与主假设回归结果一致。

(五)稳健性检验

为验证主假设及中介效应检验结果的稳健性,本文采用变量替换的方式进行。参考林慧婷等[19]的研究,以研发投入与期末总资产的比值代替前文的研发投入与营业收入的比值,其他变量保持不变,重复上述回归分析,其结论与前文一致。具体的回归结果如表6所示。

五、結论与建议

(一)结论

本文基于信贷融资的中介效应视角,以2009—2018年沪深A股上市民营企业为样本,实证分析了政治关联对企业研发投入的影响以及信贷融资在两者之间所起的中介效应。研究发现:(1)政治关联促进了上市民营企业研发投入;(2)政治关联可以扩大上市民营企业的信贷融资规模以及延长上市民企的信贷融资期限,但并不能降低上市民营企业的信贷融资成本;(3)信贷融资规模和期限在政治关联对上市民营企业研发投入的影响中起到显著的中介效应,而信贷融资成本并未在政治关联对上市民营企业研发投入的影响中起到显著的中介效应。

(二)建议

基于上述分析得出如下启示:(1)上市民营企业应保持适度政治关联。上市民营企业在战略实施过程中,应加强与市场战略的整合和吸收能力,及时将外部资源转化为内部资源,注重内外部协同有助于提高企业创新投资产出比。与此同时,政府应调动民营企业创新积极性,如在人大、政协换届选举时,提高具有较高创新投资的企业家的入选比例,向外界传递企业创新的重要性,吸引大量外部资源注入创新能力较强的“标杆企业”。(2)政治关联作为一种特殊的社会资本,能够作为非正式制度帮助民营企业获得银行信贷支持。(3)引导银行机构充分认识支持上市民营企业研发创新对自身转型发展及推动产业转型升级的重要性。要优化改进传统的信贷管控方式,弱化对民营企业的抵押担保能力的要求,信贷投放时更注重对企业未来发展前景和发展能力的预判,要提高对研发高强度行业的信贷投资比例。要加大银行机构人才培养力度,旨在能有效对民营企业研发创新行为进行研判,有效识别企业研发创新的成功率和生产的价值,进而减少双方信息不对称程度,确保信贷资金的及时、高效配置。

【参考文献】

[1] 郭剑花,龚惠婷.OFDI对我国民营企业研发投入的影响——基于政治关联视角[J].会计之友,2020(4):60-65.

[2] 文建东,冯伟东.制度和政策不确定性下的创新决策与经济增长过程[J].财经理论与实践,2018,39(1):2-9.

[3] 夏后学,谭清美,白俊红.营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[J].经济研究,2019,54(4):84-98.

[4] 王艺明,刘一鸣.慈善捐赠、政治关联与私营企业融资行为[J].财政研究,2018(6):54-69.

[5] WOUTER S,SOUREN A,TOM E.Social capital of entrepreneurs and small firm performance:a meta-

analysis of contextual and methodological moderators[J].Journal of Business Venturing,2014,29(1):152-173.

[6] 袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(1):139-155.

[7] WU J.Asymmetric roles of business ties and political ties in product innovation[J].Journal of Business Research,2011,64(11):1151-1156.

[8] 丁重,邓可斌.政治关系与创新效率:基于公司特质信息的研究[J].财经研究,2010,36(10):85-100.

[9] CHAN K S,DANG V Q T,YAN I K M.Chinese firms' political connection,ownership,and financing constraints[J].Economics Letters,2012,115(2):164-167.

[10] 何欢浪,蔡琦晟.政治关联促进或抑制了中国企业的创新?[J].中央财经大学学报,2019(9):87-96.

[11] 严若森,姜潇.关于制度环境、政治关联、融资约束与企业研发投入的多重关系模型与实证研究[J].管理学报,2019,16(1):72-84.

[12] 王进朝,田佳楠.政治关联、内部控制质量与债务规模[J].会计之友,2019(13):70-76.

[13] BRADLEY D,PANTZALIS C,YUAN X.Policy risk,corporate political strategies,and the cost of debt[J].Journal of Corporate Finance,2016,40(C):254-275.

[14] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,18(1):4-14.

[15] 吴骏,李娅,林润辉,等.风险投资声誉、政治关联与被投资企业绩效——来自中国上市公司的证据[J].科学学与科学技术管理,2018,39(10):41-50.

[16] 肖作平,邓春梅.法律诉讼、政治关系与银行贷款契约——来自中国民营上市公司的经验证据[J].证券市场导报,2019(10):4-14.

[17] 张红英,赵丹.政治关系、内部控制缺陷与信贷约束——基于民营上市公司的经验证据[J].财经论丛,2017(4):71-81.

[18] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[19] 林慧婷,何玉润,王茂林.市场化改革速度与企业R&D投入——基于中国A股非金融类上市公司的实证分析[J].会计研究,2018(8):28-34.

猜你喜欢

高教探索(2016年12期)2017-01-09

会计之友(2016年23期)2017-01-09

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

新教育时代·教师版(2016年26期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年24期)2016-07-20

商(2016年17期)2016-06-06

商(2016年3期)2016-03-11