基于logistic模型的我国不动产企业信用风险研究

2021-08-06 15:52黄骞李高高

中国商论 2021年12期

黄骞 李高高

摘 要:本文基于logistic模型原理,选取106家不动产上市企业数据,从财务指标和非财务指标两个方面构建模型,对我国不动产企业的信用风险进行实证研究。结果显示:净资产收益率和营业收入增长率是影响不动产企业违约概率的主要因素,并且模型的预警准确率较高,达到98.1%。

关键词:信用风险;不动产企业;logistic模型;财务指标;非财务指标

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2021)06(b)--03

随着我国不动产行业的快速发展,投机性购房需求不断增加,导致房价不断攀升。十九大报告指出“坚持房子是用来住的,不是用来炒的”,为减弱不动产的投机属性、抑制投机性需求,我国出台了一系列限购和限贷措施。而不动产企业具有高资产负债率和低流动性的特征,高额的负债往往需要源源不断的营业收入来偿还。因此,控制投机性购房的政策性措施同时也导致不动产企业的信用风险逐渐显现。

相比较而言,不动产企业的融资规模大、使用周期长,并且不动产经济振幅宽、体量大,一旦不动产企业出现信用危机,将不利于社会经济的健康稳定发展。故本文基于不动产上市企业数据,对不动产企业的信用风险进行实证研究。

1 模型理论

logistic模型是一种非线性概率模型,被解释变量为二分类变量,只有发生与不发生两种可能,分别用1和0表示。logistic模型先将取值通过Logit变化转换为目标概率值,然后利用极大似然法进行参数估计。logistic模型的基本表達式:

其中;为常数项,表示回归系数,表示解释变量,被解释变量Pi表示第i家企业的违约概率。若公司未来确实发生违约,其P值应接近于1,不违约的公司P值应接近于0。

1.1 样本选取

由于非上市公司财务数据不对外公布,不容易获得;而上市公司财务报告相对齐全,且财务年报经过审计比较真实可靠。故本文以2019年我国不动产上市企业为研究对象,剔除B股和非不动产开发与销售类企业,共选取106家企业作为样本。

将106家企业分为两组:一组为经营业绩正常的企业,没有被“*ST”或“ST”,共102家,划为正常组;一组为财务状况出现问题的企业,被“*ST”或“ST”,共4家,划为违约组。被“ST”及“*ST”的上市企业一般连续2~3年亏损,故经营业绩较差,相比而言具有更大的信用风险。

1.2 指标构建与数据来源

本文选取财务指标和非财务指标作为自变量。财务指标具体包括盈利能力、成长能力、营运能力和偿债能力共计12个指标;非财务指标主要选取的是企业规模和消费能力。消费能力主要考查不动产企业所在地居民在住房方面的消费支出。从理论上讲,消费支出越多,不动产企业营业收入越多,资金流动性越强,违约概率就越低。

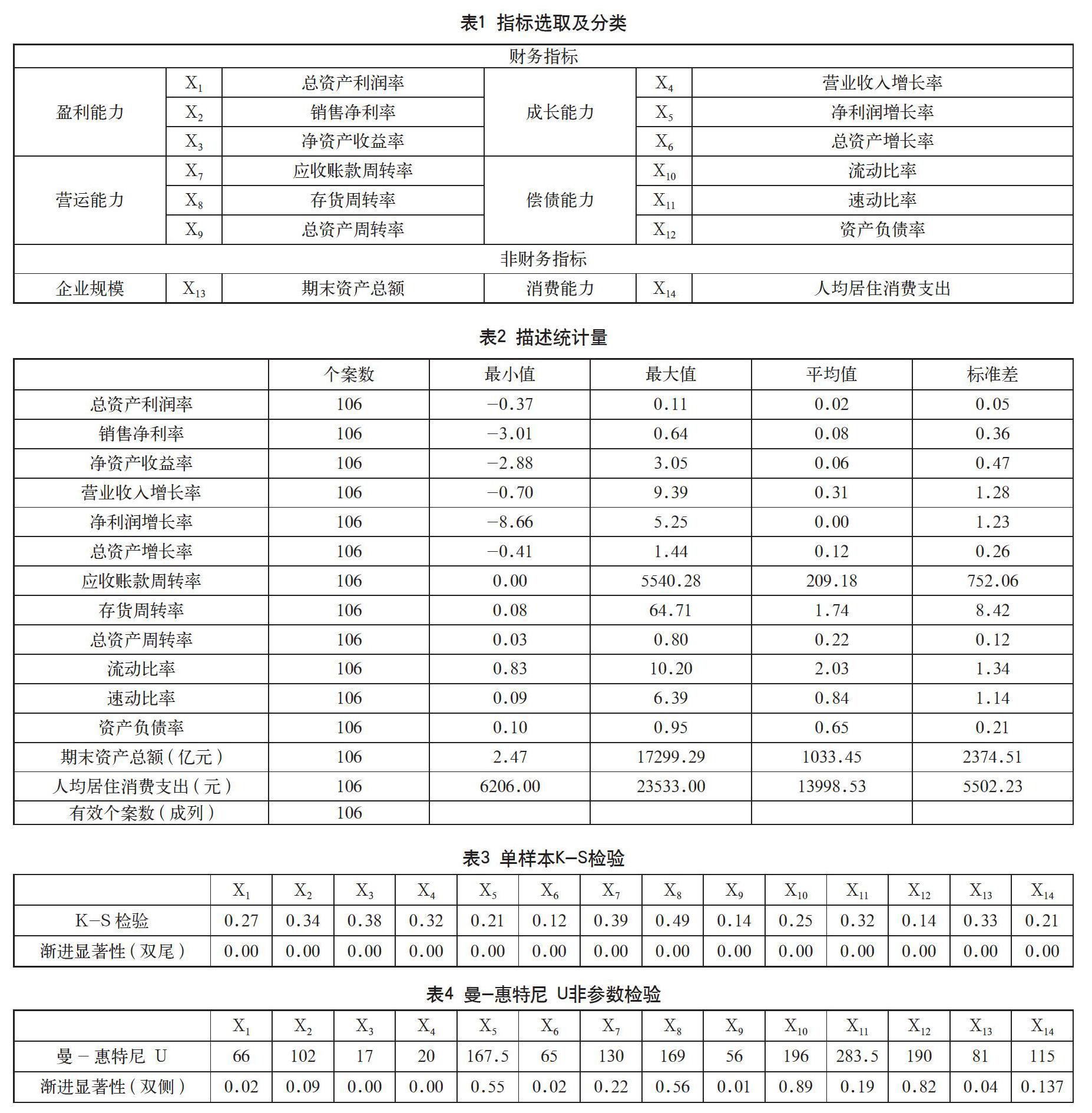

本文数据均来源于新浪财经及《2020中国统计年鉴》。为消除观测量纲和数量级差异的影响,通过SPSS23.0软件对样本观测数据进行标准化处理,如表1所示。

2 实证分析

2.1 描述性分析

运行SPSS23.0对106家企业的原始财务指标进行描述性统计,如表2所示,不动产企业应收账款周转率的标准差极大,说明企业间的差距巨大;而在总资产利润率方面,各企业间的差距最小。

2.2 参数检验

2.2.1 正态性检验

通过单样本K-S检验判断解释变量是否服从正态分布。结果如表3所示,12个财务变量和2个非财务指标的P值均<0.05,故认为均不服从正态分布。

2.2.2 显著性检验

对不服从正态分布的变量,运用曼-惠特尼U进行显著性检验。结果如表4所示,X1、X3、X4、X6、X9、X13的P值均小于0.05,故拒绝原假设,即认为上述6个变量可以有效区分ST类企业与非ST类企业,因此予以保留。剩余变量的P值均大于0.05,认为不能区分ST类与非ST类企业,故剔除。

2.2.3 多重共线性检验

当自变量间存在显著多重共线性时,会影响模型的拟合效果。因此本文对剩余变量进行多重共线性检验,结合容忍度Tol和方差膨胀因子VIF两个指标予以判断。结果显示,X1、X3、X4、X6、X9、X13的Tol值均>0.1,且其VIF值均<10,故六个变量均通过共线性检验。

2.3 模型拟合回归

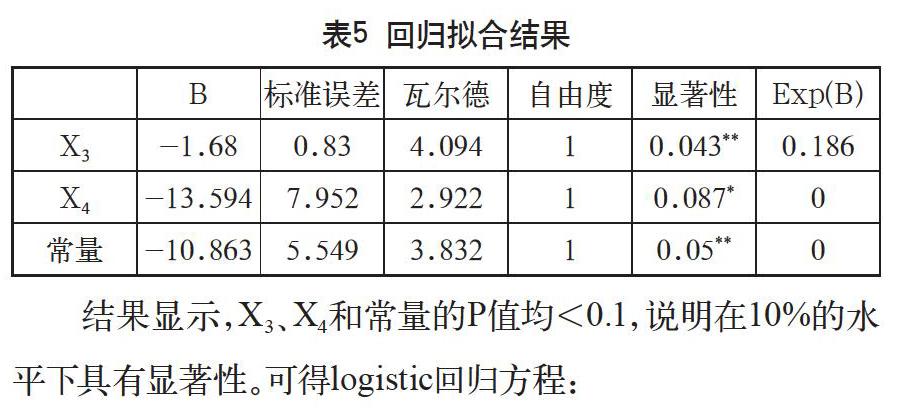

通过上述检验,将最终筛选出的X1、X3、X4、X6、X9、X13个变量带入logistic模型进行拟合回归,在SPSS23.0中选择向后Wald方法。经过3步计算,最后保留X3和X4两个解释变量,结果如表5所示。

为检验模型的预测准确度,采用错判矩阵对样本企业进行回判。如表7所示,102家非ST类企业被预测正确的有102家,预测准确率为100%;而4家ST类企业正确预测的有2家,预测准确率为50%;模型整体的准确率达到98.1%,预测结果较好。

4 结语

本文对我国不动产企业的信用风险通过logistic模型进行了实证分析,得出以下结论:

(1)回归模型总体预测准确率为98.1%,表明logistic模型能较好地度量我国不动产企业的信用风险,具有一定的预警作用。

(2)回归模型对非违约企业的预测准确度高于违约企业。

(3)通过拟合结果可知,不动产企业的违约概率与净资产收益率和营业收入增长率密切相关,但非财务指标对其是否违约的影响不显著。

故为防止信用风险的发生,不动产企业应加强内部经营,通过提高创新能力、提升产品质量等多种方式树立优质品牌,不断提升企业竞争力。此外还应注重提高营业收入和净利润水平,在控制成本的基础上增加产品销售,以增强企业盈利能力与成长能力,并增强自我“造血”功能,实现降低债务违约概率的目的。

参考文献

胡胜,雷欢欢,胡华强.基于logistic模型的我国房地产企业信用风险度量研究[J].中国软科学,2018(12):167-164.

吴文茜.基于logistic模型对河北省上市公司信用风险度量的实证研究[J].市场论坛,2019(11):33-37.

高歌.新三板企业信用风险度量及影响因素分析[D].杭州:杭州电子科技大学,2019.

王炳杰.基于logistic模型的我国上市公司信用风险实证研究[D].太原:山西财经大学,2016.

Abstract: Based on the principle of logistic model, this paper selects data from 106 listed real estate companies, constructs models from two aspects of financial indicators and non-financial indicators, and conducts an empirical study on the credit risk of real estate companies in China. The result indicates that the ROE and the revenue growth rate are the main factors that affecting the default probability of real estate companies, and the model has high accuracy, which reaches 98.1%.

Keywords: credit risk; real estate enterprise; logistic model; financial index; non-financial index

猜你喜欢

中国集体经济(2022年17期)2022-07-15

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

商(2016年33期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12