浅析期货风险管理子公司服务实体企业风险管理

2021-07-29 09:35浙商期货有限公司

营销界 2021年17期

范 蓉(浙商期货有限公司)

对于大多数实体企业而言,库存是保障其自身正常运营的基础,同时,也是其面临风险的重灾区。一方面,库存的出现增加了企业的资金成本,影响资金的流动性;另一方面,价格的波动,随时会给企业带来亏损。而期货及其衍生品可以很好地帮助企业有效规避价格风险,提高企业的资金周转能力,降低企业的经营风险。

■ 期货风险管理子公司介绍

浙江浙期实业有限公司为浙商期货有限公司的全资子公司,是我国期货协会核准设立的风险管理公司之一。公司注册资金为10亿元,现有员工105人,主要从事基差贸易、场外期权和做市业务等。2018年到2020年期间,公司先后获得上海期货交易所的做市业务金奖和优秀做市商奖,郑州和大连商品交易所期货卓越做市商奖。

■ 主要业务模式及操作

浙江浙期实业有限公司服务实体企业的主要业务模式包括基差贸易业务、场外期权业务和做市业务。

(一)基差贸易业务

基差贸易业务开展的依据是未来产品的现货价格和同种产品的期货合约价格必然会趋向一致。期货风险管理子公司以确定价格、均价、点价等形式对客户进行报价,并和客户进行现货交易的一种业务模式。

基差贸易业务的操作模式为:采购一批大宗商品,并在期货市场做反向且数量相等的空单。在未来某一时刻当期货与现货基差趋于或者接近一致时,进行期货空单平单操作,并出售大宗商品现货。所以基差贸易业务结束的时间点具有选择性,是以基差是否趋于一致为关键点。基差贸易的主要操作原则就是现货与期货不论哪一方有收益,只要收益大于亏损即可以进行平单、清仓操作。

(二)场外期权业务

期权业务是期货风险管理子公司和客户达成一致,在约定时间内,客户拥有以执行价格买进或者卖出特定标的物的权利。场外期权业务的操作模式为:客户自身对市场进行判断,认为某一商品未来价格可能会上涨。客户向期货风险管理子公司支付相应的权利金。如果未来该商品价格上涨,且高于执行价格,客户可以选择执行合约,期货风险管理子公司仍以执行价格将商品出售给客户,而不参考市场价格。相反,如果商品价格出现大幅下跌,低于执行价格,则客户可以直接以较低价格从市场购买商品,而不执行合约。商品的市场价格波动风险完全由期货风险管理子公司来承担。期货风险管理子公司在为客户提供场外期权业务时同时做多单对冲。这样当商品市场价格上涨时,期货风险管理子公司的对冲盈利可以填补客户以执行价格购买该商品的亏损。相反的,当商品市场价格下跌时,客户之前所交付的权利金也可以避免期货风险管理子公司对冲操作的亏损。

(三)做市业务

做市业务是以做市商定价模型为期权和非主力期货提供流动性和定价服务的一种业务。做市业务的操作为:期货风险管理子公司为市场提供买卖报价。如果期权有成交就用期货进行对冲,如果非主力期货有成交就用主力期货进行对冲。期货风险管理子公司赚取买卖差价、波动率套利、交易手续费返还和奖励。

■ 期货公司及子公司服务实体企业一般流程

期货公司及子公司服务实体企业的一般流程基本如下:

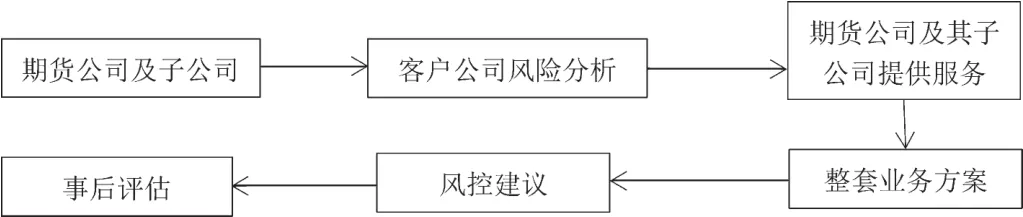

图1 期货风险管理子公司服务实体企业一般流程

首先,期货风险管理子公司对实体企业的经营情况、业务需求等进行了解,综合考虑客户企业所在行业的发展环境,分析客户企业经营中存在的主要风险;其次,期货风险管理子公司以客户企业风险管理目标为基础,为其提供风险管理服务;再次,期货风险管理子公司为客户制定整套业务方案,方案中涵盖风险管理体系;然后,期货风险管理子公司根据客户企业所选择的风险管理方案开展相关业务,提出资产管理和风控建议;最后,期货风险管理子公司在服务结束之后还要进一步进行事后评估。

■ 期货风险管理子公司服务实体企业的主要做法

企业经营的目的是获取利润,这对期货风险管理子公司来说也是一样的。期货风险管理子公司在资本市场中的作用是不可替代的,是资本市场和实体企业之间的媒介。期货风险管理子公司服务实体企业的做法具体如下:

首先,期货风险管理子公司要重视套保人才的培养。期货风险管理子公司属于技术性和专业性都较强的服务行业,因此人才就是期货风险管理子公司的核心竞争力。但是当前国内期货风险管理子公司内部研发人员、具有专业知识的人才,特别是套保人才严重缺乏。期货风险管理子公司内部人才配置不足,一旦市场出现较大变化,相关人员就会措手不及,甚至产生操作不当、决策失误等问题,导致套期保值操作失败。所以,期货风险管理子公司应加大专业人才培养,积极探索和现货企业合作的新路径,提高公司内部人员的专业能力。同时,期货风险管理子公司也为现货企业培养交易人才,通过双方互助协作促进企业健康发展。

其次,积极培训场内场外市场。实体企业的发展不但需要期货风险管理子公司的支持,而且也需要相应的场内与场外期货衍生品为其提供针对性服务。从我国的期货市场发展来看,当前国内场内市场的期货期权产品总量达到70多个,期货期权产品种类相对丰富。特别是近年来,场内期货期权产品增速很快。不过,需要注意的是我国市场上的期货期权产品流动性较差,很多产品存在合约流动性不足的问题,不能满足实体企业风险管理的需求。场内市场产品主要以标准化产品为主,不过实体企业经营环境不同、生长周期不同、所在行业不同、具体情况不同,所面临的风险和需求也会有所不同。当前的标准化产品无法满足实体企业的个性化需求。所以,期货风险管理子公司可以考虑借助场外市场来满足客户的个性化服务需求。但是,我国的场外衍生品市场发展相对滞后,还处于起步阶段,市场监管相对宽松,风险也相对较大。所以,在下一步的发展中应加大场内和场外衍生品的培育,积极构建集中化的交易平台,加强场外市场监管,促进场内场外市场的联合发展。

■ 期货风险管理子公司风险管理对策建议

期货风险管理子公司在为客户企业提供套期保值服务时应重视风险管理,具体从以下几个方面开展:一是加强风险识别。期货风险管理子公司要对客户企业的保值目标进行确定,对客户企业的经营情况进行了解,分析影响企业经营的各类风险,在此基础上再提供相应的期货服务,明确哪些产品和业务可以满足客户企业风险管理的需求。企业的风险点不同所对应的保值业务种类也会有所不同;二是加强风险量化工作。期货风险管理子公司以风险量化工具为基础,对客户企业的风险点进行量化处理,通过压力测试、在险价值等多种方式帮助客户企业确定最优保值方案;三是制定相应的保值策略。期货风险管理子公司结合客户企业的风险点与风险程度为其设计相应的保值策略。值得注意的是,客户企业保值策略要符合客户企业实际需求,避免业务或者产品的单一化,要体现出客户企业的特点;四是保值方案优化。实际上受多种因素影响,期货风险管理子公司为客户企业提供的保值方案或多或少都会存在一些问题,完美的保值方案是难以实现的。因此,期货风险管理子公司要注意保值方案的优化和完善。同时,保值方案的优化和完善还有利于期货风险管理子公司风险的控制和利润的提升;五是做好方案跟踪和风控;最后做好保值效果评估工作。

除上述之外,还要加强对投资者的宣传教育工作,让投资者了解期货交易的价值和意义,了解相关制度和规范,提高投资者的风险意识。期货市场风险和收益是并存的,期货风险管理子公司可以借助套期保值的模式对产品价格进行锁定,降低企业库存风险。

■ 总结

当今世界环境复杂多变,市场竞争更加激烈。对实体企业来说要规避通货膨胀和市场价格波动对自身经营的影响,套期保值是实体企业的最佳选择。所以,期货风险管理子公司要以政府政策为基础,加强服务实体企业,帮助其有效规避库存产品价格波动的风险,实现期货市场服务国民经济发展的初衷。

猜你喜欢

世界汽车(2022年3期)2022-05-23

今日农业(2021年14期)2021-11-25

——方靶心图

大众投资指南(2020年25期)2020-11-27

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

汽车周刊(2016年12期)2017-01-03