地产泡沫与审计意见信息含量

2021-07-28 06:40张新民刘思义

南京大学学报(哲学·人文科学·社会科学) 2021年3期

张新民 金 瑛 刘思义

(1.对外经济贸易大学 国际商学院, 北京 100029; 2.对外经济贸易大学 北京企业国际化经营研究基地, 北京 100029)

一、引 言

2008年美国地产泡沫破灭引发的次贷危机导致了全球性的经济衰退与失业浪潮。而过去十多年,我国房地产价格膨胀及其引发的房地产投机已成为影响国民经济和居民家庭的显著事件。与地产泡沫及其微观影响有关的学术关注层出不穷,这些研究分别探索了泡沫期间房地产增值对企业投资、融资和资本结构产生的“抵押效应”(1)Chaney T., D. Sraer & D. Thesmar,“The Collateral Channel-How Real Estate Shocks Affect Corporate Investment,”The American Economic Review,102(6), 2012, pp.2381-2409; Chen T., J. Harford & C. Lin,“Financial Flexibility and Corporate Cash Policy,”SSRN Electronic Journal,2013; Cvijanovi, D.,“Real Estate Prices and Firm Capital Structure,”The Review of Financial Studies,27(9), 2014, pp.2690-2735; Chen T., L. X. Liu & L. A. Zhou,“The Crowding-out Effects of Real Estate Shocks: Evidence from China,”SSRN Electronic Journal,2015.和对居民消费产生的“财富效应”(2)Case K. E., J. M. Quigley & R. J. Shiller,“Comparing Wealth Effects: The Stock Market Versus the Housing Market,”Advances in Macroeconomics,5(1), 2001; Gan J.,“Housing Wealth and Consumption Growth: Evidence from a Large Panel of Households,”The Review of Financial Studies,23(6), 2010, pp.2229-2267.,其基本观点殊途同归:房地产价格膨胀导致企业或居民个人对自身基本财务状况缺乏关注,进而导致经济资源错配或微观行为偏差。与之类似,投资者对企业价值相关信息的关注,是否同样也会受到地产泡沫因素的扰动?尤其房地产价格膨胀与投机倾向是否可能促使投资者漠视企业基本面信息,进而影响其投资决策及后果?目前学术界对此尚缺乏证据。

审计是对财务报表信息进行鉴证,为报表使用者提供合理保证。投资者会通过审计意见的“信号作用”来关注和确认与企业价值相关的财务报表信息,例如盈余的可靠性、持续性等,并将其纳入到股票投资决策中。这意味着,如果在地产泡沫期间,投资者感知的审计意见信息含量出现下降,即对审计意见的市场反应不足,这可能表明投资者因房价膨胀与房地产投机而不再那么关注企业的基本面信息。

基于此,本文利用全国各省(自治区、直辖市)商品房价格波动数据,以2007—2016年A股上市公司为样本,探究地产泡沫对上市公司非标准审计意见市场反应的影响。研究发现:首先,回归分析表明,在其他条件相同情况下,相较于低地产泡沫,投资者在高地产泡沫下对非标准审计意见公布的市场反应更弱,表明地产泡沫助推了投机倾向,也即投资者倾向于忽视上市公司基本面信息。其次,分组检验表明,地产泡沫对上市公司审计意见负面市场反应造成的弱化效应,在房地产产业链企业中比在非房地产产业链企业中更大,前者是后者的近两倍,这进一步强化了研究结论。最后,后果检验表明,高地产泡沫下被出具非标准审计意见的公司的未来企业价值增长率更低,表明地产泡沫导致的投资者价值判断偏差,会造成投资者未来股票投资收益下降或损失增加,而这一偏差确实来自投资者的非理性认知。总之,本研究考虑了行为经济学因素,为地产泡沫下投资者的价值判断和投资决策提供了较为丰富的证据。本文的创新与贡献主要为以下三方面。

首先,通过研究房地产价格变动对审计意见信息含量的影响,丰富了有关房地产投机经济后果的研究。已有研究多聚焦于企业和家庭的金融行为,较少关注投资者个人的企业价值判断和投资决策是否也会受到宏观冲击的扰动。本文通过表明房价冲击会导致投资者对审计意见的解读及潜在企业价值的判断出现向上偏差,从单个投资者微观行为的角度丰富了这一方面的研究。

其次,通过考虑高地产泡沫下投资者对房地产投机的重视和对企业基本面价值判断的漠视,从行为经济学的角度补充了有关投资者“有限理性”的研究。传统经济学理论假设,“理性经济人”在实现最优选择之前拥有良好定义的偏好、持有理性预期并能完全考虑所有信息;而有限理性理论认为,人们并非完全的“理性经济人”,在进行经济决策时只具有有限的处理能力(3)Simon H. A.,“A Behavioral Model of Rational Choice,”Quarterly Journal of Economics,69(1), 1955, pp.99-118; Simon H. A.,“Theories of Decision-making in Economics and Behavioral Science,”The American Economic Review,49 (3), 1959, pp.253-283; Simon H. A.,“Theories of Bounded Rationality,”Decisions & Organizations,1972, pp.161-176.。本文通过表明在面临房地产和股票两项投资选择时,投资者因为“羊群行为”和“短视认知”既未能完全保持理性预期,也未能完全考虑两方面的所有信息,进而没能完全理性地评估企业价值,对此类文献进行了补充。

最后,通过考察地产泡沫对审计意见市场反应产生的“缓和”,补充了有关审计意见信息含量影响因素的研究。早期研究认为检验审计报告信息含量应考虑公告日同期事件、盈余预期及先前披露的影响(4)Bailey W. T.,“An Appraisal of Research Designs Used to Investigate the Information Content of Audit Reports,”The Accounting Review,57(1), 1982, pp.141-146;Dodd P., N. Dopuch, R. W. Holthausen & R. W. Leftwich,“QualifiedAuditOpinionsand Stock Prices: Information Content, Announcement Dates and Concurrent Disclosures,”Journal of Accounting and Economics,6(1), 1984, pp.3-38;Carlson S. J., G. W. Glezen & M. E. Benefield,“An Investigation of Investor Reaction to the Information Content of a Going Concern Audit Report while Controlling for Concurrent Financial Statement Disclosures,”Quarterly Journal of Business and Economics,37(3), 1998, pp.25-39.,后续研究进一步考虑了意见本身和事务所特征因素,例如是否为首次非标意见(5)Chen C. J. P., X. Su & R. Zhao,“An Emerging Market’s Reaction to Initial Modified Audit Opinions: Evidence for the Shanghai Stock Exchange,”Contemporary Accounting Research,17(3), 2000, pp.429-455;Czernkowski R., W. Green & Y. Wang,“The Value of Audit Qualifications in China,”Managerial Auditing Journal,25(5), 2010, pp.404-426.、是否由四大事务所出具(6)Menon K. & D. D. Williams,“Investor Reaction to Going Concern Audit Reports,”The Accounting Review,85(6), 2010, pp.2075-2105;Tahinakis P. & M. Samarinas,“The Incremental Information Content of Audit Opinion,”Journal of Applied Accounting Research,17(2), 2016, pp.139-169.,等等。尚无研究考虑宏观经济因素对审计意见价值相关性的影响,本文通过聚焦地产泡沫的影响进行了补充。

二、背景与假设

(一)地产泡沫

2008年美国次贷危机前夕以来,我国房地产价格加速攀升,全国商品房平均销售价格由2007年的3 863.90元/平方米增加0.94倍至2016年的7 476.00元/平方米,而前一个十年的增加为0.69倍。同期,房价指数(7)以“全国70个大中城市新建住宅月度价格指数:当月同比”计。经历了2007—2009年、2010—2012年和2013—2015年共三个明显的波动周期(见图1)。况伟大认为,房价增长越快,投机越盛,房价波动也越大(8)况伟大:《预期、投机与中国城市房价波动》,《经济研究》2010年第9期。。 2015年底,中央经济工作会议将化解房地产库存列为2016年结构性改革五大任务之一;2016年底,中央经济工作会议首次提出“房住不炒”的定位,抑制房地产投机行为,促进房地产市场平稳健康发展。至此,房价指数在经历2015—2016年的持续上涨后,逐渐趋稳。

数据来源:Wind数据库图1 2005—2018年全国70个大中城市新建住宅月度价格指数

地产泡沫以及与此有关的房地产投机也不断为学术界所关注。例如,况伟大和高波等分别利用1997—2007年和1999—2011年我国30多个大中城市的面板数据,从理论和实证角度研究了我国地产泡沫的形成机理、泡沫程度以及与泡沫相关的投机问题(9)况伟大:《预期、投机与中国城市房价波动》,《经济研究》2010年第9期;高波、王辉龙、李伟军:《预期、投机与中国城市地产泡沫》,《金融研究》2014年第2期。。 而Michael & Zhao则建立了一个“泡沫经济”理论,直接讨论房价多大程度的下降会致使中国经济陷入衰退,其认为,如果中国经济能够代表其他已经历过房地产相关资产危机的大型经济体,那么导致衰退的这一房价下降比例约为15%—20%。由此可见,地产泡沫已成为国民经济发展的重要关切。

Michael & Zhao进一步指出,一种默认的、隐含的泡沫风险因素可能是学术界和从业者试图解释泡沫期间经济资源配置时遗漏的一个关键变量(10)Michael B. & S. Zhao,“How Big a Shock to China’s Real Estate Sector Will Throw the Country into Recession, and Why Does It Matter?,”SSRN Electronic Journal,2016.。与此一致,越来越多的学术研究开始探索房地产价格波动对微观企业及居民家庭的影响。就企业而言,这些研究多立足于房地产的“抵押效应”。例如,从投资和融资的角度,Chaney 等发现,企业持有的房地产价值每增加1美元,总投资会增加0.06美元,这些新增投资来自抵押渠道带来的额外债务发行支持(11)Chaney T., D. Sraer & D. Thesmar,“The Collateral Channel-How Real Estate Shocks Affect Corporate Investment,”The American Economic Review,102(6), 2012, pp.2381-2409.;类似地,Cvijanovi发现企业可抵押资产价值一个标准差的增加,会带来企业杠杆率3%的上涨(12)Cvijanovi, D.,“Real Estate Prices and Firm Capital Structure,”The Review of Financial Studies,27(9), 2014, pp.2690-2735.;Chen 等则更细致地考察了我国房地产价格冲击导致的企业房地产类投资对非房地产类投资的挤出效应(13)Chen T., L. X. Liu & L. A. Zhou,“The Crowding-out Effects of Real Estate Shocks: Evidence from China,”SSRN Electronic Journal,2015.。而从现金政策的角度,Chen 等发现房地产价值的增加会导致企业现金储备更少、现金持有边际价值更低和现金流敏感性更低(14)Chen T., J. Harford & C. Lin,“Financial Flexibility and Corporate Cash Policy,”SSRN Electronic Journal,2013。就居民家庭而言,房地产价值增值表现为“财富效应”。这些研究多从消费水平的角度切入,例如Case 等利用1975—1996年14个国家的多期面板数据和1982—1999年美国各州面板数据,发现强有力的证据表明,房地产市场财富对居民消费具有显著为正的影响(15)Case K. E., J. M. Quigley & R. J. Shiller,“Comparing Wealth Effects: The Stock Market Versus the Housing Market,”Advances in Macroeconomics,5(1), 2001.;Gan调查了中国香港的12 793位居民个体,同样发现房地产财富增加会引致居民更强的消费反应(16)Gan J.,“Housing Wealth and Consumption Growth: Evidence from a Large Panel of Households,”The Review of Financial Studies,23(6), 2010, pp.2229-2267.。由此可见,房地产价格因素确实会对微观主体(企业或居民家庭)的经济资源配置行为产生影响。

然而,学术界有关于地产泡沫经济后果的研究仍然不多,已有研究探索了企业投资、融资、资本结构和居民消费等重要方面,但少有研究探讨房地产价格波动对个人投资决策可能产生的影响。投资者是资本市场的重要参与者,也可能是房地产行业的重要投机者,地产泡沫下投资者对企业价值的判断是否会因房地产投机而出现非理性偏差,并通过审计意见市场反应表现出来?其经济后果又是如何?这对于理解投资决策很重要。

(二)假设推理

投资者非理性行为的表现之一是:他们对高度炒作的信息反应强烈,而不关心这些信息的来源和实质性(17)王跃堂:《不完全披露假说与信息披露的监管》,《南京大学学报(哲学·人文科学·社会科学)》2004年第4期。;他们倾向于追逐引人注目的趋势(18)Barber B. M. & T. Odean,“The Behavior of Individual Investors,”Handbook of the Economics of Finance,2, 2013, pp.1533-1570; Blankespoor E., E. Dehaan, J. Wertz & C. Zhu,“Why Do Individual Investors Disregard Accounting Information? The Roles of Information Awareness and Acquisition Costs,”Journal of Accounting Research,57(1), 2019, pp.53-84.,而往往忽视价值相关的会计信息(19)Lee C. M. C.,“Earnings News and Small Trades: An intraday analysis,”Journal of Accounting and Economics,15(2-3), 1992, pp.265-302.。地产泡沫下,投资者对房地产投资的“追逐”可能导致对企业基本面信息的“漠视”。从行为经济学和心理学的角度,这种“漠视”源于投资者在不确定环境下决策时普遍存在的“羊群行为”和“短视认知”。前者指投资者面临不确定环境时,倾向于忽略私人信息而相信和模仿他人行动(20)Keynes J. M.,“The General Theory of Employment,”Quarterly Journal of Economics,51(2), 1937, pp.209-223.;后者指投资者更看重短期而非长期的投资收益和成本(21)刘瑞明、杨冰岩、焦豪:《短视认知偏差、公共产品提供与社会道德救助——应该如何重建我们的社会秩序》,《管理世界》2018年第11期。。

“羊群行为”意味着投资者倾向于忽视股票投资而盲目跟从房地产投机。首先,“羊群行为”的广泛性。金融领域的研究发现,股票市场(22)宋军、吴冲锋:《基于分散度的金融市场的羊群行为研究》,《经济研究》2001年第11期;许年行、于上尧、伊志宏:《机构投资者羊群行为与股价崩盘风险》,《管理世界》2013年第7期。、房地产市场(23)高波、洪涛:《中国住宅市场羊群行为研究——基于1999—2005动态面板模型的实证分析》,《管理世界》2008年第2期。、大宗商品期货市场(24)田利辉、谭德凯、王冠英:《我国大宗商品期货市场存在羊群行为吗?》,《金融研究》2015年第6期。和银行间同业拆借市场(25)谭德凯、何枫:《自律机制对Shibor报价的影响研究》,《金融研究》2019年第6期。中普遍存在“羊群行为”,投资者的多种决策行为均服从“跟风”模式。这意味着,尽管上述投资决策是在单一市场内部,投资者在房地产和股票之间的投资决策也可能不例外,因为两者均是其资产组合的重要组成部分。其次,“羊群行为”的作用机理。心理学研究表明,“羊群行为”受到愉悦情绪和控制幻觉的正向刺激,前者表现为更高的目标设定和更强的盈利动机,后者表现为对成功概率的主观期望高于客观概率(26)谢晔、周军:《情绪和控制幻觉对投资者羊群行为的影响》,《心理科学》2013年第36期。。在房地产繁荣期间,房地产快速增值容易导致投资者因盈利动机更强和成功预期更高而情绪高昂、过度乐观,这一情绪通过个体沟通在群体中迅速扩散,刺激大量投资者“跟风”涌向房地产投资/投机,股票投资因此容易遭到忽视。

“短视认知”意味着投资者倾向于忽略长期价值投资而热衷短期房地产逐利。短视认知广泛存在于管理层和基金经理的风险决策中(27)韩燕、崔鑫:《基金行业的委托代理关系与基金经理的短视行为研究》,《管理评论》2014年第9期;钟宇翔、吕怀立、李婉丽:《管理层短视、会计稳健性与企业创新抑制》,《南开管理评论》2017年第6期。。短视损失厌恶理论认为,虽然长期投资收益更高,但投资者仍倾向于持有短期投资(28)Benartzi S. & R. H. Thaler,“Myopic Loss Aversion and the Equity Premium Puzzle,”Economics,110(1), 1995, pp.73-92.,因为长期投资往往造成人们频繁体验损失和收益,频繁建立心理账户以进行评估(29)江程铭、董华华、张文秀、胡凤培:《风险投资中的短视效应及理论解释》,《应用心理学》2014年第2期。。类似地,地产泡沫下,当面临“相对短期见效的”房地产投资和“相对长期不确定的”股票投资时,投资者也可能因短视而对房地产投资趋之若鹜。一方面,房地产具有刚性需求和支柱产业特性,投资者不太会相信房地产投资会遭受很大损失,而股票价格却在频繁波动,这种不确定性对于长期价值投资更大。另一方面,房地产投资通常为一次性行为,而股票投资却因频繁买卖和标的太多使得投资者心理账户负担更为繁重,对于长期持有且价格不断波动的价值投资,这一负担还是持续的。因此,地产泡沫下,投资者可能更愿意从事短期炒房,而不愿长期持有股票。

“羊群行为”和“短视认知”的直接结果是,房地产投机风气盛行,投资者容易忽视企业基本面信息——这可能导致投资者对股票价值相关事件反应不足。已有研究也从影响投资者关注的其他方面提供了一致证据。例如,Hirshleifer 等以及DellaVigna & Pollet发现,竞争性信息干扰或星期五注意力放松,会使得投资者对上市公司盈余公告反应不足(30)Hirshleifer D., S. Lim & S. H. Teoh,“Driven to Distraction: Extraneous Events and Underreaction to Earnings News,”Journal of Finance,64(5), 2009, pp.2289-2325;DellaVigna S. & J. Pollet,“Investor Inattention and Friday Earnings Announcements,”Journal of Finance,44(2), 2009, pp.709-749.;Louis & Sun则发现关注不足导致的市场反应不足在较大的并购事件中同样存在(31)Louis H. & A. Sun,“Investor Inattention and The Market Reaction to Merger Announcements,”Management Science,56(10), 2010, pp.1781-1793.。由于审计意见反映了审计师对财务报表披露的企业基本面信息的确认,其发布对于投资者和资本市场均很重要,因此本文预测,如果高地产泡沫下投资者倾向于忽视企业基本面信息,那么同期市场对企业被出具非标准审计意见的反应会更加“漠然”。这形成了本文假设:

假设1a:其他条件相同,相较于低地产泡沫,高地产泡沫下投资者对非标准审计意见的市场反应更弱。

然而,仍有可能的是:一方面,有关审计意见的信息可能在上市公司正式公布之前已被市场察觉或预测,尤其是严重的非标准审计意见,例如保留意见和无法表示意见,通常可能并非“一日之寒”。根据心理物理学中的韦伯定律(32)韦伯定律由德国生理学家韦伯在其1834年的《触觉论》一文中首次发表,心理物理学由此建立。韦伯定律也广泛应用于多种学科背景下的心理、决策与行为研究。其核心要义可表示为公式K=ΔI/I,其中I为原有刺激强度,ΔI为新增刺激强度(或者差别阈限),K为韦伯常数。,当人们面临额外刺激时,能够引起的差别感觉会随原有刺激量的增大而变小,这意味着,如果因多次非标准审计意见“坏消息”形成的原有刺激过于严重,投资者已经“无动于衷”,那么地产泡沫带来的有关投资前景的提振刺激,可能难以对审计意见市场反应产生明显影响。另一方面,房地产行业关联国计民生的多个行业,例如采矿、非金属、建筑、电器制造等,房地产价格的上涨容易形成经济前景向好的非理性预期,在此情形下,如果上市公司仍被出具非标准审计意见,这对于投资者可能是“好消息”预期中的一个意外。这可能导致适得其反,也即地产泡沫下投资者对非标准审计意见的市场反应更为强烈。基于以上两点,本文提出竞争性假设:

假设1b:其他条件相同,相较于低地产泡沫,高地产泡沫下投资者对非标准审计意见的市场反应不会更弱。

三、研究设计

(一)样本选择与数据来源

本文以2007—2016年我国A股上市公司为初始样本。以2007—2016年为样本期,主要考虑了以下四点因素:(1)从政策层面来看,自2016年12月中央经济工作会议首次提出“房住不炒”定位以来,我国房地产市场受到了持续的政策层面“稳预期”的影响,这对房地产价格及本文所研究的地产泡沫程度形成了较大的“外生干扰”,也即这一时期的房地产价格波动相对于“无政策稳预期下的真实波动”存在向下偏差。(2)从市场价格来看,与上述政策一致,2017年第二季度以来,以70个大中城市新建商品住宅价格指数(当月同比)计的房价波动曲线逐渐回落趋稳;而在2007—2016年间,这一指数经历了2007—2009年、2010—2012年和2013—2015年共三个明显的波动周期。这为本文检验地产泡沫的经济后果提供了良好的实验环境。(3)从相关文献来看,无论是从政策定调(33)严艳、陈磊:《货币政策调控对房价泡沫的时变影响研究》,《经济问题探索》2019年第12期。、实施后果(34)李伦一、张翔:《中国房地产市场价格泡沫与空间传染效应》,《金融研究》2019年第12期。、泡沫测度(35)岑唯、丁元耀:《基于Ramsey模型的房地产泡沫测度及时空演变特征》,《科技与管理》2019年第6期。,还是样本期选择(36)郭文伟、李嘉琪:《房价泡沫抑制了经济高质量增长吗?——基于13个经济圈的经验分析》,《中国软科学》2019年第8期;王雪平、王小平:《房地产泡沫与企业技术创新》,《财会月刊》2018年第24期。,已有研究均为前述考虑提供了文献证据。(4)从样本期代表性来看,2007—2016年间,既出现了2007—2008年的全球性金融危机,又发生了2015年我国资本市场的“股灾”,同时还包含2008年第四季度至2010年底的“四万亿经济刺激计划”和2015年开始的“去杠杆”政策等两种经济发展状态。因此,样本期涵盖了较为丰富的宏观经济状态,使本文研究结论具备较好的一般性。

在剔除相关变量数据不全和金融行业企业的观测后,本文得到匹配前样本共17 707个公司年度观测值。由于匹配前样本中标准无保留意见和非标准无保留意见的观测数分别为17 196和511(其中,标准无保留加事项段意见、保留意见和无法表示意见的观测数分别为391、103和17),样本的严重不平衡可能导致模型失效。因此,本文采PSM方法为每一“非标准无保留意见”样本一一匹配“标准无保留意见”样本。匹配原则为1∶1最近邻匹配,1 000次不放回抽样,卡尺距离0.1,匹配协变量为除“是否为首次非标意见”之外的所有控制变量(37)如将“是否为首次非标意见”作为匹配协变量纳入,将导致所有非首次非标意见无法获得匹配样本,最终样本因此也缩减为442个并存在偏差。,并控制行业和年份。最终得到930个公司年度观测值。

本文主要变量数据来自CSMAR数据库,全国70个大中城市新建住宅价格指数来自Wind数据库。为了避免极端值的影响,本文对所有连续变量进行了首尾各1%的缩尾处理。

(二)实证模型与变量定义

本文建立模型(1)进行假设检验,主关心系数为交叉项Opinioni,t×Boomi,t的系数α3,预期符号为正;建立模型(2)进行后果检验,主关心系数为交叉项Opinioni,t×Boomi,t的系数β3,预期符号为负。

CARi,t=α0+α1Opinioni,t+α2Boomi,t+α3Opinioni,t×Boomi,t+α4ΔEPSi,t+α5Opinioni,t×ΔEPSi,t+

α6Asseti,t+α7Levi,t+α8MBi,t+α9ROAi,t+α10Lossi,t+α11STi,t+α12Big4i,t+α13Repei,t+

α14Lawsi,t+α15Illei,t+α16Divii,t+α17Forei,t+Industry+Yea+εi,t

(1)

Taddi,t+1=β0+β1Opinioni,t+β2Boomi,t+β3Opinioni,t×Boomi,t+β4Boomforwardi,t+1+β5Tobinqi,t+

β6Tobinqi,t+1+β7Asseti,t+β8Levi,t+β9ROAi,t+β10Growthi,t+β11Big4i,t+

β12Top1i,t+β13Agei,t+β14Divii,t+Industry+Year+εi,t

(2)

1.审计意见信息含量(CAR)

采用事件研究法,本文以审计意见披露日前后窗口内的平均超额收益ARi,t和累积超额收益CARi,t来表征信息含量。事件研究法中常用的期望正常收益率估计模型有:市场模型、均值模型和市场调整模型。本文主分析采用市场模型,估计窗为年报披露日前(-150,-31),事件窗为(-1,+1);稳健性检验中也采用另外两种模型。

2.地产泡沫(Boom)

就地产泡沫的衡量,本文主要采用两种度量方式:地产泡沫程度Boomi,t和是否处于高地产泡沫情形Boomdumi,t。

首先,在主回归和进一步分析中,本文采用地产泡沫程度Boomi,t。本文计算了观测当年12月至次年4月(38)由于原始数据没有1月的商品房销售面积、销售额数据,故实际统计只有4个月。全国各省(直辖市)商品房月度价格同比增长率的均值(商品房月度价格以当月“商品房销售额/商品房销售面积”计算),以该均值衡量该省(直辖市)的地产泡沫程度Boomi,t;同时将上市公司所在地与各省(直辖市)一一匹配,以确定上市公司经历的地产泡沫程度。以p代表全国各省(直辖市),t代表年份,m代表月份,企业i第t年年报收到的审计意见在公告时经历的地产泡沫程度计算方式如下:

Boomi,t=(Priceip,tm12+Priceip,t+1m2+Priceip,,t+1m3+Priceip,,t+1m4)/4

其次,在图2绘制和稳健性检验的“地产泡沫替代性计量”中,本文以全样本Boomi,t的均值来划分高地产泡沫和低地产泡沫,形成“是否处于高地产泡沫情形”哑变量Boomdumi,t。

3.企业价值增长(Tadd)

本文以托宾Q值衡量企业价值,托宾Q值以“市值/资产总计”和“市值/(资产总计-无形资产净额-商誉净额)”两种方式计。企业i第t+1年的企业价值增长率计算方式为:

Taddi,t+1=(Tobinqi,t+1-Tobinqi,t)/Tobinqi,t

4.审计意见(Opinion)

本文以两种方式来衡量审计意见变量Opinioni,t:是否为非标准审计意见MAOi,t和审计意见定序变量RAOi,t。MAOi,t在企业i第t年年报收到的审计意见为非标准无保留意见时取1,否则为0。RAOi,t则在企业i第t年年报收到的审计意见为标准无保留意见、标准无保留加事项段意见、保留意见和无法表示意见时分别取值0、1、2和3,数值越大,审计意见的“坏消息”程度越严重。

5.控制变量

对于模型(1),本文控制了以下层面的因素:(1)事件期未预期盈余:每股收益变化及其与审计意见变量的交乘项;(2)企业基本面因素:总资产自然对数、资本结构、成长性、盈利性、是否处于困境状态和是否为ST公司;(3)审计意见影响因素:是否由国际四大会计师事务所审计和是否为首次非标准审计意见;(4)审计意见公告期同期事件:诉讼事件、违规公告和分红公告;以及(5)前期信息披露:公告前企业是否发布业绩快报或业绩预告。

对于模型(2),除控制企业基本面(Asseti,t、Levi,t、ROAi,t、Growthi,t)、审计意见(Big4i,t)、股权集中度(Topli,t)、公司上市时年龄(Agei,t)和资本约束(Divii,t)等指标外,考虑到第t+1年5—11月房地产价格波动对第t+1年企业价值造成的暂时性影响,本文控制了第t+1年5—11月的地产泡沫程度Boomforwardi,t+1;考虑到宏观经济趋势对企业价值造成的趋势性影响,本文还控制了企业当期价值Tobinqi,t和下一期价值Tobinqi,t+1。

此外,模型中均考虑了行业固定效应和年度固定效应。

四、实证结果

(一)描述性统计

1.样本匹配与变量均值差异

表1(下页)比较了全样本和匹配样本中标准组与非标组的各变量均值差异。首先,匹配前,全样本中各变量的组间差异很大;匹配后,除Ille以外,匹配样本中各变量的组间差异不再显著。其次,匹配前,全样本中标准组公司系统性地比非标组公司更好,例如每股收益下降更少、规模更大、资产负债率更低、资产收益率更高、处于亏损或ST状态的公司占比更低、聘请四大会计师事务所的概率更高、法律风险更低、分红比例更高等,标准组公司发布盈余预告的比例也更低;匹配后,标准组与非标组在公司质量上的系统性差异几乎消除。这表明标准组和非标组之间建立了较好的均衡性。

表1 全样本及匹配样本的变量均值t检验

2.组间差异检验

表2(下页)列示了全样本、匹配样本在高、低地产泡沫下非标组与标准组公司的累计超额收益差异Diffhigh、Difflow和DID。整体上,两组样本中,低地产泡沫下非标组与标准组的CAR均值差异Difflow(-0.011和-0.006)均比高地产泡沫下非标组与标准组的CAR均值差异Diffhigh(-0.004和0.002)更负,也即DID(0.007和0.008)均为正。尽管两组DID仅呈现边际显著(t值等于 1.37 和1.05),但在一定程度上为假设1a提供了定性证据。

表2 高、低地产泡沫下非标组与标准组累计超额收益DID

3.事件期超额累计收益总体变化

图2(下页)描绘了匹配样本在审计意见公布(-10,+10)窗口期的累计超额收益变化。图2上图区分了四类不同审计意见。其显示:意见公布日前后3天内,除标准无保留意见市场反应不明显外,市场对三类非标准审计意见均表现出负面反应(负向的CAR)。此外,审计意见的严重程度越大,(-1,+1)窗口期的市场负面反应越大,(-10,+10)窗口期的市场反应波动性也越大。

图2下图区分了高、低地产泡沫情形下的标准组公司和非标组公司。其显示:(-1,+1)窗口期,在低地产泡沫下,非标组与标准组的CAR差异Difflow为负且相较于此前期间明显扩大,这一较大差异在后续(+2,+10)窗口期内基本持续;在高地产泡沫下,非标组与标准组的CAR差异Diffhigh在第-1天收敛为零,且在第+1天甚至轻微逆转为正,而在(+2,+10)窗口期,Diffhigh为负且不断扩大。显而易见的是,Diffhigh的绝对值比Difflow的绝对值更小。这与表4数据一致,也表明,相较于低地产泡沫,高地产泡沫下非标准审计意见相对于标准无保留审计意见的市场反应更为缓和。这再次为本文假设1a提供了支持证据。

图2 审计意见公布(-10,+10)窗口期CAR变化趋势

(二)多元回归分析

表3(下页)报告了模型(1)的回归检验结果,因变量为市场模型估计的CAR,考察变量为交乘项Boom*Opinion(列1中Opinion以MAO衡量,列2中Opinion以RAO衡量),其系数揭示了“相较于低地产泡沫,高地产泡沫下投资者对上市公司被出具非标准无保留审计意见的反应程度”。与预期一致,列1和列2显示,Boom*Opinion的系数均在1%的统计水平上显著为正(系数=0.093,t值=2.60;系数=0.076,t值=3.61)。这表明,相较于低地产泡沫,高地产泡沫下市场对非标准审计意见的负面反应程度明显出现缓和,房地产投机造成的投资者对基本面信息的漠视,弱化了投资者对非标准审计意见消息披露的反应。这与假设1a一致。在经济和政策意义上,这一发现意味着,高地产泡沫下,投资者对基本面信息的忽视可能导致高估“坏公司”的投资价值,此时投资者应对审计意见揭示的信息保持冷静和客观,而监管者也可以考虑与纠正投资者这一非理性偏差相关的制度安排。

表3 高、低地产泡沫下非标组与标准组审计意见市场反应

此外,Opinion的系数分别边际(列1)和在1%的统计水平上(列2)显著为负,表明投资者对非标准审计意见公布的市场反应为负,且负面反应程度随审计意见“坏消息”严重程度的增加而增大,这与先前描述性分析的结果一致。就控制变量来看,对于规模更大、盈利性更低的企业,投资者的审计意见市场反应更小,这可能与成熟型大公司面临更多关注和更大信息曝露有关;ST公司的投资者审计意见市场反应也更小,这可能源于,当投资者已接受上市公司“被ST”这一高强度坏消息刺激时,被出具非标准审计意见这一坏消息可能更容易被市场预期,难以形成差别性反应;最后,发布盈余预告或业绩快报的公司的审计意见市场反应也更大,这可能与被出具非标准审计意见的公司通过自愿性披露来塑造“好公司”企业形象有关。

(三)进一步分析

1.按房地产产业链企业分组

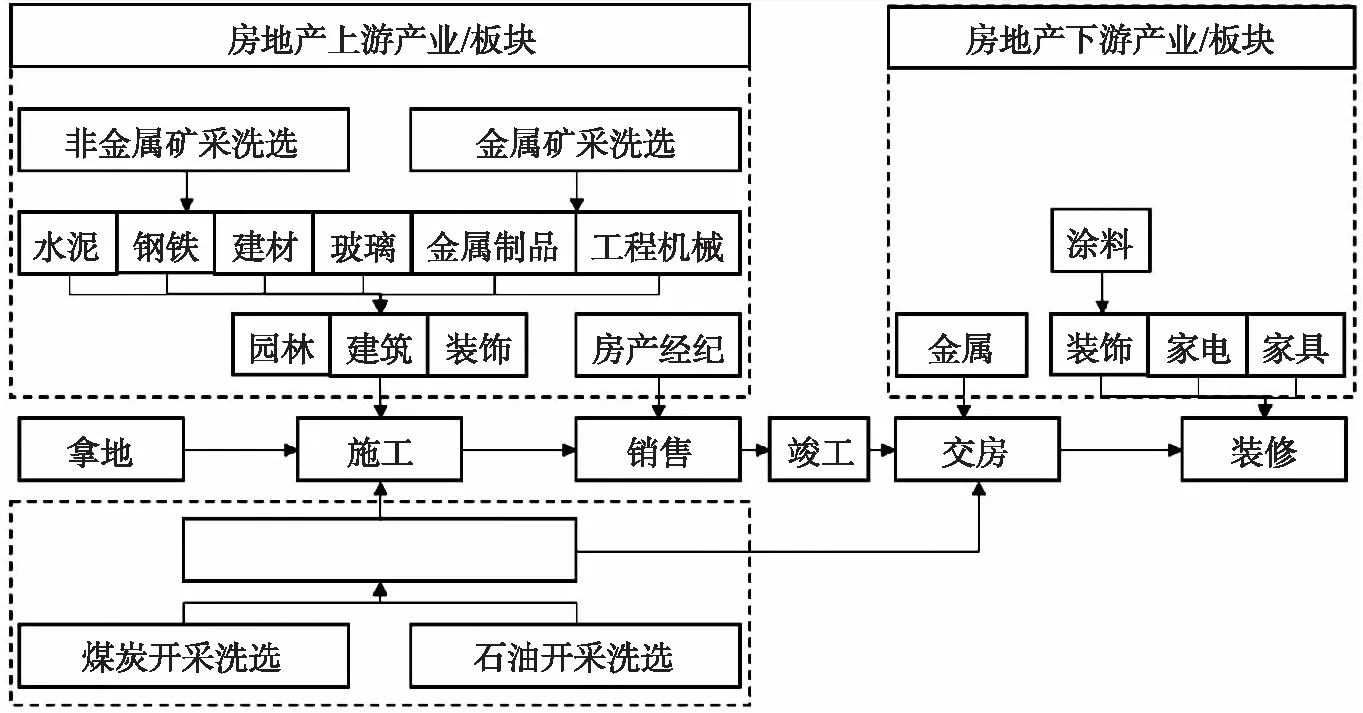

由于房地产相关行业受地产泡沫影响最为直接,因此可以预期,地产泡沫对审计意见市场反应的弱化效应应当在房地产相关企业中更为突出。为此,本文按照“是否属于房地产产业链”将样本划分为“房地产产业链企业”(Esta=1)与“非房地产产业链企业”(Esta=0),重新进行检验。参考已有文献(39)Bourveau T., Y. Lou & R. Wang,“Shareholder Litigation and Corporate Disclosure-Evidence from Derivative Lawsuits,”Journal of Accounting Research,56(3), 2018, pp.797-842.,本文报告了分组检验系数之间差异的Wald统计量。

就房地产产业链企业的确定,本文按照房地产开发过程,对上游和下游行业/板块进行了总结(见图3),并一一比对证监会2012年《上市公司行业分类指引》(40)由于按照房地产开发过程总结的上游和下游行业/板块名称重在解释实务,与证监会2012年《上市公司行业分类指引》中的行业名称并非也不可能完全相同,例如,销售环节的房产经纪业在指引中并未单列,而是包含在“房地产业(K)”中;又如施工环节用到的玻璃,可能同时涉及采矿业(B)、非金属矿物制品业(C30)和建筑业(E)。因此,本文按照相关性原则,通过一一比对两者来确定房地产产业链行业。,除金融行业未纳入检验样本外,最终将相关的采矿业(B)、电力热力燃气及生产和供应业(D)、建筑业(E)、房地产业(K)以及制造业大类中的木材加工及木、竹、藤、棕、草制品业(C20)、家具制造业(C21)、石油加工、炼焦和核燃料加工业(C25)、非金属矿物制品业(C30)、黑色金属冶炼及压延加工业(C31)、有色金属冶炼及压延加工业(C32)、金属制品业(C33)、专用设备制造业(C35)、电气机械和器材制造业(C38)等行业企业划入房地产产业链企业。

图3 房地产产业链示意图

表4(下页)列示了分组检验的回归结果。数据显示,在以MAO和RAO为被解释变量的两组检验中,交乘项系数均为正,但房地产产业链企业组(Esta=1)的系数分别在5%和1%的统计水平显著,而非房地产产业链企业组(Esta=0)的系数分别为不显著和在5%的统计水平显著。更重要的是,房地产产业链企业组的交乘项系数大小是非房地产产业链企业组交乘项系数大小的2倍,且Wald统计量均显著。这表明,与预期一致,地产泡沫对审计意见市场反应的弱化效应的程度在房地产产业链企业明显更大。在经济意义上,地区商品房价格1%的同比增长所引起的投资者对企业基本面价值信息的忽视程度,在房地产产业链企业中是在非房地产产业链企业中的两倍。

表4 房地产产业链企业与非房地产产业链企业分组检验

2.经济后果:未来企业价值增长

根据主检验结果,当地产泡沫程度较高时,投资者倾向于“对非标准审计意见反应不足”,也即倾向于高估高地产泡沫下被出具非标准审计意见的公司的投资价值。那么可以合理预期:当泡沫挤出时,相较于未被高估公司,这些被高估公司的未来企业价值增长更慢/下降更快。为此,本文以第t+1年的托宾Q值增长率衡量未来企业价值增长,进一步检验“高地产泡沫下漠视被出具非标准审计意见的公司的基本面信息”可能导致的投资决策后果。如果这些公司未来企业价值增长更慢/下降更快,则表明投资者在高地产泡沫下对被出具非标准审计意见的公司确实存在高估,而这一偏差在未来会被市场“意识到”且得到纠正。

表5(下页)列示了这一回归检验的结果。数据显示,在以MAO和RAO为被解释变量的两组检验中,交乘项Boom*Opinion的系数分别在5%和1%的统计水平上显著为负(系数=-0.382/-0.414,t值=-2.14/-2.03;系数=-0.287/-0.333,t值=-2.67/-2.75),表明高地产泡沫下被出具非标准审计意见的公司未来企业价值增长更慢/下降更快,支持前文已验证的“高地产泡沫下的弱化效应”确实来自投资者漠视基本面信息导致的反应不足。结果也表明,如果投资者在高地产泡沫时期买入并持有这类股票,这一非理性行为可能导致其未来蒙受更大的投资损失。

表5 未来企业价值增长率检验

此外,Boom的系数为正但不显著,而Boomforward的系数为正且显著,表明第t年12月至第t+1年4月的地产泡沫没有对第t+1年的企业价值增长产生明显远期影响,而第t+1年5—11月的地产泡沫程度越高,企业价值增长越快/下降越慢。由于经济膨胀经常伴随着股市价值增长(41)Case K. E., J. M. Quigley & R. J. Shiller,“Comparing Wealth Effects: The Stock Market Versus the Housing Market,”Advances in Macroeconomics,5(1), 2001.,这一结果也符合一般预期。Opinion的系数显著为正,这似乎反直觉,但考虑到(1)托宾Q值的计量与股价高低直接相关;(2)Opinion包含不同意见类型,由于我国股票市场理性尚缺、“跟风”“炒作”等投机现象还比较普遍,市场对收到不同类型意见公司的未来一期估价并不具有一致逻辑或规律,例如,对好公司可能更多参考基本面,对坏公司则倾向于炒作题材与概念。因此,本文认为此处Opinion的回归系数本身可能没有作过多解读的意义。

五、稳健性检验

(一)PSM匹配样本平衡性检验

由于本文的主要回归检验均基于PSM匹配后的样本,该样本具有较好的平衡性成为本文研究的基础和前提。尽管表1中全样本及匹配样本的变量均值t检验对此做了一定说明,考虑到稳健性,本文仍然进行了平衡性检验。表6(下页)报告了结果,其显示:除Ille变量外,匹配后所有其他协变量的标准化偏差均小于10%;从t检验结果来看,除Ille变量仅在10%的水平上显著外,所有其他协变量的结果均不拒绝处理组与控制组无系统差异的原假设,这些变量的标准化偏差均大幅缩小。这与表1一致,表明匹配后的样本具备较好的平衡性。

表6 PSM匹配样本平衡性检验

图4(下下页)的上图则直观显示了各协变量标准化偏差的匹配前后的变化,可以看出,绝大多数变量的标准化偏差在匹配后明显缩小;图4的下图则直观显示,大多数观测值处于共同取值范围之内,因此,在进行倾向性得分匹配时仅会损失少量样本。总之,这些结果表明,本文的基准样本具有较好的平衡性和代表性,也有助于佐证研究结果的稳健性。

图4 PSM协变量的标准化偏差(上图)和倾向得分的共同取值范围(下图)

(二)股票市场投机的影响

房价波动同期股票市场整体投机情绪的变化可能混淆本文的地产泡沫效应。投资者情绪对盈余公告的信息含量存在显著影响:投资者情绪高时坏消息的价值相关性更低,投资者情绪低时好消息的价值相关性更低(42)Mian, G. M. & S. Sankaraguruswamy,“Investor Sentiment and Stock Market Response to Earnings News,”The Accounting Review,87(4), 2012, pp.1357-1384.。这意味着,如果在房价增长的同期,投资者在股票市场投机的整体情绪也更高,那么上市公司被出具非标准审计意见这一“坏消息”可能不会引起很大的市场反应(或者在房价下降的同期,投资者在股票市场投机的整体情绪也更低,那么上市公司被出具标准无保留意见这一“好消息”可能不会引起很大的市场反应)。而这可能同样会导致图2中下图的CAR趋势。为排除这一潜在解释,本文引用CSMAR数据库的ISI和CICSI指标来度量投资者情绪Sent,在模型(1)中加入Sent以及交乘项Sent*Opinion,重新进行回归检验。

表7(下页)结果显示,在以MAO和RAO为被解释变量的两组检验中,Sent*Opinion的系数为 0.002 或0.001,且并不显著;而Boom*Opinion的系数最高分别达到0.099和0.079,且均在1%的统计水平上显著。这表明,地产泡沫同期股票市场情绪的波动并没有影响投资者的非标准审计意见市场反应,主结论稳健。

表7 排除投资者情绪混淆效应检验

(三)区分不同非标准审计意见类型

非标准审计意见包含标准无保留加事项段意见、保留意见和无法表示意见三类。为考察主检验结论是否对三类不同意见具有一般性,本文分别以Matterpara、Qualified、Disclaimer三个哑变量代表三类非标意见,同时放入模型(1),重新进行回归检验。

表8(下页)列(2)结果显示,交乘项Boom*Qualified的系数在1%的统计水平显著为正(系数= 0.182,t值=2.95),交乘项Boom*Disclaimer的系数在5%的统计水平显著为正(系数=0.236,t值=2.21),交乘项Boom*Matterpara的系数边际显著为正(系数=0.063,t值=1.61)。这表明,高地产泡沫下非标准审计意见市场反应的弱化对于三类非标意见均存在,且随着非标准审计意见严重程度的增加,弱化效应的大小也增加。总体而言,该检验进一步加强了主检验结论。

表8 区分不同审计意见类型

(四)控制地区层面固定效应

各省(自治区、直辖市)经济发展水平会影响当地人口流动状况,发达地区更容易吸引人才,而人口净流入是助长地区商品房需求和房地产价格的重要因素。因此,地区企业的数量和质量可能反过来影响当地地产泡沫程度。为此,本文控制地区固定效应后再检验,表9(下页)结果显示,在以MAO和RAO为被解释变量的两组检验中,交乘项Boom*Opinion的系数仍然均在1%的统计水平上显著为正(系数=0.097和0.079,t值=2.63和 3.58),主结论仍然成立。

表9 控制地区层面固定效应后检验

(五)地产泡沫指标的替代性计量

本文也以观测当年12月至次年4月的全国70个大中城市新建住宅价格指数均值来计量地产泡沫程度,以考察更宏观层面地产泡沫的影响。表10结果显示,在以MAO和RAO为被解释变量的两组检验中,交乘项Boom*Opinion的系数仍分别在5%和1%的统计水平上显著为正(尽管系数减小),这可能源自全国地产泡沫程度均一化的影响。

表10 高、低地产泡沫下非标组与标准组审计意见市场反应

此外,本文也以各省(自治区、直辖市)商品住宅月度价格同比增长均值、观测当年11月至次年4月的月度价格同比增长均值、以全样本Boom均值划分的Boomdum哑变量等替代性计量衡量地产泡沫,并重新进行检验。结果与主检验结果基本一致。

(六)市场反应指标的替代性计量

陈汉文等对事件研究法三种基本估计模型的研究表明,虽然市场模型存在某些优点,但对于我国证券市场,均值模型在某些情况下可以更有效地探测股票价格的事件性表现(43)陈汉文、陈向民:《证券价格的事件性反应——方法、背景和基于中国证券市场的应用》,《经济研究》2002年第1期。。因此本文考虑了以均值模型计算的CAR值。此外,本文也用市场调整模型进行估计。表11(下页)中列1和列2的Boom*Opinion系数均显示,主结论对CAR的两种替代性计量依然稳健。

表11 高、低地产泡沫下审计意见市场反应检验:均值模型和市场调整模型

六、结 论

本文探索了地产泡沫对非标准审计意见市场反应的影响。研究发现,相较于低地产泡沫,高地产泡沫下投资者对上市公司非标准审计意见的负面市场反应显著更弱,说明地产泡沫助推了投机倾向,也即投资者忽视基本面信息;相较于非房地产产业链企业,该效应在房地产产业链企业中更大;高地产泡沫下被出具非标准审计意见的企业,未来企业价值增长率更低。研究表明,房地产投机导致的对企业基本面信息的漠视会降低投资者感知的审计意见信息含量,并造成负面经济后果。

理论界和实践界可能忽视的一个因素是,泡沫风险等宏观经济因素可能对微观资源配置和市场行为产生深刻影响。从理论角度来看,在企业财务决策和居民家庭消费决策之外,投资者的审计意见感知和价值投资决策也可能因地产泡沫与投机而出现扭曲。这提醒未来理论研究可以考虑宏观经济对微观行为的影响和调节,或将宏观经济变量纳入模型进行控制。从实践角度来看,本文对多类市场参与者的资本市场行为具有启示。首先,监管者须引导投资者更好地利用和解读会计信息。例如,目前新审计报告中关键审计事项被界定为“在当期财务报表审计中至关重要的事项”,其内涵仅限于审计生产过程,而是否应拓展至审计产品使用,可以从监管层面进行指引。此外,须引导市场回归价值投资的理念。例如,提高对投机炒作行为的监管处罚成本,培育沉稳务实的投资风气;继续倡导“房住不炒”和稳定市场预期,加强地产泡沫风险防控和化解,维护金融市场稳定。其次,上市公司要改进信息披露,在年报等定期报告和特定时期的临时报告中,主动提示泡沫风险及其对报表使用者理解企业价值可能造成的扭曲,正确引导投资者认知。此外,要提升自身质量,强化对会计准则的遵从、对经营业绩的打造、对信息披露的重视,以尽可能避免公司股价因投资者行为偏差而产生过大波动。最后,投资者应当充分评估、理性对待,有意识地关注、理解和纠正心理学和行为学因素可能造成的投资决策偏差,同时提高自身理性挖掘投资价值的能力。

猜你喜欢

作文周刊·小学一年级版(2022年20期)2022-05-07

建材发展导向(2021年15期)2021-11-05

证券市场红周刊(2021年34期)2021-08-30

趣味(数学)(2021年4期)2021-08-05

西部学刊(2020年2期)2020-04-22

证券市场红周刊(2020年3期)2020-02-04

小天使·一年级语数英综合(2019年9期)2019-11-10

中国外汇(2019年7期)2019-07-13

科学与财富(2016年34期)2017-03-23

科学与财富(2017年5期)2017-03-17

- 南京大学学报(哲学·人文科学·社会科学)的其它文章

- 山川分布、区域性集体暴力与军事动员——从地理时间理解近代中国的战争与历史格局

- 党建引领的精准扶贫与乡村社会的再组织

- 论宾主术语的佛学外缘及篇法解析功用