混合所有制企业股权结构的动态调整速度研究

2021-07-21 12:14:48吴佳颖万立全教授上海海事大学经济管理学院上海201306

商业会计 2021年12期

吴佳颖 万立全(教授)(上海海事大学经济管理学院 上海 201306)

一、引言

2016 年底中央经济工作会议提出,混合所有制改革(以下简称混改)是国企改革的重要突破口。混改意在打破国有企业与私营企业之间存在的体制障碍,实现国有与非国有资本优势互补,混改必然涉及到国有企业产权的变更与调整。股权结构是产权结构的微观基础,混改需要国有企业股权结构的适时动态调整,回避股权结构搞混合所有制改革,并无实质性意义。理论上,混改的推进有助于国有企业股权结构的优化。但是,“一股独大”和“控股股东的国有性质”仍然是我国上市公司治理模式最典型的特征。实践中,国企混改得到民营资本及民营企业家的积极回应不够,民营资本存在“混改陷阱风险”可能。此外,什么样的股权结构是国企混改的方向,在理论研究和现实实践中尚未得到明确与一致的答案。基于此,本文以我国A股2010—2019年混合所有制上市公司为例,研究混合所有制企业股权结构调整速度的快慢等问题。

二、文献综述

早期关于股权结构动态调整的文献主要是通过模型推导论证最优股权结构的存在性。国内研究文献主要采用博弈论工具推导证实最优股权结构的存在性。刘汉民等(2018)推导了国有股权与非国有股权在混合所有制企业中的最优持股比例。殷军等(2016)使用博弈论推导不同情形下最优国有股权比重。国外研究文献基于公司治理视角并采用博弈论方法推导论证最优股权结构的存在性。Claessens等(2002)通过研究控股股东对中小股东的“隧道效应”,为最优股权结构存在性提供证据。随着研究方法的发展和研究数据的挖掘,学界开始采用大样本分析方法分析股权结构动态调整的影响因素,认为调整主要基于以下动因:(1)融资需求。Foley等(2010)认为公司基于融资需求反应调整股权结构。(2)市场择机。Helwege等(2007)发现当对市场判断积极时,内部人更倾向于进行股权稀释从而改变股权结构。(3)代理问题。万立全(2016)分析了金字塔层级和两权分离度对终极股东股权结构动态调整的影响。

现有文献从静态角度理论推导了最优股权结构的存在性,分析了股权结构动态调整的影响因素,为本文奠定了良好研究基础,但还存在拓展空间:最优股权结构的存在性仅仅局限于模型推导,没有大数据实证分析。股权结构是包括公司绩效在内的多种因素竞争权衡后的结果,是各类股东为实现自身利益最大化的产物,并且将会随着竞争环境与控制权需要不断进行动态调整。公司在股权集中的情况下,控股股东由于对自身风险和收益的考量,会有充足动力监督经理人的行为。但是,随着持股比例的增加,控股股东控制公司内部权力的能力也在不断增强,侵犯中小股东利益的可能性也随之增加。现有研究未能从本质上把握股权结构动态调整,缺乏最优股权结构存在性的实证检验证据,忽略了外部因素对股权结构调整的影响,不能解释在同一国家、同一地区为什么不同的企业会选择不同的股权结构。基于此,本文通过构建股权结构动态调整模型,分析我国不同类型混企股权结构调整速度的快慢及其差异。

三、理论分析与研究假设

股权结构调整涉及多方利益主体之间的冲突与协调,调整速度的快慢与调整成本的高低和调整收益的多少息息相关。传统的委托代理理论假设中,公司可以通过不断地与利益相关者签订契约始终保持最优股权结构,此时,调整成本被认为是零。考虑到现实世界中广泛存在的由于有限理性、信息不对称和机会主义导致的交易成本和制度成本,公司的实际股权结构往往不同于最优股权结构。当实际股权结构偏离最优股权结构到达调整收益高于调整成本时,企业便趋向于向最优股权结构方向进行股权变动。混合所有制改革进程中,国有资本超级股东身份会提高国有股东谈判能力,且交易成本的存在能强化国有资本在利益分配过程中的主导地位,降低非国有资本收益。基于以上分析,本文提出假设1:

H1:混合所有制企业存在最优股权结构。

此外,国有控股混企相较非国有控股混企混改面临阻力更强。这些阻力来源于国有控股混企内部部分既得利益者的阻碍、落后激励机制的制约、思维观念的固化和公众对变革的担忧,增大了混改的交易成本,减缓了股权结构调整速度。其次,非国有资本相较国有资本参与混改的期望收益更高。因此,本文提出假设2:

H2:国有控股混合所有制企业股权结构调整速度慢于非国有控股混合所有制企业。

代理成本的增加阻碍了股权结构动态调整,国企权利的层层下放,形成了过长的委托代理链条,导致所有者缺位,增加了代理成本,减缓股权结构调整速度。与此同时,在当前混改过程中,地方官员在晋升锦标赛的激励目标下产生的行为,加快了地方控制混企股权结构调整速度。基于以上分析,提出假设3:

H3:终极控制人所属政府层级为中央的国有控股混企股权结构调整速度慢于所属政府层级为地方的国有控股混企。

四、研究设计

(一)样本选取

本文选取混合所有制上市公司为研究样本,混合所有制上市公司界定为公司前十大股东中含有与控股股东异质的股东的上市公司。此外,剔除如下样本:金融保险类上市公司;2010—2019年间发生ST的上市公司;财务数据缺失或异常的上市公司。对所有变量在1%—99%范围上进行缩尾处理,数据来源于CSMAR数据库,并根据公司年报提供信息补充。最终得到我国A股市场2010—2019年间1 247家混合所有制上市公司9 839个有效观测值,统计分析软件为STATA 15.1。

(二)模型构建与变量定义

1.模型构建。首先,本文构建模型1:

其中,OS表示混企第一大股东持股比例,OS*表示混企最优股权结构,δ是股权结构调整速度,反映实际股权结构向最优股权结构变动的快慢。由于最优股权结构无法观测,且随着时间、公司特征的变化不断改变,本文选取多个公司特征变量对最优股权结构进行拟合,模型2如下:

其中Controli,t表示控制变量,包括公司绩效、投资支出、资产负债率、资产规模、成长性、风险水平、流通股比例、年度变量和行业变量等。

模型 3 由式(2)和式(1)得到:

通过模型 3 估计 δi,t与 δi,t×αj,进而得到 αj,再将得到的αj代入模型2,估计最优股权结构,最后使用模型1估计股权结构调整速度。

2.变量定义。(1)被解释变量。本文被解释变量为股权结构,使用上市公司当前年度第一大股东持股比例(OSi,t)衡量。(2)解释变量。解释变量包括两个变量:第一,滞后一期股权结构。采用上市公司上一年度第一大股东持股比例(OSi,t-1)衡量。第二,最优股权结构(OS*i,t)。使用公司绩效、投资支出、资产负债率、资产规模、成长性、风险水平、流通股比例、年度虚拟变量和行业虚拟变量等特征变量拟合。(3)控制变量。借鉴相关研究成果,本文使用以下变量:公司绩效(ROA)、投资支出(Capital)、资产负债率(Lev)、资产规模(Size)、成长性(Growth)、风险水平(Risk)、年度(Year)和行业(Ind)等变量。由于篇幅所限,本文未列示控制变量的回归结果。

五、实证结果及分析

(一)描述性统计和相关性检验

从表1可以看出,混合所有制企业第一大股东持股比例总体均值为37.9%,中位数为37.2%,说明当前混合所有制企业中一股独大现象依然严重。各变量相关系数除滞后一期股权结构与实际股权结构之间相关系数达到0.4674,其余变量之间相关系数均小于0.35,表明各变量之间不存在严重的共线性。而实际股权结构与滞后一期股权结构在模型中并不同时作为自变量,因此不存在多重共线问题。

表1 描述性统计

(二)多元回归分析和稳健性检验

1.基准结果分析。本文对所有混企样本公司及按控股股东属性分类后的国有控股混企和非国有控股混企样本子公司分别进行回归分析。如下页表2所示,全样本混合所有制上市公司股权结构调整速度为0.062,股权结构滞后一期的系数为0.955,二者均在1%水平上显著,表明混合所有制企业存在最优股权结构,实际股权结构确实向最优股权结构进行调整,假设1得到验证。但是,若将全样本股权结构调整速度与Cheung等(2006)采用半动态调整模型对美国上市公司股权结构测得的股权调整速度0.08相比较,可以发现我国混企股权结构调整速度仍然缓慢。

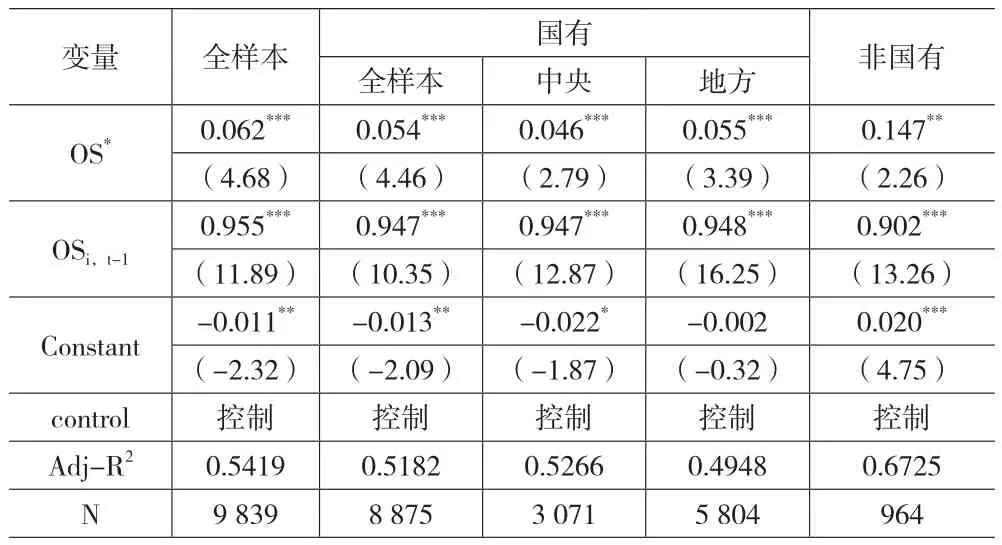

表2 混合所有制企业股权结构调整速度回归结果

比较国有控股混企与非国有控股混企结果发现,国有控股混企最优股权结构的系数为0.054,在1%水平上显著,明显小于非国有控股混企最优股权结构的系数(0.147),说明国有控股混企股权结构调整速度慢于非国有控股混企,假设2得到验证。由于国有控股混企当前股权集中度明显高于非国有控股混企,但股权结构调整速度明显低于非国有控股混企,表明当前国有控股混企混改进展缓慢,需加强改革力度。

进一步,本文将国有控股混企样本按终极控制人所属政府层级进行分类,探究不同类型国有控股混企股权结构调整速度是否存在差异。表2第4列和第5列可以看出,中央作为终极控制人的国有控股混企股权结构调整速度略慢于地方控制,二者分别为0.046和0.055,且均在1%水平上显著,假设3得到验证。由于中央控制的国有控股混企股权集中度略高于地方控制的国有控股混企,表明当前中央控制的国有控股混企股改力度稍弱,应当进一步加强。

2.稳健性检验。为了增加结论的可信性,本文使用前三大股东持股比例之和代替第一大股东持股比例表示股权结构,进行稳健性检验。回归结果表明,变量的更换对前述结论无实质性变化。

六、结论与启示

股权结构调整是混合所有制改革进程中一个十分重要的方面,传统文献将实际股权结构与最优股权结构混为一谈,忽略了股权结构调整中调整成本的存在,可能造成研究结果的偏误。本文以2010—2019年我国混合所有制上市公司为样本,实证检验了最优股权结构的存在性和国有控股混企与非国有控股混企股权结构调整速度的大小,比较了不同类型国有控股混企股权结构调整速度的差异性,研究发现:我国当前混合所有制上市公司股权结构调整速度较慢,国有控股混企股权结构调整速度慢于非国有控股混企。基于分类改革背景,进一步区分国有控股混合所有制企业,发现所属政府层级为中央的国有控股混企股权结构调整速度慢于所属政府层级为地方的混企。本文认为,当前推进混合所有制改革一方面需要针对不同性质不同行业的企业进行有的放矢的分类治理;另一方面,需要完善法治环境建设,增强对非国有资本的保护力度,减弱“弹簧门”等现象对非国有资本参与混改积极性的负面影响,鼓励非国有股东参与公司治理。本文的研究结论不仅能够丰富股权结构动态调整理论研究,为最优股权结构的存在性提供实证证据,也具有较强的政策含义,对推进我国混合所有制改革具有一定的启示意义。

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

中国卫生(2014年12期)2014-11-12 13:12:32

中国卫生(2014年6期)2014-11-10 02:30:32

江苏年鉴(2014年0期)2014-03-11 17:09:29