基于SPSS 的白酒行业上市企业发展质量研究

2021-07-17 02:16芮林仁吴燕博

北方经贸 2021年7期

芮林仁,吴燕博

(1.安徽农业大学经济管理学院,合肥230036;2.莫纳什大学商学院,澳大利亚墨尔本VIC 3145)

一、引言

由于白酒产业横跨第一、第二以及第三产业的综合性产业,是具有中国历史文化的特色产品,而企业作为市场主体的要素之一,是我国经济建设的主要参与者,根据国家统计局数据显示,全国共有200 965 家白酒相关企业,其中有六个省、直辖市的白酒相关企业数量在一万家以上,且2019 年全年白酒产量为785.9 万KL,销售收入达5 618 亿元,较2018 年提高五个百分点,所以白酒行业上市公司是白酒产业的“头部”和主力军,研究白酒行业上市企业的发展质量具有一定的现实意义。

在市场全球化和市场竞争加剧的大环境下,随着我国经济进入“新常态”,深化白酒产业的供给侧结构性改革、推动白酒产业的高质量发展成为目前我国白酒行业的重要议题,故研究选取15 家白酒产业上市公司为研究样本,探究其财务风险预警和评价系统,帮助白酒企业提前识别潜在的财务风险、建立科学准确的财务预警机制以及采取正确的风险控制措施,为白酒行业的可持续发展、提高企业发展质量提供理论依据与建议。

二、白酒行业上市企业发展质量体系研究设计和研究方法

(一)样本选取与体系构建

研究主要是从白酒行业视角出发,探究白酒行业上市企业发展质量,选取2019 年截面数据作为研究样本。按照以往研究惯例剔除以下数据:剔除ST 和*ST 标记的A 股白酒板块上市企业;剔除数据异常的A 股白酒板块上市企业。经过筛选分析最终得到15 家A 股白酒板块上市企业2019 年度第三季度的财务数据,以下所选用的财务绩效指标也是根据这些数据计算所得,然后基于SPSS21.0 进行实证分析,探讨A 股白酒行业上市企业发展质量,研究所选用数据来自锐思金融数据库。

如果只从单一角度衡量企业发展质量必然存有一定的缺陷,因此为了克服单一方面的缺陷,研究从营运能力、偿债能力、成长能力以及盈利能力四个方面来度量白酒行业上市企业发展质量,通过采用因子分析法以及聚类分析法、构建白酒行业上市企业发展质量体系模型,进而综合分析白酒行业上市企业发展质量,根据2019 年的企业财务数据进行计算可以反映出企业发展质量水平从而建立体系模型(如表1)。[1]

表1 发展质量研究体系

1.盈利能力发展质量指标

本研究主要选用每股收益(X1)以及资产净利率(X2)这两个指标来解释白酒行业上市企业盈利能力发展质量。因为每股收益一般指的是上市公司的普通股股东自身所拥有每一股的股票所能够获得的利润,其表达式为净利润减去优先股股利的值比上总股本,而资产净利率通常是指公司运用自有的全部资产从而获取利润的能力,其计算表达式为净利润比上总资产。因此,基于上述解释分析说明选用每股收益(X1)以及资产净利率(X2)这两个指标用来解释白酒行业上市企业盈利能力发展质量具备一定合理依据。

2.偿债能力发展质量指标

对于白酒行业上市企业偿债能力发展质量的解释说明是选用流动比率(X3)以及净资产负债率(X4)这两个指标。因为流动比率是考量上市公司短期流动性的根据,计算表达式一般为流动资产比上流动负债,而净资产负债率通常反映债权人提供资本与股东提供资本的相对关系,计算公式一般为负债总额比上净资产总额,所以本研究采纳流动比率(X3)以及净资产负债率(X4)这两个指标用来解释定义白酒行业上市企业偿债能力发展质量是有一定道理性。

3.成长能力发展质量指标

对于白酒行业上市企业成长能力发展质量的表述可以用每股收益增长率(X5)以及总资产增长率(X6)这两个指标说明。每股收益增长率表示公司的股票是否具有一定的成长性,其计算式为本期的每股收益的增加额比上期的每股收益值,而总资产增长率表明企业资本积累扩张的能力,其表达式一般为本年总资产增长额比上年初资产总额,所以选用每股收益增长率(X5)以及总资产增长率(X6)这两个指标说明指标来考量白酒行业上市企业成长能力发展质量具备一定依据。

4.营运能力发展质量指标

对于白酒行业上市企业营运能力发展质量的定义解释是采用存货周转率(X7)以及营运资本周转率(X8)这两个指标。存货周转率表示公司在一年内其存货所能够进行周转的次数,其计算表达式为销售成本比上存货,而营运资本周转率则是映射出公司的营运资金在一年内所能够进行周转的次数,其算式为公司销售收入的净额比上平均营运资金,基于上述分析,所以选用存货周转率(X7)以及营运资本周转率(X8)这两个指标来解释白酒行业上市企业营运能力发展质量是合理以及可行的。

(二)因子分析

因子分析的核心原理即以较少的因子映射较多的信息,其基本步骤为:第一,进行描述性统计分析检验,即用Z-score 法对选用数据进行标准化处理。第二,进行适用性检验分析,即巴特利特球度检验以及KMO 检验来测试数据选取是否合适,并且计算相应变量共同度来衡量因子分析效果。第三,进行因子提取与解释,即根据因子累计方差贡献率或者特征根来确定提取因子的数量并且对其进行命名解释。第四,进行因子模型分析,即通过因子得分进行综合分析建议。

1.描述性统计检验分析

为减少选取数据指标之间的误差,研究对数据进行无量纲化处理(见表2),其中有效的N 为15,故由表2 可看出,15 家白酒行业上市企业2019 年整体绩效较为良好,因为选取的八个财务指标的均值除了每股收益增长率小于0,其余七个财务指标的均值都大于0,所以15 家白酒行业上市企业2019 年整体绩效较为良好。而且可以根据离散系数来判断八个财务指标的相对离散程度,由表2 可以得知代表盈利能力的每股收益离散程度相对于资产净利率离散程度要大,所以波动性比较大,而代表偿债能力指标的离散程度都比较小,所以波动性比较小,而代表成长能力的总资产周转率要比每股收益增长率的离散程度大得多,最后代表营运能力的指标离散程度相差不大,波动性都比较小。

表2 描述性统计分析

2.适用性检验分析

第一,KMO 检验与巴特利特球度检验。sig.值近似为0 小于0.01,并且近似卡方值为78.858,则通过了巴特利特球度检验测试,即选取的研究样本数据适合采纳因子分析法进行分析研究。KMO值为0.568,说明白酒行业上市企业2019 年的财务数据指标选取通过了KMO 检验测试,[2]即15 家A股白酒行业上市企业2019 年第三季度的财务数据指标的选取在接受范围之内,总体而言,所选取的财务绩效数据比较适合采用因子分析法来进行研究。

表3 KMO 和巴特利球度检验

第二,变量共同度检验。从表4 中可以看出,财务绩效指标初始共同度都为1,而用主成分分析法提取因子的共同度都接近于1,说明提取的因子能够很好地反映原有变量的大部分的信息,即表明选用主成分分析法来提取因子的方法是适用的。

表4 因子方差表

3.因子提取和解释

第一,因子提取。由表5 可以看出,提取的三个因子旋转后的方差贡献率分别为30.448%、29.278%以及23.018%,累积贡献率达到82.744%,表明通过提取出三个因子解释程度可以达到82.744%,说明提取出的三个因子能较好的反映大部分财务指标,[3]并且从表5 中可以看出前三个公因子的初始特征值分别为3.093、2.404 以及1.122,都大于1,也说明提取三个因子是正确的,因为这是因子数量提取的前提条件。

表5 解释总方差表

提取方法:主成分分析。

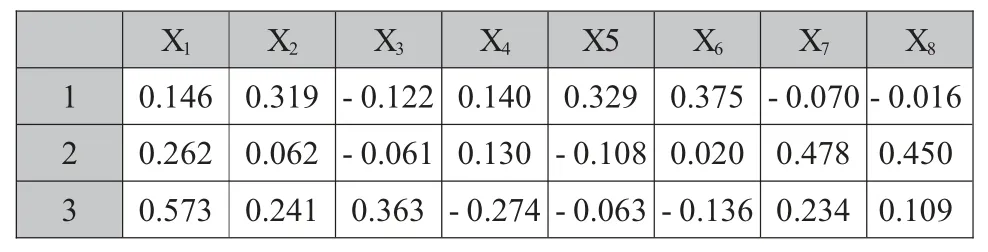

第二,因子解释。通常采用最大方差法对于成分矩阵实行正交旋转,表6 即旋转之后的成分矩阵。由表6 可以看出第一个因子在每股收益增长率(0.809)和总资产增长率(0.899)上表现出较高的载荷值,又因为每股收益增长率和总资产周转率代表所选用白酒行业上市企业2019 年成长能力,所以将第一个因子可以解释成长能力;第二个因子在存货周转率(0.908)和营运资本周转率(0.955)上表现出较强的载荷值,而存货周转率和营运资本周转率表示白酒行业上市企业2019 年营运能力,所以将第二个因子可以解释营运能力。第三个因子在每股收益(0.823)和流动比率(0.715)上表现出较高的载荷,而每股收益和流动比率分别代表白酒行业上市企业2019 年盈利能力和偿债能力,所以第三个因子可以综合解释盈利能力和偿债能力。[4]

表6 旋转成分矩阵表

4.因子模型

通过计算因子得分可以了解,选取的八个财务指标在提取的三个因子中的得分情况,并根据结果来分析每一个指标在因子中所体现出的企业发展质量。

表7 因子得分系数矩阵表

根据表7 所得到的得分系数矩阵表,可以得到以下三个模型:

根据第一个因子、第二个因子以及第三个因子的累计贡献率作为权重,可以构造得到15 家白酒行业上市企业质量发展的综合得分评价模型:

(三)聚类分析

研究通过因子分析得到的三个因子得分作为变量,对选用的15 家A 股白酒行业上市企业发展研究质量进行系统聚类并进行综合分析,系统聚类分析又可以成为层次聚类分析,其核心原理是:首先,将每一个选取的样本归为一个类。其次,将距离最近样本的归为一个小类。最后,再将当前最近距离的样本或者小类归为一个类,不断重复上述过程,直到所有样本或者小类聚集在一起形成一个大类为止,并且采用组间连接法以平方欧式距离作为区间进行系统聚类分析采,最终将15 家企业归为超一类企业、一类企业、二类企业和三类企业共四种类型的企业(见表8)。

表8 白酒板块上市企业类别

三、实证结果与分析

根据四个模型计算因子得分以及综合得分,具体情况如表9 所示。

表9 因子综合得分排名表

第一,根据15 家白酒行业上市企业F1成长因子得分可以看出,山西杏花村汾酒厂股份有限公司F1得分最高为1.585,其次为酒鬼酒股份有限公司F1得分为1.400,第三为贵州茅台酒股份有限公司F1得分为1.065,这三家白酒上市企业的成长质量相对于其余12 家白酒上市企业强,说明这三家企业尤其注重利用自身的经营生产活动不断地扩展自身的规模,不断壮大自身实力,即与其持久发展理念有较大关系。而安徽金种子酒业股份有限公司F1得分最低为-1.782,第二低就是浙江古越龙山绍兴酒股份有限公司F1得分为-1.642,这两家A 股白酒上市企业2019 年相对于其余12 家A 股白酒上市企业而言成长能力出现了极大的问题,表明成长质量远远不如其他12 家A 股白酒上市企业,所以这两家企业更要在产品研发方面加大力度投入。

第二,根据F2营运因子得分可以明显得知,贵州茅台酒、山西杏花村汾酒、安徽古井贡酒、四川水井坊酒、衡水老白干酒得分大于0,表明这些企业倾向于对于自身资产的运营管理的效率提高,而其余10 家A 股白酒上市企业2019 年第三季度营运能力都比较差,营运因子得分都小于0,这可能是由于白酒行业的特殊性,白酒从酿造到销售需要一定周期,致使白酒行业普遍存货周转率不高,进一步使得营运能力普遍不强,因此,对于营运能力较差的白酒企业来说,需要依靠提升自身企业管理效率以及存货运转效率来提高营运方面的竞争力。

第三,F3代表盈利和偿债竞争力方面的能力,故称为盈利偿债因子,根据F3盈利偿债因子得分情况可以看出贵州茅台盈利偿债因子得分最高,说明其在2019 年第三季度对于自身的各种长短期债务进行及时清偿的能力以及获取利益的能力远远超过其他白酒企业,贵州茅台可适当提高自身的资产负债率,从而通过财务杠杆获取更大的利益,而安徽古井贡酒、四川水井坊酒以及衡水老白干酒盈利得分因子都小于-1,说明在债务及时清除以及利益获取方面出现了较为严重的问题,亟需降低自身资产负债率或者加大现金流投入避免更大问题的爆发。

第四,综合来看,根据F 综合因子得分可以得知15 家A 股白酒上市企业在2019 年第三季度,只有贵州茅台得分大于1,且贵州茅台在盈利偿债竞争力方面排名第一,在成长竞争力方面排名第三,而只有在营运竞争力方面表现出较低的排名,说明贵州茅台在今后的企业管理布局里需要加强资产运转效率,而安徽金种子酒在成长能力和营运能力以及盈利偿债能力方面都出现了问题,且综合因子得分排名最低,所以很难通过自身的运营管理解决问题,亟需从企业内部治理出发,进行彻底改变,方有可能走出困境。[5]

四、白酒行业上市企业发展质量提升路径

(一)改进生产工艺

生产工艺是保持白酒企业竞争水平的关键资源,是白酒企业生产力要素的重中之重。在白酒行业竞争日益激烈的环境中,重视技术开发,引进和研究最合适的技术,能够降低成本,提高产品质量,增强企业专业化能力。此外,对于像白酒企业生产厂房这类与土地关系密切的部门,不能像其他类型的部门那样,为了降低单位成本而轻易改变地点。因此,白酒企业必须通过投资技术和改进生产工艺来提高效率。

(二)企业管理创新

管理能力及其与企业绩效的关系呈正相关。在“供给侧结构性改革”的大环境下,企业管理创新是提升企业发展质量的核心。通过对招聘、工作分析、开发、培训、绩效和薪酬等方面进行内部优化,最后获取、开发和使用组织资源,将资源转化为有价值的产品和服务,降低产品的生产成本,保持市场竞争力。同时加强企业管理层应对市场外部环境变化的能力,定期组织对公司管理者的培训,丰富其自身理论素养。

(三)打开国际市场

鉴于欧美等酒企业以葡萄为原材料的酒产品居多,以粮食为原材料的酒产品有很大市场空间可以发掘。白酒行业上市企业应借“一带一路”的东风,大力开发国外市场。树立白酒企业的文化知名度,使外国消费者在享用白酒的同时体验中华文化。在国际上对产品范围、品牌名称和定位进行标准化,为外国消费者创造一个连贯的企业形象,保持消费者粘性。

(四)紧跟时代潮流

目前网络直播带货已经成为零售业新潮流,而且通过零售带货获得收益相当可观,所以部分白酒企业应该加大力度进行布局电子商务以及直播带货等新型零售渠道。各个白酒企业应该积极摸索互联网销售模式,而不是传统的单一线下销售思维,像贵州茅台这种超一类企业应该充分利用自身知名度优势,通过拓宽多元有效的经验模式吸引消费者的注意,以提高消费者的消费体验,进一步稳定企业盈利能力,促使企业长期稳定发展。[6]

(五)提高责任意识

当前白酒行业竞争异常激烈,并且在国内新常态化大背景之下,对于白酒消费而言,消费者不再是盲目选择,而是对于白酒品种购买趋于理性,不仅关注白酒价格以及品质,更关注白酒企业的责任意识以及白酒企业的文化意识,因此,对于白酒企业而言,要在客户责任方面以及产品责任方面双管齐下,要保障客户利益的同时也要保证白酒制作过程中的安全性,同时企业文化也是不可忽视的一方面,因为良好的企业文化不仅能够帮助白酒企业健康持续的发展,而且能给予消费者更好的消费体验。[7]

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

酿酒科技(2022年4期)2022-05-05

支点(2020年11期)2020-11-20

休闲读品·天下(2019年1期)2019-05-05

特别文摘(2019年1期)2019-02-28

华人时刊(2018年17期)2018-11-19

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29

都市丽人(2015年4期)2015-03-20

电影新作(2014年4期)2014-02-27