浅谈增值税税率下调的影响

2021-07-14 08:20:22周代兵中铁投资集团有限公司中国人民大学

环球市场 2021年18期

周代兵 中铁投资集团有限公司 中国人民大学

一、增值税属价外税,税负由最终消费者承担

增值税是以商品(含应税劳务和服务,以下统称商品)在流转过程中产生的增值额作为计税依据而征收的一种流转税,其税负随着商品流转链条转移。税负亦称税收负担,是因国家征税而造成的一种经济负担,可用两种形式表示:一是税负率,也就是我们常说的税率,即税额占税基的比重;二是税负额,即纳税绝对值,本文以税率衡量税负。税负与税法上的纳税义务并不具有直接的因果关系,其可能是由纳税人承担,也可能是由其他人承担。如企业所得税,其税负一般由纳税义务人承担;而流转税,其税负则由消费者承担。

增值税的主要特征是价外税,即按照商品不含税价格的一定比例计算的税额。由于准确计算商品的增值额比较困难,实务中,采用税款抵扣的办法计算应缴纳的增值税,即应纳税额=销项税额-进项税额,其中,销项税额=销售额×税率,销售额为不含税商品价格;进项税额为纳税人购进商品支付的增值税额,即上一交易链条的销项税额。

具体来说,在每次交易过程中,交易主体收到或支付的款项中包括不含税价格和增值税税额两部分,其中,不含税价格计入销售方的收入(或购买方的成本);不含税价格乘以税率为增值税税额,计入销售方的销项税(或购买方的进项税)。

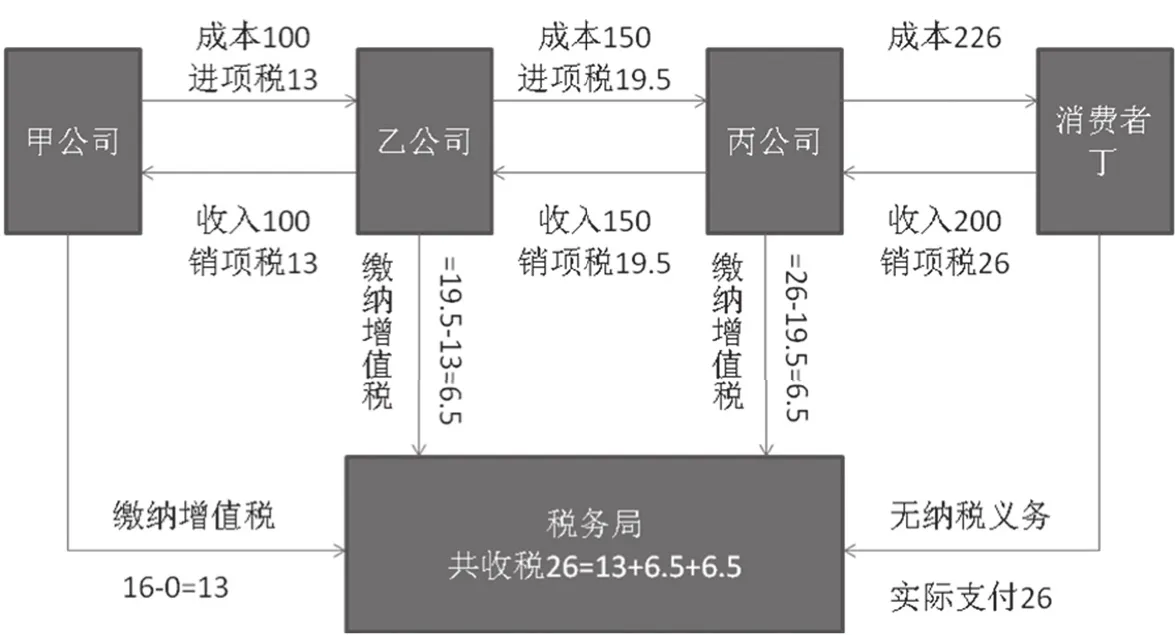

例1-1:在现行增值税税率下,某制造行业中的材料生产企业甲公司(假设没有上一抵扣链条,即产业链中的最上游,无进项税)将材料以不含税价格100元销售给加工企业乙公司,乙公司以不含税价格150元销售给零售商丙公司,丙公司以不含税价格200元销售给消费者丁,则不同交易主体财税处理如下:

1.甲公司收到现金116元(100+100×16%),100元确认收入,16元确认销项税,由于没有进项税,应纳税额为16元(16-0),即向税务局缴纳增值税16元,本次交易增值100元,缴纳增值税16元,税负16%。

2.乙公司支付甲公司116元,100元确认成本,16元确认进项税;收到丙公司174元(150+150×16%),150元确认收入,24元确认销项税,应纳税税额8元(24-16),本次交易增值50元(150-100),缴纳增值税8元,税负16%。

3.丙公司支付乙公司174元,150元确认成本,24元确认进项税;收到消费者丁232元(200+200×16%),200元确认收入,32元确认销项税,应纳税税额8元(32-24),本次交易增值50元(200-150),缴纳增值税8元,税负16%。

4.消费者丁支付丙公司232元,由于没有下一流转环节,是产业链中的最下游,价税合计全部计入成本。

具体现金流如图1所示:

从图1我们可以清楚的看到,增值税纳税义务人(甲、乙、丙公司)缴纳的增值税均是产业链上的下游主体支付的现金,增值税的税负随着商品的流转转嫁给下一链条的消费者,实际税负由最终消费者承担(消费者丁)。

二、静态环境下的影响分析

(一)最终消费者享受增值税减税红利

在静态环境下,商品在流转过程中的增值额不因增值税税率下调而改变,根据增值税的价外税特征,最终消费者为增值税减税红利的最大受益者,节约支出为商品不含税价格乘以税率变动(3%或1%)。

例1-2,执行13%的新税率后,例1-1中各流转环节的增值额不变,即甲公司仍将材料以不含税价格100元销售给制造企业乙公司,乙公司以不含税价格150元销售给零售商丙公司,丙公司以不含税价格200元销售给消费者丁。则不同交易主体财税处理与例1-1类似,只是将16%替换为13%,现金流如图2所示:

通过对比图1与图2,我们发现,增值税税率下调后,各中间环节的交易主体收入、成本没有变化,只是缴纳的增值税减少了,减少金额为所处流转链条环节的增值额乘以增值税税率变动(3%),各环节增值额之和乘以税率变动为最终消费者少支出的现金,也是税务局少收到的增值税款。

图2 增值税现金流

(二)制造业可享受增值税附加红利

税法规定,企业在缴纳增值税的同时,需以实际缴纳的增值税额为基数计算缴纳增值税附加,具体包括城市维护建设税、教育费用附加和地方教育费用附加,其中:城市维护建设税率以纳税人所在地分三档,城市市区7%,县城、建制镇税率5%;其他为1%;教育费用附加和地方教育费用附加税率分别为3%和2%。根据会计准则规定,增值税附加计入税金及附加会计科目,作为利润的抵减项。而各交易主体从上游购买商品时,支付的现金中仅为不含税价款和增值税税额,增值税附加的税负由实际缴纳增值税的纳税义务人承担。增值税税率下调,企业缴纳的增值税额减少,增值税附加也相应减少,进而增加企业的利润。增值税附加减税红利用公式表示如下:

V:增加的利润,P:不含税销售价格,C:不含税购买价格,TO:现行销项税税率,TO

N:下调后销项税税率,TI:现行进项税税率,TIN:下调后进项税税率,F:附加税率

制造业的成本主要包括人工成本、材料成本、制造费用,其中:人工成本不能取得专用发票,也就不影响进项税额;材料购买成本能取得增值税专用发票,通常情况下,进项税税率与销项税税率相同;制造费用的进项税税率除与商品销售税率相同的外,部分进项税税率为6%,如购买设计咨询服务,由于本次仅下调10%和16%两档税率,不影响税率为6%及其他征收率的进项税额,则(TO-TON)=(TI-TIN),公式①可简化为V=(P-C)×(TO-TON)×F。实务中,持续经营的企业销售毛利大于0,则(P-C)>0,所以制造业等现行税率为16%的企业可享受增值税附加减税红利。

假设例1-1和例1-2中的公司均设立在城市,则增值税税率下调后,甲公司增值税附加减少增加利润的金额为100×(16%-13%) × (7%+3%+2%)=0.36元,乙公司为(150-100) × (16%-13%) × (7%+3%+2%) =0.18元,丙公司为(200-150) × (16% - 13%)×(7%+3% +2%)= 0.18元;税务局少收200×(16%-13%) × (7%+3%+2%)=0.72元(0.36+0.18+ 0.18)。

(三)建筑企业满足一定条件时,可享受增值税附加减税红利

建筑业成本主要包括人工成本、材料成本、机械成本和间接费用,其中材料成本、机械成本的进项税税率为16%,而建筑服务税率为10%,且本次下调幅度也不一样,一个下降3个百分点,一个下降1个百分点,将建筑业的税率代入公式①,则有V=(P×1%-C×3%)×F,要使V大约0,则C

例2-1,某市内建筑企业戊公司,材料的不含税格100元,增值税16元,业主某市交通局确认工程验工计价不含金额180元,增值税18元。对戊公司而言,增值税税率下调后,减少的增值税附加金额为(180×1%-100×3%)×(7%+3%+2%)=-0.144元,即增加缴纳的增值税附加0.144元,利润减少0.144元。假设材料不含税价格50元,其他条件不变,增值税税率下调后,减少的增值税附加金额为(180×1%-50×3%)×(7%+3%+2%)=0.036元,利润增加0.036元。当材料价格超过建筑服务收入1/3时(100/180>1/3),增值税附加增加,企业利润减少;低于1/3时(50/180<1/3),增值税附加减少,企业利润增加。

(四)增值税税率下调可在一定程度上改善企业部分财务指标

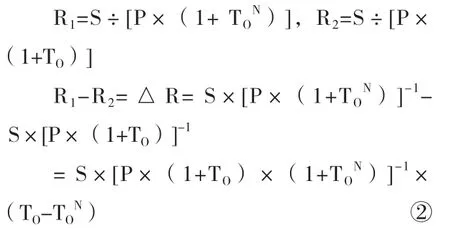

1.增值税税率下调,企业应收下游企业款项中的商品不含税价格不变,但增值税减少,从而减少应收账款总额,在收入不变的情况下,应收账款周转率上升。用公式表示:

R:应收账款周转率,S:销售收入,增值税税率下调,公式②中 TO> TON,则△R>0,即应收账款周转率提升。

2.增值税税率下调,企业的资产和负债均减少相同金额的应收增值税金额,进而降低企业的资产负债率。用公式表示:

P1:现行税率资产负债率,P2:下调后资产负债率,Z:现行税率资产总额,D:现行税率负债总额,S:销售收入,于是对非资不抵债的企业,公式③中有(Z-D)>0,则 P1÷P2>1,即下调前资产负债率大于下调后资产负债率。

三、实际实施过程中可能的影响分析

在市场经济中,政府下调增值税税率后,减税红利将在各交易主体之间进行分配,决定分配权重的是交易双方在市场中的地位和议价能力。当购买者处于强势时,不含税价格不调整,支付的增值税减少,红利由购买者享受;反之,由供应者享受减税红利。

例3-1,某电视机制造企业庚公司以不含税单价1000元,销售给顾客辛一批电视机,增值税税额160元,则庚公司每台电视机收取现金1160元,其中1000元确认收入,160元确认销项税,增值税税率下调后,分以下三种情况讨论:

1.顾客辛对增值税没有概念,认为庚公司是增值税税率下调的受益者,或者顾客辛急需要电视机,且知道在增值税税率下调前,购买同款电视机的含税单价也是1160元,则顾客辛决定花1160元购买电视机。于是,庚公司收到1160元,增值税税率为13%,确认收入1160÷(1+13%)=1026.55元,确认销项税1160÷(1+13%)×13%=133.45元,较降税前增加收入26.55元。

2.顾客辛知道消费者是增值税税负的实际负担者,增值税税率下调后,要求庚公司下调商品价税合计金额,且顾客辛后续计划大批采购,是庚公司的重要顾客,如果庚公司不下调价税合计金额,则转向其竞争对手采购。此时,庚公司为留住顾客,消化库存,将电视机以1130元的价税合计金额销售给顾客辛,确认收入1000元,销项税130元,顾客辛减少支出30元,成为减税红利的受益者。

3.顾客辛清楚增值税的价外税特征,但对庚公司无绝对议价优势,选择与庚公司谈判,希望庚公司让利,否则向其竞争对手购买;而庚公司认为目前电视机行业竞争激烈,存在一定的积压存货,愿意采取以价换量措施,同时也不愿放弃增值税减税红利,于是愿意降低一定价格销售,假设最终谈判以价税合计1150元销售,则庚公司确认收入1017.7元,增值税132.3亿元,较降税前增加收入17.7亿元;顾客辛少支出10元。

从上述三种情况我们发现:当消费者地位和议价能力弱时,商品供应者享受全部减税红利;当消费者地位和议价能力强时,则消费者享受全部减税红利;当消费者与供应者议价能力不具有绝对优势时,双方一起分享增值税减税红利。

根据自利原则和双方交易原则,增值税税率下调后,供应者出于提高销量,扩大市场份额,减少库存资金占用等考虑,会借助增值税税率下调的机会,通过减少价税合计金额,给消费者造成企业让利的形象,在不减少企业收入的同时,促进商品销售。消费者会在市场中寻找低价的产品,当购买单位产品的价格下降时,在总支出不变的情况下,可能会增加购买的数量,有利于拉动内需,并刺激和增强企业扩大生产规模的信心,形成产业链的良性循环,进而稳定国民经济发展速度。

四、结束语

综上所述,增值税的税负由最终消费者承担,增值税税率下调后对企业的影响包括:

1.在静态环境下,对企业的收入和成本没有影响,最终消费者为增值税减税红利的最大受益者;现行增值税税率为16%的制造企业可享受增值税附加减税红利,进而增加利润总额;现行增值税税率为10%的建筑企业,当以16%税率计算进项税的采购成本占建筑服务收入的比例低于三分之一时,可减少增值税附加支出而增加利润,否则将减少利润;增值税税率下调,对现行税率为16%和10%的企业而言,可在一定程度上提高应收账款周转率、降低资产负债率。

2.在实际实施过程中,增值税税率下降所释放的减税红利将在产业链上不同位置的经济主体之间分配,决定分配权重的是议价能力;同时,增值税税率下降有利于促进企业去库存、扩规模,拉动内需,稳定经济发展。

3.对于具体行业中的企业,应根据所处行业的特点,结合在行业中的地位和议价能力,综合考虑库存资金占用、减税红利分配、竞争对手战略的影响,找准降价的时间与区间,充分享受减税红利,提升发展质量。

猜你喜欢

华人时刊(2023年13期)2023-08-23 05:42:52

财讯(2019年3期)2019-11-12 09:08:59

建材发展导向(2019年5期)2019-09-09 09:21:58

长春大学学报(2019年3期)2019-03-19 07:41:46

知识经济·中国直销(2018年5期)2018-05-26 09:25:54

财会月刊(2018年1期)2018-01-17 19:33:56

商周刊(2017年26期)2017-04-25 08:13:03

知识经济·中国直销(2016年1期)2016-08-24 07:20:54

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37