违约距离视角下上市公司信用风险度量及预测

2021-07-13 02:44:48王爱银董万泉

长春大学学报 2021年7期

王爱银,董万泉

(新疆财经大学 统计与数据科学学院,乌鲁木齐 830012)

对于企业来说,资金借贷等经济活动所面临的种种风险中,以信用风险为首,因此,如何正确评估信用风险已经成了当前社会最重要的问题之一。早在五六十年前就有学者对信用风险进行研究,他们通过构建模型和提出相应的评估方法做出了不少贡献,如今对信用风险的研究已经有了很多成果。从Black-Scholes创立了期权定价理论到后续的默顿模型,就仿佛打开了信用风险的大门。KMV公司于1993年提出了一种以期权定价公式为理论基础的KMV模型,结合上市公司财务数据和大盘指数,用资产和负债的关系来衡量上市公司的信用水平。然而,我国股票市场的发展不够完善,该模型随之暴露出一些问题,如模型前提假定的局限性和参数设定的不唯一性等。

我国股票市场做了大量的工作,对KMV模型参数设定作出了不同的修正。杨秀云等通过比较KMV、Credit Metrics、CPV和Credit Risk+这四大模型的优缺点和适用范围,将上市公司分为ST和非ST,实证表明,考虑公司财务数据的KMV模型度量结果更加可靠[1]。蒋彧、高瑜根据中国金融市场的特性,重新对KMV模型参数进行估计并修正,研究表明,修正后的KMV模型能有效识别上市公司信用状况,且具有一定的预测性[2]。张泽京等的研究,考虑到我国股票市场存在非流通股,并以每股净资产核算非流通股价格,还对股价波动建立了GARCH(1,1)模型,更加贴切我国股票市场[3]。李涛、张喜玲通过用企业限购股的计算来代替非流通股,用总利润的正负来区分违约和非违约组,最终验证出KMV模型对我国房地产行业具有一定的适用性[4]。王新翠等在修正股价波动上选取了刻画股价效果更好的SV模型,结果表明,SV模型在拟合数据上要优于GARCH模型[5]。邵翠丽基于牛顿迭代法下的高斯混合模型,对KMV模型中的变量d1和d2重新估计,得到的GKMV模型精准度要高于KMV模型[6]。曾玲玲等以上市公司为研究样本,建立BP-KMV模型来评估非上市公司信用风险,实证表明该模型适用性较好[7]。

上述文献主要是对KMV模型的参数和适用性做了改进,但并未对模型预测方面做出研究。Yusof使用KMV-Merton模型,通过预测三个不同评级公司的违约风险水平,对开发的安卓应用程序进行了测试,发现违约风险等级与相应公司的等级相当,证明模型具有的良好的预测性[8]。邹鑫等选取KMV模型和Logit模型对我国上市公司信用风险进行评估和预测,分析表明,Logit模型在做违约企业的信用风险预测上要优于KMV模型[9]。徐惠、胡颖利用KMV模型对科技型中小企业的信用风险进行测量,通过多元回归法找到了影响企业信用风险的关键性因素[10]。黄吉、蒋正祥将Logistic回归和KMV模型相结合,通过实证发现Logistic-KMV混合模型在预测准确率上要优于这两个分开的模型[11]。张勇基于CPV模型思路,把宏观因素与房地产信贷风险联系在一起,对风险定量进行分析,构建信贷风险模型,实证表明该模型具有一定的前瞻性[12]。

可见,邹鑫等是比较了KMV模型和Logit模型的预测效果,而徐惠和黄吉等是将二者相结合,侧重分析了违约的关键性因素和预测精度。KMV模型是以企业微观层面的财务数据为出发点,分析的是一种静态的非系统性风险,而CPV模型是将企业违约概率和宏观经济指标相联系,研究的是一种动态的系统性风险。因此,结合二者的优点,建立更加符合我国上市公司的KMV-Logistic模型来计算违约概率,并结合CPV模型利用宏观经济指数对上市公司的违约概率进行修正和预测,能增强模型的适用性。

一、模型建立

KMV模型是基于默顿理论和Black-Scholes期权定价公式发展而来用于度量上市公司信用风险的模型。该模型引入了一重要的因素——违约距离。当上市公司资产价值超过其发生违约时的负债值时,就存在违约距离。违约距离越大,表明公司在偿还负债后所能支配的资产越多,公司内部资金运营良好,发生违约的现象也就越低。

KMV模型假设上市公司资产价值服从正态分布,且分布保持平稳,主要通过上市公司的已知数据(如无风险收益率、违约点和股权价值及其波动率等参数)建立非线性方程组,并运用Matlab的fsolve迭代法编程,求解资产价值和资产波动率,最后代入式4得出违约距离。

由Black-Scholes期权定价公式得:

VE=VAN(d1)-De-rtN(d2)

(式1)

(式2)

其中,VE为股权价值,VA为资产价值,D为负债,DP为违约点,t为时间,r为无风险收益率,N(·)为标准正态分布的累积分布函数,σ为资产的年波动率。对式1两边同时取微分,化简后可求得:

(式3)

式1—式3组成了一个包含资产价值和其波动率的非线性方程组,可利用Matlab求解,进而根据公司违约点(DP)来计算违约距离(DD),违约距离为超过违约点的资产预期价值与资产价值标准差的比值,公式如下:

(式4)

(一)上市公司的股权价值

由于我国股市的特殊性,上市公司的股权价值是由流通股股价和非流通股股价之和组成的。流通股股价由每股收盘价核算,而非流通股是由每股净资产核算。

(二)股权价值波动率

上市公司股票的对数收益率为:

(式5)

其中,pi为上市公司股票当日收盘价,pi-1为上市公司股票前一个交易日的收盘价。则该股票日收益波动率即标准差为:

(式6)

(式7)

从而可以推出:

(式8)

不过,由式8得出的波动率并未考虑股价的杠杆效应,即为无条件波动。不少研究表明,股价收益波动率并不服从标准正态分布,而是呈现尖峰厚尾的特点,且条件方差具有时变性,不同时期会呈现出不同的涨幅。

GARCH模型为广义自回归条件异方差模型,特别适用于分析和研究股价的波动性。由于GARCH对正负的影响相同,不能很好地描述收益率的非对称性。因此,采用可以刻画股价和收益波动率呈负相关的EGARCH模型,其均值方差如下:

yt=xγ+ρσ2+μ

(式9)

(式10)

(三)无风险收益率

无风险收益是指市场中没有一点风险而获得的收益率,在我国可用中国人民银行一年定期存款利率来代替。选取的研究时间跨度为2010—2019年,由于2016—2019年间的一年定期存款利率均为1.5%,即对2010—2019年间的一年定期存款利率按月加权平均作为KMV模型每年的无风险利率。

(四)违约点

违约点一般采用KMV公司长期实证得到的结果,认为公司违约点为短期负债与一半的长期负债之和时,公司发生违约的现象最为活跃。

二、实证分析

(一)数据处理

选取某A股上市公司近10年的股价每日收盘价,通过Eviews软件对其股价对数收益率进行描述性统计(见表1)。

表1 股价对数收益率描述性统计

从表1可知,峰度4.726135大于标准正态分布值3,说明收益率序列具有尖峰和厚尾的分布特征。接下来对序列进行ADF单位根检验(见表2),确保其为平稳序列。

表2 ADF单位根检验

序列在1%的置信水平下拒绝原假设,因此序列不存在单位根,为平稳序列。再对残差平方进行相关性检验,表明序列存在自相关,所以有ARCH效应。因此,可建立GARCH模型,经过AIC和SIC准则,最终EGARCH(1,1)模型刻画股价波动效果最优。参数估计和检验结果如表3所示。

表3 日收益率EGARCH(1,1)的参数估计结果

因此,可建立EGARCH(1,1)模型:

(式11)

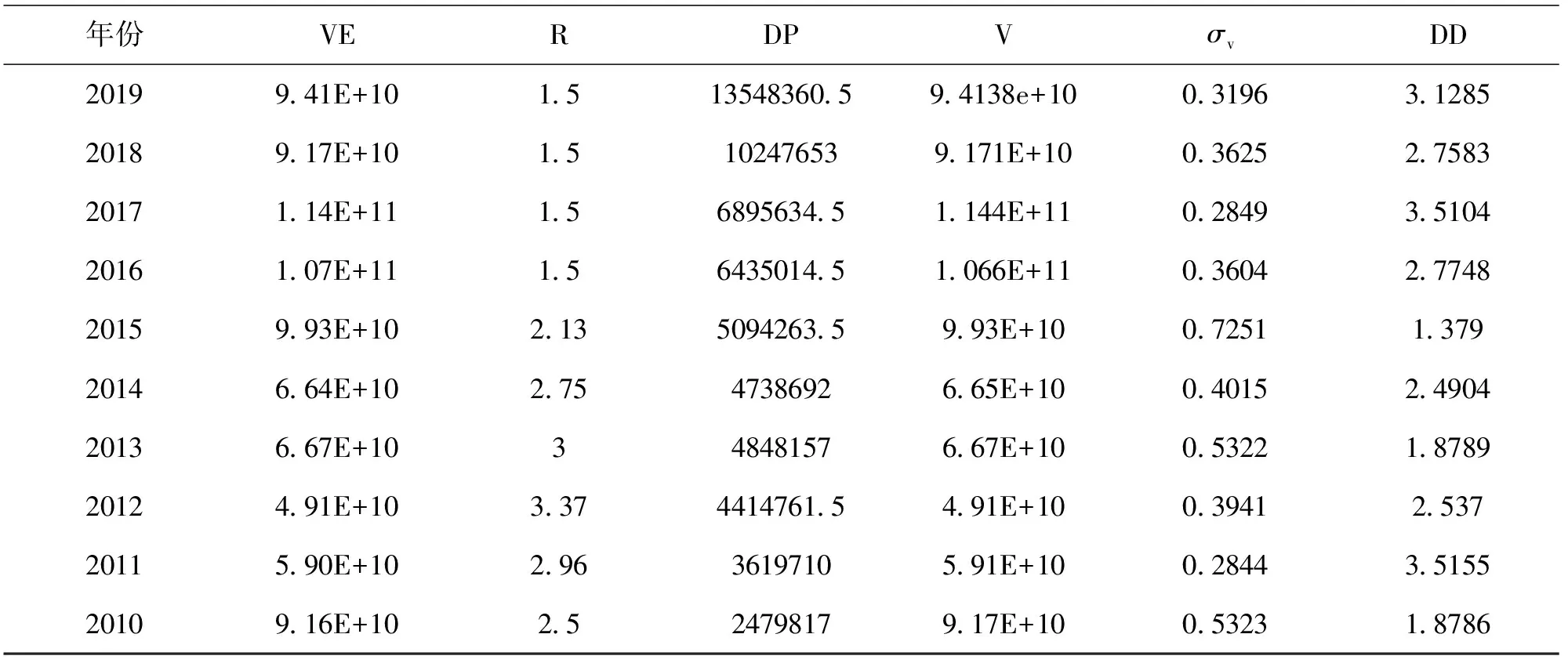

表4 2010—2019上市公司的违约距离

(二)基于Logistic回归的违约概率

Logistic Regression(逻辑回归)是一种研究被解释变量选取某个值的概率和解释变量之间的关系,目的是尽可能拟合决策边界,使样本尽可能分离,主要是用于解决二分类问题,非常符合企业信用风险(违约和不违约)问题。

为了全面考量企业财务指标对信用风险的影响,分别从企业运营、偿债、盈利和成长能力这4方面选取主营业务收入、净利润增长率、资产报酬率、流动速动比率、资产周转率等14个财务变量作为原始指标。对指标进行Mann-Whitney U检验,检验指标间的相关程度,通常认为,相关系数|r|>0.8时存在多重共线性。对于|r|≤0.8的指标,使用VIF法(VIF>10表示多重共线性)再次检验。

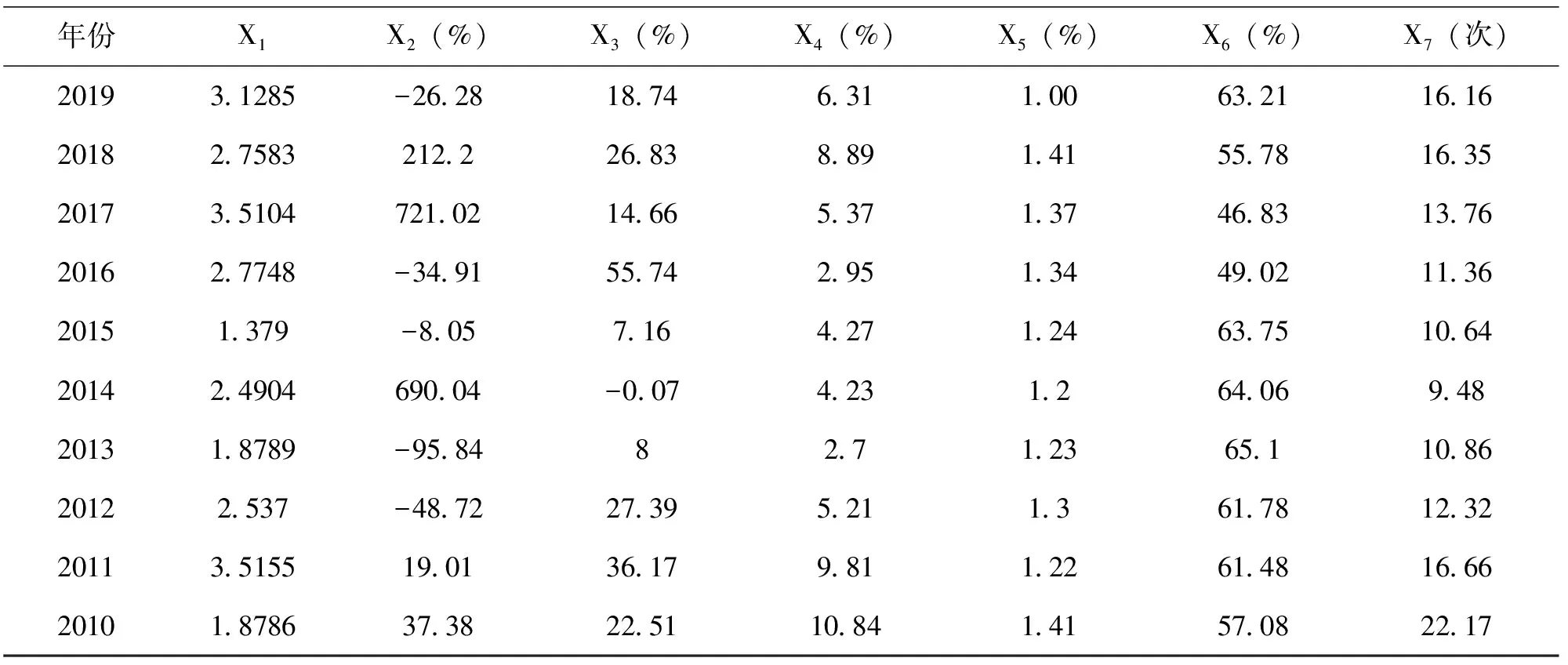

Mann-Whitney U和VIF法检验结果显示,一共剔除主营业务收入、净资产收益率、现金比率、速动比率和现金流量比等8个指标来尽可能减弱或消除各指标之间多重共线性问题。剩余净利润增长率、总资产增长率、资产报酬率、资产负债率、流动比率和资产周转率这6个主要指标(见表5)。先加入违约距离这一重要的影响因子,再利用因子分析和Logistic回归模型来解释各指标变量对违约率的显著性佑肔ogistic回归计算出违约概率。2010—2019年这7个财务指标历年的数据如表6所示,KMO和巴利特检验结果如表7所示。

表5 参数含义

表6 上市公司的主要财务指标

表7 KMO 和巴特利特检验

从表7的结果可以看到,KMO统计值为0.606,Bartlett检验值为40.304,并且卡方显著性水平为0.07(小于0.1),卡方值为44.766较大,从而拒绝原假设,各指标相关性较高,适合因子分析。

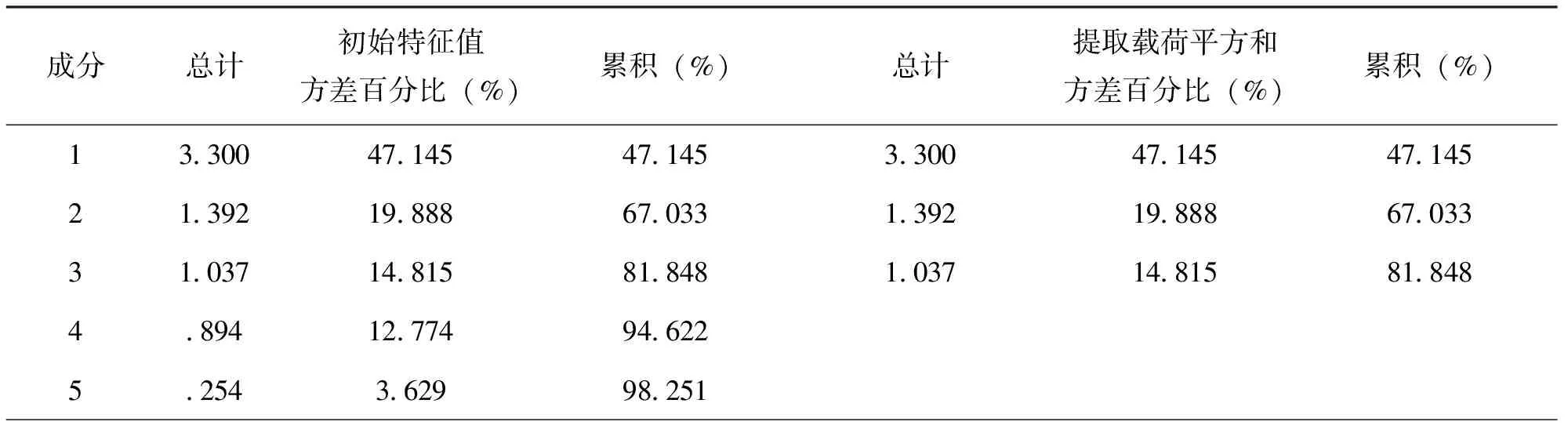

提取方法:主成分分析法。

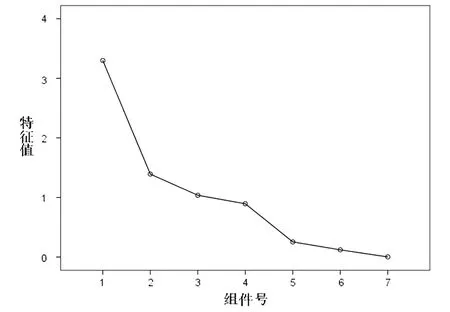

由表8结果可以观察到,第3个主成分的累积贡献率已经达到了81.848%,说明这3个主成分里的信息量涵盖了其余变量的大部分信息。也就是说,这3个主成分极具代表性,它们与变量的相关程度极高,具有很强的解释能力。而碎石图(见图1)中前3个主成分的降速和坡度,也可以得出相同的结论。

表8 总方差解释

图1 碎石图

提取方法:运用主成分分析法提取了 3 个成分。

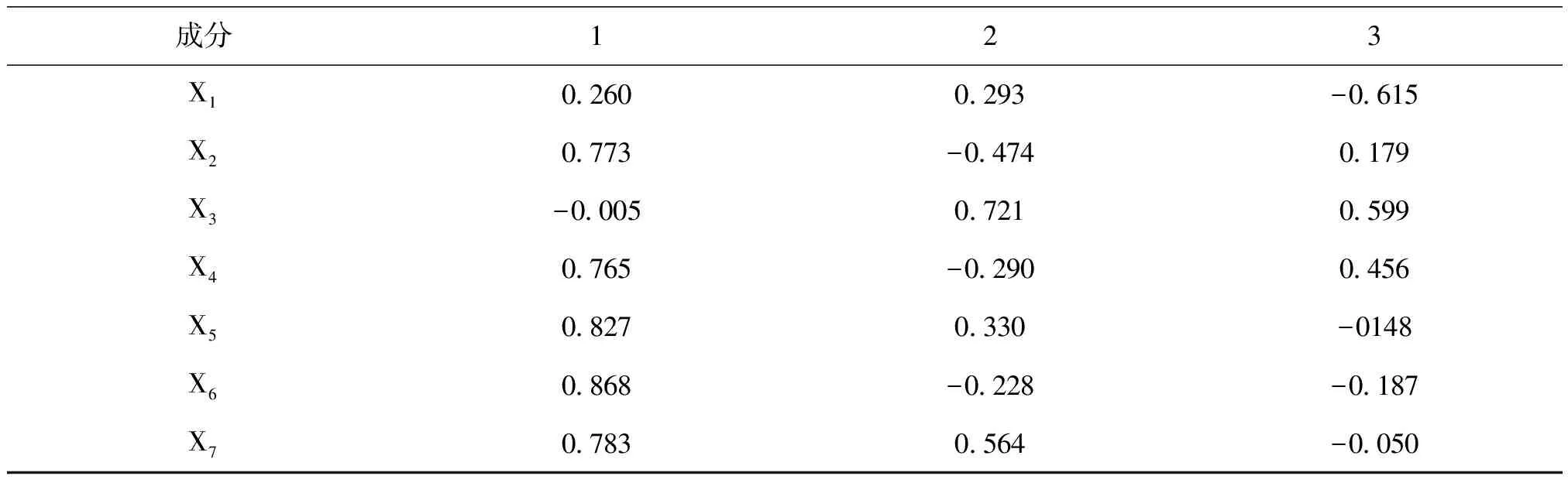

表9为3个公因子(主成分)矩阵,它代表着每个公因子包含了百分之多少的其余指标,即负荷值,是一种线性组合的关系,根据表9我们能准确地写出这3个公因子的代数表达式。

表9 成分矩阵

F1=0.226X1+0.773X2-0.005X3+0.765X4+0.827X5+0.868X6+0.783X7

(式12)

F2=0.293X1-0.474X2+0.721X3-0.290X4+0.330X5-0.228X6+0.564X7

(式13)

F3=-0.615X1+0.179X2+0.599X3+0.456X4-0.148X5-0.187X6-0.050X7

(式14)

同时,建立因子分析模型:

F=0.58F1+0.24F2+0.18F3

(式15)

可见,第一个公因子对因子分析模型的影响较为显著,起到了决定性的作用。将这个因子分析模型导入Logistic回归模型,其表达成为:

(式16)

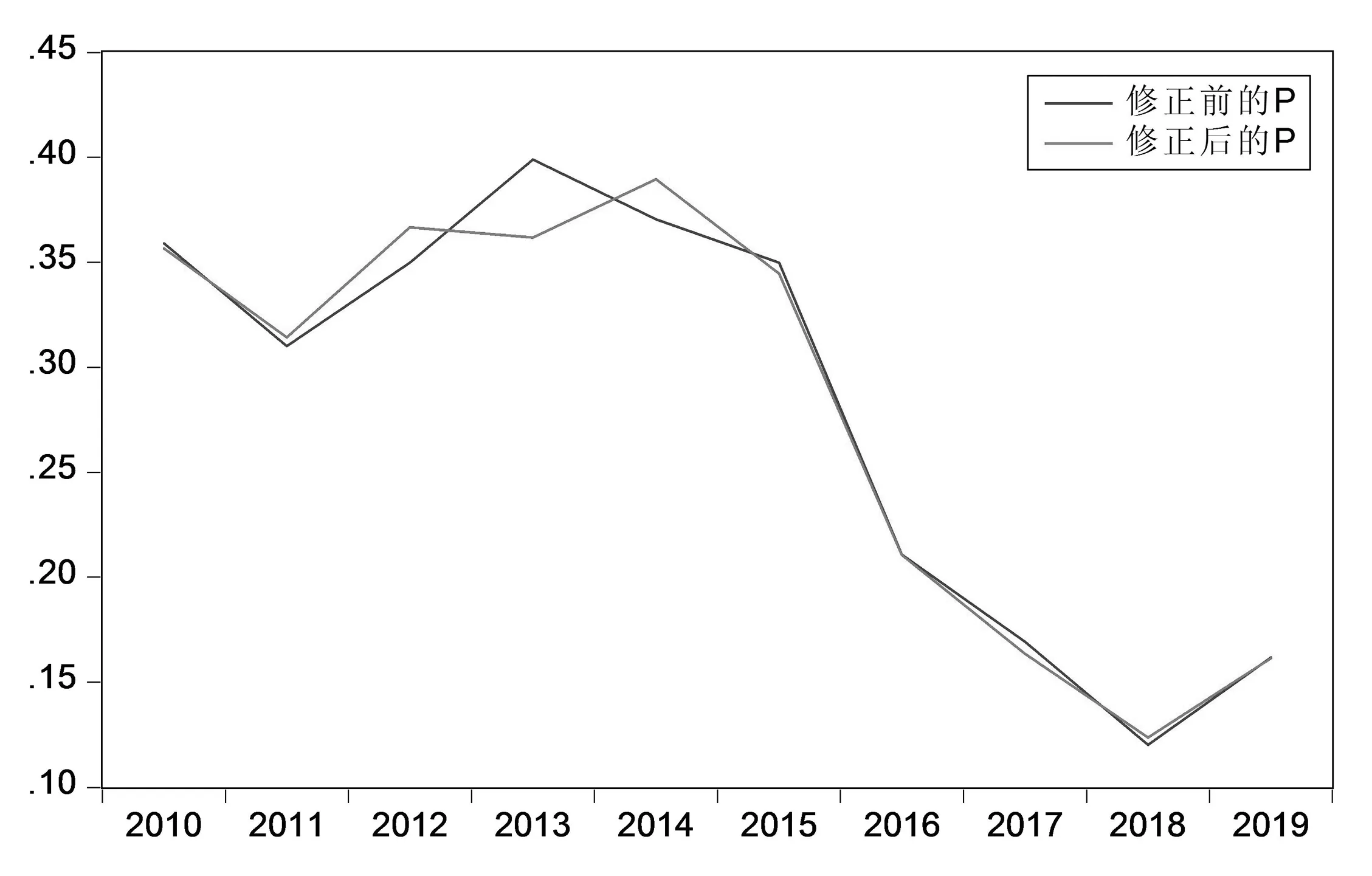

所以,企业2010—2019年的违约概率PD=[35.9%,30.6%,34.7%,39.5%,36.9%,35.1%,21.1%,16.7%,12.4%,16.2%]

通过对企业2010—2019年财务指标的分析得出,2010—2014年的违约概率逐渐升高至35%,2014年后违约波动不明显,趋于一个稳定的状态,这可能与企业近年来迈向国际舞台的战略息息相关。

(三)利用CPV理论的宏观因素对违约概率进行修正

Credit Portfolio View模型(简称CPV模型)是Credit Metrics模型的衍生,其中的宏观经济因素对违约概率起决定性作用。比如,GDP增长率、储蓄率、汇率、固定资产投资和企业景气指数等宏观经济变量,不再是其他模型所用的股票波动率、资产价值等因素,该模型注重一国经济状况,倾向于市场中的系统性风险。CPV模型通过Logit函数把违约概率限制在0—1之间,表达式为:

(式17)

其中,Pt为企业在t时期内的违约概率,Yt为在t时期一个国家的宏观经济指数,表达式为:

Yt=β0t+β1tX1t+β2tX2t+…βntXnt+εt

(式18)

其中,ε~N(0,σ)将式16与式17合并化简,得到违约概率Pt:

(式19)

选取8个与企业相关的宏观经济指标:β1为国内生产总值增长速度、β2为财政支出增长率、β3为总储蓄率、β4为失业率、β5为城镇固定资产投资、β6为100美元兑人民币汇率、β7为企业景气指数、β8为长期利率。

在多元回归方法中选取了拟合效果更好的逐步向后回归法,为了保证单位为同一级别,进行数据处理,处理后数据显示均为平稳(见表10)。再将所有自变量引入回归方程,通过比较变量t值和F统计量以及AIC准则,其过程中同时引入和剔除自变量,在每一步消除显著性最小的自变量,消除了多重共线性的影响,保证了模型变量的最优。

表10 逐步回归检验结果

在剔除财政支出、失业率、城镇固定资产投资和长期利率这些不显著的指标后,拟合优度为98.55%,调整后为97.11%,模型拟合效果较好。回归标准差为0.094,说明各变量的波动较小。DW值为3.054,大于5%显著水平下的du=1.70,说明不存在自相关。F统计量为68.13,也很显著,模型整体的解释能力较强。

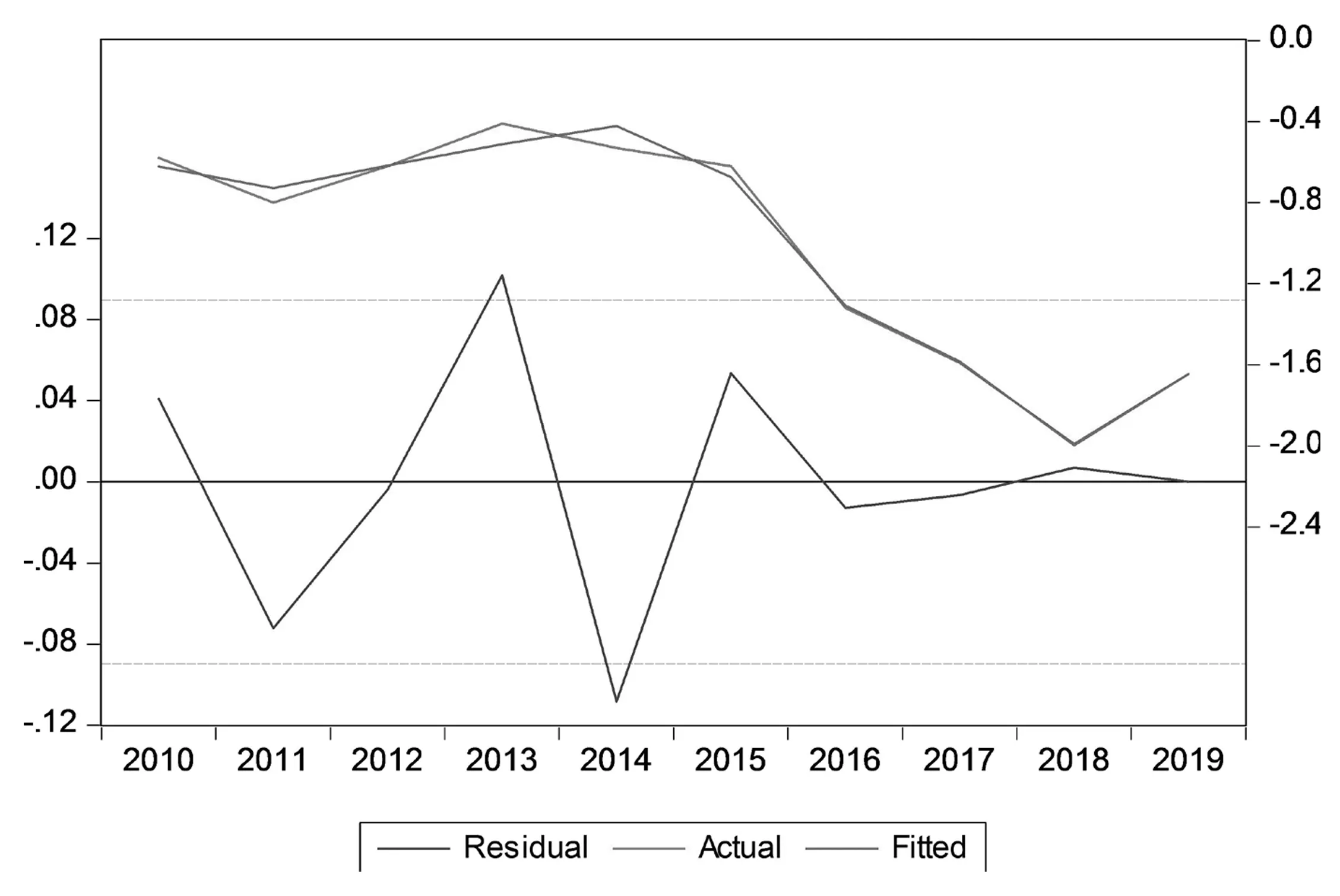

Y实际值和拟合值的对比及其其残差走势如图2所示。

图2 宏观经济指数的实际值和拟合值对比及其残差分布情况

从图2可以看出,Y的实际值和拟合值曲线基本重合,拟合较好,进一步说明模型的有效性。因此,建立的上市公司的宏观经济回归模型为:

Y=-7.27-26.85β1+75.36β6+49.92β3-4.32β7

(式20)

由此可以看出,企业的违约概率与宏观经济指标息息相关,由式18得出Pt和Yt呈同向变动,且回归方程中储蓄率β3和Y值也呈同向变动。

1.指标因素分析

GDP增速与企业违约概率呈反向变动关系。当GDP增速下降时,表示经济不景气,经济活动低迷,一些地方债务一旦无力偿还,企业违约概率就会增高;反之,GDP增速上升,总体经济状况较好,经济高速发展,企业的违约概率自然降低。

汇率与企业违约概率呈正向变动关系。当美元兑人民币汇率下降时,人民币升值,若企业原材料依赖于进口,会降低成本使净利润增加,而且企业以外币核算的货币资金和负债都会产生相应的增值,从而导致违约概率降低;反之,汇率上升,人民币贬值,进口的生产成本增加,资金周转不足,同时以外币核算的借款会为企业带来更多的负债,从而导致高违约率现象。

储蓄率与企业违约概率呈正向变动关系。当储蓄率下降,银行放贷减少,利率有所升高,有利于存款,企业投资减小且伴随着风险降低,进而导致企业违约概率下降。

企业景气指数与企业违约概率呈反向变动关系。当企业景气指数高时,经济运行向好的方向发展,说明企业内部运营良好,资金周转流畅,违约现象较少,违约概率自然降低;反之,企业可能运转不良,资金周转不足,违约概率升高。

将2010—2019年的GDP、储蓄率、汇率、企业景气指数代入回归方程中,得到修正后的Y值,再将Y值代入式18中,得到修正后的企业违约概率。详情如图3所示。

图3 违约概率修正前后对比图

2.模型预测

选取2020全年GDP、储蓄率、美元兑人民币汇率和企业景气指数这4大宏观经济指标。考虑到我国2020年的GDP和储蓄率还未公布,因此根据近10年的数据对2020年GDP和储蓄率建立AR(1)模型进行预测:

GDPt=0.68GDPt-1+0.02St=St-1-0.082

(式21)

将2019年的GDP增长率6.11%和储蓄率44.569%代入回归方程,得到2020年的GDP增长率和储蓄率预测值分别为6.40% 和43.79%,储蓄率总体还是呈下降的趋势,而GDP或许会稳中有升。然后把以上4个指标代入回归方程式20中,Y值得-2.953,再将Y代入式19中,得到上市公司2020年违约概率的预测值为4.955%。说明这与公司长期聚焦零售业密切相关,并且违约概率拟合图也与实际情况保持一致。

三、结论与建议

(一)结论

以某上市公司为例,选取2010—2019年的财务数据,通过引入违约距离建立KMV-Logistic模型,计算企业违约概率。在用CPV宏观理论对违约概率进行修正时,得出GDP增长率、储蓄率、汇率和企业景气指数这4个宏观指标对上市公司影响较大的结论。实证表明,修正后的模型适应性较好。

(二)建议

政府应该加强对上市公司的监管,坚决杜绝上市公司财务报表作假行为。企业应时刻关注宏观政策,了解国内外前沿信息,尤其是进出口贸易、国民经济和金融等方面的信息。企业内部应该成立信用管理部门,定期评估企业各部门的信用状况,认真核对每一笔业务,确保将可能发生的信用问题降低到最小,从而有效防范企业的信用违约风险。

在当今的大数据时代,企业的技术部门应合理应用信用风险度量模型,对自身违约状况进行及时的预警与防范。在企业扩大规模、提高业绩的同时,不仅要注重企业文化发展(如开展活动培养全体员工信用意识、增强自身素质和企业荣誉感),而且还应建立与消费者、供应商之间的联系,消除信息不对称现象,使损失最小化,从而降低企业的违约概率。

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05 06:49:10

中学生数理化·中考版(2021年6期)2021-11-22 07:52:30

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

时代金融(2014年16期)2014-11-10 07:36:24

党建文汇·下(2014年6期)2014-08-26 11:21:59

特区实践与理论(2014年5期)2014-07-24 14:02:08