投资者情绪波动与企业投资效率的联动反应

——基于市场化程度的调节

2021-07-13 02:44:50舒家先

长春大学学报 2021年7期

舒家先,张 雨

(安徽财经大学 金融学院,安徽 蚌埠 233000)

目前,我国资本市场还不完善,非效率投资比较普遍。投资是企业经营的中心环节,是扩大规模的重要手段。投资决策是公司决策的命脉,投资是否有效决定了企业能否稳定发展。非效率投资是对公司规模扩张的误判,无论是投资过度还是投资不足都会影响企业的资源配置效率和经营利润,破坏企业价值。

关于公司投资效率作用机理的研究,学者多半是从内部环境和外部环境两个方面来考虑。内部因素是指产权性质、治理水平和管理人员特征等;外部环境主要是指市场波动、市场完善程度和法律健全性等。然而,投资者和消费者并非完全是理性的,他们的不理性行为和情绪对企业极为不利,尤其对我国并不完善的资本市场极为不利,投资者情绪波动可以直接导致股市变动,而股市影响公司的投资决策和投资效率。投资者情绪波动对投资效率的作用不可忽视。

此外,市场化水平不仅是企业成长的外部环境,其还会作用于企业的内部结构,与投资效率紧密相连。我国各省市市场化水平存在差异性,代表企业所处的内外部环境变量会有所差别。基于不同的市场化水平,企业投资效率所受到的情绪波动的干扰效果也会有所不同。本文以我国A股上市公司为例,运用CICSI和ISI两种方法构建投资者情绪波动变量,探求投资者情绪波动对企业非效率投资的作用效果以及市场化指数在其中的调节效用。

一、理论机制及研究假设

(一)投资者情绪波动与企业投资效率的关系

随着行为金融学的问世,投资者情感指标也已经被纳入判断公司投资水平和投资效率的作用因素之一。投资者情绪会对资产价值产生误判,会作用于股票价格[1],而股票误定价同样会作用于企业投资效率[2]。部分企业为满足投资者对股价的期许,会作出非理性的投资决策,其中被高估的公司更容易引起过度投资,更有甚者,一些企业依照短期投资者投机偏好进行投资战略决策,从而失去公司可持续发展的能力[3]。投资者情绪与非效率投资的关系在于其与投资不足负相关,与投资过度正相关[4],即:投资者情绪激昂,易引发投资过度;投资者情绪低迷,易引发投资不足[5]。投资者情绪波动越剧烈,资本市场越不稳定,越容易形成对股票价格的错误估价,而这种错误估价会作用于企业的投资效率。故提出假设1。

H1:投资者情绪波动越大,企业投资效率越低

(二)市场化水平与投资效率的关系

目前,已有文献对外部要素如市场、法律对投资有效性的实证较少。市场化水平不但是企业生长的外部环境因素,而且影响公司内部治理结构,两者都会作用于投资效率。市场化水平的提高能改善企业的资产配置问题[6],增强内部治理对投资效率的效用,阻碍公司投资过度和投资不足,进而提升投资效率。故提出假设2。

H2:市场化水平与非效率投资有反向抑制效果,市场化指数高的区域,公司的投资效率会更高

(三)投资者情绪波动、市场化水平与投资效率

上述分析表明,投资者情绪波动和市场化水平都会影响投资效率,但一个作为资本市场的变量,一个是企业生存的市场环境,鲜有研究将两者放在一起探讨其交互作用,本文从两个路径探讨其机制:一是市场化水平的进步能够减少投资者与公司的信息不对称,减少投资者非理性行为和股价波动,进而作用于公司投资效率;二是企业外部环境会影响投资者情绪对投资效率的作用,市场化水平不仅是企业成长的外部条件,还可以促进其内部机制的完善,内部控制可以减少投资者情绪对非投资效率的作用。因此,市场化水平可通过发送企业内外部条件、减少投资者情绪波动对投资效率的干扰来提升。故提出假设3。

H3:市场化进程会抑制投资者情绪波动对企业投资效率的干扰,即市场化水平越高,越能减少投资者情绪波动对公司投资效率的作用

二、变量选择与模型设计

(一)变量选择与数据来源

通过国泰安官方网站,选择2008—2020年的数据,ST和已退市公司除外,对数据作预处理,筛选得到3449家A股公司的数据,由于2020年年报数据并未披露完全,所以2020年数据仅为428家。

1.被解释变量

由于没有统一和固定的判定标准,使用Richardson模型(1)Richardson于2006年构建的审计风险模型。来测度投资效率。用原始投资程度数据和测得的数据之间的残差绝对值来表示非效率投资。关于投资者情绪测度,如今对于投资者情感的量化,还没有恒定的标准。易志高和茅宁(2)参见《中国股市投资者情绪测量研究:CICSI的构建》,2009年11期《金融研究》。构建了中国投资者情绪CICSI模型,魏星集、夏维力和孙彤彤(3)参见《基于BW模型的A股市场投资者情绪测度研究》,2014年第33期《管理观察》。在其基础上构建了投资者情绪指数ISI。分别用两种方法得到两个投资者情绪月度数据,分别对其求标准差得到Sent1和Sent2,代表投资者情绪的年度波动,标准差越大,波动越大。关于市场化指标,我国普遍使用《中国分省份市场化指数报告》(4)参见樊纲2018年的《中国分省份市场化指数报告》。。用2014年的总指数得分乘以历年平均增长率再加上2014年的得分得到2015年数据,同理可得2016—2020年的数据。

2.控制变量

选取滞后一期的成长性、资产负债率、规模、回报率、现金水平和上市年龄为控制变量,为保证结果的准确性,加入时间和行业虚拟变量,构建控制时间和行业的模型。详情如表1所示。

表1 各个变量指标

(二)模型设计

Investi,t=α0+α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Sizei,t-1+α5Agei,t-1+α6R+α7Investi,t-1+∑Industry+∑year

(模型1)

模型1是用于构建合理投资水平的模型,可以通过现实投资与模型之间的差额来衡量非效率投资水平。用其作为被解释变量,可以得到:

Invt=β0+λ1Sent+ρInvt-1+βi∑Controls+∑Industry+∑year

(模型2)

通过λ1的正负号判断H1是否成立,加入市场化指数得到:

Invt=β0+λ1Sent+λ2Market+ρInvt-1+βi∑Controls+∑Industry+∑year

(模型3)

通过λ2的正负号判定H2是否成立,加入交叉项得到:

Invt=β0+λ1Sent+λ2Market+λ3Sent*Market+ρInvt-1+βi∑Controls+∑Industry+∑year

(模型4)

通过λ3的正负号判定H3是否成立。

三、实证分析

(一)基于CSCSI构造的投资者情绪波动指数与投资效率

投资者情绪波动、市场化水平与非效率投资的关系如图1所示。

图1 投资者情绪波动、市场化水平与非效率投资

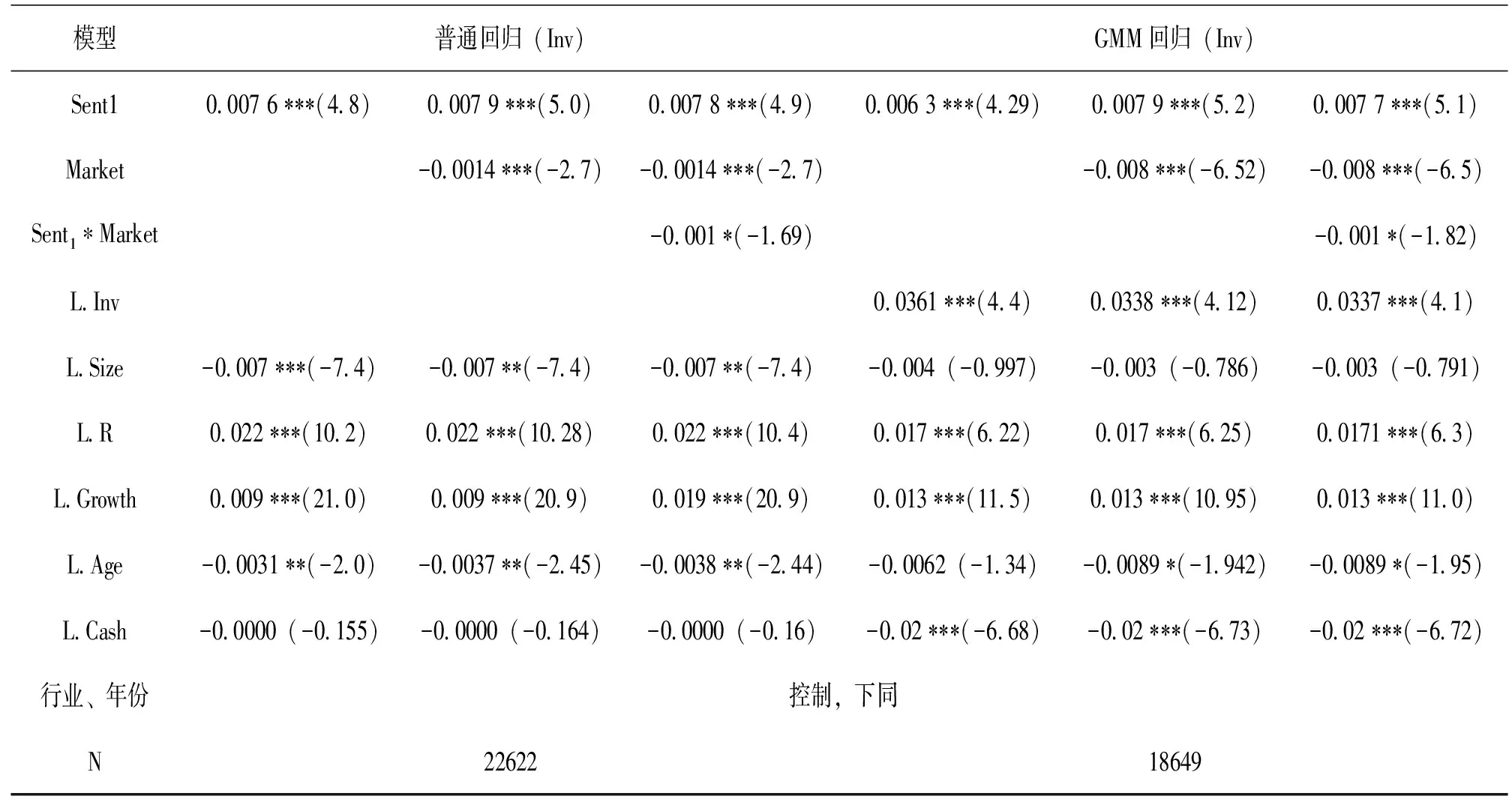

固定效应可以解决模型的内生性问题。在模型中加入时间和行业虚拟变量,同时为检验模型的稳健性,进行系统GMM回归与普通回归模型对比。结果如表2所示。

表2 CICSI波动指数与投资效率

1.投资者情绪波动与投资效率

投资者情绪波动指标Sent1的系数分别为0.0076和0.0063,在1%的统计标准下均大于0,投资者情绪波动越大,公司的投资效率越低;投资者情绪波动越小,投资效率越高。且在4个模型中投资者情绪波动指标的影响方向未发生变化,说明结果的稳健性和准确性,假设1得证。其原因主要是由于高涨和低落的情绪都会影响股票价格,进而作用于企业的投资抉择。市场中投资者情绪波动越大,投资者的非理性程度越高,而企业股票价格偏差越大,会导致投资效率越低;反之,投资者情绪波动越小,股票价格和企业受其干预会更少,投资效率越高。

2.市场化水平与投资者效率

市场化指数Market的系数分别为-0.001 4和-0.008,无论是普通回归模型还是GMM模型均显著小于0,说明市场化程度与企业投资效率呈反比,市场化水平越高,企业的非效率投资行为越少,而市场化水平越低,非效率投资情况越严重,假设2得证。其机理主要是因为市场化水平是企业生长的外部环境,外部环境越完善,企业投资效率越高,且市场化水平越完善的地域,公司的内部结构更加合理,同样也会对企业投资效率起作用。并且在加入了市场化指数和投资者情绪的交叉项后,其影响方向未发生变化,同样证明了这一结果的稳定性。

3.市场化水平的调节机制

投资者情绪指数系数大于0,市场化指数系数小于0,交叉项系数也小于0,代表市场化指数反向调节投资者情绪波动和企业投资效率的关系。当公司所处地域市场化水平较高时,市场的稳定会减少投资者情绪波动对企业效率的负向效用,假设3得证。其机理主要是因为市场化水平越高,公司披露的信息越多,市场更加有效,投资者的非理性程度以及企业的融资成本低,投资效率更高。此外,市场化水平作为企业成长的外部环境,可以促进企业内部机制的完善,进而减少投资者情绪对投资效率的影响。

GMM模型中被解释变量的滞后项L.Inv的系数大于0,分别为0.0361、0.0338和0.0337,说明上一期非投资效率水平会对下一期产生影响。这主要是由于公司一期的投资水平无论是过度还是不足,都代表着企业管理者的非合理行为的存在,短期内很难改变。

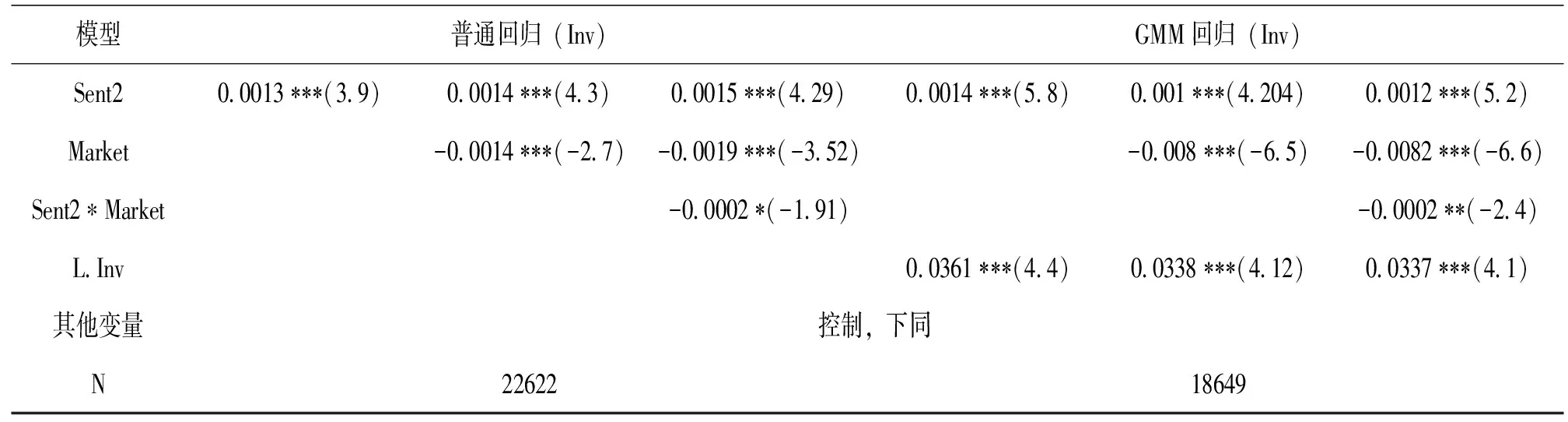

(二)基于ISI构造的投资者情绪波动指数与投资效率

为了检验模型的稳定性,除了用两种方法回归外,用Sent2重新建模,控制其他变量、年份和行业,投资者情绪波动系数大于0,市场化指数系数小于0,其交叉项系数小于0(见表3)。证明投资者情绪波动越大,投资非效率越严重;市场化程度越高,企业的非效率投资程度越低,且可减少投资者情绪波动对企业效率的影响,显示了市场化进程对投资者情绪与企业投资效率之间的反向作用机理。一个完善的市场可以帮助公司经营者做出投资决定,不会被投资者的情感过度干扰,这与上文构建模型结果一致,影响方向均为发生改动,说明模型和结论的稳健性。

表3 ISI波动指数与投资效率

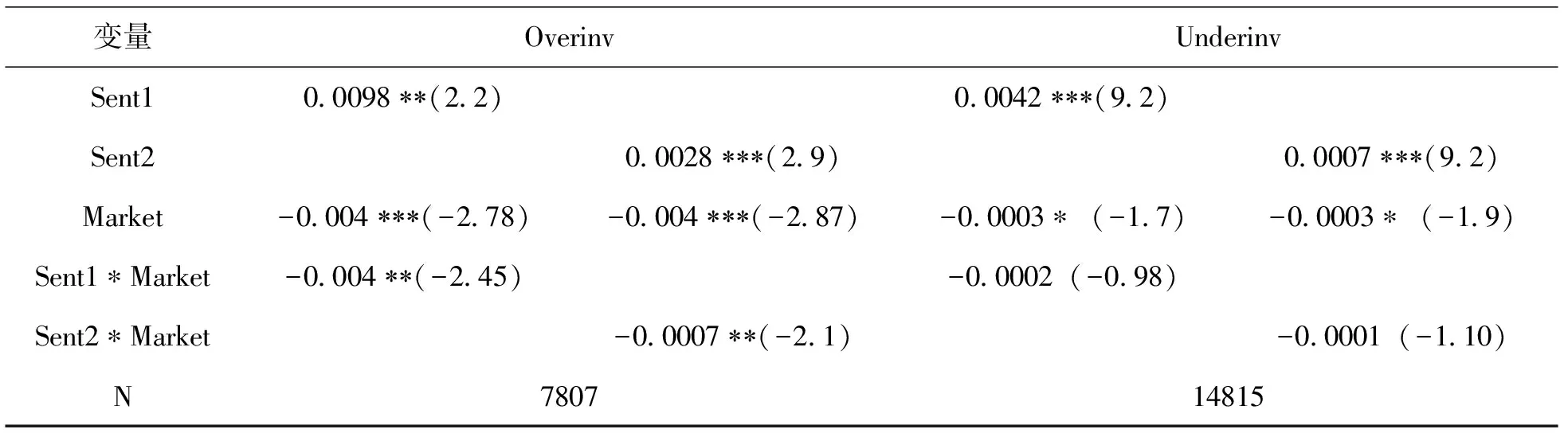

(三)投资者情绪波动、市场化指数与投资过度和投资不足的关系

为了更深入研究,将非投资效率分为投资过度和投资不足,分别判断其之间的关系(见表4)。由表4数据可知:Sent1和Sent2代表的投资者情绪波动与投资过度都呈正比,说明投资者情绪的波动程度越大,越容易造成企业投资过度;市场化程度与投资过度呈反比;其交叉项系数都小于0,说明市场化程度可以反向抑制投资者情绪波动对投资过度的影响。Sent1和Sent2代表的投资者情绪波动与投资不足都呈正比,说明投资者情绪波动会引起投资不足;市场化指数和投资不足呈反比;Sent1和Sent2与市场化指数的交叉项系数虽然为负值,但不显著,说明市场化水平对情绪波动的抑制作用不明显,有待深入探讨。

表4 投资者情绪波动、市场化指数与投资过度、投资不足

四、结论与建议

从资本市场的投资者情绪波动和企业外部环境市场化指数出发,研究在市场完善度干预的情况下,投资者情绪波动对投资效率的作用机制。结果表明:(1)投资者情绪波动与非效率投资呈现正相关的关联,投资者情绪波动会恶化企业的非效率投资情况;(2)市场化水平对非效率投资有约束效用,市场化水平能减少公司的过度扩张和投资不足,使投资趋于正常合理水平;(3)市场化水平可以削弱投资情绪波动所引起的投资非效率问题;(4)投资者情绪的波动易引起企业的投资过度和投资不足,市场化水平可以调节投资者情绪波动对投资过度的效用,但对于投资不足的调节作用还有待验证。

资本市场的公司高效运作可以提供多条思路。在越来越多的公司进入资本市场且在我国市场并不完善的状况下,要想使公司实现有效投资,对投资者的关注也是必不可少的,应加强对投资者的引导,扩充投资知识,运营智能投顾平台,减少投资者情绪的盲目浮动。此外,在关注资本市场的同时,也要关注企业成长的市场环境,公司不仅需要构建稳健的内部环境,政府也应该对外部环境进行监管,加强国家制度建设,不断完善市场制度。只有有日趋完善的外部环境,才能降低投资者和企业之间的信息不对称,减少投资者和公司运作者的不理性行为,公司的规模扩张才能日趋合理。

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

英语文摘(2019年2期)2019-03-30 01:48:32

新农业(2017年2期)2017-11-06 01:02:23

环境保护与循环经济(2017年2期)2017-09-26 11:52:16