高校教育成本核算的必要性与可行性

——作业成本法应用于高校教育成本核算的研究

2021-07-13 10:17杨秀波陈斯涵沈睿俣沈彤彤南京师范大学

现代经济信息 2021年18期

杨秀波 陈斯涵 沈睿俣 沈彤彤 南京师范大学

一、高校教育成本核算的必要性和意义

(一)高校进行教育成本核算是落实国家重大决策部署

近些年,政府部门和行政事业单位基本上都依靠财政拨款进行运营,没有进行规范的成本核算,无法为政府部门的决策、财政部门的有效拨款提供科学依据,为切实有效地解决该问题,满足国家与社会的发展要求,提高社会公众的满意度,政府开始注重成本效益,政府和事业单位的会计制度开始改革,2017年,规范了包括高校在内的行政事业的成本核算工作的《政府会计制度—行政事业单位会计科目和报表》出台;后期,财政部制定的《事业单位成本核算基本指引》,业对事业单位的成本核算工作提供了具体操作指引。由此可见,高校的教育成本核算已经成为必然的趋势,高校进行规范的教育成本核算,提高资金使用率,使资源配置更优化,是对国家的重大决策的落实,有利于政府部门的决策、财政部门的有效拨款和提高社会公众的满意度。

(二)高校教育成本核算有利于提高教育经费的使用率

近年来,为实现普及高等教育,提高国民素质的目的,我国高校数量不断增加、高校规模不断扩张,使学生入学人数、入学机会得到了急剧增加,另一方面,也造成了国家教育资源短缺、高校教育资金压力大的现象,然而,一些高校仍然加大对效益不好的专业、计划等加大投入,存在着教育资源浪费的现象,究其原因,很多高校没有进行具有现实意义的教育成本核算和教育成本控制,没有合理利用教育资源,从而导致了教育资源短缺与教育资源浪费的供给与需求的矛盾,所以高校应进行教育成本核算,一方面可以实现不同年份的成本项目对比,物尽其用,降低教育成本,另一方面,将高校不同专业的成本与其就业率等对比,将效益不好的专业等取消,提高高校教育资金的使用率,提高办学质量。

(三)高校教育成本核算能为缴纳学费制定依据

高校是公共性和服务性的事业单位,培养的高校学生有利于社会的发展和国家的进步,因此社会和国家是高校教育的受益者,根据费用一贯的分配原理“谁受益谁承担”,政府和国家要为此承担一定的费用,但高校不以盈利为目标,仅依靠财政拨款运行存在较大难度,同时个人和家庭才是高校教育活动的最大受益者,应当承担一部分的教育费用,即学费,从而实现高校运行和高校教育目标,那么如何确定不同类型学生的学费,则要对高校的教育费用进行核算,从而计算出本科生等的生教育成本,以帮助政府相关部门和高校共同制定不同类型学生的学费标准。

二、高校成本核算的可行性

(一)高校教育成本核算存在的困境

高校的教育成本核算已经开始进行,但目前的高校教育成本核算存在许多困境,根据文献梳理和访谈调研,得出的结果主要分为以下两大点:

1.人员、制度、核算意识、核算内容等方面的困境

刘艳红认为多年来高校存在着教育成本核算意识、管理意识淡薄,教育成本和经济效益无人知的问题;刘淑方指出当前的政府会计制度还没有融入到高校的教育成本核算中。石睿认为“双基础,双分录,双报告”这一新政府会计制度,加大了会计核算工作的工作量和难度;同时,根据笔者对高校财务人员的访谈发现,高校的财务人员之前对高校的教育经费等只是进行收付核算,缺乏由预算会计转向教育成本核算会计的理论知识与实践经验。由此可见,高校教育成本核算存在着成本核算意识淡薄、高校财务人员缺乏必备的高校教育成本核算知识等问题,但随着《事业单位成本核算基本指引》和新政府会计制度的实施,加大高校财务人员的培训、加快核算技术板块的构建,上述问题应该可以得到有效的解决。

2.关于高校教育成本核算方法的困境

根据笔者对一些高校财务人员的访谈调研发现,目前的高校普遍存在着不知道如何合理地选择以及构建高校的成本计算方法;同时科研费用的分配也不知如何处理。张倩也指出如《事业单位成本核算基本指引》等文件也没有明确规定我国高校进行教育成本核算的成本方法和具体操作;郑瑄,胡鹏指出我国多数高校现在常采用的以全校的总教育成本平均到全校实际学生人数的生均成本法,这种教育成本核算方法并不能准确反映不同类型的学生的教育成本。所以构建一个合理的、可行的高校教育成本核算的方法是我们的首要任务,本文将探讨如何将作业成本法合理地运用到高校的教育成本核算当中。

(二)高校教育成本核算运用作业成本法的可行性与核算体系框架

1.作业成本法适合于到高校成本核算的原因

作业成本法适用于直接费用较少,间接费用较多的企业,而高校对于不同类型学生教育成本的核算过中,直接教育成本较少,间接教育费用较多,需要先分配后再归集,所以可将作业成本法合理地应用在高校的间接教育成本核算中。

2.作业成本法运用于高校教育成本核算的体系框架

(1)体系构建

首先,高校教育成本的核算,若以高校每个学生为成本核算对象,不具有可操作性,且计算过程太过繁琐,考虑到高校学生主修的专业、消耗的教育资源不同,高校常将专业特点,消耗教育资源相近的专业组合成一个学院,通过院系来实现教学与日常生活管理,所以通过将各学院作为间接成本核算对象,计算各学院的总成本,再根据一定标准均分到学生上,得出学生的生教育成本。

其次,以高校各学院为中间成本核算对象时,可以将本学院教师的工资、资产折旧、行政人员的办公费、水电费、科研成本、维修费,本学院学生的助学金,奖学金等等直接教育成本直接归集到各学院,将学校公用的水电费、资产折旧费、行政人员的办公费等间接教育成本通过资源动因分配给六大作业中心:教学作业中心、教学辅助作业中心、科研管理作业中心、行政管理作业中心、学生管理作业中心、后勤管理作业中心。再根据各作业中心的作业动因将各作业中心的费用分配给各学院。

最后,学院的直接教育成本加上由作业中心分配而来的间接教育成本,就得到学院总教育成本,而由于学院里不同类型学生消耗的教育资源也不同,可根据学院标准学生人数=学院实际本科生数*1+学院实际硕士生数*1.5+学院实际博士生数*2,将学院的实际学生人数折算为标准学生人数,再用学院教育总成本平均标准学生人数,得出本科生均教育成本,随后用学院硕士生、博士生的实际人数乘以相关的折算系数,得到硕士生等的生均教育成本,由此,构建的高校教育成本核算体系如图:

图1 高校教育成本核算体系图

(2)高校教育活动资源动因分析

高校的教育资源消耗可分为人员费用(工资等)、对个人和家庭的补助和费用(助学金、奖学金、住房补贴等)、固定资产折旧费用(教学楼、教学设备等折旧)、公用费用(水电费、维修费、办公费等)科研经费费用,其资源动因如表1:

表1 高校教育活动资源动因分析

(3)高校教育作业的动因分析及作业中心费用分配

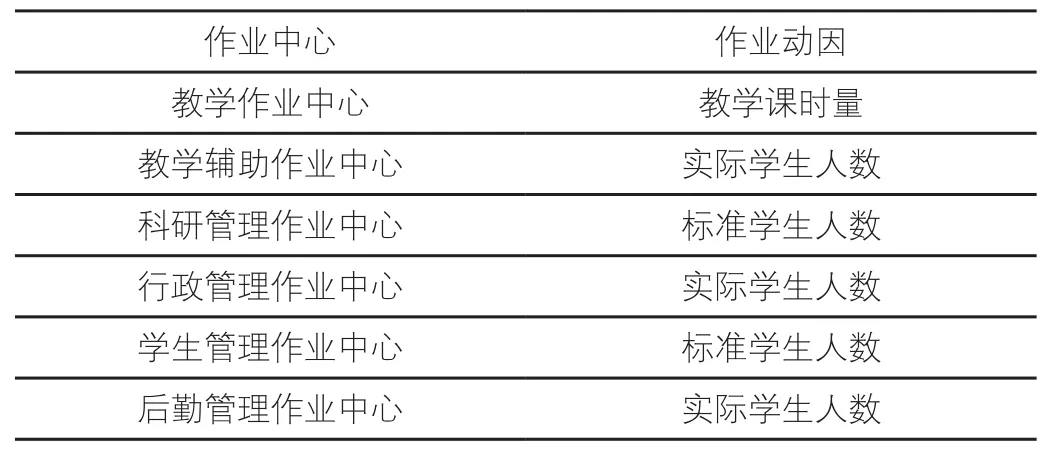

作业动因就是产品耗费资源的单位,高校作业中心的作业动因分析如下:

表2 高校作业中心的作业动因分析

三、结语

高校进行教育成本核算是落实国家的重大决策部署,能为学费的制定提供合理的依据,也能帮助高校进行成本分析,从而提高高校教育资金的使用率,因此高校进行教育成本核算非常有必要,且随着政府开始注重成本效益,想要提高社会公众的满意度和满足国家、社会的发展要求,意味着进行规范的教育成本核算已经成为必然,那么高校应如何计算高校的教育成本就显得尤为重要,本文探讨了如何将作业成本法合理地运用到高校的教育成本核算当中,以期能为高校教育成本核算提供一点建议,但本文没用高校的实际数据进行核算,从而无法定作业动因等的划分是否合理,未来,这些都是高校进行教育成本核算仍需要探索的问题。

猜你喜欢

中国非营利评论(2019年1期)2019-06-18

消费导刊(2018年10期)2018-08-20

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

中国教育信息化(2015年18期)2015-08-23

中国教育信息化(2015年5期)2015-08-22

当代修辞学(2014年3期)2014-01-21

中国火炬(2010年6期)2010-07-25