企业并购中资产价值评估的收益法应用研究

2021-07-12 01:21赵凤红

经营者 2021年11期

赵凤红

(中化弘润石油化工有限公司,山东 潍坊 261061)

为了更好地理解收益法的运用,结合企业实际现状分析,A 企业日前正常经营,发展前景良好,所以可采用永续法确定收益期,即采用无限年期。采用的案例——A 公司为非上市公司,本公司的β系数的确定,可比照类似A 公司的上市公司的公开数据,本次还选择了B 公司和C 公司与待估的A 公司相似的上市公司计算β值。

一、收益期计算β 系数具体步骤为:

第一步,计算市场收益率和个别收益率。由于我国股票市场波动较大,价格波动中偶然因素太多,市场综合指数无法客观反映证券市场的净资产收益率状况,因此本案例市场收益率采用上海证券交易所实际加权平均净资产收益率,个别收益率资料根据上交所公布的上市公司B 和C 的实际资料为准。

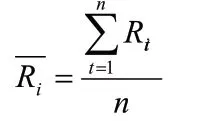

第二步,分别求得个别平均收益率、市场平均收益率。

个别平均收益率:

式中,Ri为个别平均收益率

市场平均收益率:

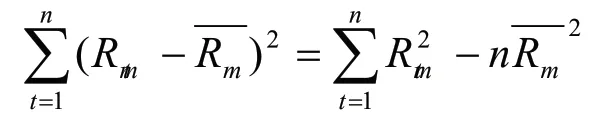

第三步,求得个别收益率和市场平均收益率两者的协方差,其公式为:

式中,COV(m,i)为个别收益率和市场平均收益率的协方差。根据计算:

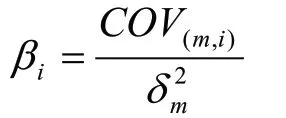

第四步,求得市场收益率的方差,其公式为:

第五步,求得被评估公司的β系数。

上述计算的β系数分别是上市公司B 公司和C 公司的系数,由于A公司为环保产业非上市公司,还需要参照上市公司中与A 公司情况相似的公司的β系数来确定自己的β系数。为确定其β系数可以采用比较法,具体有管理层比较和公司比较两种。

(一)管理层比较

管理层比较是指在确定被评估企业β系数时,可以请3到5名管理人员坐在一起,确定被评估企业在行业中的位置。评估人员并不需要向管理人员提供各行业实际的β系数,只需要这3到5名管理人员的选择与被评估企业最相似,如果他们的意见相同,就对被评估企业的β系数有了一个合理的估计。

(二)公司之间比较

公司比较是指在确定被评估企业β系数时,由管理人员列出一些上市公司,这些上市要求与被评估企业最相似,比照该类别公司公开数据的β系数来确定被评估公司的β系数。

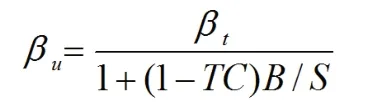

在求得β系数时,存在未消除资本结构影响和消除了资本结构影响的情况,两者之间β系数关系如下:

βt——未消除资本结构影响的公司β系数

TC ——公司所得税率

B/S ——根据市场价值估算的被评估企业的债务与股本比率

βu——消除了资本结构影响的公司β系数

因此计算公司的消除了资本结构影响的β系数公式为:

经过综合分析,我们认为A 公司与C 公司的经营风险相同,根据上述测算,C 公司的β系数为1.11,它的负债与股本的比率是2.32,所得税率为15%,则其消除了资本结构影响的β系数为:

被评估公司A 与公司C 的经营风险相同,目标负债与股本的比率是2.5,所得税率为25%,则A 公司企业价值评估项目的β系数为:

根据以上测算,被评估企业采用CAPM 模型确定的折现率(r)为:

折现率取10%。

二、资产评估实践中值得特别关注的几个问题

第一,无风险利率。

第二,折现率应当体现投资回报率。

第三,折现率与资产的收益风险高低有关。

第四,折现率应当和资产收益多少相匹配。

第五,折现的报酬率的基本参数不低于三个年度。

第六,折现率的确定应考虑不同评估目的的企业价值评估。

三、未来自由现金流量估算

(一)未来收益额的选择

收益是在一定的持有期内因持有某项资产而获得的净收入,产生的现金净流量表现为净利润和现金净流量。

(二)未来自由现金流量估算步骤

1.资本性支出测算。本案例中的资本性支出根据公司前三年资本性支出额占主营业务收入的比例,采用综合调整法,估计未来的项目投资,与上述相同的比例。该公司是高新技术企业,初期减征所得税,以后年度按15%的税率进行预测。

第一,固定资产净额。公司前三年(2018—2020)固定资产净额与主营业务收入的占比为1%左右。公司因有新的项目投资,预计未来呈上升趋势,比例在3%左右。

第二,无形资产。公司前三年(2018—2020)无形资产与主营业务收入的占比在1.9%,预计未来几年将有所增加,其比例将达到5%。

第三,长期投资。公司前三年(2018—2020)长期投资与主营业务收入的占比在2.71%,预计未来几年将在3%左右。

2.营运资本追加额的测算。预测未来营运资本需求量是根据资金需求量与销售额的关系。

第一,货币资金及现金等价物。公司前三年(2018—2020)货币资金及现金等价物占主营业务收入的比率平均为36%,但呈逐年下降趋势,因此预计货币资金及现金等价物占营业收入的比例为30%。

第二,存货净额。公司前三年(2018—2020)为21%,预计未来将在18%左右。

第三,应收账款净额。公司将加大销售力度,加快营运资金的周转速度,加强应收款项的回收力度,预计未来几年这一比例将降至50%。

第四,无息流动负债。公司前三年(2018—2020)占主营业务收入的比例在1.66%。随着市场竞争的加剧,占用其他企业流动资金的比例将逐年降低,将这一比例将降至70%左右。

第五,付息债务。根据以上预测得出,2021年无息负债11,623万元,2022年无息负债12,786万元,2023年无息负债14,064万元,2024年无息负债15,471万元,2025年无息负债17,018万元。

第六,未来自由现金流量估算。根据以上预测,得出自由现金流单位是人民币万元。

一是税后净利润为2021年12,057万元,2022年13,307万元,2023年14,714万元,2024年16,360万元,2025年18,101万元。

二是当期折旧为2021年523万元,2022年575万元,2023年633万元,2024年696万元,2025年766万元。

三是总现金流量为2021年12,580万元,2022年13,882万元,2023年15,347万元,2024年17,056万元,2025年18,867万元。

四是营业流动资金投资为2021年499万元,2022年2,091万元,2023年2,301万元,2024年2,532万元,2025年2,785万元。

五是固定资产投资为2021年2097万元,2022年349万元,2023年383万元,2024年422万元,2025年464万元。

六是无形资产投资为2021年3641万元,2022年581万元,2023年639万元,2024年703万元,2025年774万元。

七是自由现金流量为2021年5,533万元,2022年10,861万元,2023年12,024万元,2024年13,399万元,2025年14,844万元。

四、结语

经济发展全球化背景下,资产兼并收购可以增加企业竞争力、扩大企业规模、促进其多元化发展。在并购过程中,资产价值评估的收益法非常重要,先采用永续法确定收益期,再分步求得被评估公司的β 系数,然后计算确定未来自由现金流量。

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

小学生学习指导(高年级)(2018年3期)2018-11-29

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

读写算·高年级(2017年4期)2017-04-15

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

语文教学与研究(读写天地)(2009年5期)2009-06-10

现代经济信息(2009年8期)2009-02-03