浅议文化产业引导股权投资基金的风险防控

2021-07-02 11:02:30辛欣

上海商业 2021年6期

辛 欣

随着经济全球化进程,文化与经济、政治的交融渗透已不可分割,相互支撑成为一个国家综合国力软实力的重要标志。从某种意义上,这是一个国家竞争力的内生动力,也是物质文明和精神文明协调发展的必然要求。国家和政府为了贯彻产业政策,推动文化产业快速、健康和可持续发展,设立了文化产业发展引导资金。之后,中宣部、财政部为激活财政引导效应,对其引入市场化运行机制,成立文化产业引导股权投资基金(简称引导基金)。

引导基金在市场运营的过程中,随着投资的推进经常伴随着风险的发生,处于不同阶段产生不同的投资风险。投资风险是投资主体为实现其投资目的而对未来经营、财务活动可能造成的亏损或破产所承担的危险。

引导基金的风险即基金的投资风险,根据资本资产定价理论、投资组合理论,将投资风险可分为系统性和非系统性风险两种类型。系统性风险通常伴随在基金外部、不为基金所预计和控制等因素造成的风险。系统性风险是无法消除的,又称为“不可分散风险”,无法通过多样化的投资组合进行防范或抵消,但可以通过控制资金投入比例等方式,减弱系统性风险影响。非系统性风险是与基金有关的特有因素的风险,非系统性风险是可以通过多样化投资来分散的,也称为“特有风险”或“可分散风险”。

一、系统性风险防控

1、防控思路

一方面,加强政治、经济、政策等政治环境变动的关注,强化私募股权投资、法律法规等法律环境建设,积极应对金融市场等宏观经济环境变化,分散文化产业投资风险。另一方面,通过行业协会增进同行业间合作与沟通,基金主管部门加强引导基金的日常监管。主管部门原则上不干预基金日常运行,但出现违法违规和偏离政策导向等情况时,有“一票否决权”,按协议终止与基金管理人合作。

2、量化指标

根据资本资产定价模型(CAPM) ,对系统性风险建立量化指标,衡量市场的风险程度,通常用贝塔系数(β) 表示,是对特定投资(或投资组合)的系统风险度量。相对于市场组合而言, β系数的经济意义在于特定投资的系统风险是多少。

一项投资的β值可以度量该项投资对整个组合风险的贡献, β值可以作为这一投资风险程度的大致度量。公式如下:

其中:分子cov(Kj,Km) 是第j项投资报酬率与市场组合报酬率之间的协方差,它等于该项投资的标准差(δj) 、市场组合的标准差(δm) 及两者相关系数(Rjm) 的乘积。

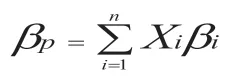

度量多项投资组合的系统风险(βp) 等于投资于多个被投资企业的β 值的加权平均数,公式如下:

其中:Xi是第i 项投资所占比重, βi是第i 项投资的系统风险。

基金的系统性风险无法消除,无法通过多样化的投资组合进行防范或抵消,但通过控制资金投资比例,可以减弱系统性风险的影响。

二、非系统性风险防控

1、防控对策

(1)加强当事人管理

引导基金的当事人包括投资人、管理人、托管人和被投资企业。加强当事人管理,一是提高募集对象资质,健全投资人制度。从制度层面规范募集对象标准,完善合格投资人条件,加强投资人的风险承受和应对能力。二是提高基金管理人综合能力,发挥在基金运作中的核心作用。不断优化内部环境,健全公司治理结构、清晰组织架构和职权;设立专业投资决策委员会,建立经营层、基金项目决策委员会、基金投资委员会三层决策机制,聘请专家对项目分析指导;提高投资管理人员的专业性、独立性、职业道德与胜任能力;组建大数据风险管理平台,加强风险预防,提高管理人风险应对能力、决策效率和决策水平;严格执行基金业协会登记备案规定,保证及时、真实与合规。三是合理确定托管银行,确保托管人尽职尽责。受托银行根据投资协议及立项决策会议纪等文件,将投资款拨付至被投资企业账户,保证资金拨付安全;托管银行按照托管合同和《基金法》有关要求,加强对基金管理人投资行为的实时监控,核查资金动向,定期提供监管报告,保证托管资金安全与合规使用。四是确认被投资企业信息真实,评估投资风险与价值。通过对投资对象的尽职调查,发现在治理结构、股权结构、制度管理、内控设计及运行的风险,评估其价值、发展和战略,衡量经营不确定性、宏观经济环境变动对被投资企业带来的风险与收益,判断投资价值。

(2)规范募集流程

不论基金管理人自行募集还是委托有资格的第三方基金销售机构募集,都应严格遵守合格投资者制度,不得向合格投资者之外的单位和个人募集资金,评估确认投资者风险识别和承担能力。基金募集应经过募集筹备期、基金路演期、投资者确认、协议签署及出资四个阶段,履行特定对象确定、投资者适当性匹配、基金风险揭示、合格投资者确认、投资冷静期以及回访确认(非强制)等程序。

(3)确保投资程序

流程规范性是非系统性风险防控的有效方式。一是基金管理人严格规范基金投资流程,即项目开发与筛选、初步尽职调查、项目立项、签署投资框架协议、尽职调查、投资决策、签署投资协议、投资交割。需要注意,在“项目立项”与“投资决策”前发现有信息要补充,重复“初步尽职调查”与“尽职调查”,直到“投资交割”。二是基金管理人要制定详尽的调查计划,确定基金投资领域、支持方向、预期目标等,通过收集整理目标企业资料、进行企业访谈与现场调研,做好业务、财务和法律尽职调查,以便能发现并识别投资风险,评估风险大小及其对投资项目的影响,并提出风险应对方案,进行风险和责任分担。在遴选中还应关注目标企业投资人、业务范围、社会影响等信息,特别要分析近期审计资料,了解经营、财务状况,判断未来发展前景、投资价值,发现潜在风险,为投资决策提供重要参考。

(4)加强投后跟踪

引导基金投资是委托基金管理人进行的“价值增值型”投资,为确保被投资企业向预期方向发展,提高专项资金使用效率,实现保值增值,基金管理人应适当参与目标企业的经营管理,加强投后管理措施的实施,注重管理和经营的有机结合;参加其股东会、董事会,关注“三重一大”事项;向其派出管理人员,参与日常经营管理,确保资金使用符合政策目标并保值增值;通过定期获取被投资企业的月报、年报资料,加大财务跟踪力度,分析财务信息、资金使用情况,检查发展策略、计划执行情况,对被投资企业监控,有效控制和降低投后风险。

(5)建立投后止损

根据被投资企业实际经营情况,建立止损机制,防范基金退出风险。一方面明确投资规模的限制,设定单个项目投资额不超过被投资项目总投资额或企业总股权的百分比和总投资额,不成为控股股东,防范经营不确定性给基金造成高额亏损。另一方面,设定被投资企业业绩和其他指标未达目标时的回购条件。同时,引导资金主管部门和受托监管机构加强基金投后跟踪管理,确保财政资金保值增值,对投资中产生的损失承担一定的责任。

2、量化指标

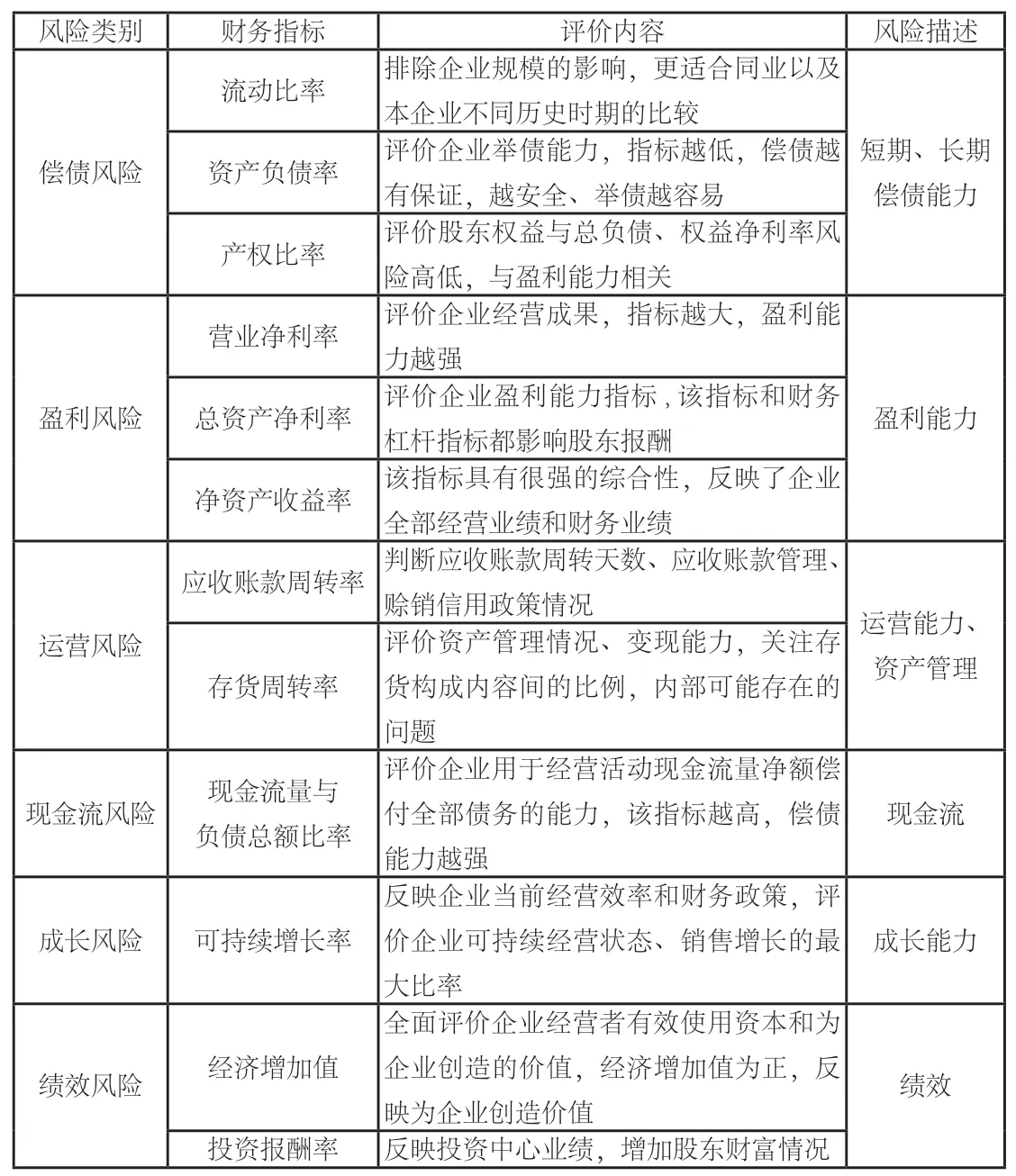

(1)关键财务指标

分析被投资企业以前年度和近期的财务报告,运用杜邦分析法,分析关键财务比率间内在联系,对企业财务状况、经营成果和现金流量,以及经营发展趋势进行风险评价,建立财务风险量化评价指标体系(如下表)。

(2)风险评价指标

基金投资人与基金管理人形成委托—受托代理关系后,基金管理人代表基金投资人向目标企业投资,代表了投资人的目标,即投资收益最大化与风险最小化。投资风险大小常用标准差(δ) 表示。

其中: Ki是投资第i 个企业的期望报酬率; K是均值; Pi投资第i 个企业的概率。标准差是以均值为中心计算出来的绝对值,还可以采用变异系数这一相对指标来分析风险,即标准差与均值的比例关系,从相对角度观察差异和离散程度,变异系数越小投资风险越小。

此外,根据投资组合理论,基金投资多个目标企业的投资风险可通过加权平均风险评价指标,由标准差(δp) 表示。影响投资组合的标准差不仅取决于单个企业的标准差,还取决于企业间的协方差(δjk) 。随着投资组合中的被投资企业个数的增加,协方差项比方差项更加重要。公式为:

其中: m是组合内投资总数; Aj是第j 个投资在投资总额中的比例; Ak是第k 个投资在投资总额中的比例; δjk是第j 和第k 个投资的预期报酬率的协方差。协方差是用来衡量各项投资之间的共同变动程度,公式为:δjk=rjkδjδk

引导基金投资被投资企业财务风险量化评价指标体系

其中: rjk是第j与第k个投资间的预期相关系数; δj是第j 个投资的标准差; δk是第k 个投资的标准差。投资组合的收益是加权平均收益,但投资组合风险不是加权平均风险,投资组合能降低风险。

总之,文化产业引导股权投资基金的投资风险存在于市场经济中,如果没有对各种各样的风险加以把控,会对基金的投资收益构成直接威胁。因此,分析基金的系统性和非系统性风险,设置风险量化评价指标,采取积极的风险防范对策,对投资风险进行有效的全面管理,才能确保文化产业引导股权投资基金充分发挥杠杆作用,保证财政资金的安全性和效益的最大化。

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:33:56

当代医药论丛(2021年3期)2021-03-17 07:03:12

中国男科学杂志(2016年5期)2016-12-01 05:20:21

赤峰学院学报·自然科学版(2015年15期)2015-03-21 00:30:56

名作欣赏(2014年29期)2014-02-28 11:24:31

医学理论与实践(2012年4期)2012-12-09 07:23:25

外语学刊(2011年6期)2011-01-22 05:54:59

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46