基于财务指标—logistics模型对建筑行业进行财务风险分析

——以BY股份为例

2021-07-02 11:02谈泳彤

上海商业 2021年6期

谈泳彤

一、引言

2021年国际金融局势因疫情已出现动荡,预计建筑行业将因此面临日益复杂多变的外部环境。建筑装饰行业项目工程工期较长,工程验收、审计决算有一定滞后期,因此建筑企业应收账款金额较大且周转速度较慢,其财务风险呈现出不确定性与复杂性。预测财务风险有利于完善全面预算管理,应对因垫资、回款不及时等带来的经营风险提高,以更好的应对外部环境波动。

二、公司简介

(一)BY股份财务现状分析

宝鹰股份注册资本4.5亿元人民币。是国内综合建筑装饰工程承建商,以建筑装饰装修等工程的设计、施工与安装为主营业务,宝鹰股份于2013年宣布借壳"成霖股份"成功上市,2014年正式更名为"宝鹰股份"。

1、公司财务情况

从资产结构看,其采取投资主导的发展战略。以对子公司的经营性资产管理为核心,近年来快速向中国华东地区与海外市场扩张。采用专一化战略,聚焦于装饰工程施工产业。从资本结构看,其属于经营性负债资本为主的经营驱动型企业。经营性负债规模的增加降低融资成本,增加财务杠杆扩大收益。BY股份凭借其较强的上下游关系与综合实力在行业颇具竞争优势,行业地位上升。近年其连续参与了北京大兴国际机场、港珠澳大桥等一系列工程的建设,顺应“一带一路”政策发展积极向海外市场拓展。

2. 公司面临的风险

(1)集团化管理风险

BY股份拥有国内外31家全资子公司,覆盖15个国家与地区。公司呈现出鲜明的集团化特征,如何协调统一、加强管控,实现多元化后的协同效应,提升整体运营和管理效能是今后公司发展面临的风险因素之一。

(2)房地产政策调控风险

中央及地方政府房地产调控政策的变化,直接影响市场对房地产行业走势的预期。在坚持“一城一策”的前提下,市场热度窄幅波动或将成为常态,加之住房制度改革、人口人才政策等多因素层层叠加,如果政府继续出台更为严厉的房地产调控政策,或将增加公司的经营和业务压力。

(3)海外业务风险

2021年海外疫情持续,在贸易和投资保护主义,以及部分地区地缘政治的影响下,部分国家出现债务违约、国内局势动荡等问题的风险仍然存在,增加了BY股份跨国工程建设和投资的风险,对市场开发、新签和在建项目带来挑战。

三、财务风险模型的建立

(一)样本选取标准及确定

企业名称被冠以ST(Special treatment),是指境内上市公司经营连续两年亏损,代表退市风险警示。房地产市场和建筑市场共同构成建筑产品生产和流通的市场体系,有着密不可分的关系。因此,本文以BY股份所在建筑行业为范围样本,选取国泰君安数据库证监会2012版行业分类中,2017年-2020年建筑业的100家非ST企业,20家房地产业和建筑业ST企业。

(二)指标选取标准及确定

1.指标选取

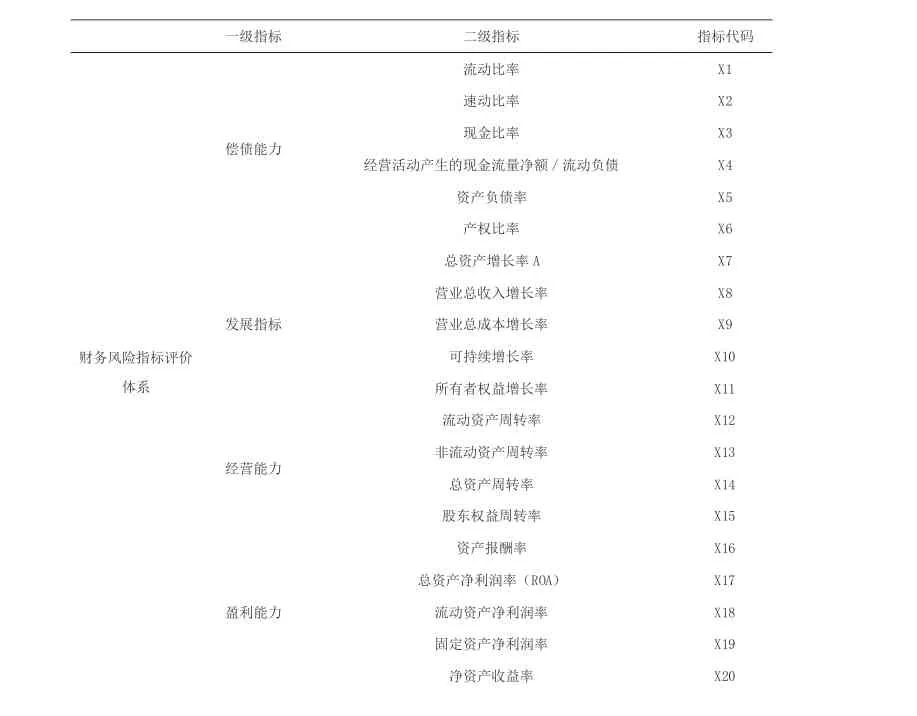

综合多方面的财务比率分析方法可以用来比较不同企业的收益与风险,有助于系统的判断企业财务状况与未来财务风险。因此,本文选择覆盖偿债能力比率、发展能力比率、经营能力比率与盈利能力比率等25个财务比率指标为初级财务指标。

2.指标筛选

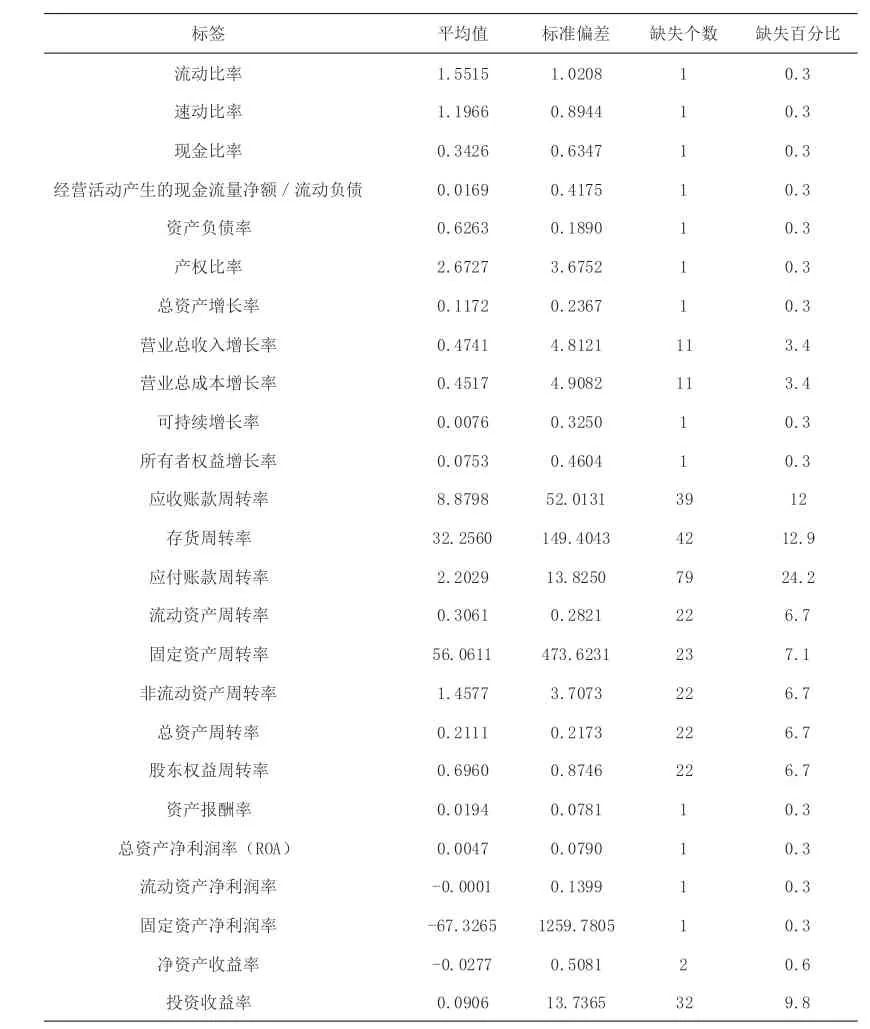

通过spss缺失值分析,去除缺失百分比超过7%的财务比率指标。结果如表1所示,建立表2所示财务指标体系。

表1 初选财务指标缺失值统计结果

表2 财务风险指标评价体系

(三)主成分分析

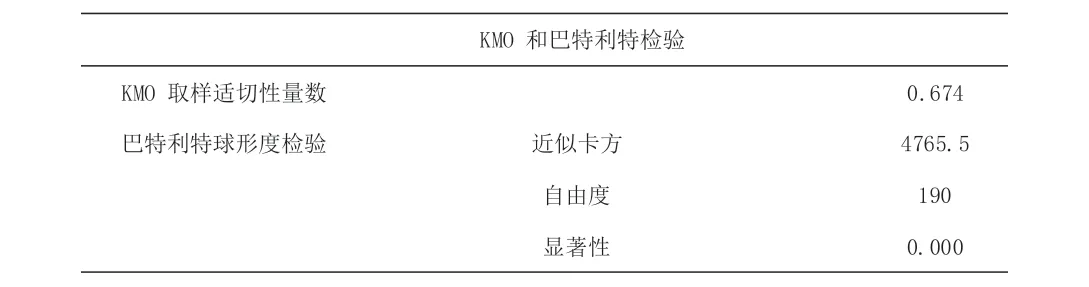

1. KMO和巴特利特检验

本文对120家企业近三年财务指标数据进行标准化处理,再进行KMO 和巴特利特检验。

H0:变量之间不存在相关性

H1:变量之间存在相关性

如表3所示,SPSS检验结果显示KMO值>0.5,P值<0.05,即拒绝原假设接受备择假设,说明变量之间存在相关性,适合进行因子分析。

表3 KMO 和巴特利特检验结果

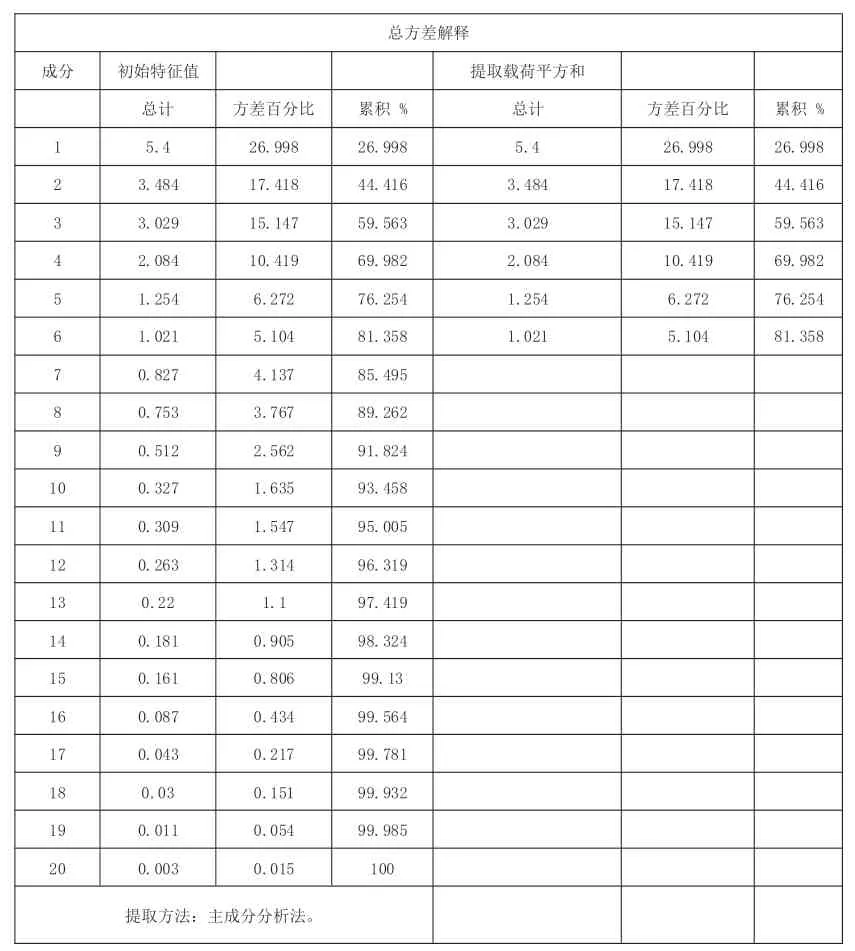

2.主成分提取

对20项财务指标进行主成分分析,结果(如表4)显示共6项指标特征值大于1,且累计总方差解释81.358%,即可以用6个因子代替20个财务指标。

表4 解释的总方差

3.主成分分析

主成分F1包括 X16, X17,主要代表盈利能力;F2包括 X1,X2, X5, X6,主要代表偿债能力;F3包括X12,X13, X14, X15, 主要代表经营能力;F4包括X7,X8,X9,X11, 主要代表发展能力;F5包括X4, 代表偿债能力;F6包括X3,X10,X18,X19,X20, 主要代表盈利能力。

由成分得分系数矩阵可知,F1-F6均可由20项指标表达,主成分F1的表达式如下所示,

同理,可得到主成分F2-F6的表达式。

(四)建立模型进行分析

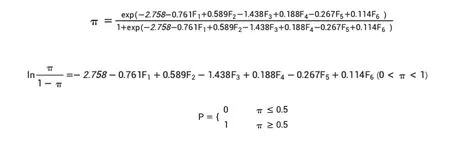

1. 建立logistics模型

假设因变量为Y,表示公司是否存在财务风险,即是否被冠以ST。因此,ST公司的Y=1,非ST公司的Y=0.

对6个主成分进行霍斯默-莱梅肖检验,如表5显示P值>0.05,表明模型拟合较好。

表5 霍斯默-莱梅肖检验结果

因自变量合并为6个主成分,考虑使用Enter法对自变量和因变量Y进行二元Logistics回归建模,财务风险预测模型公式如下所示:

结果显示总体预测正确百分比为89.2%。

2. 模型准确性检验

对模型进行ROC曲线检测(如表6),对模型预测效果好坏进行评价。如表X显示,曲线下面积为0.768,P值<0.05,有统计学意义,说明财务风险预测模型有意义。

表6 ROC曲线检测结果

四、BY股份财务风险分析

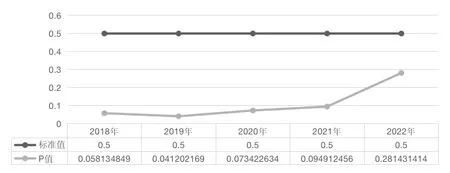

对BY股份2016-2020年5年财务数据进行整理,并代入已建立的财务风险预测模型进行计算,得出2018-2022年5年P值,并与标准0.5进行比较,结果如下图(图1)所示:

图1 π 预测结果

结果显示2018-2020年P值均<0.5,与实际情况相符,因此更好证明次财务风险预测模型准确性。通过2019年与2020年财务指标对2021年与2022年财务风险进行预测,P值<0.5,但P值较前三年有明显上升趋势,说明未来两年BY股份没有重大财务危机,但财务状况较之前有所恶化。

本模型仅就财务方面对公司未来财务风险进行预测,但影响企业财务风险的因素仍有外部因素,如数字金融工具带来的外部宏观环境、行业变革等因素。

猜你喜欢

黄河之声(2022年10期)2022-09-27

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化·高二版(2022年4期)2022-05-09

数学物理学报(2022年1期)2022-03-16

现代经济信息(2020年36期)2020-11-26

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

企业技术开发·中旬刊(2016年10期)2016-11-12