考虑认知偏差的上市公司股票回购策略分析

2021-06-18 13:03:22中国神华能源股份有限公司

现代经济信息 2021年13期

焦 蕾 中国神华能源股份有限公司

引言

股票回购能够为上市公司提供有效地拓展融资渠道,上市公司股票回购过程中能够带动当地地方的经济发展。公司股票回购的流程是随着业务扩展逐步向着市场主体扩展的一种形式,同时扩大了公司的业务规模[1]。但是由于上市公司带来的杠杆效应,为公司股票回购过程带来了极大的风险以及不确定性因素。传统对上市公司股票回购风险研究过程中,主要集中在对上市公司股票回购的衡量方面,没有详细地对股票回购风险程度进行分析,没有运用数学理论的方式进行分析。较少有文献考虑上市公司本身的有限理性,因此本文在考虑认知偏差的基础上,设计上市公司内部秩序演化博弈模型,在认知偏差均衡分析的基础上,通过实例分析,探讨上市公司股票回购策略。

一、上市公司股票回购风险分析

股价波动是影响股票回购的主要因素。当回购价格受到股价波动、股票回购价格受股价警戒线影响时,上市公司领导人需要采取并利用一定的措施来保障转让公司的权益[2],主要测量方法是估算股票回购的价格,从而衡量回购期间回购借款的担保能力。其测量方法主要是利用在险价值(VaR,ValueatRisk)来评估。VaR是一种风险度量工具,其主要用于衡量某一资产组合在某一时期内可能发生的最大损失,具有一定的可靠性。在当前的市场价值中,回购股权,扣除有风险部分后,剩余部分表示在一定程度上的无风险价值。

一般情况下,无风险价值部分主要是根据回购合同订立时的回购价格来衡量回购股权的价值。在回购借款过程中,金融机构和银行等相关机构应根据出质人的偿还能力和出质人承担风险的能力确定可信度,从而计算出在回购借款期间可能发生的违约概率。通过对金融时间序列的测量,确定回购金融资产的价格规律,从而通过金融时间序列计量回购金融资产的行为。VaR计算主要历史仿真方法,即假设历史数据将重复出现,根据实际历史数据的价格变动情况进行估算,以此模拟未来资产组合价值的变化趋势,并用此方法计算特定置信水平下的VaR值。与其他计算方法相比,历史模拟算法操作较简单,且用历史模拟法计算回购价格,可以有效地计算回购价格。

二、上市公司内部秩序演化博弈模型设计

股票回购在我国起步较晚,规模很小,频次也较低。股票回购的风险形成,是由于上市公司与银行等非商业银行金融机构相联合而产生的一种特殊的风险方式,这也是上市公司拓展新业务的初始步骤,对于上市公司的发展具有非常深远的影响[3]。但是股票由于特殊的性质造成很强的不确定性,因此在上市公司股票回购过程中需要尽可能地规避风险[4],因此设计上市公司内部秩序演化博弈模型。

(一)模型假设

设计上市公司内部秩序演化博弈模型时,考虑到上市公司内部领导者对“股票回购”的认知偏差,首先做出如下模型假设:

上市公司领导者群体主要包括两类:一类是注重自身长期发展和个人声誉的上市公司领导者,另一类是追求短期利益而不正当经营的上市公司领导者。上市公司的领导者如果以个人长远发展为导向,以公司名誉为重,就不会出现违规行为[5],另一种则会出现违规行为。因此,两种类型的上市公司领导者,分别代表着其所在的上市公司的两种决策方式和回购策略,即无违规行为和违规行为两种形式。

(二)模型设计

首先,根据以上基本假设构建投资者和上市公司领导者的要素博弈模型。在投资者和上市公司领导者的要素博弈中,每个个体被随机抽取后进行演化博弈,具体要素如表1所示。

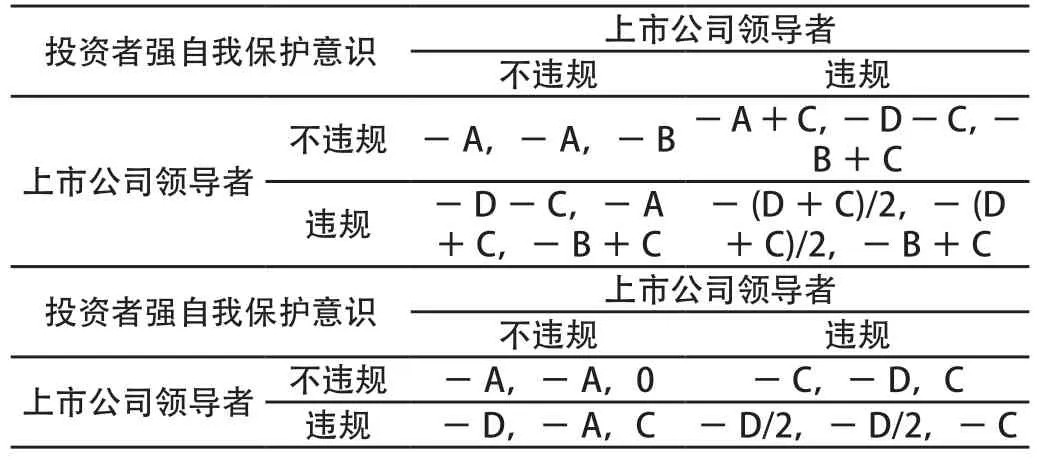

表1 投资者和上市公司领导者之间的收益矩阵

表1中,A代表的是付出成本,B代表的是付出时间精力,C代表的是获得收益,D代表的是承担违规操作被处罚的风险。

根据表1所示的要素博弈中,假设追求长期发展的上市公司领导者在全部上市公司领导者中所占比例为X,则具有短期逐利行为的上市公司领导者在全部上市公司领导者中所占比例为1-X,具有强自我保护意识的投资者在所有投资者中所占比例为Y,则弱自我保护意识的投资者在所有投资者中所占比例为1-Y,且 。由表1可知,追求长期发展的上市公司领导者和具有短期逐利行为的上市

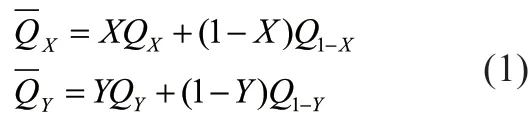

公司领导者的期望收益感知为QX、Q1-X,所有上市公司领导者群体的平均收益感知如公式(1)所示:

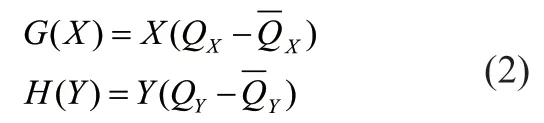

根据复制动态演化模式,得到追求长期发展的上市公司领导者在全部上市公司领导者中所占比例和具有强自我保护意识的投资者在所有投资者中所占比例的复制动态方程如公式(2)所示:

(三)认知偏差均衡分析

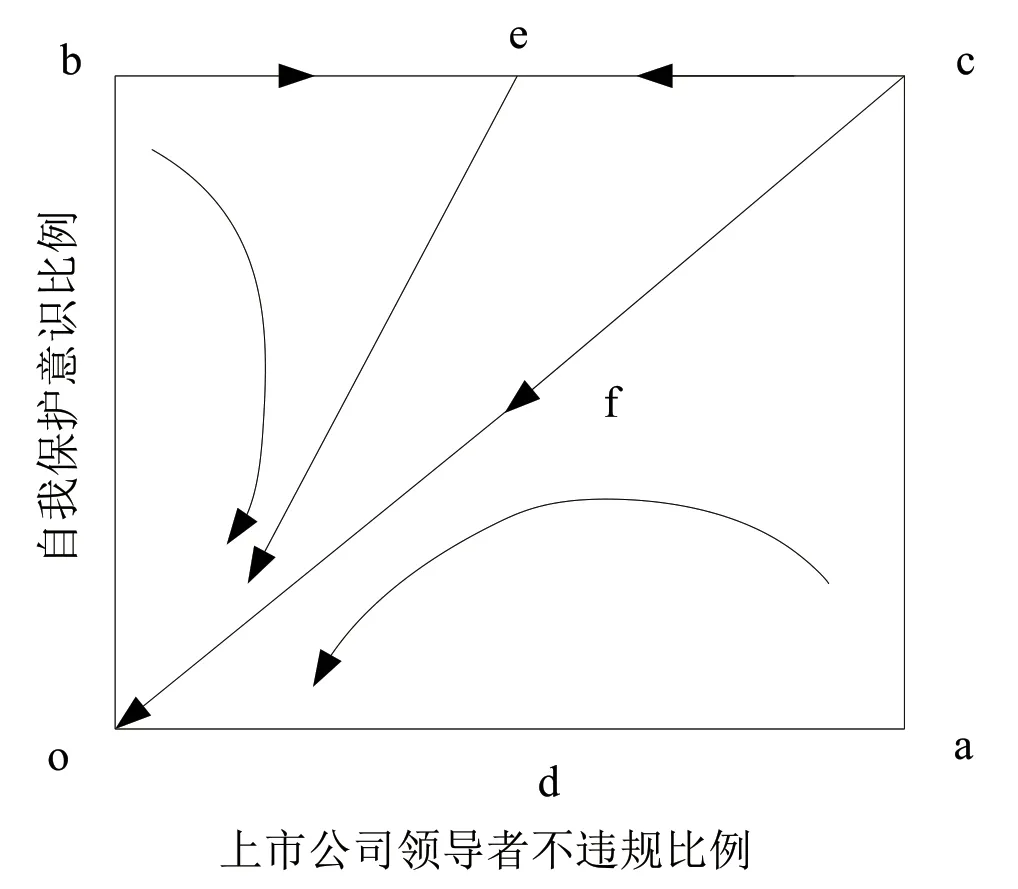

根据演化稳定策略的定义,将式(2)中7个局部均衡点,分别记为o、a~f,演化稳定策略需要同时满足四个条件。

通过计算得出,点d,e,f不满足上述四个条件,需要排除。点o,a,b,c满足条件,因此,剩余四个点构成了演化均衡策略。从演化动态方程出发,得到上市公司投资者群体和领导者群体的演化博弈均衡相图,如图1所示。

图1 演化博弈均衡相图

三、实例分析

在上述研究的基础上,以某上市公司股票回购计划为实例分析对象,进行实例分析。

(一)公司回购计划

上市公司股票回购实质上是长期的一种过程,因此上市公司的信用状况和经营情况,是决定股票回购风险程度的主要根源,也是规避风险的主要因素之一。因此,该上市公司根据自身经营状况制定的回购计划中指出,以4.5元/股以下(含4.5元/股)的价格回购公司股份,回购总金额最高为48亿元。

(二)股票回购的财务效应分析

根据该公司实际情况,利用SPSS软件统计分析该公司的股票回购的财务效应,统计结果如表2所示。

表2 统计结果

根据表2可知,该公司股票回购后,每股净资产提高了0.15和每股收益提高了0.02,从整体上看,该上市公司的整体盈利水平得以提高。除此以外,该公司通过股票回购提高了流动资产周转率,即代表着该公司的资金使用率有所提高,公司运营情况得到改善。

四、结语

在考虑认知偏差的基础上分析上市公司股票回购策略过程中,主要通过实例分析上市公司股票回购的财务效应,证实了考虑认知偏差下的股票回购可以有效改善公司的运用情况,提高资金周转率。虽然股票回购在一定程度上可以改善公司经营状况,但上市公司也需要承担相应的回购风险,因此,公司领导者一定要综合市场、公司自身情况、政策等各方面情况,最大限度保护投资者和股东的利益的同时,制定切实可行的公司回购计划。

猜你喜欢

河南畜牧兽医(2017年8期)2017-11-24 03:21:56

中国医院院长(2017年7期)2017-06-15 12:58:06

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

汽车零部件(2014年1期)2014-09-21 11:58:39

军事历史(1986年1期)1986-08-15 06:17:06