农户视角下农业保险满意度研究——以潮州市为例

2021-06-16 15:25余浠望刘红梅温斐方梦烁李梦雅李泽兰

中国市场 2021年17期

余浠望 刘红梅 温斐 方梦烁 李梦雅 李泽兰

[摘 要]农业保险是政府分散农业自然灾害风险的一个重要手段,其具有损失补偿和经济给付职能,可以为稳定农业经营提供保证。本项目以广东省较早实施农业保险政策城市之一的潮州市为例,对424户农户的情况进行了实地调查。调查农户对农业保险的认知情况和期望,研究农户对农业保险满意度,分析农业保险具体实施情况以及现行农险制度存在的问题并提出相应对策和建议。其次针对大户保障水平低,散户参保难、农业保险普及程度低,农户普遍存在认知误差、农业保险产品供需不适配等问题提出针对性建议。希望本研究的结论建议能为其他省份和地区未来农业保险业的发展提供参考。

[关键词]农业保险;满意度;影响因素

[DOI]10.13939/j.cnki.zgsc.2021.17.046

1 引言

农业在我国国民经济中一直占据主导地位,而农业生产活动的高风险性使得农业产量波动大,进而导致农民收入不稳定。为有效分散农业风险,国家推行了农业保险。农业保险作为一种市场化的风险转移和损失分摊机制, 在分散农业风险、补偿农业损失与促进农民增收方面能够发挥重要作用,但在其具体实施过程中出现了诸多问题。针对农业保险的相关问题,2017 年中央“一号文件”提出要推进农业保险扩面、增品、提标改进,充分发挥农业保险作用。因此,解决现有农业保险实施问题和创新农业保险制度已显得刻不容缓。

农业保险能否取得长足发展,从根本上取决于其能否为农户带来实际的经济补偿作用。因此, 从农户视角进行农业保险满意度的研究十分必要。农户对农业保险的满意度是农业保险政策制定和实施的依据;农户对农业保险所提出的建议,是未来农业保险的转型方向。从农户视角研究农户对现行农业保险的满意度,对推进我国农业保险的发展具有重要意义。

2 文献综述

国内学者对政策性农业保险的研究主要集中在三个方面。一是对农业保险现状的研究。例如,肖江(2018)以西部地区政策性农业保险为研究主体,分析其实施现状及存在问题,并提出依据西部各省份收入结构确定差异化补贴比例等对策。武淑慧等(2020)指出江苏省政策性农业保险现状存在农民保险意识薄弱、理赔额度低等问题,并提出了加强宣传等建议。二是对农业保险扶贫效果的研究。例如,朱蕊、江生忠(2019)利用2010—2016 年全国各省的面板数据,以农村居民人均收入为主要因素构建FGT贫困指数,得出农业保险扶贫效果受制于经济发展水平的结论,并据此建议根据不同地区的经济水平采取差异化财政补贴政策,提出农业保险补贴资金应集中于贫困地区。易钟婷、唐浩、胡双(2019)以湖南省华容县为例,从农户视角对湖南省农业巨灾保险的发展情况进行了研究,提出了加强资金管理、扩大保险品种等建议。三是对农业保险满意度的研究。例如,杨阳(2019)基于农户视角,对山东省农业保险群众满意度进行研究,发现农户对农业保险认可度、满意度在不断提高。雷悦橙(2020)以陕西省铜川市为例,对农业保险扶贫满意度进行研究,得出保险金额和保费补贴是影响农户满意度的重要影响因素的结论。

综上,国内农业保险满意度的研究以中西部地区为主,鲜见沿海地区的研究,且农业保险满意度的研究相对较少。本文以广东省潮州市为例,通过实地走访和调查,总结当地农业保险实际扶贫效果的整体满意度水平,分析影响农户对农业保险满意度的因素, 并提出提高农户农业保险满意度的对策和建议。旨在为未来政府开展农险扶贫工作提供决策参考,使农业保险在扶贫工作中发挥更好的作用。

3 数据分析

本研究数据来源于2020年5月至9月对潮州市3区(县)471份农户的问卷调查。调查采取实地走访的问卷调查方式,在潮州市每个区(县)中随机抽取2个乡镇,在每个乡镇中随机抽取3~4个行政村,在每个村根据人口规模随机抽取一定数量的农户作为调查样本。本次调查共发放调查问卷471份,收回有效问卷424份,样本有效率为90.02%。

3.1 农户基本情况

3.1.1 潮州市从事农业活动的农户以中老年男性劳动力为主

本次调查的样本域内农户以男性居多,年龄主要是30~60岁的中青年和中老年人,30岁以下的年轻人较少,与我国农村年轻劳动力人口持续外流的普遍情况相一致。

3.1.2 潮州市农户家庭性质大多是一般农户水平

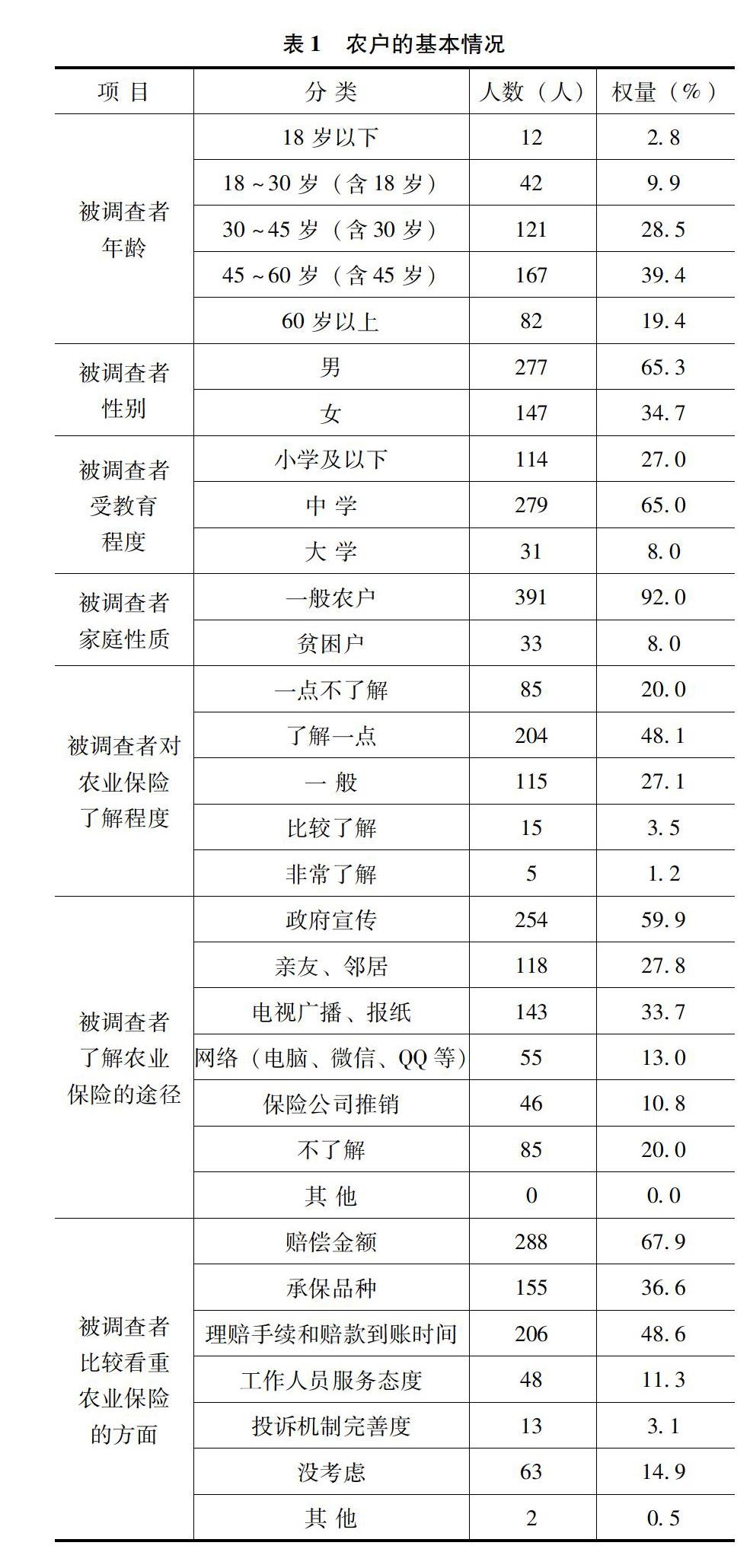

在所有受访农户的家庭性质中,绝大部分为一般农户,只有少部分为贫困农户。对于受教育水平,潮州市农户最高学历为中学及以下的比例高达近九成。由此可知,潮州市农户总体的受教育程度不高,这造成大部分农户对农业保险的了解较为局限。农户的基本情况见表1。

3.2 农户对农业保险的认知程度

3.2.1 潮州市大部分的农户对农业保险的了解程度较为浅显

通过调查数据可知,大部分的农户对农险的了解程度为“了解一点”和“一点都不了解”。说明潮州市农户对农险的了解程度有待提高,这影响了农险的普及率,不利于政府进行财政拨款。

3.2.2 潮州市农户了解农业保险的途径较为局限

潮州市多数样本农户通过政府宣传了解农业保险,通过网络渠道了解农业保险的农户有近半成,亲友宣传也是农户了解农业保险的主要途径之一。可见潮州市农户了解农业保险的途径比较多样,但各个途径的宣传效果差别很大。

3.3 潮州市农户对农业保险的期望

深入研究了潮州市农业保险情况后发现,农户对于农业保险期望的分析可从农户近几年在农业经营中遇到过的农业灾害情况、农户期望农业保险弥补的方面、农户在农业保险中看重的方面三方面进行分析:

3.3.1 潮州市农户近几年在农业经营中频频遇到农業灾害

近年来,潮州市有六成左右的样本农户都遭遇过干旱、台风、暴雨等极端天气,这些自然灾害导致部分地区农业受灾范围广、损失严重,易造成农业成本大于收入,不利于农户的生产生活。

3.3.2 潮州市农户期望农业保险重点弥补物化成本方面

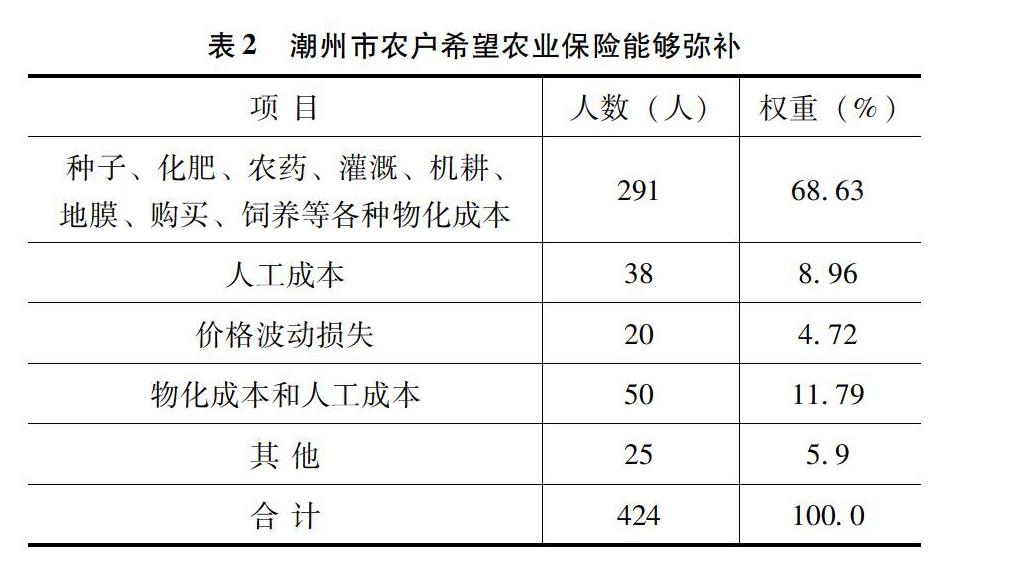

尽管农业保险的保障水平在逐年提升,但从上图可知潮州市在农业保险弥补方面仍存在局限性,尤其是在“种子、化肥、农药、灌溉、机耕、地膜、购买、饲养等各种物化成本”方面潮州市农户更期望能够得到弥补。这一数据表明农户对于农业保险在物化成本方面的满意度不高,仍有很大的提高空间。详见表2。

3.3.3 潮州市农户看重农业保险的“赔偿金额”“承保品种”等方面

我国目前的农业生产是以家庭生产种植模式为主,依据农业的“弱质性”可知,小规模的农业生产易造成投入高、收入低,这便不难理解潮州市农户大多数较为关注农业保险的“赔偿金额”“理赔手续和赔款到账时间”与“承保品种”方面的情况。如果能满足农户的有效需求,便能促进农险的推广与应用,提高对农业保险的满意度。

3.4 潮州市农户对农业保险的满意度

针对农户对农业保险的满意度,可分析潮州市农户投保现状。潮州市各城镇农户对农业保险的购买比例差距悬殊,且覆盖率不高。总体上农户对农业保险的购买意愿低,且较少表现出去了解农业保险的兴趣。潮州市农户的投保现状不太乐观,仍有需改善。见表3。

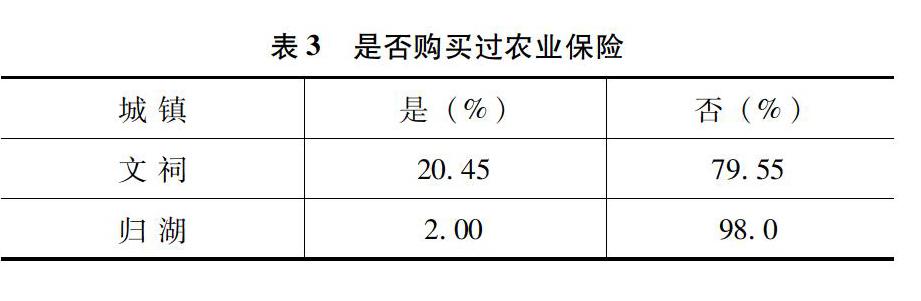

第一,潮州市各城镇农业保险普及率不平衡。目前我国的农业保险采取自主投保。虽然政府给予部分财政补贴和优惠,但各地的农业保险有效需求仍不足,各地区普及率也不平衡,潮州市各城镇的投保情况可谓是我国农业保险状况的缩影。潮州市各城镇都有农户购买过农业保险,但占比各不相同且悬殊。饶平县购买过农业保险的调查农户占本城镇调查农户的75.25%,为各城镇中该比例最高的;其次是文祠,比例为20.45%,该比例迅速下降;其中购买比例最低为归湖,仅占2.00%。由上可知,潮州市各城镇农户的农业保险购买情况极不平衡,且潮州市农户整体购买农业保险的积极性也不高,仅为26.65%。

第二,潮州市农业保险品种单一,有效需求不足。在潮州市参保的农户中,购买水稻保险的人数最多,其次购买的品种为龙眼、荔枝、玉米等。另外,潮州市还有奶牛、生猪、能繁母豬等产业,但这些险种参保量却极低。据一些当地农户反映,没有购买此类保险的原因是不满足保险公司的投保要求,诸如养殖规模范围小,无相关产业的营业执照等。由上可得潮州市农户会因一些投保要求及保险产品本身原因而使其参保意愿下降,使参保率不高。

第三,潮州市农业保险弥补损失的成效不显著,但仍有一定积极作用。农户对农险的满意度评价很大程度上受到农险的弥补损失情况影响,故将从保险弥补损失进行满意度评价。

在111位参保的农户中,接近66.67%的农户选择“20%以下”的弥补损失,22.52%的农户选择“20%~40%”的弥补损失。且参保的农户大部分为散户,来自饶平地区居多,比例高达67.57%,但只有个别农户选择保险弥补60%以上的经济损失。可知大部分参保农户认为农险能够弥补一定的经济损失,具有一定的积极意义,但成效并不显著,故满意度评价较低。个别乡镇诸如归湖,只有两户能够得到农业保险的弥补损失,数量稀少,理赔金额不到位,这很大程度上影响农险的实施效果,从侧面反映了参保农户对农险的弥补损失作用不太满意。详见表4。

3.5 农户主观感受的满意度

农户对农险的保费缴纳、投保手续、理赔金额及效率、扶贫效果等的满意区间大致在“一般”到“比较满意”,“一般”的选项比例较高。总体上满意度处中等水平,存在个例是两极分化现象。见表5。

由表5数据可知,农险投保手续和理赔手续较为烦琐,使农户的损失没有及时得到经济补偿,降低了农险的满意度。另外,农险的供求不平衡,险种较单一,覆盖范围狭窄。保险公司应多调研且制定更多因地制宜的新险种,诸如:橄榄、牛羊等险种。农业损失对农户产生一定的经济压力,而保险公司在理赔金额上没有起到很好的经济补偿作用。这些都会影响农户的主观感受,满意度还存在很大的上升空间。

此外,受传统农业的影响,农户的保险意识尚为薄弱,政府也没有全力支持保险公司的推进,保险公司也存在一些方面的不足,这些都使农险没有达到农户的期望,导致整体满意度不高。

4 结论与建议

4.1 结论

潮州市农户存在大户保障水平低,散户参保难,参保率低,保险密度低的现象。一方面,政府对农业保险的宣传力度不够,农户对政策性农业保险的认知程度不高,且农户的文化程度普遍较低;另一方面,在农业保险推广的过程中,信息传达不准确或不彻底,导致农户在农险的认知上存在较大的偏差。

4.2 建议

一是政保应开拓农险专门信息渠道,缩减农险反馈流程,提高农险实施效率。设置监督平台,要求政保双方公开部分信息。二是满足不同农户的多样化需求。根据农业生产规模,利用大数据技术将农户划分为一类、二类和三类,实行大户、散户、贫困户分级定制保险。丰富农险品种,让农险特色化、丰富化,为农户损失发挥更强的经济补偿作用。三是加强农险政策宣传,推进农险的普及程度。参考文献:

[1]肖江.大扶贫格局下西部农业保险精准扶贫实施现状及改进对策[J].中国市场,2018(7):66-67.

[2]武淑慧,李根忠,于翠萍.江苏省政策性农业保险发展现状及问题研究[J].乡村科技,2020(20):13-15.

[3]朱蕊,江生忠.我国政策性农业保险的扶贫效果分析[J].保险研究,2019(2):51-62.

[4]易钟婷,唐浩,胡双.农户视角下湖南省农业巨灾保险实施效果调查——基于华容县的调查数据[J].保险职业学院学报,2019,33(4):81-84.

[5]杨阳. 山东省政策性农业保险群众满意度研究[D].长沙:湖南农业大学,2019.

[6]雷悦橙.政策性农业保险精准扶贫效果满意度研究——基于陕西省铜川市Y区贫困户的调查[J].中国农业会计,2020(8):80-83.

[作者简介]余浠望,女,汉族,广东潮州人,就读于佛山科学技术学院经济管理学院,研究方向:金融学;刘红梅,女,汉族,辽宁大连人,供职于佛山科学技术学院经管学院,研究方向:"三农"与社会保障;温斐,女,汉族,江西赣州人,就读于佛山科学技术学院经济管理学院,研究方向:金融学;方梦烁,女,汉族,广东潮州人,就读于佛山科学技术学院经济管理学院,研究方向:金融学;李梦雅,女,回族,河南商丘人,就读于佛山科学技术学院经济管理学院,研究方向:金融学;李泽兰,女,汉族,广东普宁人,就读于佛山科学技术学院经济管理学院,研究方向:金融学。