农业保险视角下水稻劳动生产率探析

2021-06-16 15:25高喜源

中国市场 2021年17期

[摘 要]文章运用文献研究法、实地调研法、假设检验等研究方法,在农业保险视角下对水稻劳动生产率进行探讨(其中仅涉及水稻的农作物保险)。目的是为当前农户(小农)水稻劳动生产率普遍低下的现象提供一个新的解释,同时从农业保险的角度分析实现乡村振兴的新路径。文章的研究思路是:将农户分为购买农业保险和未购买农业保险两组,利用假设检验的思想,构造t统计量,识别出两组的水稻劳动生产率均值的差异,来判断农业保险的实施是否能起到提高水稻劳动生产率、稳定农民收入的作用,同时结合相关文献和实际情况探究实现乡村振兴的新路径。结果表明农业保险确实能促使水稻劳动生产率的提高,不断完善农业保险体系能促进农业发展、助力实现乡村振兴。

[关键词]农业保险;水稻劳动生产率;乡村振兴

[DOI]10.13939/j.cnki.zgsc.2021.17.042

1 引言

中共中央总书记、国家主席、中央军委主席习近平在中央扶贫开发工作会议上强调,“消除贫困、改善民生、逐步实现共同富裕,是社会主义的本质要求,是中国共产党的重要使命。”近年来,乡村振兴,脱贫攻坚,全面小康是全国人民共同关注的话题,也是全国人民共同面对的艰巨任务。

从农业的角度来看,发展水稻生产对于乡村振兴,促进国民经济发展,保障中国的粮食安全和社会安定,都具有举足轻重的作用。水稻是我国种植面积最大、单产最高、总产量最多的粮食作物,近5年来水稻平均种植面积和总产量分别占粮食作物的28%和38%。中国也是亚洲水稻单产最高的国家之一。水稻劳动生产率的高低对于建成“全面小康”和“乡村振兴”有着重要影响。

在水稻生产效率方面,国内外的研究颇为丰富。王嫚嫚、刘颖(2016)等以江汉平原347户农民的数据进行研究,研究结果表明:在不同规模农户生产技术效率影响因素中,受教育水平、农户家庭规模以及土地转包对技术效率有着正向影响,农户负债对技术效率有着负向影响[1];黄祖辉(2014)等基于江西省2011年325户稻农783个水稻地块的投入产出微观数据,认为时机耕种面积在2公顷以上的稻农的平均技术效率显著较高;存在土地流转的稻农的技术效率高于未进行土地流转的稻农,认为稻农土地细碎化程度越高,其技术效率越低[2]。因此,种植水稻的规模对水稻的生产效率产生一定的影响。通过进一步思考、联想和实证研究可以发现,农业保险会对其中某些因素产生直接影响,从而间接影响到水稻生产效率,其中包括劳动生产率。如Glauber等研究表明农户在考虑风险分散的情况下,农业种植面积越大,农业收入越高,农户越愿意通过参与农业保险来稳定农业收入[3];有关专家指出,应尽快建立农业保险机制、成立农业保险公司,更多地用社会的力量来化解农业风险。本文着重研究农业保险对水稻劳动生产率的影响。

研究农业保险对水稻生产效率的影响有着十分重要的意义。首先,中国是农业大国,水稻是我国主要粮食之一,农业保险是我国保障农业发展的重要工具。随着国民人口数量的增加,如何提高水稻劳动生产率显然已经成为急需解决的事情。目前国内外关于农业保险对水稻劳动生产率的影响的研究比较欠缺,而进行该方面的研究,可以对我国目前水稻劳动生产率相对偏低的现象做出一个新的解释,并为国家的粮食生产政策、农业保险政策提供依据,进而保障国家粮食安全。其次,本文还在农业发展和水稻生产方面开拓了一个崭新的视角,有助于发展水稻生产、金融行业下沉,有利于乡村振兴。

本文的研究思路是:利用四川省稻农的一手调查数据,将农户分为购买农业保险和未购买农业保险两组(其中仅涉及水稻的农作物保险),利用假设检验的思想,构造t统计量,识别出两组的水稻劳动生产率均值的差异,来判断农业保险的实施是否能起到提高水稻劳动生产率、稳定农民收入的作用。目的是为当前农户(小农)水稻劳动生产率普遍低下的现象提供一个新的解释,同时从农业保险的角度思考提高水稻劳动生产率的方法,以及农业发展、乡村振兴的新路径。

2 研究方法与数据来源

2.1 文献研究法

收集、整理和分析有关政策性农业保险发展现状以及农业保险对农业生产效率的影响和水稻生产效率研究的文献资料,以便为确定项目课题、项目内容和研究目的提供理论依据。具体操作步骤:文献收集、摘录信息、文献分析、完成文献综述。

2.2 实地调研法

为了保证能够充分获得四川省水稻生产效率及是否购买农业保险等多种因素的真实具体的数据与信息,同时考虑到数据的可得性和调研内容的匹配程度,本項目选取自贡市、遂宁市、广元市等四川水稻主产区,选取水稻种植户、生产大队、乡镇政府等为研究对象,采用访谈和问卷调查相结合的方法,收集计算有关水稻生产效率的具体相关数据,农户是否购买政策性农业保险的具体信息。

2.3 假设检验

假设检验,是用来判断样本与样本、样本与总体的差异是由抽样误差引起还是本质差别造成的统计推断方法。显著性检验是假设检验中最常用的一种方法,其基本原理是先对总体的特征做出某种假设,然后通过抽样研究的统计推理,对此假设应该被拒绝还是接受做出推断。

假设检验的基本思想是“小概率事件”原理,其统计推断方法是带有某种概率性质的反证法。小概率思想是指小概率事件在一次试验中基本上不会发生。反证法思想是先提出检验假设,再用适当的统计方法,利用小概率原理,确定假设是否成立。即为了检验一个假设H0是否正确,首先假定该假设H0正确,根据样本对假设H0做出接受或拒绝的决策。如果样本观察值导致了“小概率事件”发生,就应拒绝假设H0,否则应接受假设H0[4]。

根据数据的具体情况,t检验是最适合本研究的假设检验方法,因此本文使用t检验。

2.4 数据来源

数据均来源于专业调研团队的入户调查,以及当地的政府统计数据。调研员均经过专业培训,且调研全程录音,数据有效可靠。

3 四川地区农业保险与水稻劳动生产率现状分析

本次调研共收集到400份问卷。其中有效问卷375份,有效率为93.75%。调研结果如下。

3.1 农业保险的购买情况

3.1.1 农业保险政策实施情况

在调研的50个乡村中(包括线上调研),当地实行农业保险政策的地区占89.81%,未实行农业保险政策的地区占10.19%。详见图1。

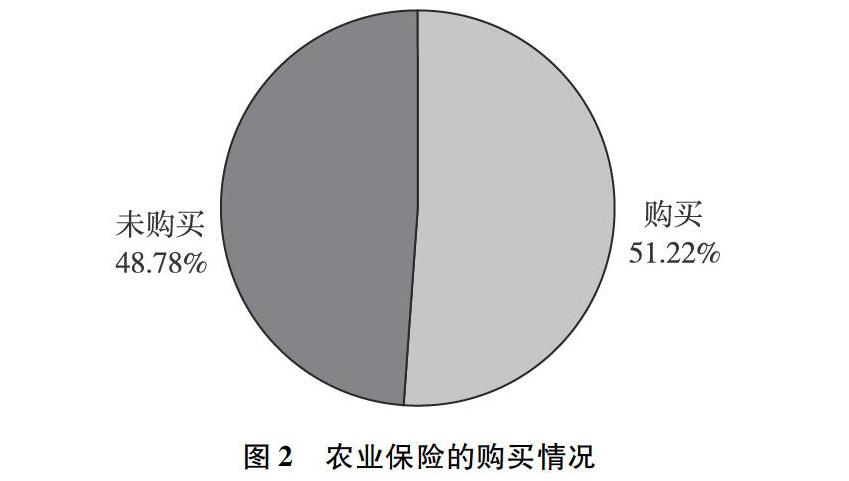

3.1.2 农户的农业保险购买情况

在当地实行了农业保险政策的情况下,购买了农业保险的农户占比为51.22%,未购买农业保险的农户占比为48.78%。详见图2。

3.2 农业保险与水稻劳动生产率

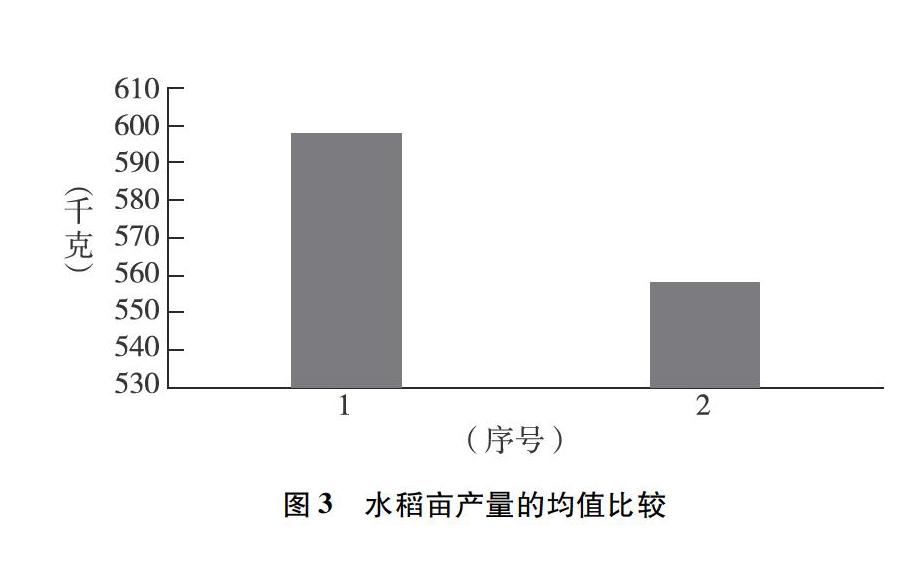

在调研得到的所有数据中,将购买了农业保险的农户分为一组,没有购买农业保险的农户分为另一组,可以得到两组的水稻劳动生产率的均值和方差。

图3中,横坐标是序号,纵坐标是每亩的水稻产量(kg)。将购买了农业保险的农户设为组一,没有购买农业保险的农户设为组二。通过计算得出,组一的平均值为598.26kg,标准误为30.39;组二的平均值为558.25kg,标准误为22.73;进行方差齐性检验,P=0.0053,两方差不等。下一步,对方差非齐性的两样本均值进行t检验,得P=0.268,即有73.2%的把握认为,购买农业保险的农户的水稻亩产量大于没有购买农业保险的农户的水稻亩产量。由此可见,在0.3的显著性水平下,农户购买农业保险对水稻亩产量有着正面影响。

4 政策建议

4.1 农业保险的普及

研究表明,现在的农业保险虽然得到了一定程度上的普及,但仍没有落到每个乡镇。然而,农业保险正是农村风险保障体系的重要支柱和脱贫攻坚的利器。当前来看,我国不少农村地区对农业保险的作用认识不到位,农产品参保率不高,一旦发生大灾,农民将面临无可挽回的损失。同时,仅有少数几户农户自发前往购买农业保险,绝大多数情况都是由当地政府组织农民购买农业保险。甚至还存在部分农户实际上购买了农业保险,但自己却不知道,或者对于农业保险的认识只限于其名称的情况。这也侧面反映了农民对于农业保险认识的不到位。另外,研究还发现,购买农业保险的比例与户主学历呈正相关。所以,加强对农业保险相关知识的普及,加强对农村地区的基础教育,是解决以上问题的关键方法。也有专家建议,尽快建立农业保险推广顶层制度设计,加快建立中央财政支持多层次农业保险巨灾风险分散机制。

同时,农村地区的保险公司是否起到应有的作用也是一个值得探讨的问题。就本次研究来看,大型保险公司都在市区或县城,离村落较远。仅有少数村落有私营的小型保险公司。然而,农户对私营保险公司的信任度不高,大型保险公司又离农户居住地较远,农户前去办理业务和了解保险并不方便。农户、保险公司之间交流较少。这种情况下,要解决保险公司在农村作用不明显的问题,或许需要

进行一定的制度改革。比如:让大型保险公司的分支机构或咨询点设立在各个村镇,便于与农户之间进行交流。同时,由于每户农户的种植情况不一样,保险公司可以为不同类型的小农户设置个性化农业保险。这样既能降低每户小农的农业生产风险,又能保证保险公司的收益。

调研队还观察到,不仅是保险公司,在农村的一系列金融行业的发展都有很大的困难。发展农村金融,是我国实现乡村振兴、实现共同富裕的关键,是各地区政府需要进一步考虑的重要问题。

4.2 农业保险与水稻生产效率

结合数据分析结果可以得到:农业保险的购买显著地提高了水稻的亩产量。原因可能是购买农业保险影响了农户的心理,从而影响其种植行为;或是因为农户购买了农业保险,从而选择了规模经营,提高了规模效率,同时也提高了劳动生产率;也有可能是农业保险的发展带动了当地整体农业的水平,于是间接地提高了水稻的劳动生产率。总之,不能否认农业保险对水稻亩产量的积极影响。所以,政府应大力发展农业保险,促进整个保险机制的完善,保证保险体系的有效可靠,从而带动水稻的生产。但调研队还观察到,小部分农户购买了农业保险后,自认为有了保障,于是在种植中疏忽大意,反而造成水稻生产效率降低。所以在发展农业保险的同时,政府也需要对农户进行足够的技术培训。

数据表明,在物价普遍上升时,干谷的售卖价格在很长一段时间内并没有明显波动。于是会造成在农民花销变大时,种植水稻的收入几乎没有变化。于是对于小农来说,现在基本不可能通过种植水稻来赚钱。所以,许多小农选择把自己的大部分土地出租给承包商,只留小面积的土地自己耕种。由于四川地区水稻主产区基本都是平原地势,土地碎片化程度很低,承包商也乐意将各个农户的田地租下来,进行规模种植。上述方式可以很大程度上提高水稻的生产效率。然而,这种方式的种植风险也很大。一旦发生严重的自然灾害,承包商将面临所有土地的亏损。所以,农业保险对于承包商这种大面积耕种者来说非常重要。在这种趋势下,农业保险体系急需尽快完善和發展。

5 结论

综上所述,农业保险不仅能促使水稻劳动生产率的提高,也是农户规避风险、保证收益的重要手段,在农村经济发展中起到关键作用。不断发展和完善农业保险是解决我国目前水稻生产效率普遍低下现象的有效路径,是助力实现乡村振兴的重要方法。

参考文献:

[1]王嫚嫚,刘颖,蒯昊,等.土地细碎化、耕地地力对粮食生产效率的影响——基于江汉平原354个水稻种植户的研究[J].资源科学,2017,39(8):1488-1496.

[2]黄祖辉,王建英,陈志钢.非农就业、土地流转与土地细碎化对稻农技术效率的影响[J].中国农村经济,2014(11):4-16.

[3]GLAUBER J W,COLLINS K J,BARRY J.Crop insrurance,disaster assistance,and the role of the Federal Government in providing catastrophic risk protection [J].Agricultural Finance Review,2002,62(2):81-101.

[4]沈南山.数学教育测量与统计分析[M].北京:中国科学技术大学出版社,2017:107-108.

[作者简介]高喜源,男,汉族,四川成都人,就读于四川农业大学金融学专业,研究方向:农村经济。

猜你喜欢

人民论坛(2017年33期)2017-12-21

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

现代农业科技(2016年20期)2016-12-20