运动品牌格局生变

2021-06-16 11:26

中国品牌 2021年5期

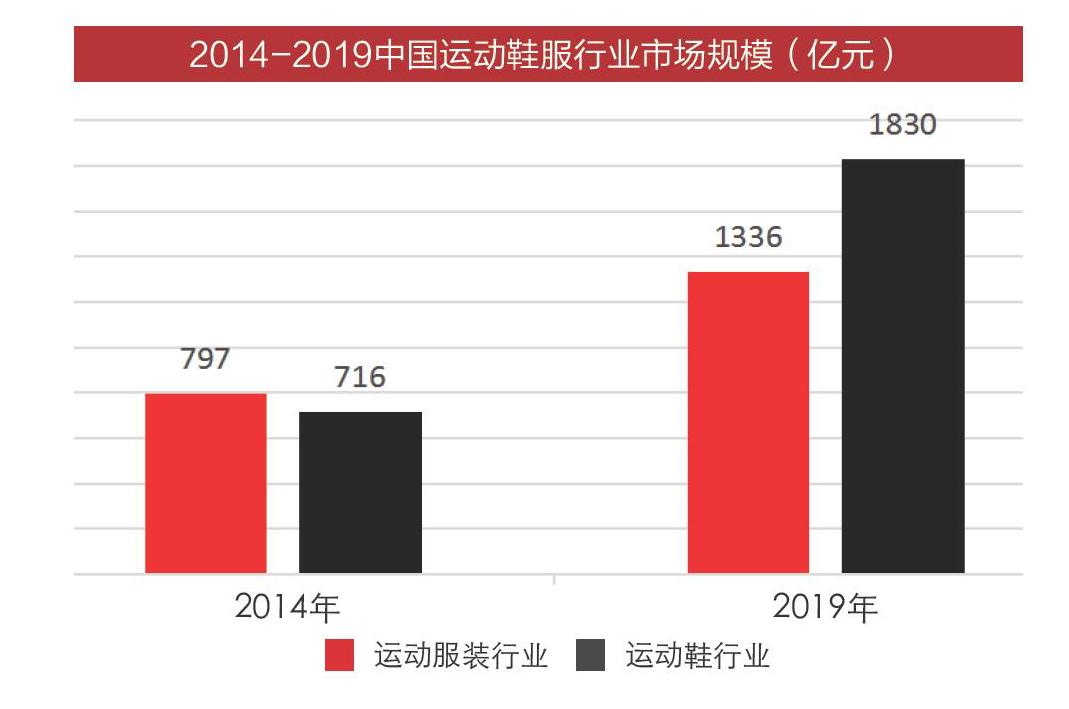

市场规模快速增长

国内运动鞋服行业经历2013年调整之后强劲反弹,在健康意识强化、全民健身潮流兴起、政策支持以及消费升级等多重利好因素下,2019年中国运动鞋服市场规模达到3000亿元。疫情过后,持续提升的市场需求又將迎来快速增长期。

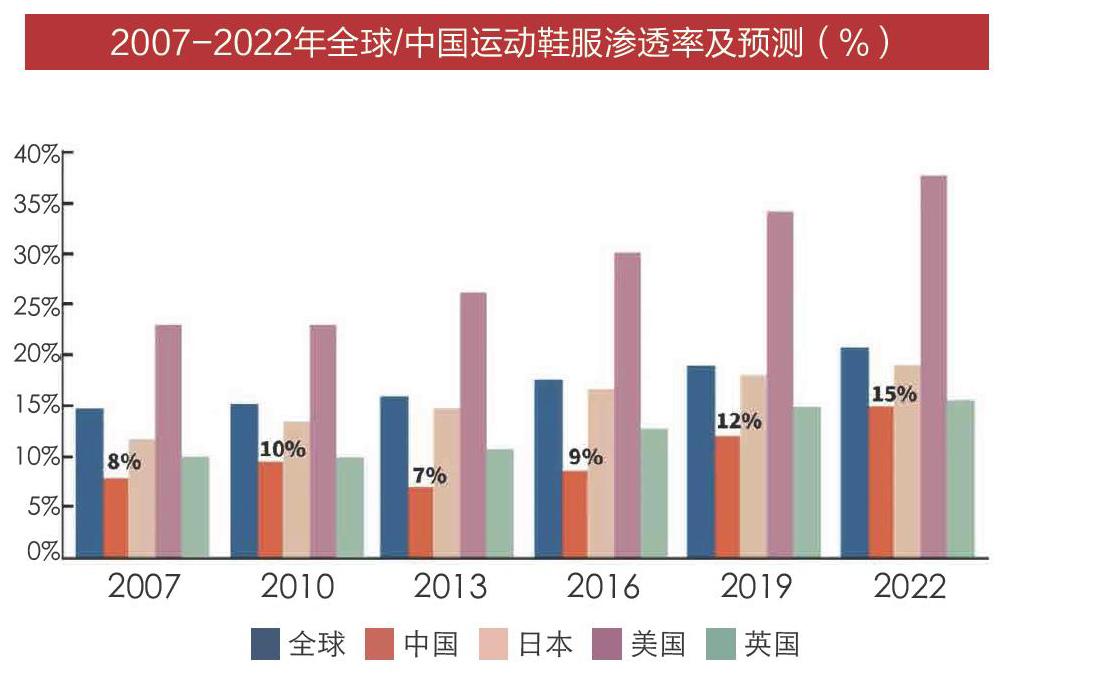

渗透率挖掘空间大

2019年,中国运动鞋服产品的渗透率达到了12%,而全球渗透率则是19%,对比全球其他市场,渗透率仍有提升空间。渗透率提升动力主要来自于健康意识的提升,以及冰雪运动、慢跑、瑜伽、器械健身等细分领域在国内市场的崛起。

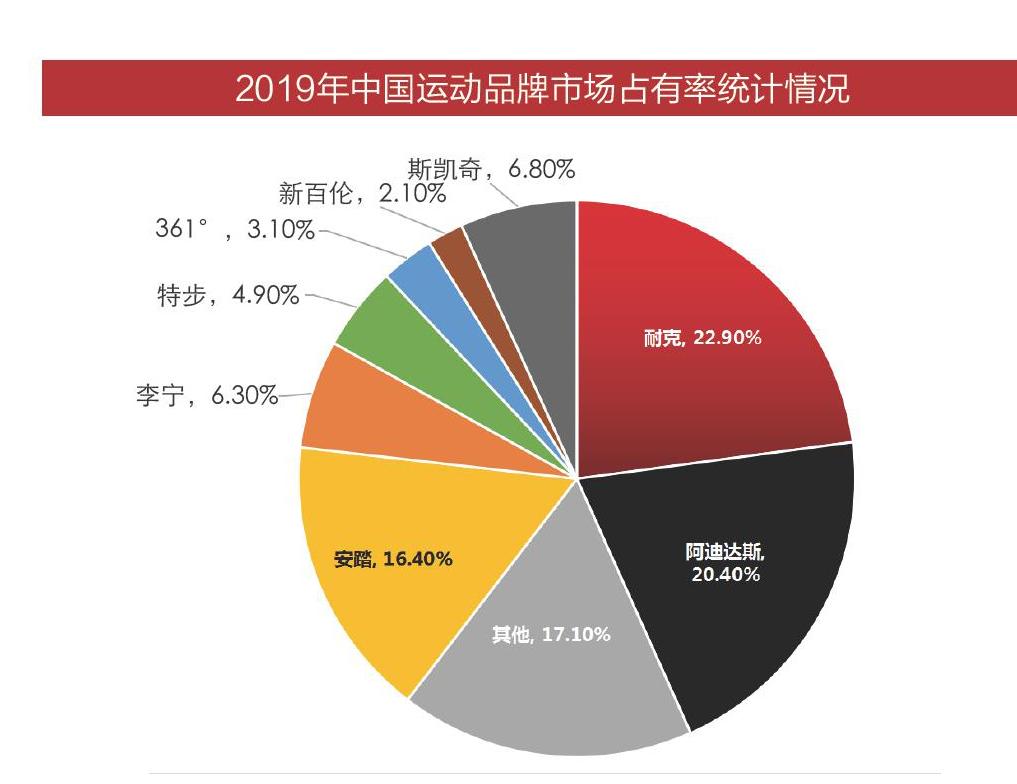

头部品牌加速提升份额

中国已经成为全球运动鞋服第二大消费市场,“蛋糕”吸引众多企业,由于国际运动品牌在功能、营销、品牌形象等方面长年累积的优势,近年收入增速明显,仅耐克、阿迪达斯两家市场份额已达到43.3%,国内龙头品牌安踏位居第三。

本土品牌市占率波动上升

近年来,中国本土代表性运动鞋品牌市占率呈波动上升趋势,2019年CR4(安踏、李宁、特步、361°)达到30.7%。体现了中国本土运动鞋品牌高度集中、强者愈强的趋势。但从国际和本土品牌竞争来看,国际品牌CR2高于本土品牌CR4,两者之间仍有差距。

上市企业营收差距拉大

2020年上半年受疫情影响,各运动鞋品牌经营状况均受到一定程度的冲击,但随着国潮热到来,年营收各有不同表现。安踏、李宁业绩表现最佳,2020年均实现营收和利润双增长。特步2020年营收同比基本持平。361°2020年营收同比下滑9%,与安踏、李宁和特步的差距有所扩大。

行业发展远未达天花板

2014-2019年,我国运动鞋行业市场规模年均复合增长率达到20.65%。然而,2019年,我国人均体育消费支出还远远低于美国,美国人均体育支出是我国的近4倍,英、法、日等国家的人均支出均高于我国,说明我国运动鞋行业支出仍有提升空间,行业发展远未达到天花板。长期来看,我国运动鞋行业市场规模将持续上行,至2025年将突破4000亿元。

猜你喜欢

综艺报(2020年19期)2020-11-06

文萃报·周二版(2020年16期)2020-05-11

中国计算机报(2019年46期)2019-01-13

名人传记·财富人物(2017年5期)2017-06-10

名人传记·财富人物(2017年5期)2017-06-10

商界评论(2017年5期)2017-05-17

现代营销·经营版(2016年1期)2016-05-14

卫星电视与宽带多媒体(2013年6期)2013-05-17