人口年龄结构变动对教育投资的影响

2021-06-15 12:23马树才

辽宁大学学报(哲学社会科学版) 2021年2期

王 佳 马树才 宋 琪

(辽宁大学经济学院,辽宁沈阳110036)

一、引言

计划生育政策用不到30年时间使中国人口从“高生育、高死亡、高自然增长”状态转变为“低生育、低死亡、低自然增长”状态,对控制人口数量过快增长起到了重要作用。伴随人口规模趋于稳定,中国人口年龄结构逐渐呈现老龄化特征。根据《中国统计年鉴(2018)》公布的数据,2000年,中国人口老龄化水平为7%,之后持续上升,并在2007年突破8%,2011年突破9%,2014年突破10%,最终在2017年达到11.4%,中国已进入深度老龄化社会。①按世卫组织定义和联合国的划分标准,人口老龄化程度分为浅度老龄化社会:7%<65岁以上人口比重≤10%;深度老龄化社会:10%<65岁以上人口比重≤14%;浅度老龄社会:14%<65岁以上人口比重≤17%;深度老龄社会:17%<65岁以上人口比重≤20%;浅度超老龄社会:21%<65岁以上人口比重≤24%;深度超老龄社会:65岁以上人口比重>24%等六类。人口老龄化加剧带来一系列问题,并明显集中于劳动力供求、医疗、养老保障等领域,最终体现在财政收支方面(张鹏飞和苏畅,2017)。②参见张鹏飞、苏畅:《人口老龄化、社会保障支出与财政负担》,《财政研究》2017年第12期。日益严重的人口老龄化给教育投资也带来了巨大的压力。1993年,国务院发布的《中国教育改革和发展纲要》中明确提出“逐步提高国家财政性教育经费支出占国民生产总值的比例,本世纪末达到4%”。遗憾的是,直到2012年,4%的目标才得以实现,比原定计划推迟了12年。虽然2017年国家财政性教育经费已达4.256万亿,占GDP比重达到4.14%,但从世界范围看,中国教育经费占GDP比重仅高于部分欠发达国家或地区,仍然低于世界4.4%的中位数水平。①数字来源于2019年《全球教育监测报告》,网址:https://zh.unesco.org/gem-report/。

目前,中国教育经费占GDP比重仍然较低,这是否与中国人口老龄化程度持续加深有关?在中国经济仍不发达、未富先老、社会保障体系还不健全的背景下,人口年龄结构变动对教育投资有何影响?从长期看,二者之间是否满足非正即负的线性关系?还是存在更复杂的非线性关系?如果存在非线性关系,那么正负影响效应的转变拐点何时到来?二者之间关系的形成受何种机制影响?这些问题的解读可以为政府制定科学合理的教育发展规划、应对人口老龄化挑战提供有益的参考,具有重要的现实指导意义。

二、文献回顾

关于人口年龄结构变动对教育投资的影响,国内外学者的研究焦点主要集中在人口老龄化对教育投资的影响效应上,但得到的结论却不尽相同。

一种观点认为,人口老龄化不利于教育投资增加,二者呈负相关关系。

Poterba(1997)②Poterba J.M.,“Demographic Structure and the Political Economy of Public Education”,Journal of Policy Analysis and Management,1997,(2),pp.48-66.利用美国1960—1990年州际面板数据,研究人口结构与政府在K-12教育(基础教育)方面支出之间关系,结果发现,辖区内学龄人口规模变化对教育支出影响不大,但老年居民比例增加却显著降低了教育支出水平,当老年居民与学龄人口来自不同种族时,这种减少的效应更大。Grob&Wolter(2007)③Grab,U.,and S.C.Wolter.,“Demographic Change and Public Education Spending:A Conf lict between Young and Old?”,Education Economics,2007,15(3),pp.27-292.详细分析了1990—2002年瑞士各州组别数据后认为,教育经费预算系统受人口结构影响较大,老年人口比例对公共教育花费意愿有显著负影响。Borge&Rattso(2008)④Borge,L.E.,and J.Rattso.,“Young and Old Competing f or Public Welf are Services”,CESif o Working Paper,2008,p.2223.对1989—1996年丹麦数据进行了实证分析,得到了老年人口比例上升会减少儿童保育和教育方面的支出,从而得出对人力资本积累不利的结论,这与Poterba(1997)⑤Poterba J.M.,“Demographic Structure and the Political Economy of Public Education”,Journal of Policy Analysis and Management,1997,(2),pp.48-66.和Grob&Wolter(2007)⑥Grab.U.,and S.C.Wolter.,“Demographic Change and Public Education Spending:A Conf lict between Young and Old?”,Education Economics,2007,15(3),pp.27-292.的观点一致。Figlio&Fletcher(2012)⑦David N.Figlio,and Deborah Fletcher“.Suburbanization,Demographic Change and the Conse quences f or School Finance”,Journal of Public Economics,2012,96(11),pp.1144-1153.根据美国人口、住房普查数据和学校财务数据,测算人口老龄化的因果效应后同样发现,学区老年人口比例与教育投资显著负相关。从其他角度进行的分析也得到了类似的结论,如:教育投资不平等受收入、年龄、政治等因素影响,老年选民比例较大的城市社区教育服务质量低下(Dennis et al.,2012);⑧Dennis Epple,and Richard Romano,and Holger Sieg.“The intergenerational conf lict over the provision of public education”,Journal of Public Economics,2012,96(4),pp.255-268.人口老龄化不仅阻碍了基础教育投资增加,对高等教育投资同样不利,老年选民对高等教育支持力度明显低于年轻选民(Brunner&Erik,2016)。⑨Eric J.Brunner,and Erik B.Johnson“.Intergenerational conf lict and the political economy of higher education f unding”,Journal of Urban Economics,2016,(91),pp.73-87.

国内学者也对人口年龄结构变动与教育投资之间的关系做了深入研究。梁文艳(2014)①参见梁文艳:《人口老龄化对美国基础教育公共投入的挑战:现状及其启示》,《外国中小学教育》2014年第2期。在考察人口老龄化对美国基础教育投入的挑战时指出,政府将公共资源优先满足老年人口,基础教育投入将受到挤压。魏世勇和王鹏(2014)②参见魏世勇、王鹏:《中国城镇居民人口年龄结构与教育消费支出》,《南方金融》2014年第7期。利用动态GMM方法,对2003—2011年中国省际面板数据的研究发现,城市地区的少儿抚养比、老年抚养比和乡镇地区少儿抚养比对教育消费支出有负向影响。陶东杰和张克中(2015)利用CGSS微观数据从主、客观两个角度研究人口老龄化与公共教育支出的关系,结果表明个体对公共教育的支持意愿随年龄增长而下降,老年人口更倾向于将公共资源投入到社会保障领域。

除上述“不利论”观点外,老年人口比例上升能增加教育投资也获得了一些学者的支持。Berkman&Pluzte(r2004)③Berkman M.,and E.Plutzer“.Gray Peril or Loyal Support?The Ef f ect of the Elderly on Educational Expenditures”,Social Science Quarterly,2004,85(5),pp.1178-1192.使用包含9000个学区的数据集辨析老年人口对教育支出是灰色威胁(gray peril)还是忠诚支持(loyal support),结果发现,长期居住的老年人口比例增加支持公共教育支出,移民老年人口则相反,二者偏好不同。Gradstein&Kaganovich(2004)④Mark Gradstein,and M.Kaganovich.“Aging Population and Education Finance”,Journal of Public Economics,2004,88(12),pp.2469-2485.则基于预期寿命视角发现,老年人口为提高退休后的储蓄回报,支持增加教育投资。考虑家庭成员构成因素,Arvate&Zoghb(i2010)⑤Paulo Roberto Arvatea,and Ana Carolina Pereira Zoghbi.“Intergenerational conf lict and public education expenditure when there is co-residence bet ween the elderly and young”,Economics of Education Review,2010,29(6),pp.1165-1175.对巴西2054组微观数据进行了实证研究,结果表明,老年人与年轻人共处的家庭安排使老年人口支持公共教育投资。Goerres&Tepe(2010)⑥Goerres,A.,and M.Tepe.“Age-based self-interest,intergenerational solidarity and the welf are state:a comparative analysis of older people’s attitudes towards public childcare in 12 OECD countries”,European Journal of Political Research,2010,49(6),pp.818-851.认为,家庭内部的代际团结很重要,老年人口不是“贪婪的老头”(greedy geezers),他们可以牺牲自身福利,增加教育支出。Rattso&Sorensen(2010)⑦Rattso J.,and Sorensen R.J“.Grey power and public budgets:Family altruism helps children,but not the elderly”,European Journal of Political Economy,2010,26(2),pp.222-234.也发现老年人口对子代的利他主义使其支持政府增加教育投资。

迄今为止,针对人口年龄结构变动与教育投资之间关系的研究尚未达成共识,除了“不利论”和“有利论”两种观点的辩论,已有文献还存在以下几方面问题:一是部分研究过于侧重对数据的实证分析,忽视理论研究,尤其缺乏相关的人口经济数理模型推导,以致实证结论难以令人信服;二是多数学者认为人口年龄结构与教育投资之间存在线性关系,缺乏二者之间非线性动态关系考察,这也是已有研究结论存在差异的主要原因。本文认为,“不利论”和“有利论”两种观点看似相悖,其实不然。利他主义虽是部分老年人口的主观行为,但长期看,人口老龄化所带来的医疗、养老等资源需求上升,进而影响老年人口对增加教育投资的支持意愿也是客观事实,老年人口为了追求自身效用的提高对教育投资产生挤压和冲击无法避免。

与已有研究相比,本文可能的贡献在于:(1)从人口经济的数理模型出发,得出人口年龄结构与教育投资间的非线性关系,为前人的研究补充理论基础;(2)认清不同阶段人口年龄结构变动对教育投资存在不同影响,与陶东杰和张克中(2015)①参见陶东杰、张克中:《人口老龄化、代际冲突与公共教育支出》,《教育与经济》2015年第2期。从微观层面以10岁为单位分人群的研究方法不同,本文研究更具整体性,从更高视角得出人口年龄结构与教育投资相关关系的统一性;(3)揭示人口老龄化对教育投资的影响拐点已经来临的事实,发现人口老龄化带来公共资源配置代际冲突已经出现。

本文研究结构如下:先利用物质、人力资本积累下的个体效应最大化函数得出最优教育投资与人口年龄结构满足的隐函数关系,给出人口年龄结构与教育投资关系的内在机制,辨析少儿人口、劳动年龄人口与老年人口占比对教育投资的影响。再根据数理模型结论,对2003—2018年中国31个省、区、市面板数据进行计量分析,从实证层面探讨人口年龄结构变动对教育投资的非线性影响,验证“倒U型”关系的存在,判断由正转负的影响效应转折拐点。

三、理论模型构建

不同年龄阶段人口有不同的公共服务需求,少儿人口、劳动人口、老年人口规模和比例变化对教育投资可能存在或正或负的阶段性影响,这里先从理论层面对人口年龄结构与教育投资之间的非线性关系进行解析。

(一)前提假设条件

经济体系由无数个体和厂商构成,个体通过提供劳动获得工资收入,按效用最大化原则选择消费路径,厂商按利润最大化原则雇佣生产要素。

1.消费者行为

个体终生效用折现为

其中,σ-1为消费跨期替代弹性,c(t)为消费支出,ρ为个体终生效用折现率。

物质资本积累过程:

教育投资形成的人力资本积累过程:

其中,k(t)为t时单位有效物质资本,h(t)为t时单位有效人力资本。N(t)为总人口数量,Lw(t)为劳动年龄人口数量,τ为税率,0<τ<1,ylw(t)=Y(t)/Lw(t)为单位劳动产出,e(t)=E(t)/N(t)为单位个体教育投资。ζ为人力资本生产率,ε为教育人力资本产出弹性,0<ε<1。δk为物质资本折旧率,δh为人力资本折旧率。

2.生产者行为

生产函数为柯布-道格拉斯函数:

人均产出为:

其中,有效劳动供给为A(t)lw(t),物质资本产出弹性α,人力资本产出弹性β,劳动年龄人口占总人口比例为lw(t),反映人口年龄结构。

(二)最优增长路径

根据庞特里亚金的最大值原理,现值Hamilton函数如下:

c(t)为控制变量,h(t)、k(t)为状态变量,λ1(t)、λ2(t)为哈密尔顿算子。

对Hamilton函数关于c(t)、e(t)、h(t)、k(t)进行导数运算,得到人均消费支出路径:

最优教育投资路径:

在均衡稳定条件下,最优教育投资与人口年龄结构满足隐函数关系,由隐函数定理:

若lw=y(t)(1-τ)e(t),则劳动年龄人口比例变动对教育投资影响最大。与劳动年龄人口比例lw记法类似,本文将少儿人口比例记为ly、人口老龄化水平记为lo,显然,ly+lw+lo=100%。

在其他因素相对不变的条件下,静态分析如下:

结论1:ly以1-lo-y(t)(1-τ)e(t)为拐点,若ly<1-lo-y(t)(1-τ)e(t),则∂e(t)∂ly>0;若ly>1-lo-y(t)(1-τ)e(t),则∂e(t)∂ly<0,即,少儿人口比例较低时,ly与e(t)正相关,少儿人口比例较高时,ly与e(t)负相关,少儿人口比例与教育投资满足“倒U型”关系。

在经济理论中,若少儿人口比例低、劳动年龄人口比例高、人口老龄化程度轻,则社会抚养负担小,有利于经济增长,能获得人口红利,提高国家教育财政支出,增加教育投资,ly与e(t)满足倒U型关系曲线左侧的正相关性。反之,若少儿人口比例高、劳动年龄人口比例低、人口老龄化问题严重,则不利于经济增长,降低国家教育财政支出。同时,在社会公共资源总量不变的前提下,少儿人口数量增加,生均教育投资减小,少儿人口比例增加对人均获得的教育投资存在稀释效应,ly与e(t)之间“倒U型”关系曲线右侧的负相关性显现。从整体看,少儿人口比例变动对教育投资存在“倒U型”非线性影响。

结论2:lo以1-ly-y(t)(1-τ)e(t)为拐点,若lo<1-ly-y(t)(1-τ)e(t),则∂e(t)∂lo>0;若lo>1-ly-y(t)(1-τ)e(t),则∂e(t)∂lo<0,老年人口比例与教育投资亦满足“倒U型”关系,严重的人口老龄化对教育投资不利。

在人口老龄化初期,老年人口预防性储蓄动机增加了社会资本存量,有利于人口红利的获得,为增加教育财政投入创造有利条件。此外,生命周期假说也是人口老龄化有利于教育投资的一个重要理论机制。伴随死亡率下降,预期寿命延长,人口老龄化现象开始出现,为获得生命周期收益,家庭增加子代教育投资,浅度人口老龄化与教育投资存在正相关性。之后,随着社会人口老龄化程度逐渐加深,人们对公共教育支出的支持意愿随着年龄增加而降低,人口老龄化导致公共资源逐渐偏向老年人(陶东杰和张克中,2015)①参见陶东杰、张克中:《人口老龄化、代际冲突与公共教育支出》,《教育与经济》2015年第2期。,严重的人口老龄化对教育投资存在挤出效应。人口老龄化水平与教育投资存在“倒U型”非线性关系。

根据《中国统计年鉴(2018)》公布的数据:2003—2017年,0—14岁人口占总人口比例从22.1%震荡下降到16.8%,少儿抚养比从31.4%降到23.4%;65岁及以上人口占总人口比例则从7.5%直线上升到11.4%,老年抚养比从10.7%直线上升到15.9%。显然,少儿人口比例变动趋势是减轻社会抚养负担,但老年人口比例变动趋势却相反,人口老龄化是加重当前及未来社会抚养负担的最主要原因。考虑到这个事实后,为验证中国实际情况与理论分析结论的一致性,本文引入少儿人口比例及其平方项、人口老龄化水平及其平方项进行实证分析,并重点检验人口老龄化对教育投资的影响,测算严重的老龄化对教育投资产生挤出效应的时间节点,并利用抚养比数据对上述“倒U型”非线性关系进行稳健性检验。

四、实证分析与稳健型检验

(一)实证模型的构建

由式(8)可知,经济增长、人口年龄结构等因素对教育投资存在直接影响,应将其作为核心变量引入实证模型。养老保险基金支出水平、医疗保险基金支出水平、个体预期寿命、投资惯性等因素同样对当期教育投资存在影响,本文将上述变量作为控制变量引入模型。

1.基本模型设定

其中,lnedui,t为生均教育经费,是被解释变量,下标i,t分别表示地区和时间,μi为不可观测的地区效应,εi,t为随机误差项。

2.解释变量

教育投资的一期滞后lnedui,t-1,反映教育投资惯性;少儿人口比例youngi,t,用0-14岁人口规模与总人口规模的比值衡量,反映人口年龄结构中少儿人口变动趋势;少儿人口比例的平方项young2i,t,检验少儿人口比例变动对教育投资的“倒U型”非线性影响;人口老龄化水平agingi,t,用65岁及以上人口规模与总人口规模的比值衡量,反映人口年龄结构中老年人口的变动趋势;人口老龄化水平的平方项aging2i,t,检验老年人口比例变动对教育投资的倒U型非线性影响;社会养老保险基金支出pensioni,t,用社会养老保险基金支出与GDP总量的比值衡量,反映社会保障系统中老年人口退休金收入对教育投资的影响;医疗保险基金支出medicali,t,用社会医疗保险基金支出与GDP总量的比值衡量,反映社会保障系统中医疗保险支出对教育投资的影响;人均GDP的对数值lnpgdpi,t,用于反映经济增长水平对教育投资的影响;个体预期寿命lifei,t,反映个体为得到退休后的高水平生活,对生命周期内受教育时间的安排。

(二)数据来源与估计方法

本文数据来源为2004-2017年的《中国统计年鉴》,共包含31个省、区、市的共434个数据。选取国家财政性教育经费代表教育投资,以1990年为基期的价格指数进行折算,生均教育经费为折算后的教育经费与各地区在校学生数比值。需要特殊说明的是,因《中国统计年鉴(2005)》对在校学生数的统计指标进行了调整,本文将2003年在校学生数统计为各地区小学分城乡在校学生数、各地区普通中学分城乡在校学生数和各地区高等学校学生数之和,将2004年及以后在校学生数统计为各地区普通小学在校学生数、各地区普通初中在校学生数、各地区普通高中在校学生数和各地区普通高校在校学生数之和。

由于教育投资存在滞后性,用lnedui,t-1作为解释变量易导致模型解释变量出现内生关联性,故本文选用系统广义矩(SGMM)方法对动态面板数据模型进行估计。

(三)实证结果

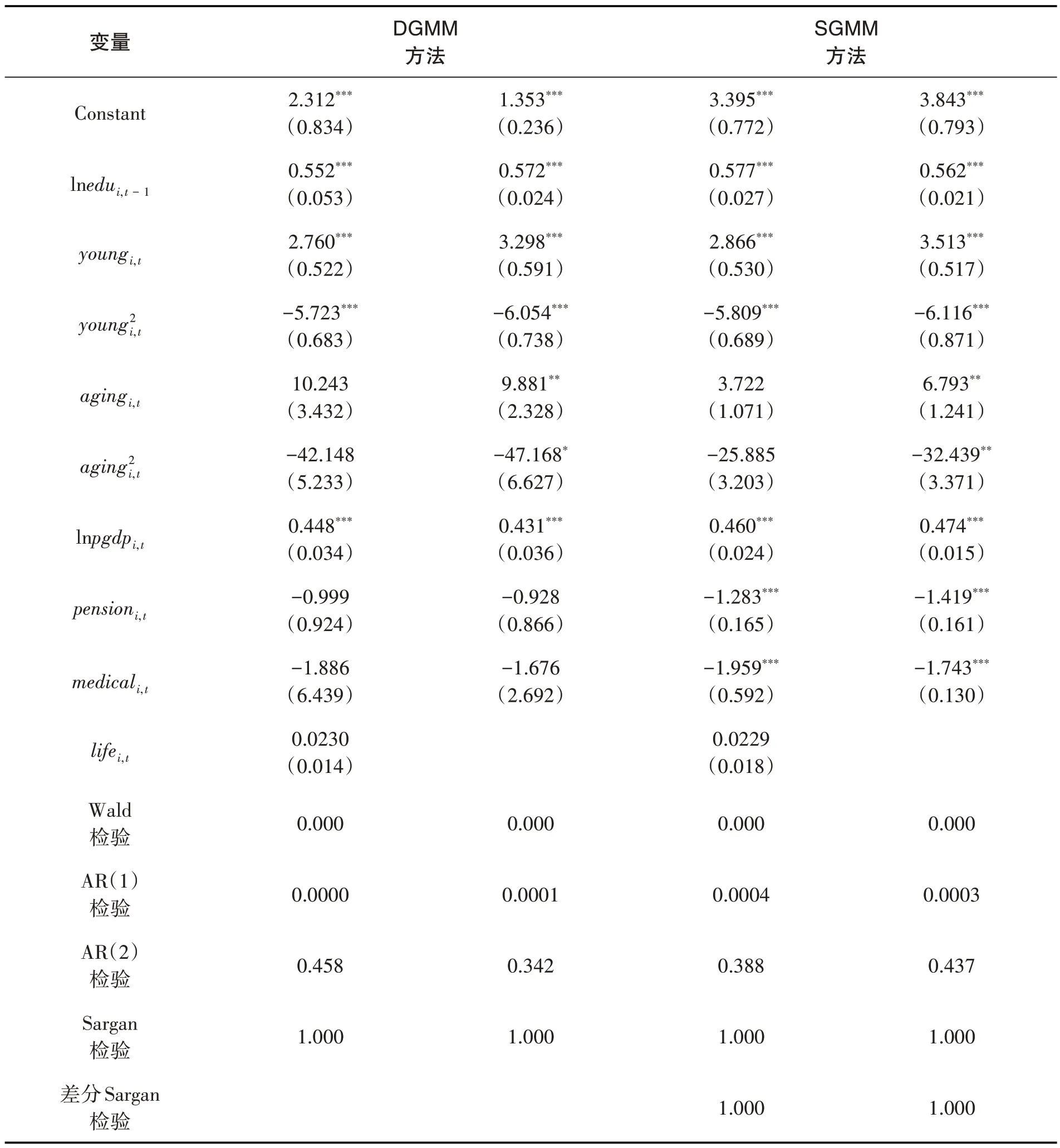

将式(9)中的少儿人口比例、人口老龄化水平、预期寿命三个因素视为外生变量,其余变量均设为内生变量,模型的估计结果见表1。为检验实证模型结果对回归方法具有稳健性,表1中一并报告差分广义矩(DGMM)估计结果。

表1 人口年龄结构变动对教育投资的影响

从表1中SGMM估计方法的回归结果看,预期寿命对教育投资的影响在统计学意义上并不显著,予以剔除。对剩余变量再次进行回归,得出回归结果中沃尔德(Wald)检验P值为0.000,小于0.01,说明各解释变量联合显著,整体解释能力较强;AR(1)检验p值为0.0003,小于0.05,残差项存在1阶序列相关;AR(2)检验p值为0.437,大于0.05,说明不存在2阶及更高阶序列相关。萨甘(Sargan)检验、差分萨甘(Sargan)检验p值均为1.000,大于0.05,说明工具变量有效。

(四)实证结果分析

滞后一期教育投资回归系数为0.562,在1%水平上显著,说明教育投资有较强的惯性。教育投资作为人力资本积累中最重要的一环,具有持续性和长期性。早在1986年,中国政府就出台了《义务教育法》,将免费的九年义务教育制度通过法律形式固定下来,要求每个适龄儿童和少年必须接受小学、初中阶段教育,法定基础教育的持续性长达9年。1999年,为继续提高人口素质、维持经济快速增长,教育部出台了《面向21世纪教育振兴行动计划》,扩大普通高等学校的招生规模,直接增加了普通高等学校在校学生数,间接提高了普通高中的毛入学率。部分家长要求子女接受完整的高等教育,使教育投资出现更长的持续性。

少儿人口比例回归系数为1%水平上显著的3.513,其平方项的回归系数为-6.116,说明少儿人口占总人口比例变动对教育投资存在非线性影响,二者呈现“倒U型”关系,与理论模型结论一致。具体来说,少儿人口比例对教育投资的影响系数为:

得youngi,t=0.2872,即少儿人口比例为28.72%时,其对教育投资的影响达到拐点。在经济社会中,低少儿人口比例减轻了社会抚养负担,通过人口红利渠道增加了教育投资,二者正相关。在教育资源不变的前提下,少儿人口规模扩大,稀释了生均教育经费。同时,由于存在预算约束,家庭部门子女数量增多将使父母减少每个子女的教育投资,造成子女的数量与质量间的负相关性。

人口老龄化水平回归系数为6.793,在5%水平上显著,其平方项的回归系数为5%水平上显著的-32.439,说明老年人口比例变动对教育投资存在非线性影响,二者呈现“倒U型”结构,与理论模型结论一致。人口老龄化水平对教育投资的影响系数为:

得agingi,t=0.1047,即当人口老龄化水平为10.47%时,人口老龄化对教育投资的影响达到拐点。人口老龄化初期阶段,根据人口红利理论和生命周期假说,人口老龄化有利于教育投资。但当整个社会人口老龄化程度较高时,老年人口要依靠养老、医疗等资源的追加来维持收入和改善健康,加大了养老公共资源的需求,养老压力迫使政府为维系老年人口需求,增加财政补贴,挤压教育投资。想维持自己退休后效应水平不变的老年人口更倾向于降低学校开支,减少教育经费支出。少儿、老年人口对公共服务资源配置存在代际冲突,人口老龄化与教育投资出现先正后负的“倒U型”曲线关系。

考虑到中国实际,2014年,65岁及以上老年人口约为1.38亿,人口老龄化水平为10.1%,2015年,老年人口约为1.44亿,人口老龄化水平为10.5%。显然,与本文测算结果相比,中国人口老龄化对教育投资的“倒U型”影响拐点在2015年就已经到来。实际情况也是如此,《中国养老金发展报告2013》显示:2012年,中国已有19个省份城镇职工基本养老保险基金当期“收不抵支”。到2015年,按《全国社会保险基金决算报告》公布的数据,企业职工基本养老保险基金收入21 096亿元,支出23 092亿元,财政补贴3893亿元;城乡居民基本养老保险基金收入708亿元,支出2069亿元,财政补贴2044亿元;居民基本医疗保险基金个人缴费收入1114亿元,支出4785亿元,财政补贴4212亿元。2015年的人口老龄化水平高于本文测算的拐点值,社会赡养负担重,为维持养老、医疗等基金收支平衡,只能依靠财政补贴,人口老龄化对教育投资影响存在显著负效应,这与陶东杰和张克中(2015)、①参见陶东杰、张克中:《人口老龄化、代际冲突与公共教育支出》,《教育与经济》2015年第2期。刘文和张琪(2017)②参见刘文、张琪:《人口老龄化对人力资本投资的“倒U”影响效应—理论机制与中日韩比较研究》,《中国人口·资源与环境》2017年第11期。得到的结论一致。

表1中,社会养老保险基金提高1%,教育投资下降1.419%;医疗保险基金支出提高1%,教育投资下降1.743%。社会养老、医疗保险基金支出都对教育投资存在显著的负向影响,验证了上述代际冲突理论。

人均GDP对数值增加1%,生均教育经费在1%水平上显著上升0.474%,经济增长对教育投资存在正向影响效应。许多学者认同教育投资提高社会人力资本水平进而带来经济增长,但经济增长对教育投资的促进作用同样毋庸置疑。首先,经济增长能提高地区或国家经济实力,扩大经济规模,带动各产业快速发展,提高社会对各种熟练劳力和专门人才的培养能力,增加人口受教育机会;其次,国民总收入和人均收入的提高带来巨额储蓄,为增加教育投资提供了物质保障。

(五)稳健性检验

为验证人口年龄结构对教育投资有“倒U型”非线性影响的实证结果的可靠性,本文引入少儿抚养比及其平方项、老年抚养比及其平方项对上述非线性关系进行稳健性检验。模型为:

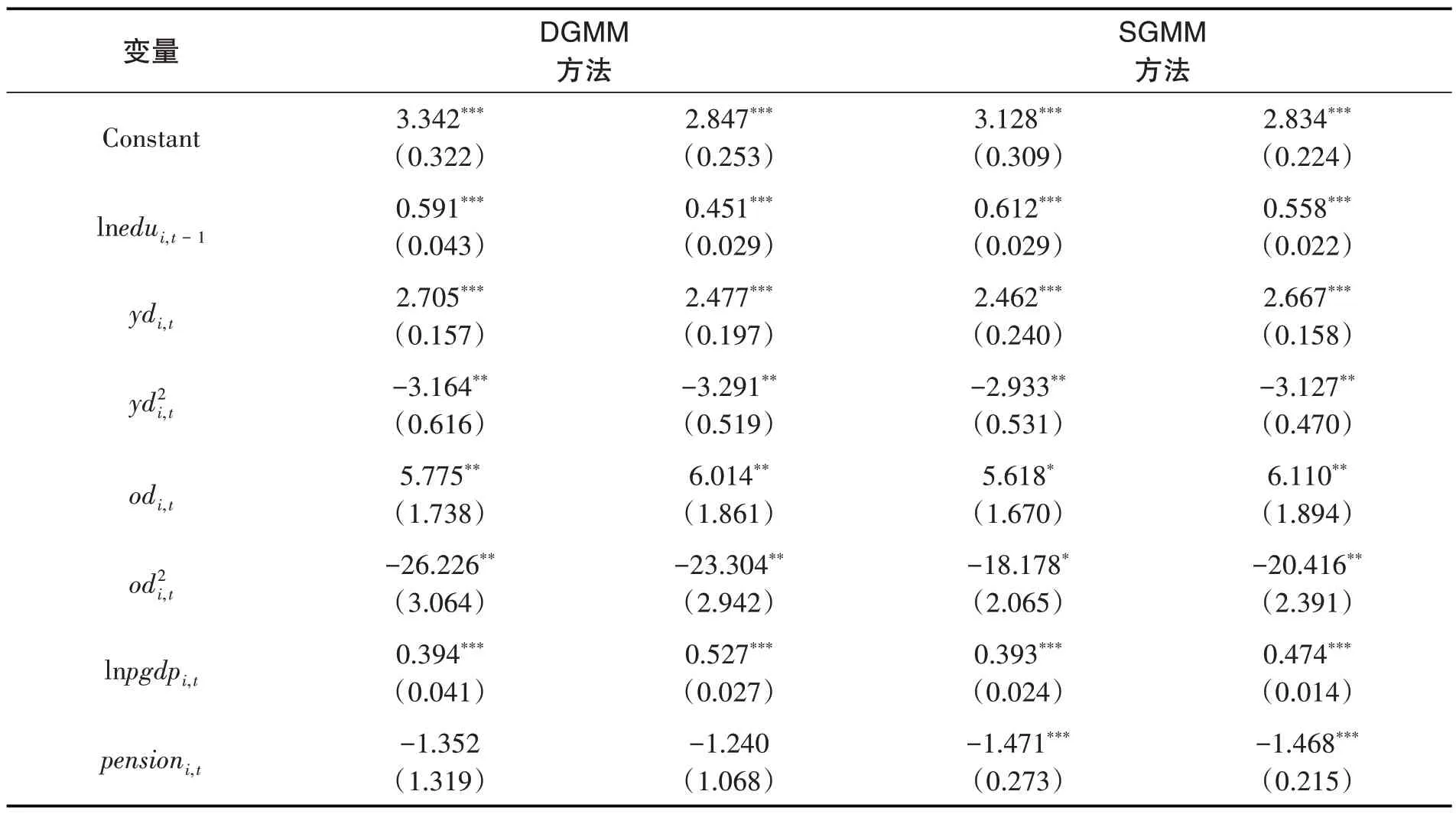

其中,式(10)使用少儿抚养比yd i,t替代式(9)中的少儿人口比例youngi,t,使用老年抚养比od i,t替代式(9)中的人口老龄化水平agingi,t。与表1类似,将上式中的少儿抚养比、老年抚养比和预期寿命视为外生变量,其余变量均设为内生变量,模型的估计结果见表2。

表2 人口年龄结构变动对教育投资影响的稳健性检验

续表2

无论是人口比例数据还是抚养比数据,不管是系统广义矩(SGMM)方法还是差分广义矩(DGMM)方法,表2中各变量的回归结果符号均与表1一致,数值大小接近。同时,在表2中,yd i,t=42.64%时,少儿抚养比对教育投资的影响拐点出现,od i,t=14.96%时,老年抚养比对教育投资的影响拐点出现,此结果与表1中测算的少儿、老年人口比例对教育投资的影响拐点出现年份几乎一致,说明表1的估计结果比较稳健,人口年龄结构与教育投资之间的“倒U型”非线性关系存在。

五、结论与政策启示

人既是生产者又是消费者,不同年龄人口对养老、医疗、教育等服务的需求不同。本文通过理论和实证两个方面对人口年龄结构变动与教育投资的关系进行研究,主要结论如下:(1)通过构建数理模型发现,少儿人口比例、人口老龄化水平均对教育投资存在“倒U型”非线性影响。较高的少儿人口比例对教育投资存在稀释效应,严重的人口老龄化对教育投资存在挤出效应。(2)在理论模型基础上,本文利用中国31个省、区、市2003—2018年的面板数据,实证研究了人口年龄结构变动对教育投资的非线性影响。结果发现,少儿人口比例回归系数为3.513,其平方项的回归系数为-6.116,少儿人口比例与教育投资存在显著的倒U型非线性关系;人口老龄化水平的回归系数为6.793,其平方项的回归系数为-32.439,人口老龄化水平与教育投资同样存在显著的“倒U型”非线性关系,与理论模型一致。(3)由于人口老龄化是加重当前及未来社会抚养负担的最主要原因,实证模型重点测算人口老龄化水平对教育投资先正后负影响效应的转折拐点,拐点对应的人口老龄化水平为10.47%,在2015年左右已经出现。严重的人口老龄化带来公共资源配置的代际冲突,社会养老保险基金和医疗保险基金支出的回归系数分别为1%水平上显著的-1.419和-1.743,证实了上述冲突的存在性。上述结论对人口年龄结构变量的选取和回归方法选择具有稳健型。

鉴于中国人口老龄化水平已处在其与教育投资的“倒U型”关系曲线右侧负相关阶段的事实,本文提出以下建议:

第一,充分认识到人口老龄化对教育投资的挤出效应,鼓励私人资本进入职业教育领域,继续增加公共教育投入,提高劳动者素质和劳动生产率,将人口数量优势转为质量优势,推动劳动密集型产业结构向技术密集型转变,以经济持续发展应对人口老龄化。

第二,在人口年龄结构变动对经济增长可能存在的负面影响未出现前,政府和相关部门应未雨绸缪,尽快采取应对措施,从税收、福利等多个角度鼓励生育,调整人口年龄结构,延缓人口老龄化速度。

第三,逐步提高1978年制定的法定退休年龄,减轻养老金发放压力,发展商业养老模式,减轻人口老龄化给养老、医疗等公共服务体系带来的负担,明确教育发展战略,避免因老年人口对一些公共资源需求增加而减少教育投资,保障人力资本的有效积累。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

科学与财富(2020年36期)2020-03-04

奥秘(创新大赛)(2019年12期)2019-11-29

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

青春岁月(2016年23期)2017-04-26

卷宗(2016年11期)2017-03-24

WTO经济导刊(2016年6期)2016-07-02

环球时报(2012-02-08)2012-02-08