自然资源资产负债表编制案例研究

2021-06-11 06:44周霞副教授史文斌齐果王丹

商业会计 2021年7期

周霞(副教授)史文斌 齐果 王丹

(江西理工大学经济管理学院 江西赣州 341000)

一、研究背景

随着国民经济的迅速发展,资源浪费、环境污染等问题日益突出,制约了我国经济的可持续发展,影响了人们的生产和生活。为解决经济发展与环境保护之间的问题,增强党政领导干部的生态环保意识,党中央、国务院颁布了一系列政策。2013年11月,十八届三中全会首次提出探索编制自然资源资产负债表,在自然资源方面对领导干部实施离任审计制度。2015年9月,国务院选择湖州、娄底等5个市对自然资源资产负债表编制进行试点工作。自然资源资产负债表的编制,在摸清我国自然资源情况的同时,也为领导干部自然资源资产离任审计提供了量化依据,实现经济、环境、生态三者的协调统一。2018年9月,江西省发布自然资源资产负债表编制通知,明确江西省自然资源资产负债表中应当包括的核算内容,并指出先编制实物量账户,暂不开展价值量核算。

文章基于前人文献研究和在厘清自然资源资产负债相关概念的基础上,从自然资源、环境污染、生态价值三方面构建赣州市自然资源资产负债表,以为赣州市领导干部自然资源资产离任审计提供参考,并对赣州市自然资源资产负债表的进一步改进奠定框架基础。

二、研究区域

赣州市是江西省的“南大门”,地处东经113°54′~116°38′,北纬24°29′~27°09′,属亚热带季风气候,土壤以红壤为主,地形主要为山地、丘陵和盆地,森林覆盖率达76.2%。赣州市水资源丰富,河流面积14.49万公顷,多年年均水资源量为335.7亿立方米,水资源人均占有量比全国人均占有量高出70%。同时,赣州市矿产资源丰富,黑钨和离子型中重稀土储量保有率较高,居全国第一。2018年赣州市的GDP总值达到2 807.24亿元,位列江西省第二,其在江西省经济发展中占据重要地位。

三、文献综述

目前,国际认可的自然资源资产负债表编制核算体系为环境与经济综合核算体系(SEEA)与国民核算经济体系(SNA)。在探索编制具有中国特色的自然资源资产负债样表过程中,汪佑德(2017)对SEEA和SNA进行了差异分析,认为我国自然资源资产负债表的编制研究工作应当采用以SEEA为主、SNA为辅的编制方法。胡文龙等(2015)、唐洁珑等(2017)以SEEA与SNA为参照对象,提出并构建我国自然资源资产负债表的表式结构和基本内容。耿建新等(2015)也认为应当以SEEA与SNA为基础,结合中国特色构建符合中国国情的自然资源资产负债表。基于此,文章以SEEA与SNA核算体系为参照,借鉴我国其他自然资源资产负债表编制试点成功城市的经验,编制赣州自然资源资产负债表。

(一)自然资源资产负债表相关概念研究综述

1.自然资源资产。SEEA和SNA都认为自然资源资产应当是能够带来经济价值的资源,区别在于:SEEA是在相对的时间内进行价值的核算与转换,SNA则认为是核算期不断衔接转移的一种价值储备。我国学者也从不同角度阐述自然资源资产,周志方(2014)认为自然资源资产应当具备国家控制、可取或可探明、能够计量并价值化的条件,在开发利用过程中能够为国家带来价值利益的自然资源。谷树忠(2016)、骆良彬(2020)、高吉喜(2016)认为自然资源资产能被货币转换的同时应当具有稀缺性和明确产权特征。李金华(2016)则参照SEEA,认为自然资源资产应当是一定时间和空间内,为人类带来经济利益的物质。不难发现,国内学者对于自然资源资产定义尚未形成统一认识,但思考范围还是具有很多共性,如稀缺性、货币衡量等。基于此,文章认为自然资源资产是在明确所有权基础上,能够控制、利用、可转换为货币的稀缺性自然资源。

2.自然资源负债。目前SEEA与SNA对于自然资源负债并没有明确的界定,无法确定非金融负债与自然资源负债之间的关系,如存在资源消耗、环保支出等关于自然资源负增加值的内容,无法按照传统会计体系将其认定为自然资源负债。国内学者关于自然资源负债的厘定也各持己见,耿建新等(2015)认为我国自然资源资产负债表编制应当以SEEA与SNA为参照对象,对设置自然资源负债持有异议。从创新视角而言,我国国情与社会发展需要框定属于我国的自然资源负债范围,贯彻可持续发展观念,实现资源有效配置。从自然资源负债具体指代角度而言,其指代的指标包括环保投入、资源耗损、环境污染、生态破坏等多种观点。陈利等(2015)认为自然资源负债是一种现时义务,是各种因素导致自然资源损失而付出的可量化价值。吕晓敏等(2020)认为自然资源负债应当是企业在发展过程中取得和消耗自然资源所消耗的各种成本和。目前大部分学者都赞成设置自然资源负债,并认为自然资源负债应当体现在自然资源消耗方面,相关学者进一步就自然资源负债应当将全部消耗还是过度消耗计入负债范围展开讨论,高敏雪(2016)认为对于超过正常消耗的自然资源应当计入负债中。商思争(2016)则从可持续发展角度阐述,认为开采的自然资源会影响后代发展的数额时,在衡量正常开采量的基础上,将过量部分计入负债中。目前,关于自然资源负债定义基本界定于经营活动中主体行为的过量开采对环境和生态影响程度,本文认为自然资源负债是自然资源主体拥有者为实现生活或生产需要对自然环境造成的负面影响,分为资源过耗、环境污染、生态破坏三方面。

3.自然资源净资产。目前关于自然资源资产负债表中形成的差额问题,研究重点主要集中于称谓形容上,一部分学者沿用传统会计中的“资产-负债=所有者权益”等式将其差额形容为所有者权益。对所有者权益中的所有者,在不同方面有不同解释。从人类角度而言,自然资源属于人类每一位成员共同所有;从国家角度而言,不同国家拥有各自的自然资源,并不能认定他国资源为我国所有;从法律角度而言,我国自然资源主体在法律上仍然缺乏明确的主体代表。耿建新等(2014)认为应当使用自然资源净资产或净资产来表示自然资源中资产与负债所形成的差额,虽然和会计上的净资产重复,但这只是沿用,并不造成两个不同核算体系的相互混淆。基于此,本文沿用自然资源资产减去自然资源负债等于自然资源净资产这一观点,用期初期末增减量来反映其核算期内的变化程度。

(二)自然资源资产负债表编制原则研究综述

自然资源资产负债表编制原则是报表编制过程中需要遵循的基础原则,我国学术界较认可的编制原则是封志明(2017)提出的“先实物后价值”“先存量再流量”“先分类后综合”的自然资源资产负债表编制原则。耿建新(2014)认为在当前形势下应当只设置自然资源资产要素,通过设置功能账户来代替负债要素。本文认可封志明提出的观点,将“先实物后价值”“先存量再流量”“先分类后综合”作为自然资源资产负债表编制原则,为表式结构的设置提供理论基础。

(三)自然资源资产负债表核算方法研究综述

自然资源资产负债表的实物量与价值量研究是自然资源资产负债表编制过程中重要的内容。关于价值量核算方法,国内研究学者尚未统一,目前形成的研究方法如市场价值法、替代法、影子价格法、支付意愿法、成本法等,但应用较为广泛的核算方法有市场价值法、支付意愿法、成本法,如刘思旋(2015)、乔晓楠(2015)、耿建新等(2020)。由于江西省表明自然资源资产负债表暂不涉及价值量核算,所以本文暂不对核算方法进行分析选择,为方便后续研究,建议自然资源资产负债表核算方法应当从主流核算方法中选择。

(四)自然资源资产负债表表式结构研究综述

自然资源资产负债表编制过程中表式结构的研究较多,但大部分观点还是参照传统会计的报表体系。李丰杉等(2017)、李金华(2016)、李莹(2017)、孙志梅(2018)、鲁芳(2018)、洪宇(2018)认为自然资源资产负债表应当以传统会计资产负债表为参照,左边列示资产,右边列示负债和权益,遵循借贷平衡原则,设置出了较为系统、全面的自然资源资产负债表。国内研究学者按此结构模式衍生出类似表式结构,闫慧敏等(2017)以总表、主表、辅表、底表结构表现自然资源变动情况。陈龙等(2017)以实物量表、质量表、价值表、负债表和流向表共5张表构成深圳宝安区自然资源资产负债表表式结构,表现深圳宝安自然资源变动情况。可以看出,大部分研究学者在研究自然资源资产负债表表式结构时均通过层层递进的方式,由下至上地统计核算自然资源情况。基于此,本文按照层层递进的方式,以总表、主表、辅表、底表表式结构设置自然资源资产负债表报表体系。

四、赣州市自然资源资产负债表框架体系

(一)编制思路与编制技术

目前,我国自然资源资产负债表编制研究尚处于探索阶段,如何确定理论体系与核算技术成为编制研究过程中的关键性问题。本文基于国内生态服务价值评估技术准则,以SEEA与SNA为理论基础,以自然资源领导干部离任审计为目标导向,借鉴国内其他自然资源资产负债表试点城市研究成果,结合赣州市自然资源局、林业局、水文局等统计的自然资源种类,编制赣州市自然资源资产负债表。

1.编制思路。(1)内容。赣州市自然资源资产负债表反映的应当是自然资源存量水平和自然资源流量额,既有实地探索后获得的实物数据,也有自然资源实物量相对应的价值数据,其中,自然资源存量水平表示赣州市自然资源现有种类及已知数量,自然资源流量额为赣州市在核算期中自然资源存量增减变动后的数额。(2)原则。赣州市自然资源资产负债表编制应当以“三并重三结合”为基础,“三并重”为实物和价值并重、流量和存量并重、数量和质量并重,即不仅掌握赣州市自然资源具体数据,还要尽量控制留存自然资源质量水平,最大化赣州市自然资源剩余价值收益。“三结合”为资源保护与资源过耗的加减法结合、分类与综合结合、科学与实用结合,即运用科学的方法作为支撑,结合赣州市实际的自然资源保护和使用状况,最大程度实现科学与实际的有机结合。(3)用途。编制赣州市自然资源资产负债表用途主要体现在三个方面,一是能够帮助赣州市政府重新厘清赣州市自然资源种类及目前存量水平,有助于政府全面直观地掌握赣州市自然资源。二是能够系统掌握赣州市每年在自然资源开发利用上所造成的资源损失与相对应的经济代价,对于损失过重的资源政府能够采取针对性方案进行止损补救。三是对政府领导干部的离任审计提供依据,科学系统地进行量化考核。自然资源资产负债表编制应当包括对资源环境的正向影响和负向影响,具体指破坏大气环境的污染物排放量与人为毁坏或增加生态系统中森林、草地、湿地的面积,因此赣州市自然资源资产负债表中应当包含资源过耗、环境污染与生态价值三因素,由于各地资源禀赋不同,本文借鉴国家统一的资产负债表格式,以赣州市重点自然资源种类为参照对象,考虑自然资源耗用程度以及稀缺程度,确定赣州市自然资源资产负债表列示自然资源资产、负债和净资产三项。

2.编制技术。自然资源资产负债表的编制作为一项复杂的系统工程,在无国家统一规范和指导的现状下,需要从基础开始慢慢延伸扩散,即严格按照自然资源资产减去自然资源负债等于自然资源净资产这一观点,遵循“三并重三结合”基本原则,在查询赣州市自然资源现状的基础上,采取“先易后难”的统计方式,将赣州市自然资源展示在自然资源资产负债表中。赣州市自然资源资产负债表从总体来说分为主表和辅表,主表主要为自然资源资产、自然资源负债以及自然资源净资产,辅表主要是资源、环境、生态的各项数据。将统计完成后的辅表数据,比如土地资源、水资源等加总到自然资源、环境污染、生态破坏各科目中,最后汇总得到自然资源资产总额、自然资源负债总额以及自然资源净资产,形成主表。

(二)框架体系

赣州市自然资源资产负债表框架体系遵循“三并重三结合”的基本原则,按照“先易后难”的统计方式,从自然资源、环境污染、生态破坏三方面构建赣州市自然资源资产负债表报表体系与表式结构。赣州市自然资源资产负债表主要包含自然资源资产负债总表、主表、辅表、底表,其中,自然资源资产负债总表包括自然资源资产期初期末值、环境污染负债期末值、生态破坏负债期末值以及净资产期末值;自然资源资产负债主表包含自然资源实物与价值核算表、环境实物与价值核算表、生态实物与价值核算表;自然资源资产负债辅表包含土地资源统计表、水资源统计表、森林资源统计表、矿藏资源统计表、水污染统计表、大气污染统计表;自然资源资产负债底表包含赣州市各自然资源统计单位关于自然资源、环境污染、生态破坏的基础性账户数据。

赣州市自然资源资产负债总表是核算期内赣州市在生产使用过程中自然资源方面产生的资产、负债价值量变化,表示核算期内自然资源的利用对生态环境变化的影响,其中自然资源资产包含赣州市的土地资源、水资源、森林资源、矿藏资源;自然资源负债包含资源过耗、环境污染、生态破坏;自然资源净资产为自然资源资产与自然资源负债差额(表1)。

表1 自然资源资产负债表框架

赣州市自然资源资产负债主表包含自然资源实物核算表、自然资源价值核算表、环境污染实物核算表、环境污染价值核算表、生态破坏实物核算表、生态破坏价值核算表,它体现自然资源在核算期内实物数额以及价值数额的变化,其中自然资源核算表(下页表2)包含土地资源、水资源等自然资源及其二级分类项目、期初期末值、变化值;环境核算表(下页表3)包含水污染、大气污染、固废污染及其二级分类项目、期初期末值、变化值;生态核算表(下页表4)包含森林、草地、湿地及其生态功能分类项目、期初期末值、变化值。

表2 自然资源实物核算与价值核算表

表3 环境实物核算及价值核算表

表4 生态实物核算表及价值核算表

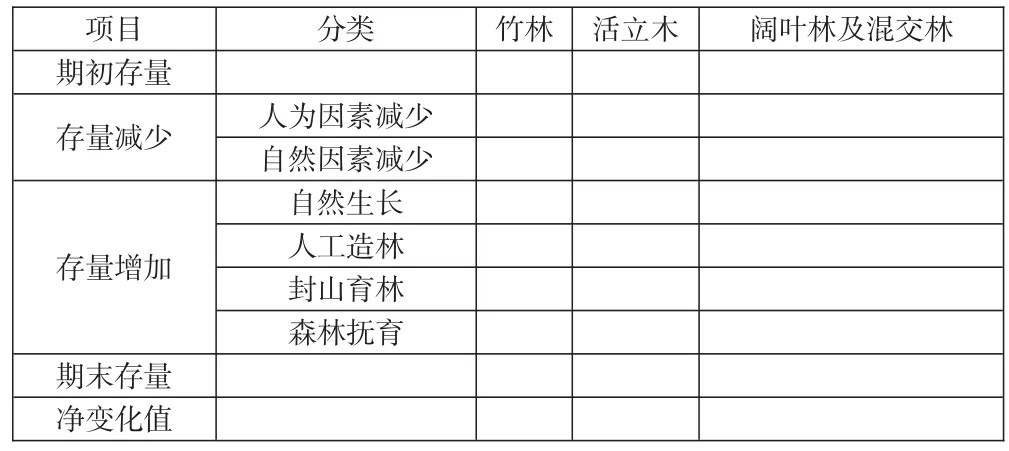

赣州市自然资源资产负债辅表包含各类资源的实物统计数据,其中包含土地资源统计表、水资源统计表、森林资源统计表、矿藏资源统计表、水污染统计表、大气污染统计表。土地资源统计表(下页表5)主要包括园地、林地、耕地等土地类型;水资源统计表(下页表6)主要包括地表水和地下水;森林资源统计表(下页表7)主要包括竹林、活立木、阔叶林及混交林,将存量增加项目分为自然生长、人工造林、封山育林、森林抚育四个二级项目,体现赣州重视森林保护的特色;矿藏资源统计表(表8)将期初存量与存量减少各细分成已开采矿产、未开采矿产和限额开采、过量开采二级分类;水污染统计表(表9)按照赣州市实际水源检测结果,分为重金属、溶解氧、氨氮、高锰酸钾、废水项目;大气污染统计表(表10)包含二氧化硫、烟粉尘、氨氮化物。

表5 土地资源统计表

表6 水资源统计表

表7 森林资源统计表

表8 矿藏资源统计表

表9 水污染统计表

表10 大气污染统计表

赣州市自然资源资产负债底表是自然资源资产负债表编制的基础,主要为赣州市各资源统计单位了解各类资源存量、流量的来源、去向、质量等变化提供数据和决策支持,由于其来自于赣州市各资源统计单位人工实地统计,所以在确保科学、完整、正确的基础上,对核算期内自然资源、环境、生态进行详尽的统计。

五、建议

赣州市自然资源资产负债表的编制是一项科学严谨的工程项目,在缺乏规范的自然资源核算样式和表式结构的基础上,赣州市自然资源资产负债表需要遵循“三并重三结合”原则,使用“先易后难”的工作模式,为确保自然资源资产负债表能合理有效运行,下一步还应当对自然资源价值核算方法、价格体系、递延资产摊销问题进行研究。

(一)推进自然资源价值核算方法研究工作

目前我国自然资源价值核算方法研究尚未统一,大部分自然资源缺乏科学有效的价值评估规范,导致自然资源价值在不同核算方法下存在数量上的差异,为此,国家应当尽快出台自然资源价值评估规范,统一自然资源价值核算方法,保证核算结果的科学严谨性与客观公正性。

(二)推进自然资源价格体系研究工作

我国自然资源价格体系基于实物数量的价格核算,即将实际拥有的实物数量与相关价格参数之积作为价值量衡量标准。但价值量衡量不仅要注重数量单价,还要充分考虑自然资源质量问题,应当保证质量高低能对价值总量造成不同影响,所以,国家应当在注重价值核算方法研究的同时,注意加入自然资源质量因素,使评估技术规范贴近实际。

(三)开展自然资源递延资产摊销问题研究

负债类自然资源是自然资源资产负债表编制研究工作中的重要环节,其中关于环境污染、生态破坏的治理修复成本如何确认成为难点。各地政府对于环境整治投入的资金并不是一次性全部投入,导致自然资源资产负债表中对于此类递延负债无法有效确认。即使政府将资金一次性投入也需要很长的时间过渡才能凸显成效,所以自然资源生态破坏和环境污染的治理费用在核算期内如何确认、确认多少还需进一步探究。

猜你喜欢

——赣州市审计局这样让困难群众感受温暖

审计与理财(2022年8期)2022-08-31

老区建设(2022年8期)2022-05-30

运动精品(2022年1期)2022-04-29

山西教育·招考(2021年8期)2021-12-17

山西教育·招考(2020年8期)2020-08-28

中学时代(2019年4期)2019-05-09

派出所工作(2018年7期)2018-10-21

学苑创造·B版(2018年5期)2018-05-30

商(2016年30期)2016-11-09