PPP比EPC更受市场欢迎吗

2021-06-10 00:30胡振王海燕师艳

会计之友 2021年12期

胡振 王海燕 师艳

【摘 要】 近年来,PPP模式在我国快速发展,但是PPP模式是否带来正向市场效益并被市场认可和资本追捧,是存在争议的。文章在对PPP与EPC模式进行理论比较的基础上,运用事件研究法对比分析企业中标PPP和EPC两种不同类型项目前后的市场反应,并分析了市场反应的影响因素。研究表明:两种类型项目中标事件都存在正向且显著的市场反应,但是相比较于EPC项目,市场对企业中标PPP项目的反应较为冷淡,说明市场对我国PPP项目发展现状缺乏认可和信心;国有控股对PPP项目与EPC项目投资的市场反应带来正向且显著的影响,但这种影响在两种项目类型中的差异并不明显;环境不确定性对PPP项目投资的市场反应带来负向且显著的影响,而对EPC项目投资的市场反应的影响并不显著;PPP模式前期工作的时间成本较大,会对PPP项目投资的市场反应带来负向显著的影响。

【关键词】 PPP模式; EPC模式; 市场反应; 超额收益; 事件研究法

【中图分类号】 F273 【文献标识码】 A 【文章编号】 1004-5937(2021)12-0073-08

一、引言

PPP和EPC是目前国内主要的两种工程项目建设管理模式。PPP是Public-Private Partnership的缩写,在各类文件中被译为“公私合作”,是指政府部门和社会资本之间建立项目全生命期的关系型契约,共同提供公共产品或服务的一种合作伙伴、融资、建设和经营管理模式[1]。有狭义的定义将PPP称为融资模式,但广义来看,PPP不止强调合作伙伴与融资,而且是包括建设与经营的项目管理模式。EPC(Engineering Procurement and Construction)是設计、采购、施工一体化的工程总承包模式,又称为“交钥匙承包”[2],不包括公私合作伙伴与项目经营的范畴,而是强调社会资本承担工程总承包的项目管理模式。我国EPC模式推广时间较久,应用较为广泛。2014年以前,PPP模式还未在我国全面推行,各领域工程项目建设主要依赖于EPC模式。政府及有关部门通过大量政策引导推动PPP模式发展,在一系列政策背景下PPP模式迎来了发展的大跨越。在政策主导的PPP发展浪潮之下,本文重点从企业的视角,比较两种模式投资是否为企业带来正的超额收益,PPP模式是否比EPC模式更受市场欢迎。

PPP模式在发展过程中,也存在诸多不足。地方政府缺少PPP项目工作经验,对PPP政策缺乏深刻解读,招标采购PPP项目前期论证缺乏科学参考,职能转变意识淡薄,且PPP专业运营商不足,导致项目落地严重滞后。同时,PPP项目投资数额大、回报周期长等,造成企业高杠杆风险[3]。PPP政策密集出台,但项目落地状况并不乐观,我国PPP发展面临“政策热、实践冷”现象,社会资本对PPP项目投资缺乏信心和动力。2014年至今,关于PPP国家层面法律政策及解读累计发布200余条。而从PPP模式发展的实际来看,2017年财政部《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金〔2017〕92号)发布后,PPP项目的大量退库严重影响了市场对PPP模式的信心,引起市场对PPP模式的担忧和恐慌,PPP概念股在2016年10月最高价达到1 251.49元,从2017年11月开始快速下降,至2018年9月最低价跌至663.79元。

在政府方对PPP模式的大力推广下,有必要从市场角度反映PPP模式的推广效果,对PPP模式的市场反应进行深入探究。在与EPC模式的对比下,分析股票价格的波动幅度,根据差异对比的具体结果进一步寻找相关影响因素,为我国PPP模式不断完善发展提供理论依据,继续提高社会资本投资PPP项目的积极性。

二、文献综述

关于PPP模式市场态度的研究,国外相关研究认为公众对公私伙伴关系的批评可能大于对承包或私有化的批评,公众通常对“简单”的私人合同感到满意,当考虑到私人在更复杂的服务中所扮演的角色时,公民的热情可能会减弱,对该模式的支持将减少[4-5]。有学者通过政治争议以及公众认知的众多例子,表明大部分公众对PPP持负面看法[6]。Eric et al.[7]通过对公众舆论资料的分析,研究发现大部分调查对象对PPP持“冷漠”的态度,他们更看重公共部门在PPP项目中所起的作用。

我国目前关于PPP模式市场态度的正面研究还较少。曹晓萌等[8]发现,对企业投资PPP项目,市场表现出质疑与谨慎情绪。房引宁等[9]研究发现,高管对PPP政策的评价为一般满意,对项目运营机制和政府部门都存在较低的评估结果。此外,对企业参与PPP模式意愿的研究表明,PPP项目吸引力不强。叶晓■等[10]研究发现社会资本中愿意参与PPP的民营企业占比较低。PPP模式的进一步推广,应在调动社会资本参与积极性与认可度方面进行发力。尽管各级政府都在为规范和推广PPP模式付出巨大努力,但市场仍呈现出低签约率情况以及“叫好不叫座”的担忧[11]。关于EPC的市场态度研究几乎空白,关于EPC与PPP的对比研究主要是基于具体项目的案例对比,以具体项目为例进行PPP与EPC的优势对比[12]。

综上,关于两种模式市场态度的研究多是对PPP模式持质疑态度。相关PPP与EPC的比较研究还较少,且均基于文献分析或具体案例对比,而本文的重点是从股价角度研究两种模式的市场反应。

三、理论分析与研究假设

(一)PPP项目与EPC项目市场反应的差异

作为逐利性的社会资本,成本、风险与利益是影响其投资态度的主要因素。关于项目成本,相比于EPC项目,PPP项目在协商等方面存在较大的时间成本,同时建设与运营环节的分离会增加项目成本,PPP模式中公共部门和私人部门恶意重协商情况下,私人部门服务水平会低于最佳预期,损害社会福利,由此造成社会成本增加[13]。关于项目风险,EPC项目中总承包合同将整个项目全生命周期的责任都划归总承包商,同时也包括项目的大部分风险,这种单一的风险分担方式有利于加强风险管理,提高项目管理的系统效率,减少项目中多个利益主体潜在的利益冲突。风险的合理分担和利益的公平分配是影响PPP项目成功的两个关键因素[14]。PPP项目合同约定的风险覆盖范围很小,未知的高风险因素会对资本市场的投资积极性带来严重的消极影响[15]。PPP项目不同角度的参与者有着不同的利益诉求,多个参与主体利益关系复杂交错,易产生利益冲突,甚至导致主体间合作破裂[16]。因此,PPP项目前期投资多、成本高、利益关系复杂等导致项目风险增大,严重影响市场对PPP模式的信心。

结合上述已有研究与理论分析,再从实践应用的具体情况看,PPP模式在我国的推广应用正处于快速上升的成长期,PPP模式得到更多的关注度以及相关支持。PPP模式的推广顺应了我国现阶段建设发展的需要,是推动政府职能转变、高效利用市场资源配置效应的重要方式。因此,提出假设1。

H1:企业投资PPP项目会引起积极的市场反应,但是PPP项目积极的市场反应弱于企业投资EPC项目。

(二)企业性质对PPP项目与EPC项目市场反应的影响差异

对于我国上市企业,股权性质不同会对企业各方面产生较大影响,如较大的融资约束差异、政治便利条件、经营优惠政策以及潜在信誉保障等方面[17]。国有股权作为一种政治关联机制,国有股权企业比非国有企业能够获得更多的银行贷款及更长的贷款期限。同时,国有控股性质能一定程度缓解外部风险的消极影响。国有股权通过与政府的制度关系,在一定程度上改善企业财务与经营状况,能够在企业政治层面产生品牌保障效应,帮助企业发展获取较多的经济资源与发展空间[18]。国有企业在PPP项目投资中占有较大比例,主导作用明显,导致私营企业参与减少,降低社会资本信心。

融资难已经成为制约我国PPP模式发展的重要瓶颈,而国有控股能为企业带来财务与政治方面的便利,能更加明显地缓解PPP项目的融资压力。相比较于EPC模式,PPP模式在风险管控等方面难度较大,国有股权能为企业起到政治层面的担保作用,弱化风险比重,能为企业投资PPP项目带来较为明显的积极影响,因此国有控股对企业投资PPP項目的影响力度大于EPC项目。综上,提出假设2。

H2:国有控股对企业项目投资的股价波动有正向影响,其中对PPP项目的正向影响大于EPC项目。

(三)环境不确定性对PPP项目与EPC项目市场反应的影响差异

企业投资行为受到内外部环境的影响,环境不确定性会降低企业投资效率,对固定资产投资产生明显的抑制效应[19]。PPP模式在我国发展时间较短,受环境不确定因素影响较大,适合PPP模式发展的政策、经济等环境都较为不成熟,如PPP政策的不断更新变化增加了环境的不确定性,为股价波动和市场反应带来消极影响;PPP项目失败、退库等消息也会增加项目的投资风险,降低投资信心,放大环境因素的影响程度。相比于发展成熟的EPC模式,PPP项目投资行为的股价波动受到环境不确定性的影响更加明显。

此外,项目类型差异是PPP项目风险的重要考量因素,项目类型是指依据不同的行业进行项目类型的划分,这与环境不确定性的内容有一定的相似性,因此,环境不确定性也从一定程度上包含了项目风险的影响因素。综上,提出假设3。

H3:环境不确定性对企业PPP项目投资的超额收益有负向影响,对EPC项目投资无实质性影响。

(四)时间成本对PPP项目市场反应的影响

时间成本权衡是项目管理中的基本问题。特许经营期决策在PPP项目运行中占据重要战略地位,特许经营期的长短与PPP项目投资收益、利益分配、风险分担、社会资本方参与PPP项目的积极性等因素息息相关[21]。本文重点考量PPP模式不同于EPC模式的前期时间成本,代表了PPP模式前期工作的复杂程度。PPP项目开展前期流程烦琐、工作复杂、所需文件资料数量庞大,使PPP项目前期成本增加,尤其是时间成本。现阶段,社会资本进入PPP难度大,项目整体进度迟缓,时间成本较大是PPP项目的主要问题,而良好的项目计划是影响PPP项目的关键成功因素之一。我国PPP模式发展初始阶段,政府以及社会资本方均缺乏PPP方面的专业型人才,PPP项目流程细则不清晰,前期工作开展不规范,此为PPP项目前期高成本的主要原因。除此之外,由于缺乏参考以及实践中存在较多的未知问题,政府与社会资本在不同的项目中需要花费更多的时间进行适宜的尝试与探索。本文借鉴相关研究,选取PPP项目从发起时间到中标时间的间隔作为衡量指标。因此,提出假设4。

H4:中标间隔对企业PPP项目投资的超额收益有负向影响。

四、样本选择与实证分析

(一)样本选择与研究方法

本文样本事件来源于上交所和深交所官方网站,相关上市公司的财务数据、交易数据以及市场数据来源于国泰安(CSMAR)数据库,其他重大干扰事件信息来源于万得(WIND)股票客户端,相关PPP项目数据来源于财政部与发改委PPP数据库。为使研究结果更具代表性,本研究选择的样本股票为PPP概念股和建筑行业内龙头企业,时间范围为2014—2018年,通过筛选得到205个有效样本,其中PPP样本93个,EPC样本112个。

事件研究法(ESM)是当市场上某种具体事件发生时,对产生的股价波动以及超额收益率进行研究,从而深入探讨该事件与市场反应的关系。因此,本文运用事件研究法,对企业分别发布PPP和EPC项目中标事件造成的影响程度和持续时间进行对比分析,从而进一步分析市场反应的关键影响因素。累计超额收益率(CAR)是市场模型的计算基础,如果累计超额收益为正,则表明样本事件对企业带来正向市场反应。具体包括如下研究步骤:(1)窗口建立。研究窗口一般划分为估计期窗口和事件期窗口,本文确定研究估计期为[-70,-11],事件期为[-10,10],其中项目中标公告日为事件发生日,即第0天。(2)建立市场模型。Ri,t=αi+βiRm, t+εi,t,选用估计期窗口[-70,-10]的数据,解释变量为上证综合指数或深证成分指数,被解释变量为考虑现金红利再投资的日个股回报率。Ri,t代表股票i在第t日的考虑现金红利再投资的日个股回报率,Rm ,t代表上证综指或深证成指在第t日的收益率,εi,t服从均值为0的正态分布。回归后得到相关系数,代入式E(Ri,t)=

αi+βiRm,t计算股票i在事件窗口期的预期收益率,以E(Ri,t)表示。通过式ARi,t=Ri,t-E(Ri,t)可计算股票i在事件窗口期内第t日的超额收益率。事件期第t天平均超额收益率计算为AARt=■■ARi,t,累计超额收益率计算为CAR[t1,t2]=■■■AARt,可以降低数据噪音,并反映出研究事件对股价的总体影响。最后,对CAR[t1,t2]进行显著性检验。

(二)超额收益计算结果及分析

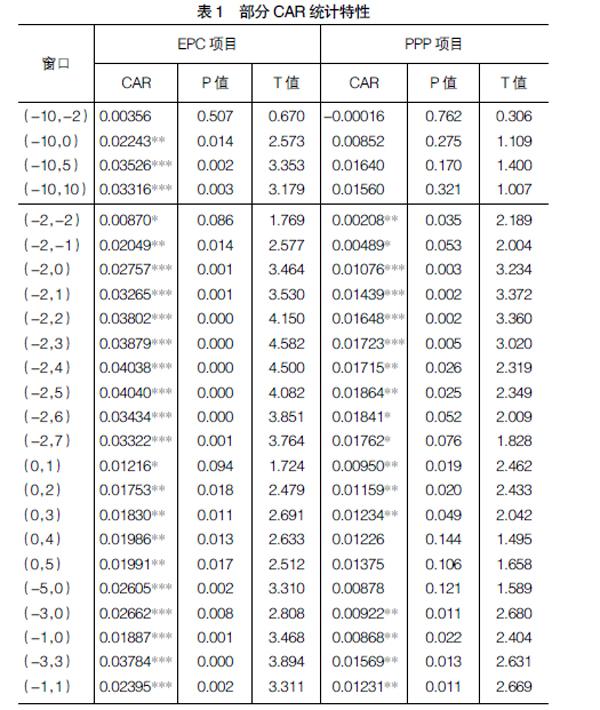

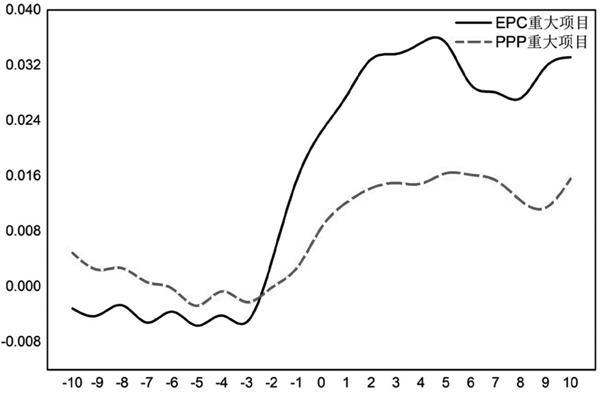

如图1和表1所示,从事件日的前两天开始,两种情况的CAR均呈现非常明显的上升趋势。EPC项目和PPP项目中标公告在事件窗口期(-10,10)内分别获得了3.32%和1.56%的累计超额收益,说明两种类型项目中标事件都对股价波动产生正向影响,都为企业带来了正向收益。具体来看,EPC项目和PPP项目累计超额收益率都从-1天开始为正至第10天,表现出市场效应的持续性。至事件发生日EPC项目CAR(-10,0)为2.24%,且在5%的水平通过显著性检验,PPP项目CAR(-10,0)为0.86%,但是并不显著。-2天至第5天,两样本CAR处于持续上涨态势,两种类型事件累计超额收益率都在第5天达到峰值,PPP项目峰值CAR(-10,5)为1.64%,没有通过显著性检验,EPC项目峰值CAR(-10,5)为3.53%,在1%的水平通过显著性检验,是PPP项目的2.2倍,说明市场对EPC项目中标事件的反应较为显著,而PPP项目中标事件对股价的影响并不显著,表现出市场对PPP项目的不确定和不信任态度。

如表1所示,EPC项目CAR(-2,5)达到4.04%,且在1%的水平通过显著性检验,PPP项目达到1.86%,在5%的水平通过显著性检验,说明两种类型样本都对股价产生显著正向影响,但是EPC项目中标的市场反应程度远远大于PPP项目,市场对PPP项目的信息披露反应较为冷淡,表现出更多的迟疑态度。H1得到验证。

通过上述初步分析,投资者对于企业中标不同类型项目的预期盈利能力具有较强的分辨性,市场比较看好企业更多地投资EPC项目,而出于对PPP项目高风险、高负债、合作期限长等问题的担忧,所以并不看好企业过多投资PPP项目。PPP项目生命周期较长,资金支持是项目存活的重要保障,但近年来,由于金融去杠杆、财政补贴减少,导致债务违约事件增多,企业资金链处于紧急危险状态,由此造成市场对PPP表现出担心和迟疑的态度。

(三)超额收益的影响因素分析

1.变量度量

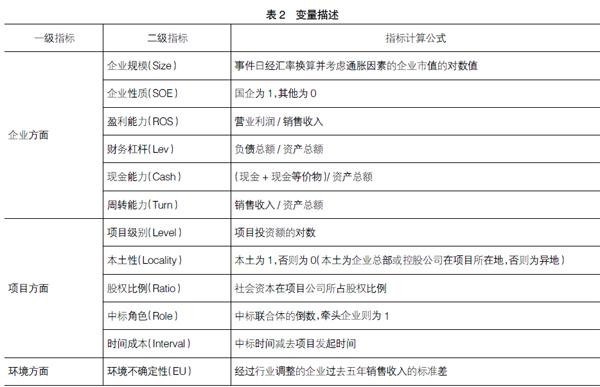

结合上一节的初步研究,本节研究进一步探索两种情况市场反应的影响因素。在事件日前两天及随后3天,两种项目投资公告的CAR均呈非常明显的上升趋势,在[-2,3]期间,EPC与PPP项目投资事件的AAR均大于0,CAR(-2,3)均在1%水平显著大于0。因此,选择CAR(-2,3)为被解释变量。两种情况的市场反应主要受到企业、项目以及环境三方面的影响,如表2所示。

2.模型建立

本文建立如下多元回归分析模型对影响两种情况市场反应的相关因素进行实证研究:

模型1中,SOE为股票i所对应的股权性质,EU为股票i所对应的环境不确定性,分别代入PPP与EPC样本数据,用于考察企业性质与环境不确定性对事件窗口期中累計平均超额收益的影响。模型2中,设置虚拟变量Type代表项目事件类型,当Type=1时,代表PPP项目事件;当Type=0时,代表EPC项目事件,并设置交乘项,SOE×Type和EU×Type分别代表企业性质和环境不确定性与项目事件的交乘项,考察PPP与EPC项目事件下,SOE与EU对CAR影响的差异。模型3中,Interval代表了中标间隔(中标时间与项目发起时间之差),结合PPP项目特点加入中标角色和股权比例变量。

3.实证结果分析

将PPP事件与EPC事件的样本数据分别代入模型1中,结果如表3所示。国有控股对EPC与PPP项目投资的市场效应都产生积极影响,而环境不确定性对PPP项目投资市场效应产生显著的负面效应,对EPC项目投资的市场反应影响不大。具体来看,在PPP项目事件中,企业性质(SOE)与环境不确定性(EU)的系数分别为0.337和-0.569,分别在10%和1%的水平通过显著性检验。在EPC项目事件中,企业性质(SOE)与环境不确定性(EU)的系数分别为0.085和-0.001,股权性质(SOE)在1%水平通过显著性检验,而环境不确定性(EU)的检验结果并不显著。H2和H3初步得到验证。

为了进一步验证H2和H3,运用模型2进行回归分析,回归结果见表4和表5。统计量F的P值为0.012,是小于0.05的,这表明针对PPP项目与EPC项目投资公告效应影响因素建立的多元回归方程是显著的。在EPC和PPP项目事件中,国有股权对累计超额收益产生积极影响,但对PPP项目事件与EPC项目事件的积极影响无明显差异;环境不确定性对企业项目投资事件的市场反应产生消极影响,且对PPP项目事件的消极影响更为显著。具体表现为:股权性质(SOE)和环境不确定性(EU)系数分别为0.046和-0.005,分别在5%和10%的水平通过显著性检验;环境不确定性(EU)与项目类型(Type)的交乘项系数为-0.010,在5%的水平通过显著性检验,股权性质(SOE)与项目类型(Type)的交乘项系数为0.038,未通过显著性检验。该结果表明,环境不确定性(EU)对PPP项目投资的市场效应的消极影响大于EPC项目,H3得到验证,而股权性质(SOE)对PPP项目与EPC项目投资的市场效应的积极影响无明显差异,H4未能得到完全验证,该结果可能是由于股权性质是针对企业本身的特性,股权性质差异与融资约束差异关系密切,股权性质会对企业项目投资产生影响,但对项目投资的具体类型的影响并不明显。国有控股企业更可能从政府和银行得到补贴以及优惠政策,较小的融资约束为企业扩大投资规模提供了资金支持。因此,国有控股对上市企业工程项目投资产生显著积极影响,但对不同类型投资项目的影响并无明显差异。

为了进一步探究项目类型差异对市场效应的影响,引入能更好地反映PPP项目特性的相关变量,主要有时间成本(Interval)、联合体角色(Role)和股权比例(Ratio)。时间成本(Interval)能反映PPP项目前期工作的复杂程度,以PPP项目库官方数据为依据,以项目发起时间与项目中标时间的间隔长短来衡量前期时间成本。联合体角色(Role)是指企业在项目联合体中标中的占比,股权比例(Ratio)是指企业在PPP项目公司中的股权占比。多元回归结果如表6所示,股权性质(SOE)与环境不确定性(EU)的系数分别为0.326和-0.596,分别在10%和1%的水平通过显著性检验,时间成本(Interval)的系数为-0.287,在10%的水平通过显著性检验。该结果再一次验证了股权性质(SOE)与环境不确定性(EU)对PPP项目投资市场效应的积极与消极影响,证明了结果的可靠性与稳健性。同时,该结果说明PPP项目的时间成本对累计超额收益产生消极影响。从发起时间到中标时间,再到项目公司开始执行,中间有巨大的时间成本,也增加了企业投资风险。而联合体角色(Role)和股权比例(Ratio)对PPP项目投资影响不大,原因可能是这两者在理论和实践上已经有较成熟的规定,项目之间差异不大。

五、结论与建议

(一)结论

本文从市场的角度出发,采用事件研究法探讨了企业分别中标PPP项目和EPC项目时的市场反应程度及其影响因素,结果表明:

1.PPP项目的成本、风险与利益分配问题可能导致市场消极的投资态度。由于PPP项目参与主體多、合同关系复杂,风险分担和利益分配成为PPP模式的核心问题,由风险引发的合作失败案例对社会与市场的投资信心产生消极影响。同时,PPP项目较高的前期投资、较长的投资回收期以及无法保障的收益,加剧了私人投资者与市场的担忧情绪。我国政府应从提升治理效率出发,提高治理水平,增强社会资本投资信心,实现PPP项目效益最大化。

2.上市公司中标PPP项目和EPC项目的总体超额收益为正,代表了积极的市场反应,但是对PPP项目的积极反应小于EPC项目。PPP事件各窗口累计超额收益均大于0,并且多种情况显著。但是相较于EPC项目,上市公司中标PPP项目事件的累计超额收益较低,表明市场对现行PPP模式持怀疑态度,市场对现有PPP模式反应度和认可度较低。说明我国现有PPP模式还有诸多问题亟待解决,需要进一步提升质量,提高市场满意度和认可度。

3.股权性质、环境不确定性以及时间成本对PPP与EPC的股价波动产生较大影响。国有股权会对企业带来政治和经济上的便利和保障,因此国有股权对PPP项目和EPC项目投资的股价波动即市场态度带来积极影响,而具体对两者的影响并无明显差异;环境不确定性对PPP与EPC股价波动的影响存在差异,对PPP的股价波动影响为负,但对EPC的股价波动没有显著影响,该结果表明PPP模式受环境影响较大;时间成本对PPP股价波动的负面影响较大,PPP项目前期工作复杂,导致时间成本较大,对PPP模式的市场态度产生一定的消极影响,应不断规范完善PPP模式业务流程,节约PPP项目时间成本,提高PPP项目投资效率。

(二)政策建议

1.对PPP模式各参与主体的合作方式提出更全面的制度参考,从而有效降低多方面成本,提高PPP模式整体效率。完善PPP模式不同环节不同主体之间的合作制度,精简前期手续工作,探索“互联网+PPP”方式。信息化的管理模式对风险、利益等方面的管理也会起到积极作用,通过对各方面数据的分析,能有效进行风险与利益的把控与预警,进而提高PPP模式的整体效率。

2.积极探索由EPC模式向PPP模式的过渡模式,为我国“一带一路”项目建设发展提出有中国特色的理论依据。PPP模式在我国发展时间较短,在借鉴英国、日本等国PPP模式的基础上,应积极探索符合我国现阶段要求的PPP模式。同时,在模式与项目的具体结合中,应允许模式的开放性、灵活性、多样性与包容性。深入探索PPP模式的多样性,提高PPP模式在具体项目中的适用性,进而提高项目的社会效益与市场认可。

PPP项目投资更应关注企业所处外部环境,环境是企业投资决策的重要影响因素。从微观角度来看,应关注不同行业领域PPP项目的独特性,结合PPP模式与行业特点,为不同行业类别PPP项目营造适合行业发展的特定微观环境,如高环境不确定性行业中,企业投资行为对环境的敏感性会被放大,社会资本对该行业PPP的参与应该得到更有针对性的政策支持。各部门应不断优化PPP模式发展环境,为PPP模式稳健发展提供有力保障。

【参考文献】

[1] 叶晓■,徐春梅.我国公共项目公私合作(PPP)模式研究述评[J].软科学,2013,27(6):6-9.

[2] 范立宝.关于EPC总承包项目管理的一些思考[J].求实,2014(S1):148-150.

[3] 姚东■,李军林.条件满足下的效率差异:PPP模式与传统模式比较[J].改革,2015(2):34-42.

[4] THOMPSON L,ELLING R C.Mapping patterns of support for privatization in the mass public:the case of Michigan[J].Public Administration Review,2000,60(4):338-348.

[5] BROWN T L,POTOSKI M,SLYKE D V.Managing complex contracts:a theoretical approach[J].Journal of Public Administration Research and Theory,2016,26:294-308.

[6] ZHANG X,ALI SOOMRO M.Failure path analysis with respect to private sector partners in transportation public-private partnerships[J].Journal of Management in Engineering,2015,32(1):1-10.

[7] BOYER E J,VAN SLYKE D M.Citizen attitudes towards public-private partnerships[J].The American Review of Public Administration,2019,49(3):259-274.

[8] 曹晓萌,刘忠.上市公司开展PPP模式业务情况分析及政策建议[J].证券市场导报,2018(10):52-56,60.

[9] 房引宁,蒋丹璐,赵敏娟.PPP模式下环保类公司参与流域治理意愿的影响因素分析[J].证券市场导报,2017(4):61-66.

[10] 叶晓■,石世英,刘李红.我国西部地区社会资本参与PPP项目的意愿选择及其驱动力分析[J].土木工程与管理学报,2017,34(4):77-82,108.

[11] 陈志敏,张明,司丹.中国的PPP实践:发展、模式、困境与出路[J].国际经济评论,2015(4):68-84.

[12] JAIN N.Traditional procurement vs PPP in transport sector:analysis of cost and benefit[J].Excel Internati-

onal Journal of Multidisciplinary Management Studies,2015,5(5):84-93.

[13] HOPPE E I,SCHMITZ P W.Public-private partner-

ships versus traditional procurement:innovation ince-

ntives and information gathering[J].Rand Journal of Economics,2013,44(1):56-74.

[14] 常雅楠,王松江.激励视角下的PPP项目利益分配——以亚投行支撑中国企业投资GMS国家基础设施项目为例[J].管理评论,2018,30(11):257-265.

[15] 欧纯智,贾康.西班牙—法国跨境高铁PPP项目失败的教训与启示——基于PPP模式发展公用事业的风险分析[J].当代财经,2018(10):24-32.

[16] 刘华,李文娟.基于SNA视角的PPP项目参与方行为风险研究[J].会计之友,2019(1):21-26.

[17] 申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,47(7):113-126.

[18] 余汉,杨中仑,宋增基.国有股权、政治关联与公司绩效——基于中國民营控股上市公司的实证研究[J].管理评论,2017,29(4):196-212.

[19] 徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41-48,95.

[20] GODINHO P,COSTA J P.A stochastic model and algorithms for determining efficient time-cost trade-

offs for a project activity[J].Operational Research,2020,20(1):319-348.

[21] 张宏,张柚,董爱.国内PPP项目特许经营期决策研究综述[J].会计之友,2019(3):20-25.

猜你喜欢

现代企业文化·理论版(2016年24期)2017-04-18

时代金融(2017年8期)2017-03-31

现代企业文化·理论版(2016年21期)2017-03-09

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年34期)2016-11-24

现代经济信息(2016年2期)2016-10-27

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商(2016年26期)2016-08-10