大数据背景下会计专业中高职路径设计

2021-06-03 02:29郭莉河南物流职业学院

环球市场 2021年15期

郭莉 河南物流职业学院

一、高职专业目录规格

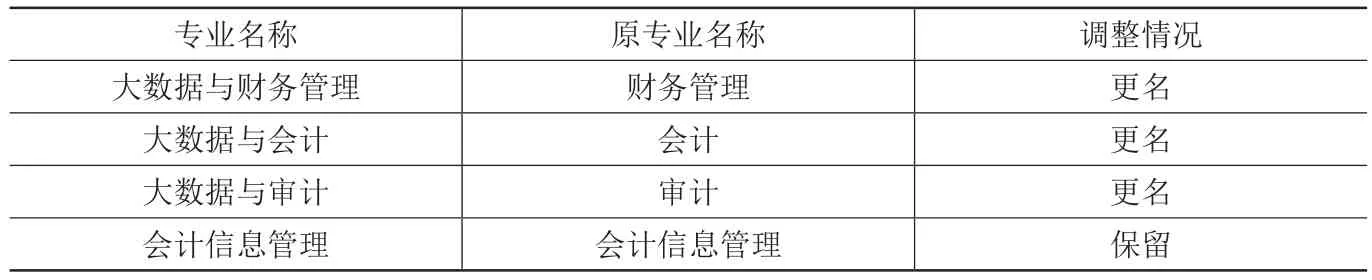

目前会计专业中职专业目录基本为财务会计、会计电算化,高职会计专业在中职的基础上增变更为了财政金融、税务等专业,但是随着信息化、大数据、智能化的到来,目前高职的专业目录已经跟不上时代的发展,对于财经商贸类下的财务会计类,已经转变为了大数据与财务管理、大数据与会计、大数据与审计、会计信息管理(见表1)。财经商贸类财政税务类中财政与税务专业,也合并并变更为了财税大数据应用,统计类中信息统计与分析专业也变更为了统计与大数据分析。

从表1中可以看出,大数据时代的到来,给高职院校的会计专业课程设置也带来了巨大冲击和变革。从此,课程标准将进入到了大数据时代。

二、专业课程体系标准路径设计

目前中高职院校课程体系包括以下模块:一是基本素质类课程。如道德与法制、形势与政治、职业生涯规划、毛泽东思想和中国特色社会主义理论体系等课程;二是专业基础与技能核心课程,比如成本会计、基础会计、会计电算化、中级会计实务等课程;三是职业拓展课程,如会计综合实训、预算会计、纳税筹划等课程。由于中高职院校沟通障碍,各自制定各自的课程体系,导致在衔接过程中会出现重复现象。课程体系可以结合会计专业相关岗位能力、大部分企业的财务运用平台和企业的财务模式来制定课程标准。比如,中职学生已经学习了出纳实务、成本会计、税收等课程,而目前大形势下,大多数企业都在运用信息化手段进行财务工作,完成了从手工到信息化平台的转移,那么在高职阶段,尽可能的开设智能化信息化的课程。针对社会大形势的影响,财务智能化背景下会计专业课程中高职衔接的课程设计就显得尤为重要。

随着社会的发展,将会出现如无人银行、无人零售、无人驾驶的外部商业环境变化,会计行业涌现出了财务智能机器人、财务共享中心、业财融合的发展趋势,两者都将对传统会计业和职业教育会计教学改革产生影响。会计行业涌现出了财务智能机器人,将对传统会计业和职业教育会计教学改革产生影响。学生升入高职后,为了使他们在毕业后就可以熟练运用各种财务软件并成为全面的应用型管理会计人才,要求学生不仅具备财务会计核算的技能,更要具备大数据分析、内部管理等技能。很多中职都开设了ERP模拟沙盘模拟,高职阶段更是建设了VBSE虚拟商业社会环境实训室,并开设相关操作课程。2017年以来,华为财务共享中心、德勤财务机器人、金蝶推出财务云、国家取消会计证等政策让从业人员感受到了就业危机,同时也让教育界感受到教学方法与内容着实需要改变,如果职业院校会计专业课程体系依然不变,或者仅仅是增加了高职阶段必修课程、考证课程,比如《管理会计》《财务管理》《审计》等,已经不能够应对职业学校学生毕业就可以就业的问题。面对已经发生了变革的财务会计工作,在中职向高职转变下,应重点改革高职课程,将多学科交叉、大数据时代、跨学科整合的思想渗透到会计专业课程体系设置中,即删除减少、调整、增加部分课程。

表1 财务会计类

面对已经发生了变革的财务工作,将多学科交叉、大数据时代、跨学科整合的思想渗透到会计专业课程体系设置中。

(一)删除课程或减少课时量

学校每学期的课时量是固定的,想要增加其他课时,就必须减少之前课程的课时量。财务共享中心、财务机器人背景下,之前的会计核算类课程、收银点钞、会计电算化等不再是企业财务工作的重心,而是成为信息化和管理型财务的基石,其对应的财务会计、会计实训等课程在过渡期至少要减少相应的学时。

(二)调整:适应岗位发展,对专业课程内容及教材动态调整

随着“大智移云”“大数据”时代对管理会计重视,高职学习阶段,社会对会计工作核算岗位胜任能力有了新的要求。比如出纳岗位不仅只需要现金业务、票据业务,还需要掌握微信、支付宝等网络平台的结算、电子银行支付、电子票据。企业要求财务人员在会计核算的基础上不仅进行业财税的管理,还要进行软件及财务机器人的熟练运用。高职院校是往企业输送专业技术工作人员的重要渠道,因此课程需要与企业实际发展需要、岗位发展动态结合,适当的调整课程内容。

除此之外,企业所出现的财务共享中心、会计工厂等作业模式,学校在教学中没有相对应的课程或教材去支持学生学习,院校和企业可以将相关的培训资料、从业手册,特别是业界案例整理成课程和教材用于教学。同时,响应国家“大众创业、万众创新”的号召,将创新创业课程内容一并整合到会计专业课中去,将就业与教学结合。

(三)新增:跨专业设置课程

①加大互联网技术应用,增加电子业务实践操作和认知类课程,如前所述,可以在《出纳实务》课程中增加微信支付宝操作结算、网银资金预警、网上开具各种票据等内容。

②培养学生的专业综合素养和职业道德,增开商业文化、会计文化、行业讲座等内容。

③课程与考证结合,与竞赛结合。财务管理、管理会计、税法等传统的课程内容做到课证相融合、竞赛相融通。

④新增税管课程。新增1+X证书课程,如财税一体化、财务数字化、内部控制与财务风险等课程。代理记账、税务、工商中介机构审计助理、评估助理等财务软件公司服务支持、产品实施税务机关纳税服务与咨询、大中型企业财务分析。

三、专业教学资源

(一)重视社会与企业资源共建共享

如今,社会、企业都有非常丰富的教育教学资源,因此在高职教学上更应突出走入企业,通过多个渠道建立校企合作,从而有效的实现教学资源的多元化。在教学资源共同建立、共同享用的过程中,旨在提升会计专业人才培养的质量,进而提高学校的口碑和当地的影响力。

在校企合作实现教学资源共建共享的过程中,企业提供教学实训基地和专业技能过硬的专业技术一线人员,不仅能够满足企业用人的需求量,还可以提升高职院校专业人才培养的质量,促进当地经济的发展,最终实现多方共赢,真正发挥了教学资源共建共享。

(二)利用教学资源共享平台

目前,不管是中职还是高校都有很多网络教学资源平台,特别是在疫情期间,这些平台就显得更加重要。自2013年以来,教育部批准建设了2911门“国家级精品资源共享课”,可以在中国大学MOCC平台、网易云课堂、学堂在线、学习通等教学平台共享教学资源。各学校也建立的有校内精品课程和在线开放课程,教育资源共享打破了地域限制,实现教育的公平,使教学资源最大化,有利于不同地区的师生之间的交流。

四、加强专业师资队伍建设

会计专业教师虽然有一定的职业经验,但是对新准则、新制度、实践操作能力还欠缺,尤其是处于会计准则、税务改革、大数据时代变化的新形势下。因此,要做好会计专业中高职人才培养工作,特别是高职的人才培养,首先要有建设一支学习能力强、各方面知识过硬的会计专业教师队伍。

人工智能的时代挑战,以信息化为推手,推动工业向新型制造、智能制造升级“互联网+”与人工智能的发展,不仅使制造业面临挑战,也使高职教育同样面临巨大的挑战。在财会领域,典型的就是财务机器人的出现,即AI应用于财务经济管理中。互联网、物联网、大数据等与现代企业的结合,就要求教师不能只局限中职阶段的知识技能,高职阶段专业教师要将专业知识与现代信息化技术进行深度融合,转变并创新教学思维、教学模式,丰富教学内容,同时要提高信息技术应用能力,利用信息化技术手段更好地传授专业技能与知识。现代化技术的融入,一方面提高教学效率,另一方面也激发了学生的学习兴趣,使会计学习不再是枯燥的理论知识。综合而言,教师要在社会变化中不断提高自身应变能力和创新整合能力。

猜你喜欢

湖北教育·综合资讯(2022年4期)2022-05-06

海峡科技与产业(2021年1期)2021-05-22

甘肃教育(2020年14期)2020-09-11

计算机教育(2020年5期)2020-07-24

活力(2019年15期)2019-09-25

福建基础教育研究(2019年12期)2019-05-28

电子制作(2019年7期)2019-04-25

活力(2019年22期)2019-03-16

消费导刊(2018年8期)2018-05-25

冰雪运动(2018年6期)2018-05-23