资本充足率、银行异质性与银行风险承担

2021-05-27 10:23首都经济贸易大学

现代经济信息 2021年10期

倪 晴 首都经济贸易大学

商业银行作为金融服务机构,是保证国民经济稳健发展的基础动力之一,其风险管理问题必然是重中之重。银行风险监管手段众多,而资本充足率作为银行风险管理的基础工具之一,一直以来备受监管当局的关注。我国于2012年出台了《商业银行资本充足率管理办法(试行)》,明确了资本充足率监管的地位。

近年来,中国GDP增速回落,经济发展进入新常态。在宏观经济变动的背景下,商业银行所承担的风险也在不断增大。为了缓解银行所承担的风险,监管部门出台了各种监管政策,不断提高银行业的资本要求;同时,银行业也进行了自我改革,包括剥离不良资产、公开上市等。与非上市银行相比,上市银行要面临着来自多方面的监督,且上市银行大多实力较强,自身的风险管理能力较强,但上市银行也会为了达到严格的上市要求而承担一定的风险。银行风险管理政策实施效果如何?应该从哪方面对相关政策进行改进?这些仍然都是政策实施后需要关注的重点问题。因此本文利用2009年至2018年20家城市商业银行的微观数据,来研究资本充足率、银行性质与银行风险三者之间的关系。

一、文献综述

对于资本充足率如何影响银行风险,国内外学者已经做了大量研究,本文通过借鉴前人的研究成果,对二者之间的关系进行进一步探讨。

之前已有学者的研究表明,加强银行资本监管能够降低银行风险。Shehzad et al.(2010)进行实证得出银行的资本充足率与银行损失贷款率负相关的结论[1]。肖卫国(2017)通过实证得出同样的结论[2]。此外,还有些学者则认为加强资本监管会在一定程度上激励银行提高风险偏好。Kahane(1977)认为提高资本监管要求可能增加银行的风险水平[3]。

除了上述两种观点外,还有一种观点认为两者之间的关系不明确。Leaven和Levine(2009)认为资本充足率监管没有显著的影响银行的风险水平[4]。曹素娟(2012)发现资本充足率与风险之间存在负相关关系,但这种影响并不显著[5]。宋颖瑶(2014)则发现两者之间存在“倒U”型关系[6]。

从上文可以看出,关于两者之间的关系学术界尚未得到统一的结论。且国内外学者大多直接简单的研究两者之间的变动关系,很少涉及到银行自身的性质在这两者关系之间所发挥的作用。因此,本文基于前人的研究,深入探讨两者之间的关系,并引入银行的性质变量,进行进一步的探讨。

二、实证研究

(一)样本及数据来源

本文以2009年至2018年20家城市商业银行的面板数据为样本,通过实证来研究资本充足率如何影响银行承担的风险水平。数据来源于国家统计局以及各大银行的年报。

(二)变量选择

本文选择不良贷款率(npl)来度量银行自身的风险水平;解释变量为资本充足率(car);同时为研究银行异质性的影响,即银行是否上市对银行资本充足率的影响,本文以虚拟变量(ss)来表示银行是否为上市银行,若为上市银行,则虚拟变量ss=1,否则为0。控制变量方面,本文选取商业银行总资产规模的对数(lsize)以及净资产收益率(roe)作为微观控制变量;选取城市商业银行所在各省市的GDP增长率(gdpr)作为宏观控制变量。

(三)模型设定

本文建立以下三个面板数据模型进行实证检验:

模型3.1研究了资本充足率与银行风险承担之间的关系,主要关心β1的回归结果。模型3.2引入了银行性质的虚拟变量,即银行是否为上市银行,以此研究银行是否上市对银行自身的风险有着怎样的影响。模型3.3在模型3.2的基础上加入了资本充足率与银行性质的交互项,来研究银行异质性的影响。

(四)回归结果

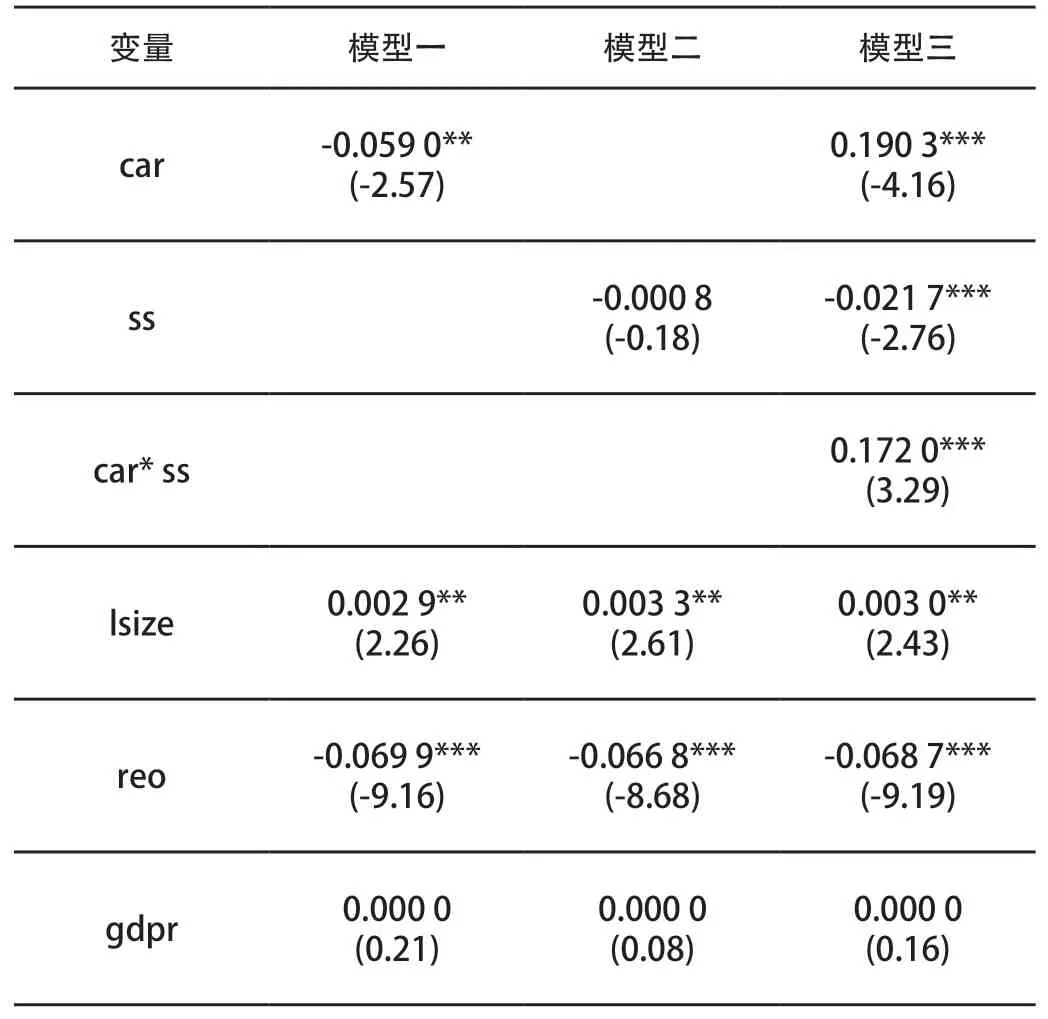

表1 回归结果

由上表中第一列可以看出,资本充足率与不良贷款率负相关。第二列为模型二的回归结果,结论表明与非上市银行相比,上市银行的风险较低,但回归系数未通过显著性检验。由第三列可以看出,car的系数仍然为负,与前文结论保持一致。ss的系数为-0.021 7,说明上市银行较非上市银行风险水平更低。car*ss的系数为0.172 0,说明银行上市削弱了资本监管对银行行为的约束作用。

三、结语

本文通过实证,研究发现资本充足率与银行的不良贷款率负相关。同时发现,上市银行相比较于非上市银行,其风险水平更低。即上市银行面临着多方面的监管,同时上市银行大多实力较强,在风险管控方面有着更强的能力,因此其所承担的风险也相对较低。最后,交互项的系数表明,上市银行资本充足率监管的效果会被削弱。

基于以上的分析,本文对银行风险监管提出以下相关建议。首先,我国应通过政府监管来提高银行的资本充足率,保证银行能够有足够的资本来应对银行可能面临的各种风险。其次,银行自身也要积极配合监管当局的相关政策,严格遵循政策要求的监管目标。最后,大多数银行都通过自身利润积累等手段增加资金,但随着银行规模的扩大,这些资金获取渠道会不断损害银行抵御风险的能力,对此,银行应尽快谋求上市,多元化资金获取渠道,同时加强自身资本监管,进而降低自身的风险水平,维护金融体系的稳定性,促进宏观经济的健康发展。■

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

消费导刊(2017年20期)2018-01-03

小康(2017年28期)2017-10-13

股市动态分析(2016年30期)2016-08-15

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

BOSS臻品(2014年5期)2014-06-09