教育行业上市公司财务分析与评价

——以C和H公司为例

2021-05-27 10:23郝心迪东北林业大学

现代经济信息 2021年10期

郝心迪 东北林业大学

一、H与C公司发展背景及经营概况

(一)行业发展背景

基于证监会2020最新版行业分类,我国教育行业目前的上市公司数量极少,发展潜力巨大。教育作为推动国家经济发展的中坚力量,应该使充分发展以满足国人科学技术发展及精神文明建设的时代化要求。据大象研究院数据预测,2020年教育信息化财政支出数额较大,政府的大力支持使得教育行业发展前景良好。近年来很多新兴创业者选择进入教育培训行业,其主要原因是该行业投入资金少、入行门槛低。为了满足教育行业的发展,市场鼓励更多的创业者加入这一行业并大展身手。

(二)企业经营概况

H公司为同属于某大学的两家公司重大资产重组所得,起源于大学生创业项目,创业伊始作为某高校成立的第一个勤工俭学中心成立。2014年完成收购重组后,该公司成为A股市场教育类的上市公司,注册资本达到数百万元。如今,公司的主营业务涉及K12教育、职业及国际教育等多个领域。尤其在K12教育领域,H是国内教育培训著名品牌。公司的教育产品各年龄全科目课外辅导,更拥有多样化的课外素质类教育产品。

C公司近年来刚刚完成A股上市,注册资本较低,但以迅猛的势头发展。2006年公司设立之初,致力于计算机信息技术相关课程的培训。近年来,公司致力于培养高精尖数字化人才,主要培养数字化专业人才及数字化应用人才。不同于H公司,C公司由来自互联网或研究机构的成员组成,并在近些年才发展起来,该公司以科技教育为其特色之处。

二、H与C公司近五年来的财务分析

以两家公司2015—2019年向社会披露的年报报表数据为基础,计算指标并绘制如下对比图表,从横向和纵向更加直观地进行企业的财务分析。

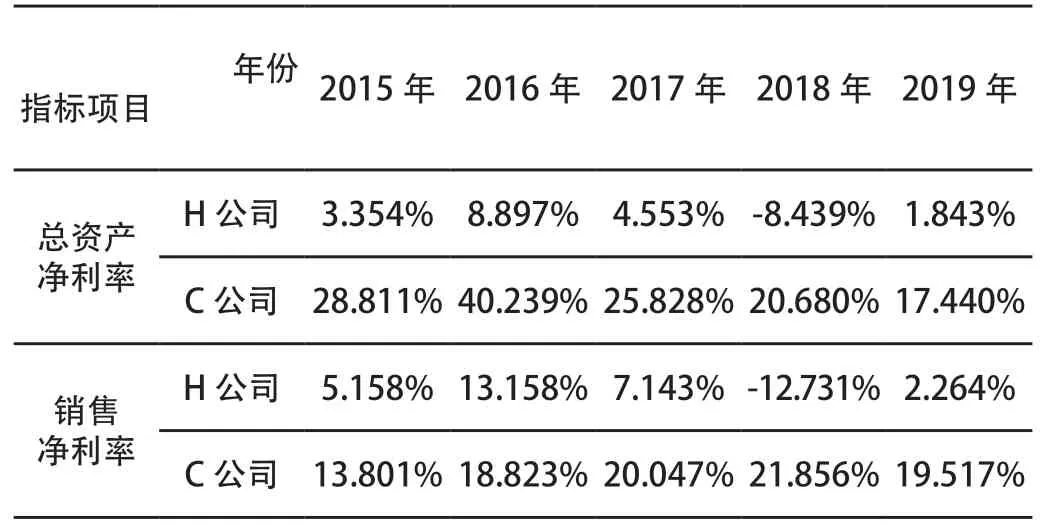

(一)盈利能力

?

H公司凭借其起步较早的优势,在2015年开始增加盈利但增长速度缓慢。2017—2018年公司盈利能力逐年下降。这可能由于H公司在进行发展时急于创立品牌来站稳脚跟,但一味追求品牌营销的投入而忽略了成本费用的控制,这会损害公司股东的权益,对于上市公司而言十分不利。与其对比,C公司的盈利能力明显较高。究其原因,可能在于C公司注重高质量人才的引进与培养,在创立之初不急于求成,稳扎稳打完成有特色的主营业务——信息技术相关教育,并逐步赢得消费者的认同,使其盈利能力能够又好又快的发展起来。但同时C公司应该警醒其盈利能力越来越缓慢的原因,在未来注重发展高质量的主营业务。

(二)偿债能力

?

从短期来看,C公司的偿债能力优于H公司,由于其自身经营业务的独特性,使得其应收账款比例较低,故流动及速动比率极其接近,并均向大于2的趋势稳定增长,短期偿债能力良好,在此基础上继续保持即可。H公司短期偿债能力不如C公司,应在有所加强以避免企业陷入资金周转的困境。从长期来看,2015年C公司的偿债能力与H公司还有较大差距,其资产负债率达不到较为优质的水品,产权比率也很高,但随着C公司的发展其资产负债率有了较大幅度的下降,产权比率也下降态势良好,这使得其自身财务结构更加的稳定。总之,企业只要负债经营就不可能完全规避风险,但可以通过合理安排负债结构降低风险。[1]负债经营过程中一定要经常性地审视自身企业的偿债能力,降低财务风险发生的概率。

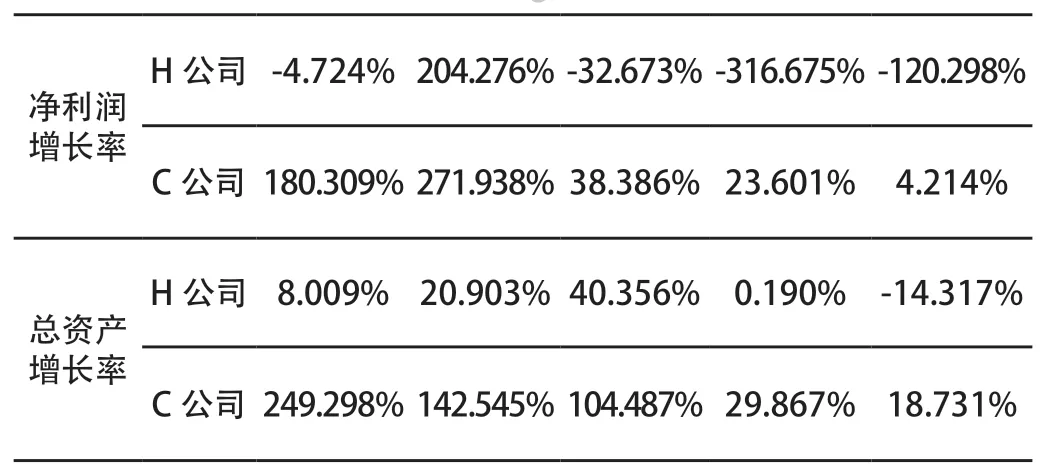

(三)发展能力

?

?

对比H公司的主营业务增长率和净利润增长率发现其变动大小和趋势都大体相同,由此判断H公司发展能力的变动主要是由于其主营业务变动引起,这就需要企业对其主营业务政策进行调整和改善,弥补利润增长速度降低的境况。对于C公司,其2015年发展态势非常可观,但随着时间推移其增长速度逐步放缓,分析可能是由于其较为单一的经营业务内容限制了其市场的发展,C公司应在原有优势产品的基础上有所创新地开发新的产品,并开拓出新的市场,同时强化原有区域的竞争力,提升产品质量,对现有的管理方式进行适应性调整[2],以满足企业持续地、高水平地发展。

三、教育行业发展建议

(一)在设立初期稳扎稳打,不要急于求成,追求产品多样化,有重点地发展一种或几种产品,以此形成自己的企业特色。

(二)企业品牌建设需要在自身实力有所稳定后发展,避免太过急躁打造品牌造成盈利能力的下降。

(三)管理团队的质量对于公司的经营有着决定性的作用,在创业初期就应该提高管理团队的质量,并以此作为企业文化不断传承发扬。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

今日农业(2021年12期)2021-10-14

海峡姐妹(2020年5期)2020-06-22

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

消费导刊(2017年15期)2017-11-07

中国卫生(2015年8期)2015-11-12

中国自行车(2015年8期)2015-05-30

湖南安全与防灾(2014年5期)2014-02-27