引入毛利考核指标 提高企业经营质量

2021-05-25 01:20杨璐

石油化工管理干部学院学报 2021年2期

杨 璐

(中国石化销售股份有限公司北京石油分公司,北京 100022)

考核是企业管理的“风向标”和“指挥棒”;通过考核指标的设置,能够充分发挥员工潜能和积极性,以求更好达到企业目标。导向性功能是绩效考核的功能之一,其能有效地向员工传达企业的期望,能直接反映出企业当期工作重心或重点,能快速转变员工工作行为,使员工行为努力向企业当期工作重心靠拢。

1 企业要发展就必须赢利

企业是指依法设立的以营利为目的、从事商品生产经营和服务活动的独立核算的经济组织。企业只有赢利,才能不断地生产与发展,才能扩大规模,价值才能上升;企业不赢利,长期下去就会倒闭。因此,企业想要长期发展,就必须赢利。

企业要赢利,必然离不开交易,只有将企业的商品卖出去,才有赢利的基础。企业靠囤货赢利而不进行商品交易,只能体现企业账面盈利,商品不转换为货币,企业资金链就会断裂,企业就会倒闭。

交易离不开客户,从长远利益出发,企业应当有稳定的销售渠道和客户群体。对销售企业来说,稳定的销售渠道和客户群体能够给企业带来长期良好的发展。因此,在经营过程中,企业要着重培养稳定的销售渠道和客户群体,为自身提供持续的发展能力。

2 以销量考核为主的考核体系

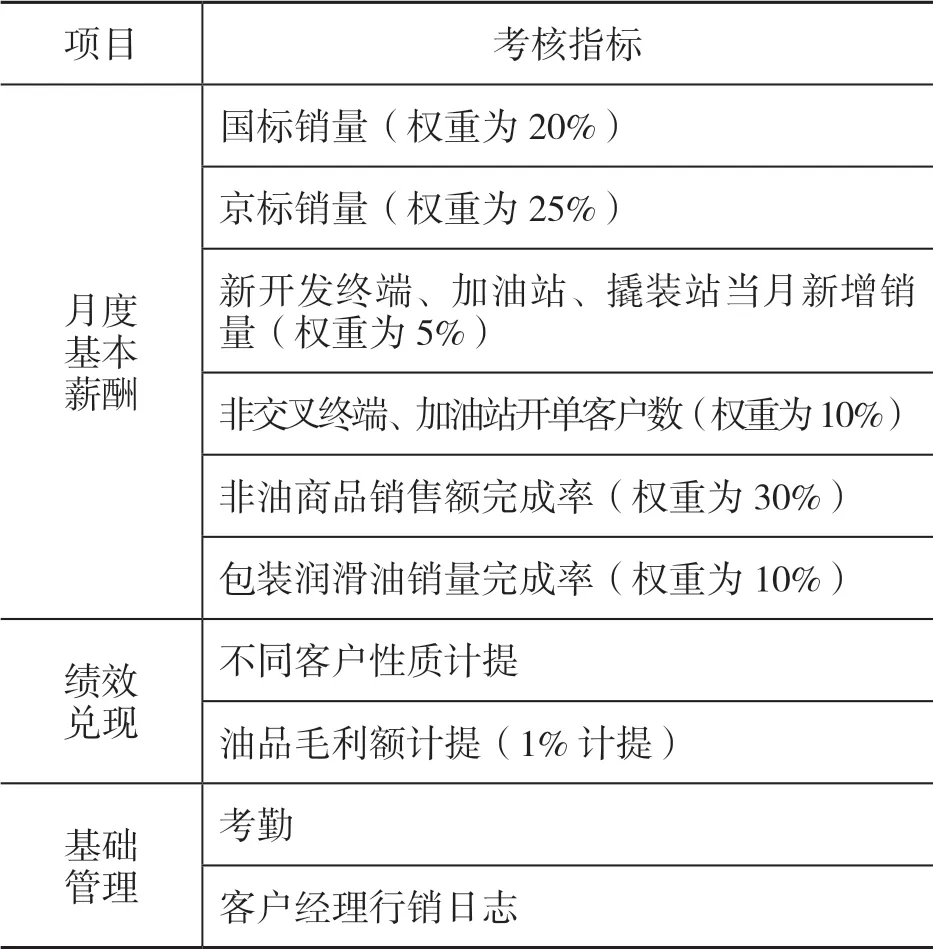

成品油直分销业务是销售企业成品油经营销售的蓄水池,是确保销售企业成品油经营指标完成的重要保障。按照中国石化销售股份有限公司北京石油分公司(以下简称“北京石油”)对直分销销售人员的考核为例(见表1),主要以销量考核为主,销售人员月度考核收入包含基本薪酬(40%)、绩效兑现(50%以上)和基础管理(10%以内)。其中,基本薪酬是根据销售人员上一年度销售情况,按照各种经营指标权重评定等级,采取职级套靠方式确定本年度内的月度基本薪酬;绩效兑现由不同的客户性质吨油计提、1%油品毛利额计提和基础管理构成,其中,不同的客户性质吨油兑现标准为,普通终端(6元/吨)、社会加油站(3元/吨)、社会经营单位(1元/吨);基础管理由直分销人员考勤和客户经理行销日志填写等综合情况评定。

表1 销售人员月度考核指标

这种考核指标设置,尽管设置了油品毛利额计提指标,但按照1%标准兑现计提偏低,不具备指导意义。销量考核权重过大,挫伤了销售人员为销售企业创造高额利润的积极性,于是销售企业该拿的利润没有拿到,造成销售企业利润流失;同时,销售人员一味追求销量,更易导致销售企业客户基础薄弱,销售渠道不稳定。

3 以销量为主的考核弊端

长期以来,成品油直分销考核以销量考核为主要依据。这种考核办法的优点在于考核内容简单易懂,考核测算简单方便,但这种考核方式也存在一定的弊端,易使销售企业紧盯社会经营单位客户,因为他们能够保证经营计划的顺利 完成。

3.1 以销量为主的考核影响销售企业客户基础

社会经营单位既是销售企业的业务伙伴,也是销售企业的竞争对手,社会经营单位购油量大,单户单月销量能抵几十家终端客户月度销量,以销量考核为导向,易导致销售人员热衷于抓大放小,千方百计紧盯社会经营单位类客户,放弃销量较少的终端客户和加油站客户,做大销量却不重视销售质量,从而使企业客户基础不稳,造成企业客户结构不牢靠。

“得终端者得天下”是企业营销中不争的“哲理”,销售渠道和客户群体牢靠,企业盈利能力才能持久,企业才能长久发展。销售企业依靠社会经营单位能够较为轻松地完成销售任务,但社会经营单位也是销售企业最不易掌控的客户群体,因为他们也要赢利。通过比我们更灵活的销售手段,他们蚕食着销售企业在当地的用油客户,长此以往,势必影响销售企业销售渠道的稳定性。

3.2 以销量为主的考核造成企业利润流失

在成品油直分销经营过程中,社会经营单位购油量大,议价能力强,销售企业为了追求销量,往往牺牲一部分利润,降低售价促成交易。社会经营单位拿到低价资源后在当地市场销售,会对当地成品油消费市场形成冲击,扰乱当地销售企业价格体系,影响销售企业价格策略。该涨价的时候,价格涨不上去、涨不到位;该降价的时候,又会超出销售企业的降价预期,造成销售企业该拿的利润拿不到,最终影响销售企业的效益。

3.3 以销量为主的考核有失公平

长期以来,我们一直按照多劳多得、兼顾公平的分配原则,对销售人员收入实施分配。但以销量为主的考核没有考虑销售人员为企业创效的能力,挫伤了创造高价值收入的销售人员的积极性。比如,有同样销量的销售人员,其中一名销售价格高、给企业创造的价值高,另一名销售价格低、给企业创造的价值低,在以销量为主的考核中,两人收入却相等。长此以往,易促使销售人员降低主观创效意识,在销售过程中给客户报低价,导致企业利润损失。

4 增设毛利考核指标提升创效能力

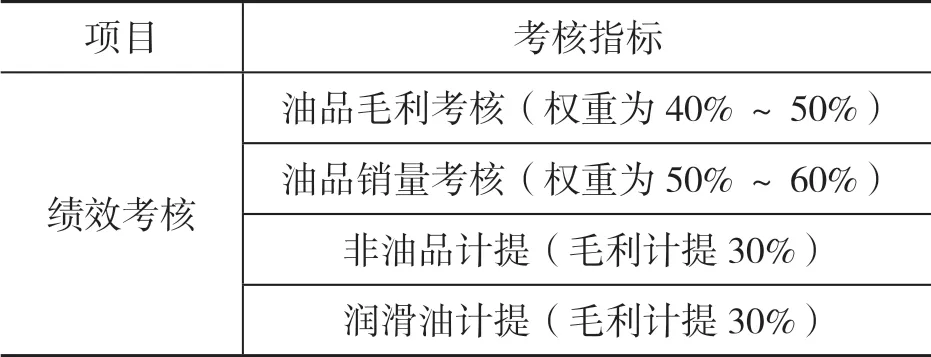

为夯实客户基础,充分调动销售人员的积极性,提高销售人员的主观创效意识,在以销量为主的考核基础上增加毛利考核指标,重新设置考核体系指标(见表2),引导销售人员主观为销售企业创效,从“量效兼顾、以量为主”的销售理念向“量效兼顾、量效齐升”转变。

以销售企业推广的资源顺推法为基础,按照销售企业集采价格或销售企业外采价格,依时间节点、采购量逐笔核算销售人员创效能力,同时弱化销量考核兑现标准,可有效改善上述弊端。

表2 销售人员新考核指标

4.1 引入毛利考核指标有利于夯实客户基础

为做实有效销量,稳固直分销市场份额,北京石油于2018年将成品油直分销毛利引入考核指标。从2017—2019年的销售数据来看,社会经营单位客户销量呈逐年下降趋势,2017年社会经营单位销量为35.16万吨,占总销量比重为46.48%;2018年社会经营单位销量为26.80万吨,占总销量比重为38.13%;2019年社会经营单位销量为23.68万吨,占总销量比重为36.94%。而终端客户和社会加油站客户销量占比由2017年的53.52%到2018年的61.87%再到2019年的63.06%,呈逐年上升趋势。引入毛利考核指标改善了客户结构,夯实了客户基础。

4.2 引入毛利考核指标有利于提高销售企业 盈利能力

2018年成品油直分销毛利为1.29亿元(2017年还未进行毛利测算),2019年成品油直分销毛利为1.98亿元,与2018年相比毛利增长0.69亿元,同比增幅53.49%。2020年百日攻坚创效阶段成品油直分销实现毛利0.41亿元,与2019年第二季度毛利(0.31亿元)相比增长0.1亿元,同比增幅32.26%。

4.3 引入毛利考核指标有利于公平分配

引入毛利考核指标,能够体现出多劳多得、公平分配的指导思想,避免出现为企业创造价值高的销售人员与创造价值低的销售人员收入一样,有利于提高销售人员的主观创效能力,使为企业创造价值高的销售人员获得相匹配的收入,也促使销售人员转变一味追求销量的思想,向量效兼顾方向发展,提高销售质量。

5 结束语

在绩效考核中,引入毛利考核指标,不仅解决了客户基础不稳定问题,也充分调动了销售人员的主观创效能力,使绩效考核更加科学、公平,有效提高了销售企业的经营质量。

猜你喜欢

意林彩版(2022年2期)2022-05-03

当代水产(2021年7期)2021-11-04

现代企业(2021年2期)2021-07-20

文萃报·周五版(2020年26期)2020-12-28

北京园林(2020年1期)2020-01-18

汽车观察(2019年2期)2019-03-15

消费导刊(2018年10期)2018-08-20

人大建设(2018年12期)2018-03-21

汽车与驾驶维修(汽车版)(2017年2期)2017-03-18

家用汽车(2016年4期)2016-02-28