行为金融视角下信托公司对上市房地产企业“股价异象”的影响

2021-05-24 06:53:34

四川师范大学学报(社会科学版) 2021年1期

在我国实体经济产业中,房地产业是典型的资金密集型行业和高负债行业,具有投资周期长、投资规模大、区域性及政策性强等特性,为我国经济发展做出了重要贡献。房地产行业兼具消费品和资本品属性,与金融业之间具有强烈的共生性①王辉、李硕《基于内部视角的中国房地产业与银行业系统性风险传染测度研究》,《国际金融研究》2015年第9期,第76-85页。。2020年5月,李克强总理所作政府工作报告中提到要坚持“房住不炒”的原则,各地政府要求房地产类资本密集型企业降低整体负债率,这使得房企通过传统银行渠道借款愈发困难。

我国信托行业按中央有关政策要求设立,具有鲜明的制度特点,即信托制度将信托财产的所有权与受益权分开,以受益人利益最大化为原则。多年来,全国68家信托公司积极为各类企业提供全方位的金融服务,在服务实体经济和推动经济结构升级方面取得了明显成效。尤其是信托业在房地产投融资领域不断加强研究与实践,对房地产市场动向敏感,对优质地产资产具有较强识别能力,因此房地产信托业务占比逐年攀升。2016年至2019年6月,我国68家信托公司资金在房地产行业的投向占比持续、稳定地增长。信托公司的房地产信托业务脱颖而出,迅速发展为房地产企业青睐的融资模式。但是,不少信托公司也频频因房地产信托业务“爆雷”,各类风险持续累积。为了有效控制信托行业风险,2018年4月,央行等四部委联合发布《关于规范金融机构资产管理业务的指导意见》(下文简称《指导意见》),明确指出“金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付”,金融机构应“打破刚性兑付”①中国人民银行等《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),中国人民银行网站,2018年4月28日发布,2020年11月17日访问,http://www.pbc.gov.cn/tiaofasi/144941/3581332/3730258/index.html。。2020年6月,《中国银保监会关于开展银行业保险业市场乱象整治“回头看”工作的通知》提出,要严查“未严格执行房地产信托贷款监管政策,向不满足‘四三二’要求的房地产开发项目提供贷款;直接或变相为房地产企业提供土地储备贷款或流动资金贷款”的信托公司②中国银行保险监督管理委员会《中国银保监会关于开展银行业保险业市场乱象整治“回头看”工作的通知》(银保监发〔2020〕27号),中国银行保险监督管理委员会网站,2020年6月23日发布,2020年11月17日访问,http://www.cbirc.gov.cn/cn/view/pages/goverment Detail.html?docId=911908&itemId=861&generaltype=1。。诸多事实与监管动态表明,信托公司开展房地产信托业务的风险日益增大,会对交易对手的经营绩效造成一定影响。

行为金融理论结合了金融学和认知心理学,主要针对金融投资者的决策行为开展研究,其在股票市场研究方面最主要的贡献是提出了投资者因存在“异质信念”而采取非理性投资决策,导致上市公司出现股价异象。常见的股价异象有“节假日效应”“规模效应”“日历效应”“动量效应”和“反转效应”等。股价异象会影响上市公司的经营决策与绩效,损害股东利益,不利于推动资本市场和金融体系健康发展。因此,行为金融理论常被用于上市企业股价异象成因与市场风险传导等研究领域。

一 文献回顾

与本文研究内容相关的主要文献分别是金融机构层面的信托公司开展房地产信托业务的风险研究和实体经济层面的上市房企股价异常波动成因研究。

(一)信托公司房地产信托业务的风险研究

首先,学者们对房地产企业融资模式和风险的关系开展了研究。Chan等提出房地产信托业务的收益与风险的变动、期限结构和未预期通货膨胀相关③K.C.Chan,Patric H.Hendershott,Anthony B.Sanders,“Risk and return on real estate:Evidence from equity REITs,”Real Estate Economics 18,no.4(December 1990):431-452.。Chaudhry等分析指出房地产企业经营模式与房地产信托风险直接相关④Mukesh K.Chaudhry,Suneel Maheshwari,James R.Webb,“REITs and idiosyncratic risk,”Journal of Real Estate Research 26,no.2(February 2004):207-222.。许小龙等提出我国房地产信托业务还不够成熟,信托产品没有充分考虑房地产企业实际经营情况,需要建立更加完善的监管制度⑤许小龙、刘彤《我国房地产信托问题分析》,《合作经济与科技》2013年第17期,第61-62页.。其次,学术界对房地产信托蕴含的风险进行了定量研究。邬玉婷从微观角度采用VaR 风险模型方法测出房地产信托市场的特定个体风险,发现房地产信托类金融产品对金融危机的产生具有一定刺激影响⑥邬玉婷《基于澳大利亚房地产信托基金市场的VaR 模型实证分析》,《金融理论与实践》2010年第10期,第49-53页。。

(二)上市房企股价异常波动的成因研究

一般来说,上市企业股价波动的原因在于企业承受了政策、经济、投资、筹资和经营管理等外在和内在的影响,股票价格在经历一段时间波动后能够回归到较为正常的水平⑦杜松桦、李辰颖《监事会自有特征、审计委员会监督效果与公司整体财务风险——基于工业上市公司》,《经营与管理》2020年第5期,第40-44页。,如果价格长期偏离正常水平则认为“股价异象”产生。

按照行为金融理论观点,股票市场大部分投资者都是非理性的,其投资决策在很大程度上造成了上市企业股价的异常波动。在众多类型的股价异象中,研究较为充分的是股价波动呈现“动量效应”与“反转效应”。两类效应产生的原因在于部分投资者认为股票价格会持续上涨或下跌,而部分投资者则认为会反转前一期的趋势,这两类投资判断都是不理性的。因此,当观察到股票市场上出现这两类效应时,可以认为股票市场非理性投资者的数量显著增加,应采用“动量交易策略”和“反转交易策略”助推股价波动偏离正常范围。De Bondt和Thaler对1927-2004年纽约证券交易所上市的股票进行研究发现,与投资大盘所获得的收益相比,采取反转交易策略的投资者最终可实现8%的超额收益,而这8%的超额收益不能用传统金融理论的“风险溢价”模型予以解释⑧Werner F.M.De Bondt,Richard Thaler,“Does the stock market overreact?”The Journal of Finance 40,no.3(July 1985):793-805.。Jegadeesh 和Titman对近50年来的美国股票市场进行研究,认为投资者如果在未来一年时间内买入过去表现较好的股票并卖出过去表现不佳的股票,则无论外界环境如何改变,均可获得高于投资大盘的“理性投资”回报率,说明股票市场的确存在“反转效应”这类股价异象①Narasimhan Jegadeesh,Sheridan Titman,“Profitability of momentum strategies:An evaluation of alternative explanations,”The Journal of Finance 56,no.2(February 2001):699-720.。

(三)现有文献评述

现有研究存在以下不足:第一,对房地产信托业务风险的了解只局限在信托公司内部,较少涉及风险向实体经济(尤其上市企业)进行传导的情形;第二,上市房企股价波动的研究主要从企业面临的内外部风险角度出发,较少采用行为金融理论对股价异象进行解释和分析;第三,对上市企业非理性投资者的投资决策和管理层非理性行为的了解不足,对如何防范上市房企股价异象的思路尚不明确。有鉴于此,本文拟在行为金融理论背景下,从股票市场投资者非理性角度出发,讨论信托公司房地产信托业务风险对上市房企股价异象产生的影响机制与路径,从而找到风险防范办法,切实提高信托公司服务实体经济的能力。

二 信托公司影响上市房地产企业“股价异象”的原因分析

按照行为金融理论,信托公司对上市企业股价异常波动的影响主要由市场参与者非理性行为造成。在信托公司开展房地产信托业务过程中,涉及的参与方有资本市场投资者和信托公司管理层两类,下面分别就这两类人群产生非理性行为的原因进行分析。

(一)资本市场投资者非理性行为的原因分析

在行为金融理论观点下,投资者行为分为理性和非理性的根本原因在于其收到外界信号刺激而持有“异质信念”或导致“异质信念”分化加剧。对于决策者具有非理性行为的证明来自1979年David Grether开展的“Grether实验”②David M.Grether,Charles R.Plott,“Economic theory of choice and the preference reversal phenomenon,”The American Economic Review 69,no.4(September 1979):623-638.,该实验结论说明受试者在面对决策时可分为理性决策者与非理性决策者——前者使用贝叶斯法则进行理性决策,而后者主要依赖代表性启发进行决策。

Grether实验假设考虑强(strong)和弱(weak)两种随机生成的情形,每一种情形包含两种结果:若干个“正面”(up)和若干个“反面”(down)。实验中,当strong情形发生时,up结果出现的概率为2/3;而在weak情形发生时,up结果出现的概率为1/2。受试者可以观察结果(up与down)出现的顺序,但不了解此时的具体情形是S还是W。

作为一名理性人,参与者会考虑“证据”,也就是连续产生up 和down 的概率。贝叶斯者会计算在strong情形下证据出现的概率和在weak情形下证据出现的概率,然后使用贝叶斯规则推导出此观测结果下情形是否为strong。如果计算结果大于等于1/2,则参与者猜测此时的情形为strong,否则,猜测为weak;而非理性实验对象会依据样本与总体固定特征的相似程度进行直观判断。Grether在美国7个大学开展了此实验,收集的实际实验结果表明,超过60%的具有一定学术水平的大学生参与者采用了直观判断,是非理性决策者;只有较少比例的大学生参与者采用了贝叶斯判断,是理性决策者。

在后期,Grether实验又被多次重复并在不同受试者中获得了验证③Werner W.Pommerehne,Friedrich Schneider,Peter Zweifel,“Economic theory of choice and preference reveral phenomenon:A reexamination,”The American Economic Review 72,no.3(June 1982):569-574.。由此可见,行为决策人在面临相同的信号时,基于自身认知水平和储备知识的差异会产生“异质信念”而作出不同的判断,进而采取非理性决策。因此,当股票市场投资者进行决策时,要充分意识到并非所有人都是进行理性判断的投资者。

(二)企业管理层非理性行为的原因分析

行为金融理论将行为人的心理特征引入财务领域后发现,管理者在日常经济决策中存在“过度自信”等非理性行为。从心理学角度看,过度自信个体以自我为中心,过高估计自身的认知和行为决策能力。管理层是企业的高级领导人员,负责制定企业发展战略并对企业整体运营状况进行监督和控制,在日常经营管理过程中,管理层进行决策时高度依赖自身能力和专业技能的发挥,因此,天然具有更高水平的自信心理状态。管理层的个人特质,如性别、年纪、任职时间、教育背景和经管类专业知识等,会对其过度自信心理产生影响。管理层获得的酬劳①文芳、汤四新《薪酬激励与管理者过度自信——基于薪酬行为观的研究》,《财经研究》2012年第9期,第48-58页。、上市公司的行业特征和财务政策等也是管理层过度自信的影响因素②饶育蕾、贾文静《影响CEO 过度自信的因素分析——来自我国上市公司的经验证据》,《管理学报》2011年第8期,第1162-1167页。。

当良好的业绩体现了企业价值增长时,会助长管理层过度自信心理和乐观情绪,使其高估自身所具备的实际能力与专业水平。此时,过度自信管理者更容易造成决策失误,其在经营方面甘冒更大的风险,对市场前景的估计过于乐观,使公司运营风险上升③林钟高、秦幸昀《管理者自信、内部控制与企业多元化经营》,《新会计》2015年第9期,第6-12页。。谢众等研究指出,我国A 股市场上市企业大范围存在管理层过度自信情况④谢众、孔令翔《高管过度自信、内部控制与投资效率——基于中国A 股上市公司数据的经验证据》,《工业技术经济》2018年第7期,第59-66页。。

行为金融理论还指出管理层过度自信可以量化,常见的方法是媒体评价、管理者主动持股比例变动、盈余预告偏差和消费者信心指数。其中,盈余预告偏差直接来自管理层对未来公司发展的预期,更具有代表性。该指数表明,当企业当年净利润小于或等于当年预测净利润最小值时,管理者存在过度自信,否则,不存在过度自信。本文也沿用这一指标来衡量信托公司管理层是否存在过度自信。

三 研究设计

(一)假设提出

结合前文文献与理论分析,房地产信托业务对上市房企股价的影响主要有两类。第一类是在《指导意见》规定下,信托公司潜在的兑付风险增加,进而造成房地产企业股价异象。按照监管层最新规定,信托产品将打破“刚性兑付”,对投资者的投资判断造成不同影响,使得股票市场投资者的非理性行为加剧,使上市企业股价出现异常波动⑤黄永如《房地产财富效应的行为金融学分析》,《开放导报》2008年第5期,第36-38页。。第二类是信托公司经营风险造成股价异象。部分信托公司管理层存在过度自信,他们在发行房地产信托产品时,对市场前景估计过于乐观,放松风险管控,夸大产品收益,有意降低投资者准入门槛,加大信托公司经营风险,由此也会加剧非理性投资者“异质信念”的程度。为了进一步验证此假设,首先将我国A 股市场132家上市房企分为“发行房地产信托产品组”(简称“发行组”)和“非发行组”,以观察两组企业是否出现不同程度的“动量效应”与“反转效应”;其次,以“盈余预测偏差”作为信托公司管理层过度自信指标,对“发行组”进行再次分组。

Grether实验指出,在面临不同信号时,实验参与者并非总是采用理性的“贝叶斯原则”进行判断与计算得失,他们往往根据自身固有的认知体系对信号进行不同的理解和解读,最终形成“异质信念”,指导其做出不同的非理性决策行为。上市房企采取信托融资的信号可能刺激股票市场上的“理性投资者”转变为具有异质信念的“非理性投资者”。前期研究发现,部分投资者持有乐观态度,他们本就了解信托类金融公司的运行模式和经营效果,认可房企开展此类融资,对房企股价未来的表现更为乐观;而部分则持悲观态度,认为在《指导意见》出台背景下房地产信托产品具有更强兑付风险,信托公司开展房地产信托业务会影响房企的股价表现。两类投资者的投资决策出现了分歧,乐观者会采取“动量投资策略”,继续持有赢家股票;而悲观者会采取“反转投资策略”,在下一期抛售股票。此时股价波动出现诸如“动量效应”或“反转效应”的异象,加大了上市房企的市场风险⑥李生昭、张磊、祝立群《中国信托业“刚性兑付”问题成因分析及对策研究》,《中央财经大学学报》2015年第8期,第44-53页。。由此,提出假设1。

假设1:在上市房企中,“发行组”较“非发行组”而言更容易出现股价异象,说明采取房地产信托融资会加剧股票市场投资者的非理性投资行为。

在考虑信托公司管理者过度自信情况下,信托公司更有动力加强与夸大对房地产信托融资方式的宣传力度,弱化产品风险,以带动信托投资者对产品的认可度,同时实现管理者个人业绩的提升和成就感的满足。按照假设1的分析逻辑,在“自信组”中股票投资者受到夸大的宣传效果影响而激化“异质信念”,产生更多的“乐观者”与“悲观者”,这两类投资者采取更多的“动量投资策略”和“反转投资策略”。所以,由信托公司管理者过度自信导致的经营风险也可能导致或加剧上市企业的股价异象。由此,提出假设2。

假设2:“自信组”较“非自信组”而言更容易出现股价异象,说明信托公司经营风险进一步加剧了股票市场投资者的非理性投资行为。

(二)样本与数据来源

由于大部分上市房企是在2011年之后发行信托产品,故本文的研究期间选为2012年1月至2020年4月。首先,手工收集数据后发现,截至2020年4月9日,132家上市房企中共有56家企业曾参与发行房地产信托产品,定义为“发行组”,其余为“非发行组”。其次,2019年初,笔者收集了与上市房企合作的信托公司管理层对2019年度利润的预测值,用于与实际发生值做对比。资料显示,部分信托公司管理层对2019年净利润预测值高于公司实际净利润,视为管理者存在过度自信,共有31家房企向具有管理者过度自信的信托公司融资(如表1所示),这些房企被定义为“自信组”,其余为“非自信组”。

数据来源于wind、同花顺数据库以及企业年报等公开信息。在样本数据选取过程中,执行如下筛选原则:剔除连续两年经营亏损的ST 类上市公司样本数据,剔除数据存在严重缺失的上市公司样本数据,最终得到“发行组”、“非发行组”、“自信组”和“非自信组”四组数据,共计观测值28256个。

表1 合作方信托公司存在管理者过度自信情况名单(2012.1-2020.4)

(三)模型设定

参照Jegadeesh 2009年提出的研究方案,检验股价是否出现“动量效应”与“反转效应”需利用历史价格构造动量交易策略与反转交易策略,以观察不同策略是否产生了统计学显著的超额收益①Narasimhan Jegadeesh,Sheridan Titman,“Returns to buying winners and selling losers:Implications for stock market efficiency,”The Journal of Finance 48,no.1(March 1993):65-91.。为剔除其他因素对投资者行为非理性的影响,只考察长期持有股票组合的投资者,即设定投资策略形成期J为{1周,3周,6周,9周},每个形成期对应的持有期K 为{9周,12周}。

将样本组股票根据J期的超额收益率进行从高到低的排序,前十分位的组合命名为“赢家”,后十分位的组合为“输家”。非理性股票投资者分为动量者与反转者,动量者会在J期采取的投资策略为“买入过去的赢家并卖出过去的输家”且维持K 期,这种投资组合是“即期动量投资策略组合”;反转者在J期采取的投资策略为“买入过去的输家并卖出过去的赢家”,同样维持K 期,这种投资组合称为“即期反转投资策略组合”。在设定好投资策略后,实证检验的具体步骤如图1所示。

图1 实证检验流程设计图

四 模型结果分析

(一)信托公司兑付风险影响上市房企股价异象的路径

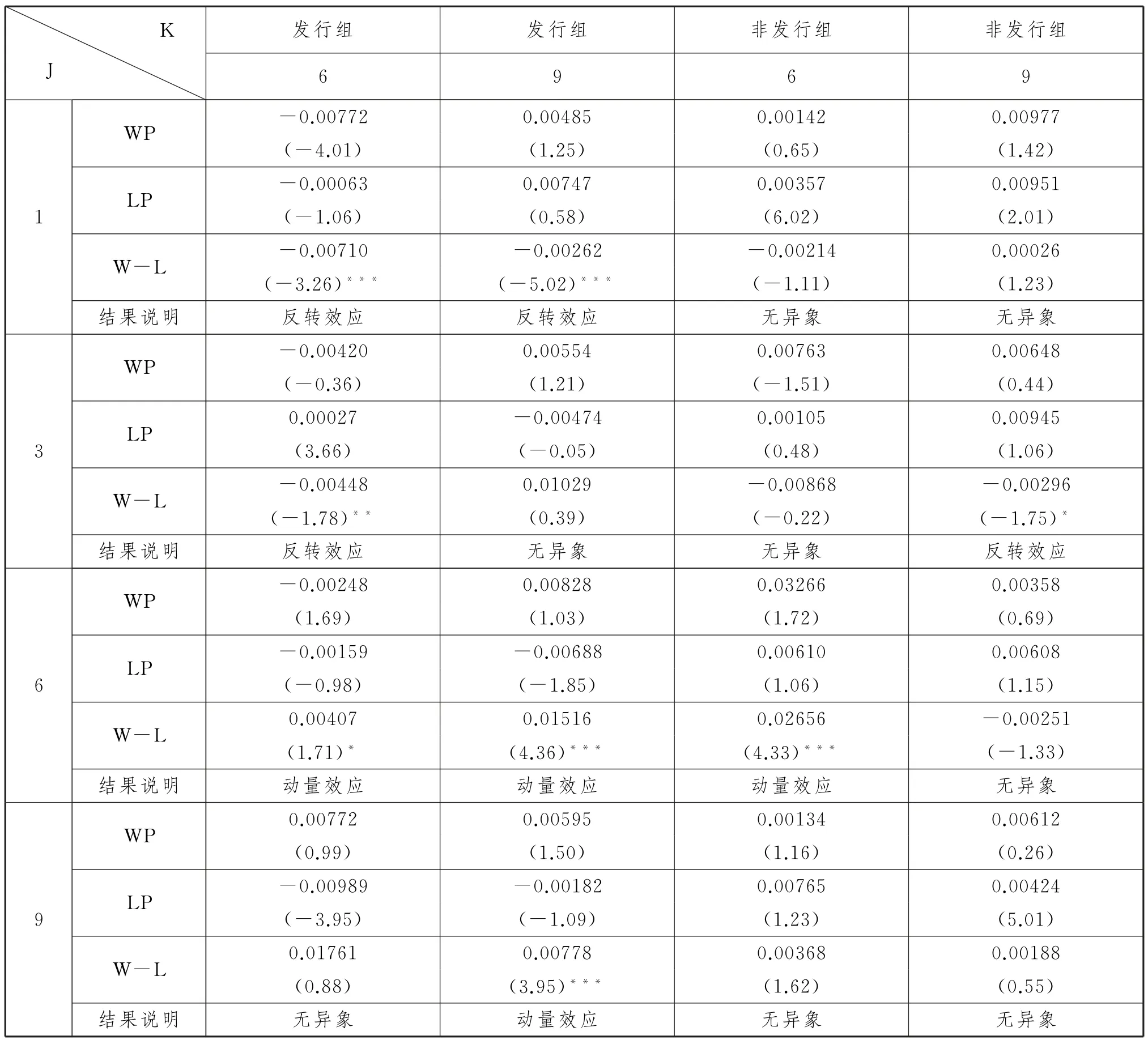

基于假设1,本部分主要讨论房地产信托兑付风险是否导致上市房企出现股价异象,需构建“发行组”与“非发行组”的对比模型。根据图1所示设计方案,对“发行组”与“非发行组”分别按照J={1、3、6、9},K={6、9}构建即期投资组合并持有K 期后,实证分析结果如表2所示。由表2,可以得出以下结论:

(1)表中第1、2列是“发行组”样本企业股价超额收益表现,而第3、4列是“非发行组”的表现。总的来看,J={1、3}时,“发行组”样本企业具有较为明显的反转效应,而J={6、9}时,“发行组”样本企业出现了显著的动量效应,说明短期市场投资者容易受到反转效应的影响,而长期则体现了“动量投资策略”,即股价波动体现了“追涨杀跌”的异常波动情况。

(2)在J={1、3、6、9}四个阶段时,“发行组”的投资组合有3次反转效应和3次动量效应,而“非发行组”只有1次反转效应与1次动量效应,说明“发行组”中上市房企更容易在实证期间内出现股价异象。

(3){J=9,K=6}时,两组企业都没有呈现股价异象;当{J=9,K=9}时,只有“发行组”出现了动量效应。这说明,即便较为理性的投资者群体(持有期K=9),仍然可能因为房企通过房地产信托业务融资而做出非理性投资策略,导致股价变动的粘性增强,股价呈现“动量效应”异象。

表2 “发行组”与“非发行组”股价异象的结果对比

进一步分析信托公司兑付风险影响上市房企股价波动的路径可以发现,股票市场非理性投资者对上市房企开展此类融资活动具有不同的理解。实证研究发现“发行组”中乐观投资者视之为“利好信号”,而部分悲观投资者则认为是“利空信号”,两类非理性投资者基于自身信念分化选择了不同的投资策略,最终股价波动出现了更明显的“动量效应”与“反转效应”。因此,假设1成立,说明采取房地产信托融资会加剧资本市场投资者的“异质信念”,导致股价异象。

(二)信托公司经营风险影响上市房企股价异象的路径

基于假设2,本部分主要讨论信托公司因管理者过度自信导致的经营风险是否导致上市房企出现股价异象。检验方法是对存在信托公司管理层过度自信(体现为企业当年实际净利润低于管理层预测净利润的最小值)的“自信组”与不存在管理者过度自信的“非自信组”分别构建“即期套利组合”。按图1所示实证流程对两组进行对比,结果如表3所示。

表3 “自信组”与“非自信组”股价异象的检验结果对比

由表3,可以得出以下结论:

(1)表中第1、2列对应的是“自信组”样本企业股价超额收益表现,而第3、4列是“非自信组”的表现。总的来看,J={1、3}时,“自信组”具有较为明显的反转效应,而J={6、9}时,“自信组”与“非自信组”都出现了动量效应,且“自信组”动量数应更为明显,说明短期市场投资者容易受到反转效应的影响。

(2)在J={1、3、6、9}时,“自信组”的投资组合有3次反转效应和4次动量效应,而“非自信组”只有1次反转效应与3次动量效应,说明“自信组”中样本企业在信托公司管理层过度自信影响下,更容易出现股票的异常波动。

(3)当{J=9,K=6}时,两组样本企业都出现了“动量效应”;但当{J=9,K=9}时,只有“自信组”出现了动量效应,而“非自信组”没有出现股价异象。这说明,当投资对象是发行过房地产信托产品的上市房企时,较为理性的投资者群体更易受到信托公司管理层过度自信的影响,从而改变原有的理性投资策略而选择具有“动量效应”的非理性投资策略。

基于表3的结论进一步分析发现,管理者过度自信从而对发行该产品具有过于乐观的预期,容易降低对借款方房企的风险把控标准,简化信托产品发行审核流程,向社会释放更多有利产品销售的宣传信号。“过度宣传产品”的信号叠加“上市房企采用信托方式融资”的信号,对股票市场投资者异质信念分化产生了双重刺激,导致其分化程度加剧,“乐观者”与“悲观者”分别采取了更多的非理性投资策略。因此,假设2成立,说明信托公司经营风险会进一步激化股票市场投资者的非理性投资行为,导致股价异象。

(三)稳健性检验结果

为检验上述实证结果,需对样本进行稳健性检验。Jegadeesh在其研究中指出,股票的买入和卖出价格之差往往存在一期滞后效应,因此可以构建持有期(K)滞后形成期(J)一期①按照滞后一期的原则,稳健性检验中J={1、3、6、9},K={9、12}的投资策略,即“滞后1期动量(或反转)投资策略组合”用于稳健性检验。稳健性检验结果见表4。

表4 稳健性检验结果②实证结果显示了滞后1周的发行组、非发行组、自信组与非自信组股票异象情况。

由上述稳健性检验结果可知:“发行组”与“自信组”样本企业在较短形成期(J={1、3})呈现出比对比组更明显的反转效应,而长期则存在更显著的动量效应,与表2和表3实证结果一致。此外,因投资者持有期滞后了一期,理性投资决策更多,故稳健性检验整体来看股价异象较原模型而言略有下降,但股价异象仍在“发行组”与“自信组”中体现得更明显。这说明原模型的稳健性检验得以通过,原模型结论成立有充分的依据。

五 结论与政策启示

本文基于行为金融理论的视角,以2012年1月至2020年4月我国沪深两股市132家上市房企为样本,通过构建投资策略模型对比了“发行组”、“非发行组”、“自信组”和“非自信组”样本企业的股价异象情况,实证检验了信托公司开展房地产信托业务对上市房企股价异象的影响路径。结果表明:(1)信托公司发行房地产信托产品激化了股票市场投资者“异质信念”分化程度,投资者倾向于采取更多“动量投资策略”与“反转投资策略”,使得企业股价异象程度加剧,面临更大的市场风险;(2)对信托公司兑付风险与经营风险的防范以及对股票市场投资者非理性行为进行预判,有利于稳定上市房企股价,提高信托业服务实体经济的能力。

本文结论可得出以下启示:

(1)上市公司要建立制度防范由融资方式不同而导致的市场风险。无论是上市房企还是其他上市企业,都需形成长效机制监控股价异常波动情况。尤其应注意,当向股票市场释放融资信号时,并非总是被市场理解为“利好信号”,而应充分考虑非理性投资者存在“异质信念”,对信号具有不同方向的解读,此时股价更可能出现异常波动。因此,上市企业要加强市场投资者教育工作和公司信息披露力度,普及金融产品理性投资知识与理念,降低信息不对称对投资者的影响,从源头上控制市场风险。

(2)信托公司要注重防范管理层的非理性行为。信托公司等金融企业在选聘管理者时要注重考查其综合素质,可优先考虑成熟稳重、经验丰富的高学历人才。负责房地产信托业务的高管应具备房地产专业知识、精通财务管理和相关法律法规,同时具备金融和资本运作能力。信托公司可考虑给管理者定期开设讲座,引导管理者总结反思,及时纠正自我认知偏差;同时,对已出现过度自信情况的管理层进行及时干预,引入外界监督机制,确保其保持谨慎判断的能力。

(3)需进一步完善房地产信托相关法律法规。目前我国仅颁布了《信托法》,房地产信托业务相关法律法规尚不完善,不利于规避信托公司风险向实体经济层面的传导。未来需要进一步规范房地产信托行业的法律制度和监管制度①孙志强、王辉《资管新规下信托业转型策略研究》,《技术经济与管理研究》2018年第12期,第86-90页。,让整个房地产信托的运行做到有法可依、有法必依。此外,法律制度建设中要充分考虑到房地产信托业务与实体经济之间较强的共生性,建好信托行业与实体经济之间风险传导的防火墙,有效提升信托公司服务实体经济的能力。

猜你喜欢

高中数理化(2024年8期)2024-04-24 05:21:33

科普童话·神秘大侦探(2023年9期)2023-08-27 15:34:01

银行家(2022年5期)2022-05-24 12:54:58

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:46

科学导报·学术(2020年19期)2020-07-09 11:21:37

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20 13:23:44

英美文学研究论丛(2018年1期)2018-08-16 03:00:10

金融周刊(2013年19期)2013-08-07 07:39:42

意林·少年版(2009年5期)2009-07-31 07:50:52

中学生数理化·高二版(2008年7期)2008-06-15 01:31:20