货币政策、金融杠杆与商业银行绩效

——基于中国214家商业银行的非平衡面板数据

2021-05-24 06:53

四川师范大学学报(社会科学版) 2021年1期

全球金融危机爆发后,世界各国迅速作出反应,动用大规模量化政策以刺激经济复苏。2008-2015年美国连续启动三轮“QE”(Quantitative Easing)政策以刺激经济,联邦基金利率维持在0-0.25%的低水平区间。中国人民银行连续调整存贷款基准利率,2008年底1年、3年期存款利率分别低至2.25%和5.4%①《金融机构人民币存款基准利率》,中国人民银行货币政策司,2015年8月28日发布,2020年12月2日访问,http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125440/125838/125888/2943013/index.html。。2010-2012年,我国进入短暂的名义负利率时期。加之近期为应对新冠疫情引发的金融动荡,全球主要经济体央行重启或加码量化宽松,在大规模降息潮的推动下,货币政策对金融市场的影响更加值得关注。银行部门是货币政策调控金融市场的重要枢纽,货币政策的变化必然会影响其经营行为,尤其是商业银行的绩效水平②Yi-Kai Chen,et al,“Bank Liquidity Risk and Performance,”Review of Pacific Basin Financial Markets and Policies 21,no.1(June 2018):25.。当货币政策的变动导致商业银行流动性降低、信贷配置倾向短期低风险贷款时,商业银行的绩效会明显下降,且宽松的货币政策也埋下了高杠杆的风险隐患。2013年我国开启“金融去杠杆”进程,商业银行虽然资本充足率稳定上升、资产负债率有所下降,但其通过同业业务、委外投资等渠道加杠杆,同业杠杆率迅速攀升。这意味着“去杠杆”政策下商业银行正常运营愈发吃紧,影子银行业务的爆发大幅钳制了“去杠杆”对银行风险的管控效果。2017年银保监会对我国影子银行业务进行集中整治,但商业银行为提高盈利水平而逃避监管的情况仍然存在。陈卫东等提出,我国在利用货币政策调控银行风险的同时要重视稳定商业银行绩效,绩效损失越严重,货币政策对风险的控制能力越不显著①陈卫东、熊启跃《银行业杠杆状况与政策建议》,《中国金融》2017年第11期,第46页。。

一般而言,货币政策通过改变银行杠杆率来影响商业银行流动性水平②Piti Disyatat,“The bank lending channel revisited,”BIS Workin g Papers,no.297(February 2010):22-26.、风险承担意愿和中长期信贷资源配置③盛天翔、张勇《货币政策、金融杠杆与中长期信贷资源配置——基于中国商业银行的视角》,《国际金融研究》2019年第5期,第62页。等经营因素,以达到控制风险的目的,学者们称之为杠杆率的中介效应④曲洪建、GONG Tao、迟运鹏《资本监管压力、收入多元化与上市银行稳健性》,《金融论坛》2017年第3期,第9页。。那么此效应是否同样对商业银行绩效产生影响呢?我们能否通过控制商业银行杠杆率以降低货币政策对商业银行绩效的影响呢?以上问题的解答,对完善我国金融监管目标、促进商业银行良性发展具有重要的现实意义。

本文基于2005-2019年中国214家商业银行构成的非平衡面板数据,考察政策周期内货币政策的变化对商业银行绩效的影响,并重点分析杠杆率在货币政策影响商业银行绩效过程中的调节作用,从金融稳定视角解读宏观货币政策到微观主体行为的影响机制。与现有文献相比,本文的边际贡献主要体现在以下两个方面:(1)探讨货币政策变化对商业银行绩效的影响。有关货币政策对经济产生影响的文献较多,但关于货币政策与商业银行绩效之间关系的证据却十分有限,且学术界对扩张性政策对金融机构绩效的有效性提出了质疑,本文的研究发现能为该领域的研究提供经验支持。(2)检验了货币政策与商业银行绩效之间的关联是否会因商业银行杠杆率的不同而有所不同。我们的研究为完善金融监管、促进商业银行良性发展提供意见参考。

一 理论梳理与研究假设

货币政策对商业银行绩效的影响被视作货币政策有效性的重要体现。其中货币政策导致利差变化是影响商业银行绩效的主要因素。早期研究中,“萨穆尔森效应”假说首次提出货币政策变动会通过影响银行利差作用于利润收入。Samuelson认为,低利率水平下,商业银行“借短贷长”行为导致商业银行贷款收入降低,而存款成本维持高位,从而对商业银行绩效产生消极影响⑤Paul A.Samuelson,“The effect of interest rate increases on the banking system,”American Economic Review 35,no.1(March 1945):16-27.。Hancock也指出,由于商业银行贷款利率弹性大于存款利率弹性,当市场利率降低时,贷款收入的下降将高于存款成本的下降,利差下降,从而会降低商业银行绩效水平⑥Diana Hancock,“Bank profitability,interest rates,and monetary policy,”Journal of Money Credit an d Banking 17,no.2(May 1985):189-202.。除利率工具外,也有学者分析其他政策工具对银行利差的作用。如Anginer指出,正常经济运行中频繁使用非常规工具不仅不能降低银行风险,反而会拖累其绩效水平⑦Deniz Anginer,et al,“How does deposit insurance affect bank risk?Evidence from the recent crisis,”Policy Research Working Paper,no.6289(December 2012):15-16.。

现有文献并未给出货币政策与商业银行绩效之间关系的一致结论。有的学者认为紧缩货币政策会推高银行绩效⑧Kaspar Zimmermann,“Monetary policy and bank profitability,1870-2015(January 2019),”16-18.https://dx.doi.org/10.2139/ssrn.3322331.,也有学者得出了相反结论⑨Joseph Aharony,et al,“The effects of a shift in monetary policy regime on the profitability and risk of commercial banks,”Journal of Monetary Economics 17,no.3(May 1986):368-376.。为解决这种分歧,学者们尝试寻找不同货币政策对商业银行绩效的影响渠道,如商业银行净利息收入渠道、非利息收入渠道和贷款损失渠道10Claudio Borio,et al,“The influence of monetary policy on bank profitability,”BIS Working papers,no.514(October 2015):16.。在净利息收入渠道研究中,Rogers等从利差角度阐释了货币政策对商业银行净利息收入的作用,即宽松货币政策通过扩大货币供给导致短期内市场货币供大于求,银行利差下降,进而降低了商业银行的净利息收入;反之亦然。11John H.Rogers,et al,“Evaluating asset-market effects of unconventional monetary policy:A cross-country comparison,”International Finance Discussion Papers,no.1101(March 2014):36-38.非利息收入渠道中,Bowman等总结了投资估值效应:宽松货币政策条件下,金融标的价格上升,因此市场利率水平越低,商业银行通过投资获得非利息收入的意愿越强,投资收益越高,但此时投资收益低于同等规模的借贷收益①David Bowman,et al,“U.S.Unconventional Monetary Policy and transmission to emerging market economies,”FRB International Finance Discussion Paper,no.1109(March 2014):23.。王连军从套期保值角度探讨了该问题,他认为非预期政策利率上升将导致收益率曲线变陡,增加商业银行非利息收入②王连军《价格型货币政策工具对商业银行盈利的影响——基于中国32家商业银行的实证检验》,《财经理论与实践》2017年第4期,第7页。。贷款损失渠道则指紧缩货币政策对应经济上升周期,此时金融市场繁荣,商业银行坏账率较低,贷款损失成本下降,盈利能力上升;反之,宽松货币政策下商业银行盈利能力下降。基于以上三种影响渠道的分析,本文提出第1个假设。

假设1:货币政策对商业银行绩效的影响是负向的,即紧缩的货币政策会推高商业银行的绩效水平。

现有文献已表明,商业银行风险与其绩效水平呈现出高度关联性。拥有较高绩效水平的商业银行在运营中往往伴随着高风险。一方面,商业银行在面临较高信用风险时,会主动提高投放贷款利差以获得收益补偿;另一方面,在面临较高的流动性风险时,商业银行也会降低主营业务比例,转而发展流动性更强的影子银行业务,短时间内会提高商业银行绩效,但会进一步提升商业银行风险水平③Douglas W.Diamond,Raghuram G.Rajan,“Fear of fire sales,liquidity seeking,and credit freeze,”Quarterly Journal of Economics 126,no.2(May 2011):577-578.。整体来看,货币政策通过影响商业银行风险水平进而影响其绩效的传导逻辑为:当货币政策变动导致商业银行流动性降低、风险承担意愿下降,信贷配置倾向短期低风险贷款,此时商业银行都会主动调整杠杆率来调整银行风险水平,最终对商业银行绩效产生影响。

关于货币政策对杠杆率的影响,学术界也存在争议。项后军等认为,商业银行杠杆率具有显著的顺周期性④项后军、项伟康、陈昕鹏《利率市场化视角下的货币政策风险承担渠道问题研究》,《经济理论与经济管理》2016年第10期,第80页。,宽松的货币政策下,商业银行会利用高杠杆率和宽松的货币供给迅速扩张自身业务规模。紧缩周期内,商业银行业务量明显下降,需降低杠杆经营以保证自身流动性。但黄宪和熊启跃则认为,国家政策压力下,商业银行杠杆率受非常规货币政策工具影响而主要进行逆周期调节⑤黄宪、熊启跃《银行资本缓冲、信贷行为与宏观经济波动——来自中国银行业的经验证据》,《国际金融研究》2013年第1期,第64页。。有学者认为实体经济部门将各类负债率作为衡量杠杆率的基础,但这种方法并不完全适用于金融部门。为解决这种争议,陈卫东和熊启跃分别从财务角度和监管角度对商业银行杠杆率进行了测度,发现在紧缩货币政策下,银行财务杠杆呈下降趋势,而资本充足率呈上升趋势⑥陈卫东、熊启跃《银行业杠杆状况与政策建议》,《中国金融》2017年第11期,第45页。。也有学者主张将影子银行业务纳入杠杆率考察范围。在紧缩货币政策下,影子银行为商业银行带来更高收益,且游离于监管框架以外,也因现阶段同业业务占影子银行业务中的比重较高,盛天翔和张勇采用同业杠杆率这一指标考察货币政策对杠杆率的影响,结果发现货币政策过度紧缩时,商业银行同业杠杆将出现上升趋势⑦盛天翔、张勇《货币政策、金融杠杆与中长期信贷资源配置——基于中国商业银行的视角》,《国际金融研究》2019年第5期,第61页。。基于以上分析,提出本文的第2个假设。

假设2:货币政策对差异化商业银行杠杆率产生不同的影响。

目前,对杠杆率与商业银行绩效之间关系的探讨相对较少。整体而言,杠杆率管制会限制商业银行流动性,业务量下滑和借贷结构改变会降低商业银行绩效。当经营风险下降时,市场机制迫使存贷款利差缩紧,也会对绩效水平产生消极影响。另外,由于高资本充足率水平下总业务量受限,为创造更高价值,商业银行需对业务进行更加严格的甄别选择,导致自身经营成本提高,间接降低绩效水平。刘信群等发现,当商业银行资本充足率提高、财务杠杆降低时,商业银行绩效水平下降,这一效应在中小商业银行中尤为明显⑧刘信群、刘江涛《杠杆率、流动性与经营绩效——中国上市商业银行2004-2011年面板数据分析》,《国际金融研究》2013年第3期,第95页。。

当然,杠杆率对商业银行绩效也有一定的积极影响,资本充足率的提高导致商业银行坏账率降低,经营效率提高,但这并不足以提高商业银行整体的盈利能力⑨Hsing-Chin Hsiao,et al,“First financial restructuring and operating efficiency:Evidence from Taiwanese commercial banks,”Journal of Banking&Finance 34,no.7(July 2010):1464.。对于国有大型银行而言,其资金来源稳定且资金量庞大,并且拥有完善的风险管理体系,一定程度上可以抵御资本监管影响,但相比之下,以城商行为主的中小型商业银行更依赖于地方经济发展,现金流不够充裕,因此其绩效水平受杠杆率变化影响更加剧烈,甚至会导致商业银行破产。

在探讨同业杠杆率对商业银行绩效的影响中,陈诗一等认为,影子银行因规避金融监管,而使商业银行扩张了金融风险敞口,对商业银行业影响弊大于利①陈诗一、汪莉、杨立《影子银行活动对银行效率的影响——来自中国商业银行的证据》,《武汉大学学报(哲学社会科学版)》2018第2期,第115页。。但也有学者坚持影子银行业务是商业银行在监管压力下主动发展的金融创新产品,是对传统金融业务的有利补充,同业业务的快速发展则缓解了商业银行经营绩效下滑的趋势②胡东婉、朱安琪《商业银行非利息收入结构化差异与经营绩效关系研究——基于35家上市银行实证数据》,《经济学家》2018年第6期,第85页。。综上所述,本文认为杠杆率在货币政策影响商业银行绩效中存在中介效应。据此提出第3个假设。

假设3:货币政策对商业银行绩效产生影响的过程中存在中介效应,杠杆率充当中介变量。

二 实证设计与变量讨论

(一)变量讨论

1.被解释变量

本文的被解释变量为商业银行绩效,关于商业银行绩效的衡量指标较多,本文借鉴王晋斌和李博的做法,选用杜邦分析法中资产收益率(ROA)衡量商业银行绩效,采用这一指标可以避免商业银行总资产规模变化对商业银行绩效产生影响③王晋斌、李博《中国货币政策对商业银行风险承担行为的影响研究》,《世界经济》2017年第1期,第29页。。

2.解释变量

在考虑市场机制对实际货币量的影响下,本文选取了市场中广义货币量M2增长率(G_M2)作为数量型货币政策工具的代理指标。也有学者认为,金融市场对价格型货币政策工具更加敏感④邓向荣、张嘉明《货币政策、银行风险承担与银行流动性创造》,《世界经济》2018年第4期,第37页。,因此,本文选取七天质押回购利率(DR_7day)作为价格型货币政策工具测度变量。

3.中介变量

本文从监管角度和经营结构两个维度出发,选取资本充足率(CAR)和同业杠杆率(Inter_lev)作为杠杆率的代理变量。CAR 是商业银行业经营风险的杠杆率监管指标,被广泛运用在银行风险的相关研究中,再考虑到我国影子银行业务快速发展,表外业务迅速增加,本文增加了Inter_lev指标。Inter_lev越高,商业银行影子银行业务占业务总量比重越大⑤定义同业杠杆率公式:Inter_lev=(Asset-Equity-Depositon)/Asset。。

4.控制变量

为控制商业银行其他特征对绩效水平的影响,本文主要控制商业银行经营和宏观经济方面的变量。商业银行坏账比率(LLGR)用于衡量商业银行投资风险,坏账比率越大商业银行投资风险越大,坏账损失会降低商业银行绩效;贷存比(LDR)衡量商业银行流动性水平,流动性水平变化不仅会影响商业银行绩效,而且会影响商业银行的经营风险;总资产的对数(Ln_asset)用于衡量商业银行规模,商业银行规模越大,其倾向于更多地利用资产多元化分散风险,受短期政策刺激影响较小;GDP 增长率(G_GDP)、通货膨胀率(Inflation)衡量经济发展水平。

(二)数据来源与样本描述

本文基于2005-2019年中国214家商业银行⑥银行样本中包括6家全国性大型银行(中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行),12家全国性股份制银行(招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、兴业银行、平安银行、浙商银行、恒丰银行、渤海银行),170家城商行(包括农商行),26家外资银行(含港澳台资银行)。年度非平衡面板数据,样本商业银行每年业务总额占我国商业银行业务总额90%以上,具有较好的代表性。银行相关变量的数据来源于Bankscope数据库、CSMAR 数据库以及各商业银行年报,宏观经济变量来源于国家统计局数据库。表1报告了被解释变量和其他变量的主要描述性统计,所有连续性水平变量均经过了1%的缩尾处理,以防止离群值对估计结果的影响。

表1 主要变量的描述性统计

(三)模型设定

为验证假设1,在前述研究基础上,本文首先构建如下面板基准模型:

其中,BP it表示商业银行绩效,MP(k)t表示第k种货币政策代理变量,X it为控制变量,表示商业银行经济特征变量。β为控制变量参数矩阵。μi为个体异质性,控制不可观测的商业银行差异;λt表示时间固定效应,控制与时间相关的变量;εit为随机扰动项。

为检验假设2,即货币政策对差异化商业银行杠杆率产生不同的影响,本文建立如下计量模型:

式(2)用于检验自变量货币政策和杠杆率之间的关系。其中,LEV it表示商业银行的杠杆率。

为检验假设3,即货币政策通过杠杆率影响商业银行绩效的具体路径,我们借鉴董保宝的研究方法①董保宝《风险需要平衡吗:新企业风险承担与绩效倒U 型关系及创业能力的中介作用》,《管理世界》2014年第1期,第126页。,在模型中加入调节变量,具体检验模型为:

式(3)中引入杠杆率与货币政策的交互项,综合检验杠杆率对货币政策影响商业银行绩效的中介效应路径。

三 实证结果

(一)回归结果分析

考虑商业银行行为的惯性问题,引入被解释变量的滞后1期。为解决由此产生的内生性问题,对模型运用系统广义矩估计法(SYS-GMM)进行估计。结果中,Sargan检验P值皆大于0.1,表明模型通过了过度识别检验,工具变量选取恰当。序列相关检验结果也表明扰动项不存在二阶或更高阶的序列相关问题。

1.货币政策对商业银行绩效的影响

表2汇报了货币政策影响商业银行绩效的基准回归结果。其中,(1)列给出7天质押回购利率(DR_7day)为货币政策指标的估计结果。(2)列给出广义货币增长率(G_M2)为货币政策指标的估计结果。结果显示,紧缩的货币政策使得银行盈利能力有所提升,表现为7天质押回购利率的系数(0.0565)在1%的显著性水平下显著为正,广义货币增长率的系数(-0.0042)在1%的显著性水平下显著为负。这意味着价格型与数量型货币政策对商业银行绩效影响皆为负向①广义货币增长率越高代表货币政策越宽松,7天质押回购利率越高代表货币政策越趋紧。,支持本文假设1的结论,即紧缩的货币政策会推高商业银行的绩效水平。

表2 货币政策影响商业银行绩效的回归结果

此外,DR_7day的系数绝对值(0.0565)大于G_M2的系数绝对值(0.0042),说明价格型货币政策对商业银行绩效的影响程度较强于数量型货币政策。一个合理的解释是:当人民银行扩大货币供应量时,资金在传导中存在损失,并非完全从银行层面释放到市场中,数量型货币政策对商业银行经营的影响被大幅削弱。而在利率市场化改革进程中,人民银行通过构建利率通道干预市场利率,可以更为直接地影响商业银行的信贷业务规模,并对信贷结构起到一定的引导作用,这使得利率传导渠道效率不断提高。

控制变量中,商业银行坏账比率的系数在1%的显著性水平下显著为负,这说明坏账比率对商业银行绩效产生负向影响,即坏账率越高的商业银行绩效越差。商业银行总资产规模与绩效水平呈正相关关系,表现为Ln_Asset的系数分别在10%和5%的显著性水平下显著为正,这说明大型商业银行的盈利能力更高,其结果符合现实情况。此外,商业银行绩效会受到宏观经济水平影响,无论引入价格型货币政策,还是数量型货币政策,GDP增长率的系数(0.0284和0.0525)均在1%显著性水平下显著,意味着稳健发展的宏观经济是商业银行高绩效水平的重要保障。而贷存比率则不会对商业银行绩效产生显著影响。

2.货币政策对差异化商业银行杠杆率的影响

表3给出了不同货币政策影响不同类型商业银行杠杆率的证据。其中,(1)和(2)列为资本充足率(CAR)的估计结果,(3)和(4)列为同业杠杆率(Inter_lev)的估计结果。回归结果显示,货币政策对商业银行不同杠杆率均存在负向影响,表现为资产负债率(CAR)为商业银行杠杆率指标时,DR_7day 的系数(0.2006)在5%的显著性水平下显著为正,G_M2的系数(-0.0310)在5%的显著性水平下显著为负。同业杠杆率(Inter_lev)为商业银行杠杆率时,也得到了同样的结果,意味着宽松货币政策下商业银行资本充足率有降低的趋势,而紧缩货币政策中,商业银行流动性受限、存贷款业务规模降低,进而推高了商业银行资本充足率,充分体现其顺周期性特性;同时,流动性需求促使商业银行发展同业业务以拓展资金来源,商业银行同业杠杆率从而上升。

表3 货币政策影响差异化商业银行杠杆的回归结果

与CAR 组中货币政策的系数结果进行对比,Inter_lev对货币政策更为敏感,Inter_lev对应的值分别为0.4909(10%显著性水平)和-0.0241(1%显著性水平)。原因在于,当受到同样的紧缩货币政策冲击时,贷款业务下降幅度低于同业业务上升幅度,这可能是由于同业业务是我国商业银行获得额外流动性的重要渠道,而降低贷款总额不是唯一降低流动性需求的措施,降低投资额度等措施也可以达到类似效果。上述结果证实了本文的假设2。在控制变量方面,CAR 与LLGR 呈正相关关系,而Inter_lev与LDR 呈负相关关系,商业银行总资产规模仅会对Inter_lev产生影响,大型商业银行的同业杠杆率更高。此外,宏观经济水平并不会对商业银行杠杆率造成显著影响。由于货币政策的系数显著,继续检验式(3),考察商业银行杠杆率在货币政策影响商业银行绩效中的作用。

3.杠杆率在货币政策影响银行绩效中的渠道作用

表4给出了假设3的回归结果。结果显示,在引入中介变量杠杆率LEV 后,假设1的结论依然成立。但我们发现,两种杠杆率对商业银行绩效的影响方向不同。其中,CAR 的系数分别为0.1099和0.1517,且都显著为正,这说明CAR 与商业银行绩效正相关,支持了Gonzalez得到的杠杆率对商业银行绩效存在正向影响的结论①Víctor M.González,“Leverage and corporate performance:International evidence”,International Review of Economics&Finance 25,no.1(January 2013):183-184.。这主要与商业银行流动性和财务困境成本密切相关,财务杠杆率增加、资本充足率降低时,商业银行流动性降低,经营风险增加,需计提更多贷款损失准备以对冲坏账风险,从而降低其账面的绩效指标质量。而Inter_lev与商业银行绩效负相关,回归系数分别为-0.0286和-0.0881,表明同业业务虽然可以在短时间内补充商业银行必要的流动性,但也意味着更高的资本成本和较低的利差收入,导致商业银行绩效降低。对比发现,CAR 对商业银行绩效的促进作用要高于Inter_lev对商业银行绩效的抑制作用。此外,Inter_lev组中商业银行杠杆率与货币政策的交互项显著影响绩效,说明同业杠杆率的确起到调节作用,即紧缩的货币政策对商业银行绩效的负向影响程度会随着同业杠杆率水平的提高而下降。但这种调节效应在CAR 组中并不显著。

表4 杠杆率发挥中介效应的回归结果

本文使用Bootstrap方法和Sobel检验方法检验本文所提出的中介效应,发现中介效应显著存在。CAR组中,中介效应率分别为39.14%和47.05%。Inter_lev组中,由于异号,应以遮掩效应解释(见表5)。同业杠杆的存在降低了货币政策对银行绩效影响的有效性,换言之,同业业务维持了银行盈利能力的稳定。

表5 中介效应检验及结果输出

(二)稳健性检验

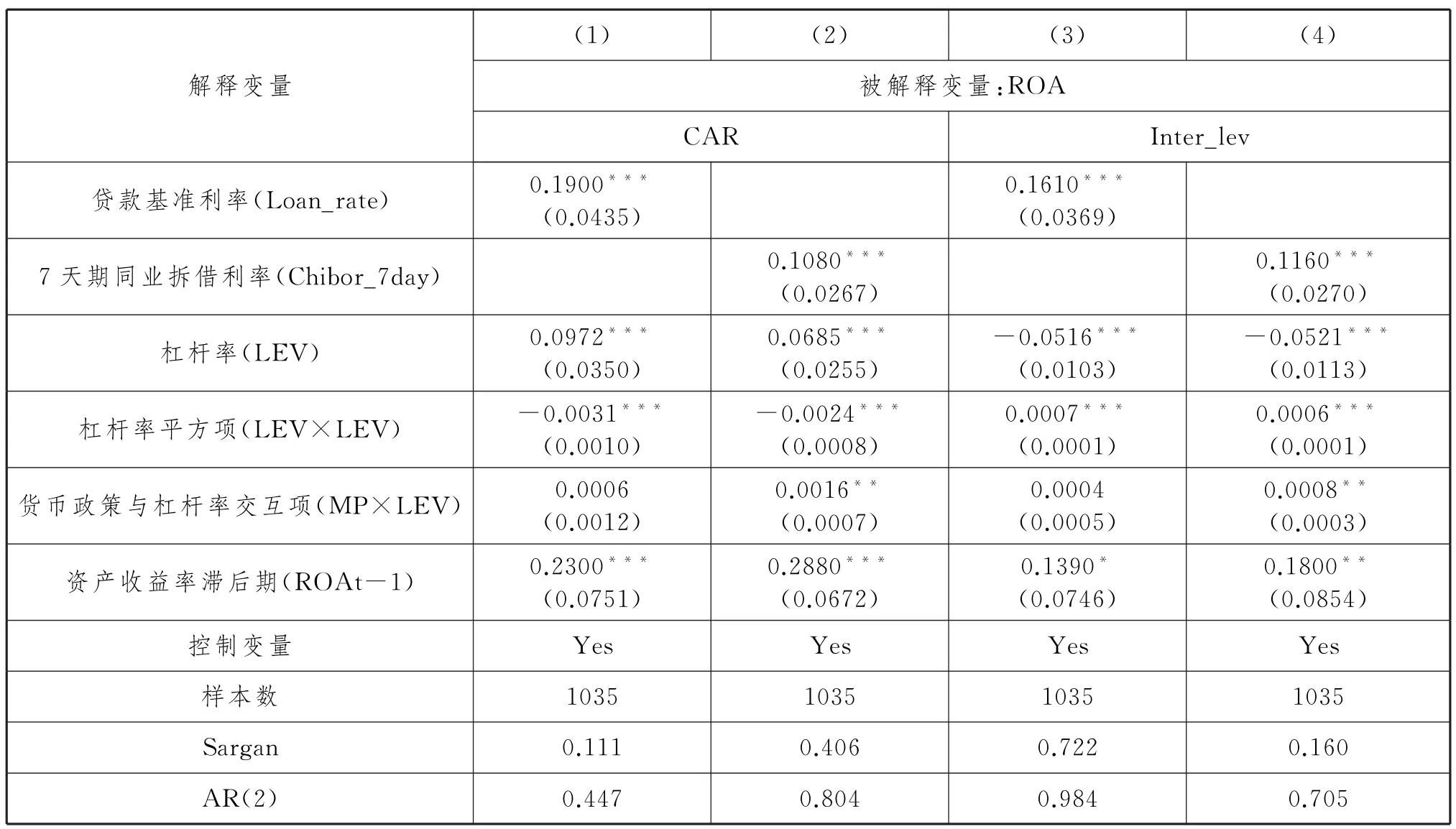

出于稳健性的考虑,本文使用1年期贷款基准利率(Loan_rate)和7天期同业拆借利率(Chibor_7day)替换货币政策的代理变量。结果显示,无论哪一种货币政策代理变量,其检验结果均符合预期,表现稳健(见表6)。

表6 稳健性检验的回归结果

(三)进一步分组检验

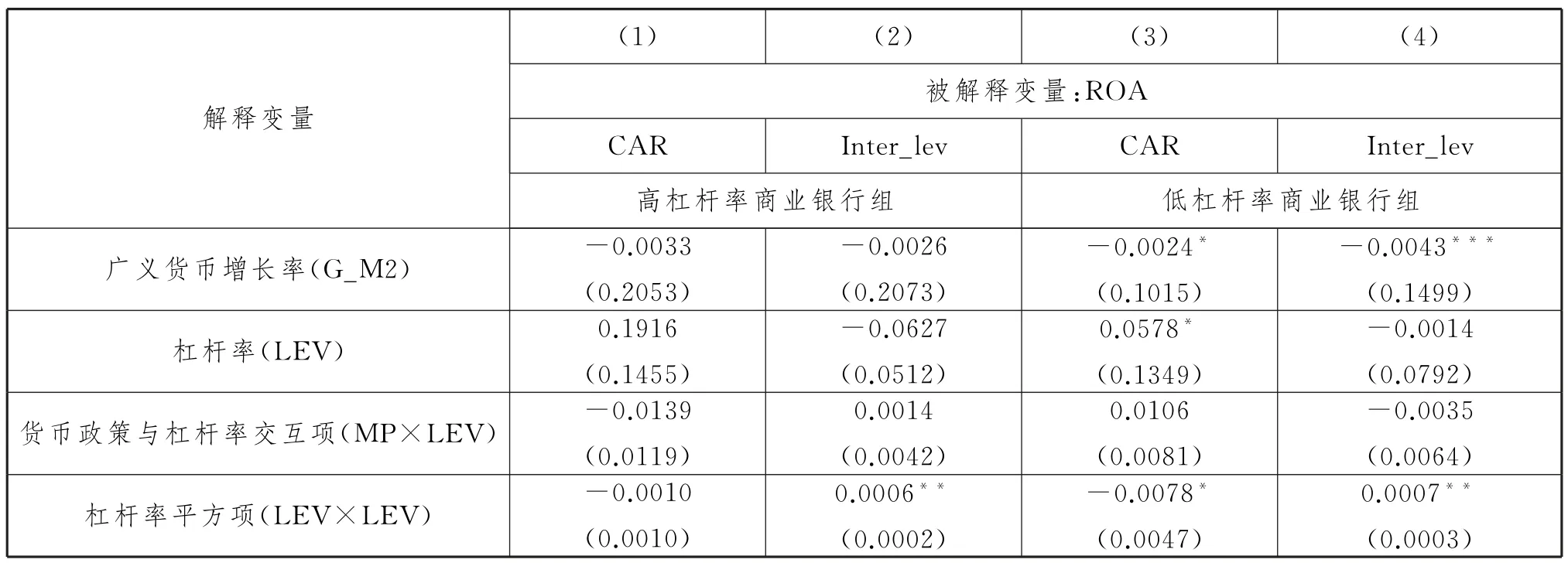

1.根据商业银行杠杆率高低分组

本文认为,除了不同类型的商业银行杠杆率会影响货币政策的效果,杠杆率水平的高低也是影响货币政策的重要因素。本文利用LEV 的中值将商业银行样本分为高低两个组,高杠杆率商业银行组中CAR 组和Inter_lev组分别包括496和557个观察值,低杠杆率商业银行组中分别包括539和478个观察值。表7的分组回归结果显示,在低杠杆率商业银行中,无论是CAR,还是Inter_lev,G_M2的系数均显著为负,而在高杠杆率商业银行中,G_M2的系数为负,但皆不显著,说明货币政策的逆周期影响更为显著,而高杠杆率商业银行绩效则相对更加稳定。

表7 根据杠杆率进行分组的实证结果

注:由于篇幅有限,本文仅提供了数量型货币政策的分组结果,价格型货币政策等其它结果备索。下同。

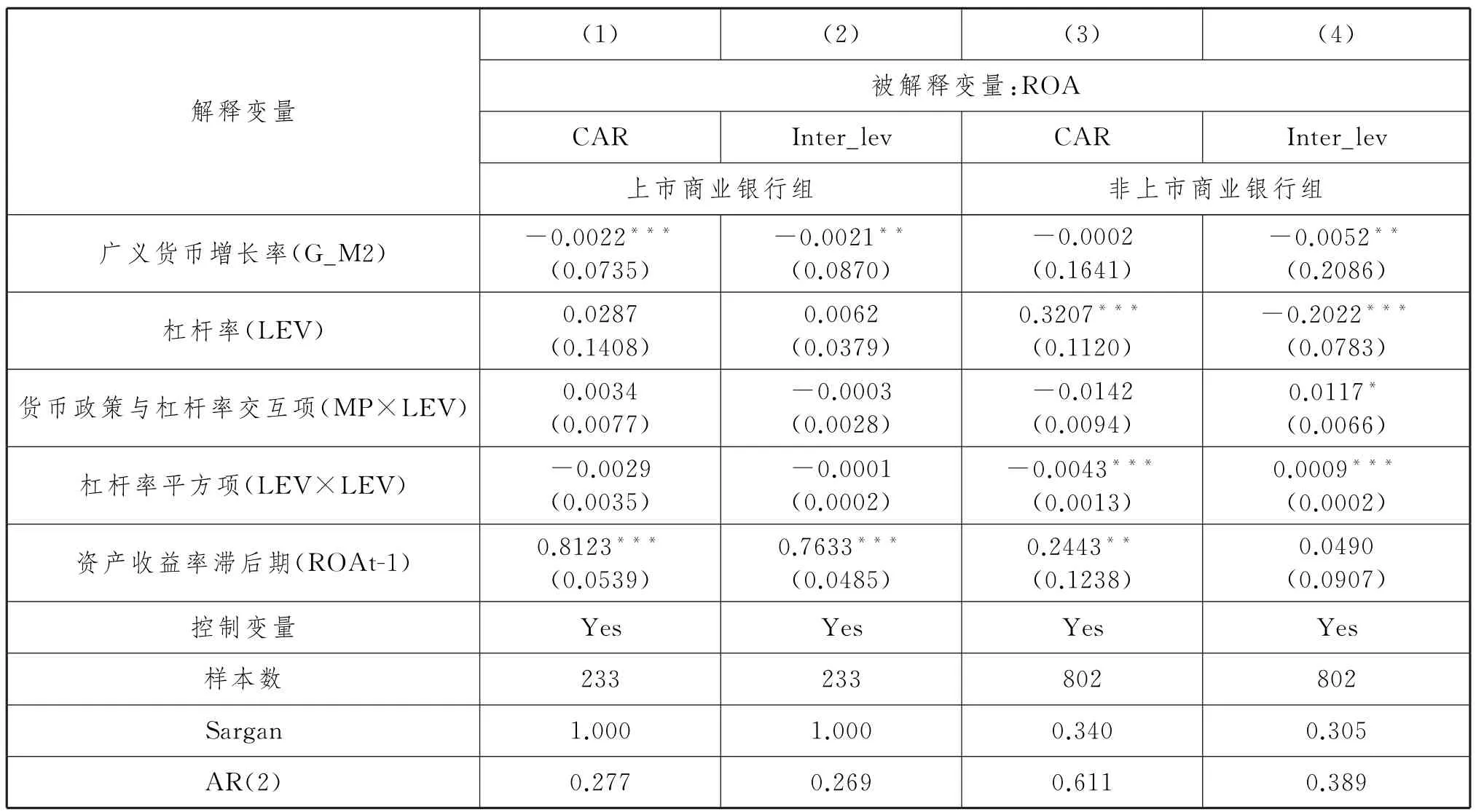

2.根据商业银行是否上市进行分组

是否为上市银行也是影响商业银行绩效的重要因素。我们将商业银行是否上市分为两组,其中上市商业银行28家,非上市商业银行186 家。表8 的分组回归结果显示,在上市商业银行中,G_M2 的系数(-0.0022和-0.0021)分别在1%和5%显著性水平下显著,而在非上市商业银行中,选取同业杠杆率作为中介变量时,G_M2的系数才显著为负,这说明货币政策对商业银行绩效的影响在上市商业银行更加明显,而非上市商业银行绩效则相对更加稳定。原因在于首次公开募股(Initial Public Offering,IPO)显著提升了商业银行知名度。高知名度不仅为商业银行提供稳定的业务来源,降低了商业银行成本,而且上市商业银行与当地经济发展关系更为密切,与央行和当地政府沟通更为频繁且顺畅,较易获得政策倾斜的同时也更容易受到政策的影响。此外,严格要求的披露机制降低了银行间的信息不对称性,使得货币政策在银行部门的传导效率更为顺畅。

表8 根据是否上市进行分组的实证结果

3.根据商业银行规模进行分组

我国商业银行规模两极分化,至2019年我国四大国有银行总资产均已超过20万亿元人民币,但仍有超过50%的商业银行总资产不超过1千亿人民币。为考察不同规模商业银行绩效受货币政策的影响,本文利用商业银行资产的中位数将其分为大规模组和小规模组。其中,大规模组包括115家商业银行,共585个观察值,小规模银行包括129家商业银行,共450个观察值。

表9结果显示,无论是大规模还是小规模组商业银行,G_M2的系数皆在不同显著性水平下显著为负,但小规模组中的系数绝对值(0.0023和0.0052)大于大规模组(0.0018和0.0030),说明小规模组中商业银行绩效受到货币政策的影响更大。这种情况同样出现在杠杆率对商业银行绩效的影响结果中。这意味着在同样条件下,我国大型商业银行由于业务种类更加全面、资金来源充足,受货币供应量变化影响更小。而小规模银行往往对存贷款业务依赖性更大,有更大的资金流动性压力,因此货币政策变化对其绩效有更加显著的影响。

表9 根据商业银行规模进行分组的实证结果

四 结论与建议

(一)研究结论

本文基于2005-2019年中国214家商业银行的非平衡面板数据,考察政策周期内货币政策的变化对商业银行绩效的影响,并重点分析杠杆率在货币政策影响商业银行绩效过程中的调节作用,从金融稳定视角解读宏观货币政策到微观主体行为的影响机制。研究发现:

第一,货币政策会对商业银行绩效产生逆周期影响,宽松的货币政策下商业银行收益率下降,而紧缩货币政策周期中商业银行盈利能力上升。同样条件下,商业银行绩效对价格型货币政策更为敏感。

第二,货币政策负向影响商业银行的杠杆率,宽松货币政策下银行资本充足率和同业杠杆率都有下降的趋势。

第三,杠杆率在货币政策影响商业银行绩效过程中充当中介变量,其中,资本充足率为部分中介效应,同业杠杆率则是遮掩效应。影子银行业务会降低货币政策对商业银行绩效的影响,维持商业银行盈利能力的稳定。

第四,从分组研究可知,低杠杆率商业银行组、小规模商业银行组和上市商业银行组中渠道效应更加显著。

(二)政策建议

保持商业银行盈利能力平稳是保证银行体系稳定的核心问题,本文的研究具有重要的启示意义:

第一,健全宏观审慎监管体系,优化金融杠杆监控标准。资本结构优化有利于银行业风险管控,杠杆率监管是我国银行业监管体系的重要一环。金融去杠杆政策出台以来,我国金融监管机构利用紧缩货币政策配合银行去杠杆进程。从资本充足率角度来看,在政策配合下,近年来我国商业银行业资本充足率普遍升高,金融风险管控目标基本达成。但货币政策引起的杠杆率变化会导致商业银行绩效变化,去杠杆的过程反而导致商业银行绩效出现波动。因此,对不同杠杆率水平的银行要采取结构性货币调控政策,以保持我国金融市场的稳定性。首先,当银行业整体杠杆率水平较高时,要采取相对温和的货币政策,切勿急于求成,保证在稳定银行绩效的基础上有序降低杠杆;而当杠杆率水平较低时,可在保持低杠杆率运营的前提下适当提高货币政策力度。其次,经济下行区间,不能一味地使用宽松货币政策刺激经济发展,要兼顾放宽货币政策敞口对商业银行绩效产生的负效应,以保证银行业稳定。

第二,鼓励实施结构性货币政策,进行差别化精准调控。货币政策对不同分组的商业银行造成不同的影响。当受到货币政策冲击时,低杠杆率的大型上市商业银行表现更为稳定,但从另一角度解释,也可看作传统货币政策失效。我国金融市场发展迅速,货币政策改革正在进行。为进一步疏通货币政策传导渠道、向三农和小微企业等金融薄弱环节和重要领域提供定向信贷支持、降低系统性金融风险、促进经济发展,我国需要针对不同商业银行的特点,区别、定向施策,综合运用宏观调控工具,构建结构性货币政策组合,对市场进行精准调控。

第三,推动数量型货币政策到价格型货币政策改革。“四万亿”经济刺激政策以来,数量型政策影响周期长、作用效果有限,流动性积压于个别行业,政策支持难以进入底层市场,极易造成货币脱实向虚、市场虚假繁荣等问题。而在利率市场化改革背景下,价格型货币政策运用更加灵活,调控效果直达实体经济,更适合我国市场环境。要进一步推动利率市场化改革,健全利率通道,盯住市场利率,利用价格型货币政策进行调控。要强调数量型政策对信贷的政策引导作用,充分运用政策撬动功能,避免大水漫灌,进行精准施策。

第四,适时推进中小商业银行重组合并,缩减挑战监管红线、经营较差的银行数量。由于涉及规模庞大的资产负债重组和大量历史遗留问题,银行重组进展缓慢。银行重组离不开市场契机和相关政策的配合。近年来,我国中小商业银行“报团取暖”现象凸显,2005年成立的徽商银行、2007年成立的江苏银行和2014年成立的中原银行成为重要的案例参考,2020年银行间合并进程不断加快。中小商业银行兼并重组有助于理顺中小商业银行股权混乱等历史遗留问题,有效提高风险承担能力、优化杠杆结构、丰富业务种类,有利于商业银行绩效的长期稳定,进一步推动我国金融市场的稳定发展。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

人大建设(2020年3期)2020-07-27

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

消费导刊(2017年20期)2018-01-03

中国卫生(2015年8期)2015-11-12

当代经济(2015年4期)2015-04-16