2021年1季度玉米市场分析及预测

2021-05-21 03:34:00高瑞娟崔国庆

河南畜牧兽医 2021年8期

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京100085;2.河南省畜牧总站)

1 1季度粮价再创新高,3月地趴粮冲击价格高位回调

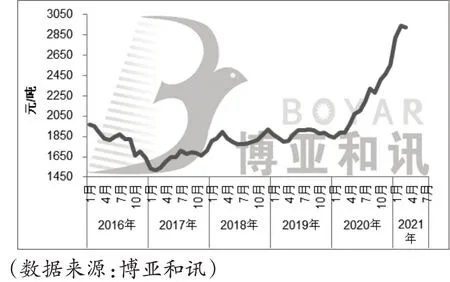

1 季度玉米价格冲高回落,1-3 月初玉米价格高位上涨,节前企业积极备货叠加节后深加工提价刺激,3 月初玉米日度均价逼近3 000元/吨;3月第二周开始,地趴粮上市叠加期货大幅倒挂现货,市场售粮心态松动,玉米月度均价在连涨半年后高位回调。

按月份来看,1月份,受雨雪等不利天气叠加河北、东北两省疫情散发,物流交通受阻,市场有效粮源流通有限,而下游用粮主体积极备货且中大型企业延长库存周期意愿增加,玉米现货开启连涨模式,期货价格亦创历史新高。2 月份,节前玉米市场购销转淡,价格波动幅度有限。节后山东企业率先提价刺激到货,价格累计上调10~50 元/吨,为防止粮源外流,东北部分企业大幅提价,价格向2 900 元/吨逼近。3 月初玉米价格再创新高,日度均价涨至2 975 元/吨,创历史新高。但随着天气回暖,地趴粮集中上市叠加期货大幅倒挂现货,市场看涨预期下降,同时非瘟疫情散发,生猪恢复不及预期,需求增幅受限,而进口谷物陆续到货且采购订单不断增加,玉米市场上涨乏力,价格冲高回落;月底市场传闻稻谷定向启动,期现价格再迎一波集中下跌。3月30日全国玉米均价2 875元/吨,较3 月5 日下跌95 元/吨,北方港口下跌180 元/吨。整体来看,2021 年1 季度 玉米均价2 896 元/吨,环比上涨17.06%,同比上涨54.78%(图1)。

图1 2016-2021年(3月)全国玉米均价走势图

2021年1-2月进口谷物大幅增加。据海关数据显示,2021年1-2月中国进口玉米479万t,同比增加413%;1-2月中国进口高粱141万t,同比增加367%;1-2月中国进口大麦132万t,同比增长74%;1-2月中国小麦进口量为247万t,同比增加263%。1-2月国内玉米及其替代谷物进口量为752万t,同比增加555万t,增幅280%(图2)。国内玉米价格创历史高位,进口谷物价格优势明显,进口量增幅明显。

图2 中国2011-2021年(2月)谷物进口数据

2 期现价格大幅倒挂,市场看涨预期减弱

05期货合约冲高回落。1月玉米现货价格高位上涨,推动期货价格高位攀升,1月13日,USDA报告大幅下调产量和库存,外盘大幅飙升,大连玉米期货跟涨,高价涨至2 930元/吨,再次刷新历史新高,较2020年12月高点上涨6.66%。春节后深加工企业提价收购,期现价格走势背离,截止到3 月初,基差扩大至200 元以上,创历史高位。截止到3月30日,05合约收盘价2 637元,较2020年12月底下跌3.8%,考虑到现货价格偏弱震荡且市场看涨情绪减弱,预计2季度05合约期货价格在2 550~2 800元/吨区间运行,09合约期货价格在2 450~2 800元/吨区间运行。

3 原料价格上涨,带动深加工产品价格创新高

1 季度,原料价格上涨带动淀粉、酒精价格创历史新高,同时原料高企叠加春节假期,企业开工率小幅下降,玉米工业消费受限。

淀粉方面,1月份玉米价格快速上涨,淀粉大幅跟涨,1月25日全国淀粉价格区间在3 600~3 850元/吨,同比上涨1 300~1 400 元/吨,较2020 年12 月底上涨600~700 元/吨,淀粉价格创历史新高,企业利润环比增加。2 月份节日氛围浓厚,市场购销清淡,深加工企业开工率整体下降,淀粉行业利润仍向好。进入3月份玉米价格高位回落,深加工产品价格随之下跌,东北盈利向好,但华北企业步入亏损。截至3 月26 日,全国淀粉价格区间在3 200~3 550元/吨,较2020年12月底上涨100~350元;截至3月26日,全国玉米淀粉行业开工率65%,环比增加6 个百分点,同比持平。

酒精方面,1 季度酒精企业开始步入亏损通道,虽然酒精跟随玉米价格上涨,但酒精生产成本压力大,涨幅不及预期,企业利润不佳。3 月份玉米价格回落,企业亏损缩窄。另外,随着玉米价格持续下行,加之多省份非洲猪瘟疫情散发,目前市场需求不及预期,DDGS 缺少刚需支撑,成交清淡。截至3 月26 日,酒精价格区间在6 800~7 300 元/吨,较2020 年12 月底上涨100~300 元。酒精企业开工率46%,环比增加2个百分点,同比下降15个百分点。

4 生猪产能恢复不及预期,玉米饲用消费受限

1 季度,国内饲料消费不及预期,玉米饲用消费受限。1季度,生猪产能恢复不及预期,能繁母猪存栏、仔猪供应量环比持续下降,叠加猪价大幅下跌,生猪出栏盈利减少,外购养殖生猪出栏进入亏损状态,中大猪集中抛售,二次育肥现象减少。截至3月底,外购头均亏损200元左右,自繁自养盈利降至1 150元/头左右。

1季度受新冠疫情以及春节备货刺激需求,叠加生猪等替代效应,毛鸡出栏量环比下降,肉鸡出栏维持较好盈利;1 季度毛鸡均价8.77 元/千克,肉鸡产业盈利水平持续向好。1季度鸡蛋价格高位下跌,3月转入亏损,补栏积极性不及预期,同比依旧下降;春节后养殖户看涨心理增强,出现延迟淘汰,在产蛋鸡存栏降幅趋缓,1 季度在产蛋鸡存栏环比下降5.39%。1季度肉鸡出栏及蛋鸡存栏环比下降,抑制玉米消费。

5 国内玉米价格再创新高,进口谷物替代优势凸显

国内玉米需求强劲,进口谷物价格优势明显,进口不断增加。1季度玉米价格高位上行,进口谷物价格优势明显,中国采购力度加码,但受中国进口需求强劲,美国谷物价格涨至近年高位。美国农业部出口销售报告显示,截至3 月18 日,美国已向中国销售在2020-2021 年度交货的玉米2 325.4万t,其中已装船818.7万t,未装船1 506.8万t。美国已向中国销售在2020-2021 年度交货的高粱542.1万t,其中已装船345.4万t,未装船196.6万t。

截至3 月26 日,不加征25%关税,广州港美玉米完税价在2 300 元/吨,美高粱价格2 870 元/吨,较2020 年底上涨均超280 元,与广东国产玉米价格相比较而言,美玉米价格优势超600元/吨。广东港进口大麦价格在2 350~2 400元/吨,与国内玉米价格相比价格优势接近500元(图3)。

图3 2016-2021年(3月)全国主要谷物原料价格走势图

玉米价格高位运行,小麦价格稳中偏强,政策性小麦持续投放,饲用消费保持高位。1季度玉米价格大涨叠加托市小麦不断被饲料企业抢购,推动政策粮成交升温,小麦价格高位上涨,但随着国家调控政策出台,成交率冲高回落。节后经过春节消耗,面粉企业对优质小麦收购意愿增加,提振小麦价格小幅升温,2月小麦均价涨至2 500元/吨,创近3 年高位,3 月随着政策粮供应充足,加上玉米价格小幅回落,小麦价格上涨动力不足,价格稳中偏弱运行。2021 年1 季度全国小麦均价2 485元/吨,环比上涨3.84%,同比上涨5.88%(图4)。

图4 2016-2021年(3月)全国玉米小麦价格走势图

1 季度玉米价格高位运行,山东玉米价格高出小麦300~400 元,价格倒挂持续时间已近半年,价格优势支撑小麦饲用消费保持高位。据博亚和讯了解,目前在小麦主产省,小麦在饲料配方中的添加比例在20%以上,高的地区达到40%,3 月饲料消费环比增加,小麦替代量环比上涨,据博亚和讯测算,2021年度小麦饲用消费在3 500万t以上,同比增幅明显。

6 市场看涨心态松动,2季度粮价震荡偏弱

截至3 月底,产区基层余粮在1~2 成左右,目前粮源多集中在贸易商手中,随着地趴粮上市,价格开始回调,部分贸易商售粮心态松动,市场粮源流通增加。春节后进口玉米及其他谷物陆续到货,且采购订单持续增加,叠加玉米-小麦价格倒挂300~400元,且倒挂已持续近半年,小麦饲用消费大幅增加,市场谷物供应充足,压缩国内玉米需求。

另外,2020年下半年以来,玉米价格之所以保持高速上涨,市场看涨情绪及资金大幅流入起到推波助澜的作用,但是,2月下旬期货市场追高情绪有所减弱,玉米期现走势背离,基差扩大至200元以上,3月底期货仍大幅倒挂现货,抑制现货上涨情绪。考虑到市场看涨情绪减弱,谷物供应宽松,下游需求不及预期,预计2 季度玉米价格震荡偏弱运行,均价在2 700~2 950元/吨运行。□

猜你喜欢

今日农业(2021年17期)2021-11-26 23:38:44

今日农业(2021年9期)2021-07-28 07:08:26

军事文摘(2020年20期)2020-11-16 00:32:10

今日农业(2020年18期)2020-10-27 01:29:56

今日农业(2019年14期)2019-01-04 08:57:40

大众理财顾问(2016年11期)2016-12-05 17:43:36

大众理财顾问(2016年8期)2016-09-28 13:13:37

大众理财顾问(2016年7期)2016-09-28 00:33:40

新农业(2016年14期)2016-08-16 03:33:13

大众理财顾问(2016年3期)2016-06-13 00:37:15