基于ARDL模型的上海市住房租金影响因素分析

2021-05-14 02:39王世桢江莉李齐霖ChyiLinLee

上海房地 2021年4期

文/王世桢 江莉 李齐霖(Chyi Lin Lee)

上海是我国住房价格及租金较高的城市之一。长时期的住房价格及租金上涨,对地方经济及社会发展均产生了十分重要的影响(黄静,2010)。现阶段对上海住房市场的研究,主要包括针对上海二手房价格的特征住房价格模型建模(傅行行,2020)、分析大型基础设施如迪士尼乐园对房地产市场的影响(黄静 等,2018)等。在公共商品对上海房价的影响方面,杜永康、黄静(2015)建立了空间计量模型下的住房特征价格模型,发现临近公园及大学能显著促进新建商品住房价格上涨;黄静、石薇(2015)使用分位数回归分析了上海大量住房交易数据,发现无论是新建商品房还是二手房,是非普通住房还是普通住房,地铁、公园、绿地、小学等城市公共品均被显著资本化,纳入周边住房价格中。在房价空间关联方面,黄静、李凯(2020)使用格兰杰因果关系检验及社会网络分析方法分析了2017—2019年上海所在的城市群即长三角中心区域27城的房价涟漪效应,发现不同城市之间的房价波动呈现涟漪效应特征。在城市内部,黄静、李凯(2020)证实了上海城市内部也存在涟漪效应,位于市中心且新增居住用地面积较大的杨浦区与普陀区,是房价涟漪效应的“中心源”,而位于郊区的原南汇区域和奉贤区,则处于房价涟漪效应的末端。

除房价外,住房租金是影响居民生活成本的重要因素,也是城市住房租赁市场发展中最需要关注的指标之一。然而,在已有研究中,对租金影响因素涉及甚少。因此,本研究参考已有文献建立租金预测模型,并使用ARDL模型对上海市2007—2020年的季度数据进行分析,从而研究上海市租金影响因素,为租赁市场分析及政策制定提供参考。

一、文献综述

(一)对住房租金的建模分析

第一种租金变动分析模型(即房租的收益率预测模型)将住房收益视为无风险利率、投资溢价率与租金增长率之和。其中,投资溢价率为住房价格变动率高于无风险利率的部分。这三部分收益之间存在一定程度的互相关联与替代,因此,当期租金增长率受到前期无风险利率与投资溢价率的影响,同时也受到经济环境的影响。有学者(Campbell et.al, 2009)使用这种思路对美国23个大都市区1975年到2007年的数据进行分析,结果表明住房的三部分收益之间有一定关联性,并存在一定程度上的协相关性,租金一定程度上可以被其他两种收益的前期变动预测。

第二种租金变动分析模型(即房租的租售比预测模型)将租售比变动作为预测租金增长率变动的指标,并使用国家和城市层面的数据进行验证。结果表明,租售比变动情况是一个能够有效预测未来租金增长率的指标。有学者(Engsted et al.,2015)使用租售比作为预测住房收益率与租金增长率的指标,分析OECD国家1970-2011年的数据,结果表明,租售比变动在一部分国家能够有效预测住房收益率与租金增长率,但对名义数据与实际数据的分析差异较大,所以一些国家的住房市场一定程度上受到货币幻觉(money illusion)的影响。在城市层面,有学者对悉尼和墨尔本1986-2015年的数据进行分析,发现租售比是未来时期住房收益及租金增长的有效指标。也有学者发现,在没有资产价格泡沫的情况下,房价与租金应当具有协整关系,租售比是一个观测住房市场是否泡沫的关键指标。

(二)住房租金的特征价格模型与指数构建

除了城市层面整体住房租金水平,不同区域及单个住房资产的差异也受到关注。陈逸敏等人使用网上公开的租赁数据,建立广州市街区层面的房租分布图,并使用不同的模型对租金的空间分布情况进行估计,发现房租随着到市中心距离变远而逐步衰减。

除单一房屋的租金影响因素外,如何建立城市及区域层面的租金指数也受到关注。有学者(Eichholtzet al.,2012)使用阿姆斯特丹1550-1850年之间的大面积住宅与物业的租金数据,构建了300年内的租金指数。结果表明,尽管名义租金翻三倍,但1550-1850年的实际租金水平大致相同,即房租与社会整体通货膨胀水平以非常接近的速度上涨。有学者通过对意大利不同类型及区域的住房的房租进行分析,构建了基于住房特征价格模型的租金指数,发现在1998-2016年之间,房租上涨了40%至80%。

租金管制(Rent Control)与租购选择(Tenant Choice)也是与租金直接相关联的研究主题,但与本文的研究主题关联有限,所以不作进一步展开。

二、模型设定

本文参考已有研究,分别建立房租的收益率预测模型与房租的租售比预测模型,并对上海市住房租金进行预测,以比较其分析结果。这两个模型的理论基础均为戈登动态增长模型(Dynamic Gordon Growth Model),这一模型也被用于对美国住房市场泡沫及市场效率评估的研究。

(一)房租的收益率预测模型

本文参考有学者(Campbell et al.,2009)对美国23个大都市区住房市场的分析,建立房租的收益率预测模型,具体过程如下。首先,计算住房收益率,为当期租金加上当期房价增长, 除以上期房价。然后,计算投资溢价率,即收益率和无风险利率之间差值,无风险利率为十年期政府国债利率。

租金决定模型中,租金增长率为其前期值、投资溢价率和无风险利率的函数。在模型中,进一步加入失业率、人口增长率和收入增长率,使其反映经济环境的影响。

在本研究中,使用ARDL模型(Autoregressive Distributed Lagged Model,自回归分布滞后模型)对房租进行预测,同时使用GDP增长率变动率(DGDP)反映经济环境。在此模型中,当期租金增率为因变量,投资溢价率(房价增长率高于无风险利率值的部分)、无风险利率、GDP增长率变动率为自变量,进行ARDL模型求解。ARDL模型求解中要求变量均为平稳序列,而GDP同比增长率一般为非平稳序列,因此对其作差分处理得到DGDP。

ARDL模型允许将自变量与因变量的滞后值放入模型作回归分析,因此对本文适用。同时,ARDL模型可以根据模型估计结果自行选择合适的自变量滞后阶数,而如GDP变动等因素对房租的影响可能需要一段时期才能显现,经济环境的改善在居民收入中的体现可能需要一定时间,而住房租约的调整也需要时间,因此使用ARDL模型较为合适。

(二)房租的租售比预测模型

根据戈登动态增长模型,租售比是良好的预测未来收益率及租金增长的指标(Engsted et al.,2015)。如果设定前瞻性预期且没有泡沫,则从理论上看,租售比变动预示着未来的租金变动。如果设定未来收益率为常数,则预期未来租金增长会导致本期房价上升,因而使得本期租售比下降。因此,可以设租售比变动为自变量,预估未来租金变动。

在此模型设定中,设当期租金增长率为因变量, 租售比变动(DRatio)和GDP变动率(DGDP)为自变量,进行ARDL模型求解。

三、数据与平稳性检验

(一)数据来源与描述性统计

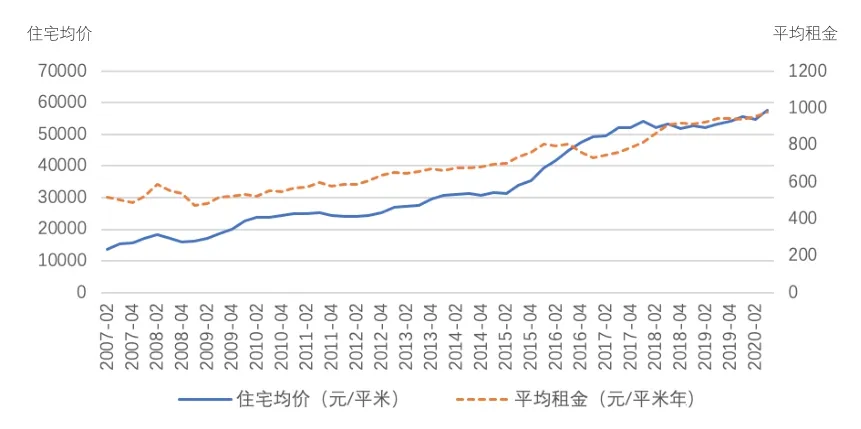

本文使用中国房价行情网(https∶//www.creprice.cn/)的上海市房价与租金数据。首先,计算历年上海市房价收入比与租金收入比,计算方式为当年每平方米房价或租金乘以当年上海人均住房面积,再除以当年上海人均可支配收入(图1)。

从图2可以看出,上海市近12年房价增长率高于人均可支配收入增长率,租金增长率低于收入增长率。然而,在2019年,平均租金为932元/平方米,如果居住面积为37.2平方米,则占人均可支配收入的47%。这一比例依旧较高。因此,有必要对房租影响因素作进一步研究。

图1 上海住房均价及年度平均租金

图2 上海市房价收入比与租金收入比

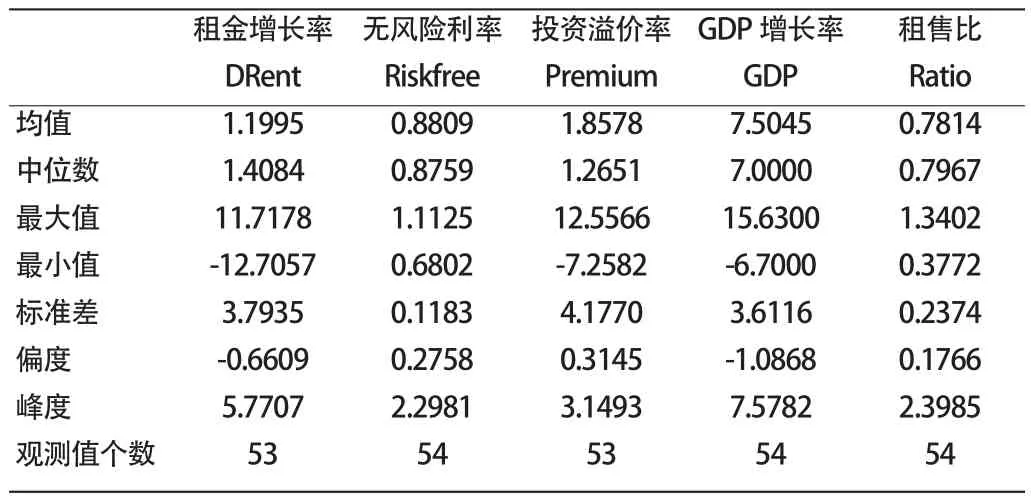

在根据理论分析,计算得到租金增长率(DRent)、无风险利率(Riskfree,10年期国债利率季度数值)、投资溢价率(Premium)、GDP增长率(GDP)以及租售比(Ratio)等变量后,给出变量的描述性统计,结果如表1所示。选择10年期国债利率数据作为无风险利率的原因有两个:一是在模型回归分析中使用的是无风险利率变化率,而1年、5年、10年国债利率的转折点十分接近,因此分析结果差别较小。二是对住房而言,购买者的成本较大程度是由长期购房贷款利率所决定,因此选用较长时期的国债利率更为合适。

表1 主要变量描述性统计

(二)平稳性检验

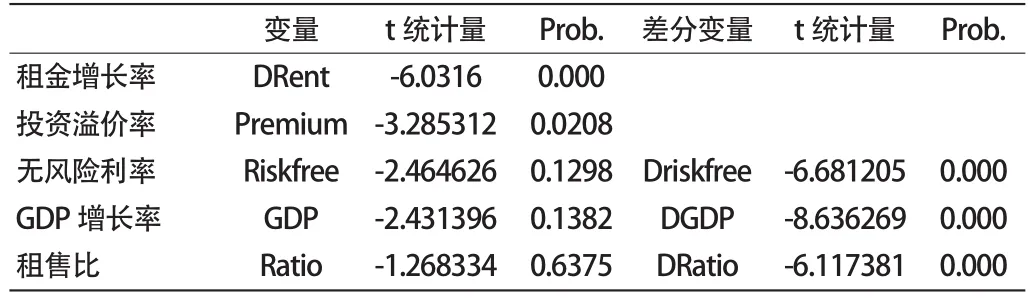

对时间序列数据分析需要进行平稳性检验,避免出现伪回归问题。本文使用ADF检验(Augmented Dickey-Fuller Test, 增广迪基-福勒检验)分析租金预测模型中的各个变量是否为平稳序列,结果如表2所示。

表2 ADF检验结果

结果表明,租金增长率(DRent)、投资溢价率(Premium)均为平稳序列,可以直接放入模型进行回归分析,但无风险利率、GDP增长率与租售比为非平稳序列,因此,需对其进行一阶差分,再放入ARDL模型进行回归分析。

四、实证结果

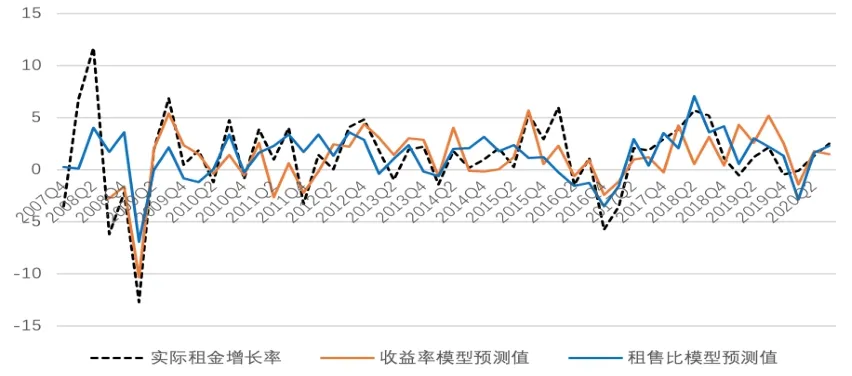

本文使用模型对上海市的房租及相关经济变量数据进行估计,房租的收益率预测模型估计的形式为ARDL(1,4,1,4),房租的租售预测模型估计的形式为 ARDL(1,0,1)。两个模型拟合的租金增长率与实际租金增长率情况如图3所示。

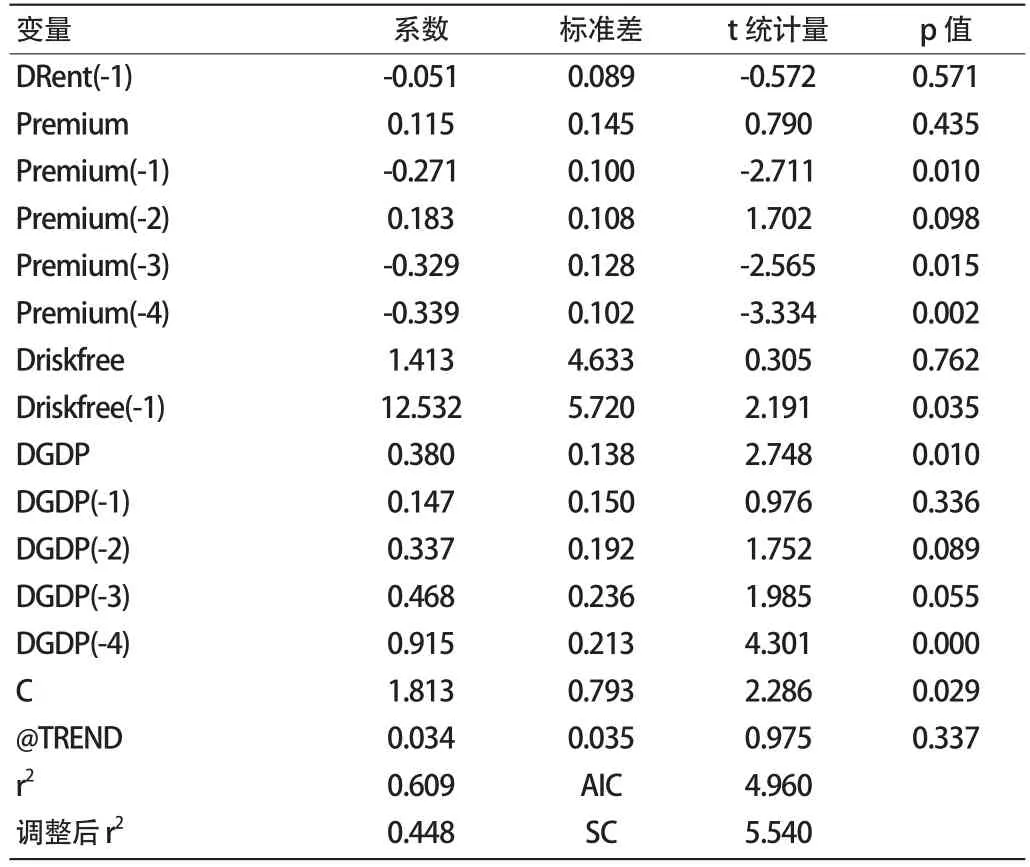

表3 房租的收益率预测模型结果

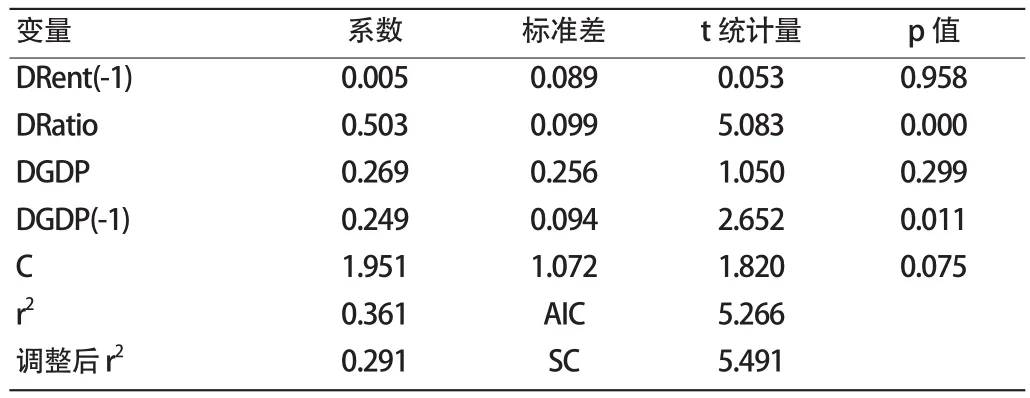

表4 房租的租售比模型预测结果

以上分析结果表明,收益率模型对房租的拟合效果较高,r2达到0.609,能够较好捕捉租金的波动趋势。从表3可以看出,租金增长率的时间自相关性较低,当期租金增长率更多受到外部经济环境影响。投资溢价率对租金增长率的影响系数在滞后四期内均在统计意义上显著,但系数均为负,这说明住房的价格增长率与租金存在一定程度的替代关系。

图3 两种模型预测的租金与上海实际租金增长率

前期房价增长率过高对后期租金上涨有负面影响。这可能是房价上涨使投资者已经获得相对可观的回报,因此,其对租金回报的要求相对下降。无风险利率变动率上一期值对租金的影响系数为12.532,这表明利率的宽松对房租有十分显著的促进作用。

GDP增长率的变动对房价也有着重要的影响。在房租的收益率模型中,GDP增长率的变动率对房租增长率的影响系数在四期内均显著,且随着时间的增长,GDP增长率的变动率对房租的影响越来越大,一到四期的影响系数分别为0.147、0.337、0.468、0.915,然而在五期后影响消失,这表明房租对经济环境的调整需要一定时间,而经济增长率的影响将持续约一年。房租的租售比预测模型同样表明经济增长对房租有十分重要的影响。从图3可以看出,租售比模型预测的房租值能一定程度上捕获实际房租变动的趋势,但整体拟合效果较差。这与之前文献的研究结果较为接近:房租在较大程度上难以预测,而房价增长率的拟合效果更好。

五、结论

本文参考国外已有的对房租的研究,分别构建了房租的收益率预测模型与租售比预测模型,并使用ARDL模型对上海市2007年第2季度到2020年第3季度的房租及相关经济变量数据进行分析,主要结论如下。

第一,上海市近12年房租上涨率低于居民收入增长率,但房租与居民收入的比值较高。房租收益率模型的分析结果表明房租与房价增长率之间存在一定程度负相关,但无风险利率下降会显著促进房租上升。

第二,经济增长对房租有十分重要的影响,且这种影响可能持续约一年。GDP增长率的变动对房租的影响在一年内逐渐显现,房租的上涨在较大程度上由经济发展驱动。

本文是国内有关房租影响因素的初期研究。需要指出的是,房租在城市内部不同区域之间差别较大,而不同收入人群对房租的支付能力差异也较大,因此后期可以进一步展开细节研究。

猜你喜欢

消费电子(2022年4期)2022-07-18

河北金融年鉴(2021年0期)2021-08-25

消费导刊(2021年9期)2021-07-12

河北金融年鉴(2020年0期)2021-01-21

作文周刊·小学一年级版(2021年40期)2021-01-04

中华建设(2019年8期)2019-09-25

中国财政年鉴(2017年0期)2017-07-04

三联生活周刊(2017年24期)2017-06-15

意林(2016年24期)2017-01-04

海外星云 (2014年21期)2015-01-14