建设工程项目的成本控制措施分析

2021-05-13 05:24:40武聪慧

建材与装饰 2021年13期

武聪慧

(山西建设投资集团有限公司,山西太原 030000)

1 建设工程项目成本控制原则

1.1 全过程成本控制原则

所谓全过程成本控制,主要是建设工程项目从投标报价至项目竣工结算期间所有阶段的成本进行全面管理和控制。例如,项目招投标阶段的成本控制,施工阶段的成本控制、成本核算,乃至竣工结算阶段的成本管理,确保项目的成本都能得到科学、合理的控制。其次,在全过程成本管理控制中,还应对项目管理者及施工人员是否具备足够的管理能力提出相关要求,进一步落实全过程成本控制目标。

1.2 节约原则

对建设工程进行全过程成本控制的最终目标就是为企业节约更多的成本。具体成本费用分为三大类,包括建设工程所用的人力、物资、资金,这些成本直接影响建设工程的最终效益。因此,在进行工程全过程成本管理时,应从相关的管理人员入手,要求其严格按照施工要求,科学严谨地管控成本的支出,并掌握人力、物资、资金的动态流向,应用实际有效的现代化管理软件和相关系统软件参与施工成本的全过程管理。其次,作为施工企业还要做好预防资金流失的相关举措,加强财务经费管理,避免企业成本的不必要损失。

2 建设工程项目成本控制对策

2.1 建立和完善成本管理制度体系, 监督制度的执行和落地

完善的成本管理制度,可以分解工程项目的成本管理环节,保证工程项目的质量和收益。建设施工企业应从工程项目的投标到竣工维修等各个不同的阶段,制定相应的成本管理制度。首先,企业应该建立包括项目投标报价、施工前准备、成本测算、盈利目标制定、成本动态监控、工程结算、竣工维保、成本考核评价等内容的成本管控制度。确保成本管理制度的体系化、系统化,使每个岗位的人员都能清楚地理解并履行自己的成本管理职责。其次,企业应明确内部组织结构的职能划分,通过有效的奖惩机制激发各级人员的工作积极性,从管理层到基层都应该严格遵守相应的成本管理制度,按照企业的制度和规范开展工作,实现权责利统一。

2.2 对工程项目成本进行全过程管理和控制

施工企业应建立和完善成本管理“事前有目标、事中有跟进、事后有考核”的长效机制,在不同的项目阶段实施不同的成本管理办法和工具,实现成本管理的总体受控和动态监控的目标。

(1)在投标报价阶段,应对项目成本进行事前控制,开展成本概算和项目经济效益的评估工作。合同成本构成的量价要有决策依据和可追溯性,便于后期的标价分离和合同成本与目标成本之间的偏差分析,确定成本管控的重点。

(2)在中标后和开工前的准备阶段,根据市场变化、公司和项目管理水平的实际情况,细化和量化项目合同成本以及合同风险,分解和制定有据可依和切实可行的目标成本和成本管控计划,关注目标成本的全方位、全过程管控。

(3)在项目实施阶段,重点解决实际成本收集完整性、准确性和及时性,将成本管理工作量价分离,层层分解到基层业务岗位。定期进行汇总对比分析,着重解决成本数据收集不全面、不及时造成的收入和成本不匹配问题,对分析中发现的问题和风险进行及时纠偏。

(4)在项目竣工验收和维保阶段,应及时进行成本总结、分析及考核工作。进行项目成本构成分析、节超分析,总结经验以便指导后续的项目管理和投标工作。

项目施工过程的成本管控直接影响项目的盈利水平,因此必须加大对项目直接成本的管理力度。在重点管理人、机、料、专业分包费等成本的同时,也应该对项目的工期成本、质量成本、安全成本、环保成本等加强管理,综合平衡和协调相关成本因素,推行综合成本最优化的管理理念,不断提升项目成本管理水平。

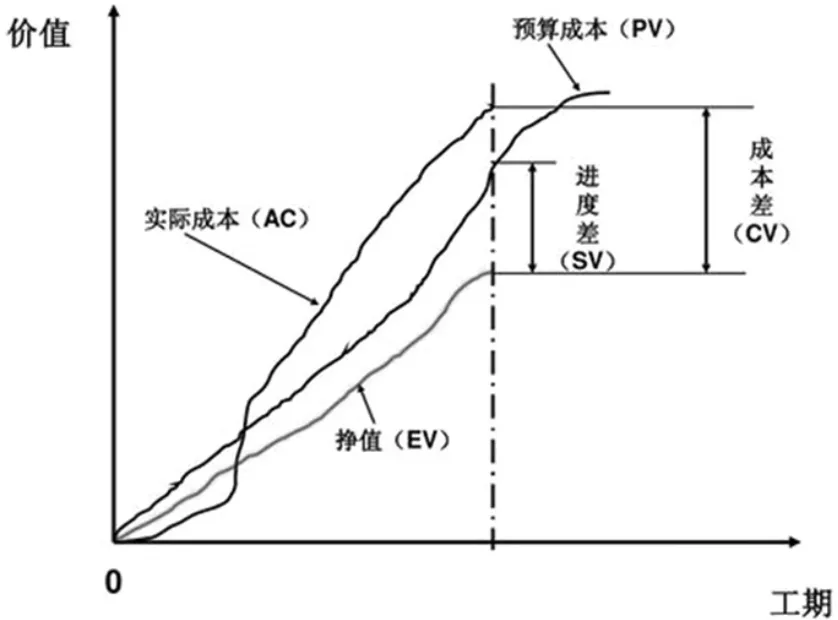

2.3 采用挣值法对成本管控方法进行优化

对于施工企业来说,要实现成本管控的有效性,关键在于突出成本管控的动态性,并结合预算成本管控方法,实现动态和静态相结合的成本管控。目前能够突出成本管控动态性特点的方法较为常用的是挣值法,如图1 所示,该方法是以预算成本、实际成本以及工程项目的挣值来判断成本费用的执行情况,然后结合一定的判断标准数据来直观快速地对工程进度、成本费用支出以及管控情况进行分析判断,并结合判断情况制定相应的成本管控思路和措施。

图1 挣值法原理

在挣值法下,进度偏差是用来测量工程项目进度的,其计算公式为:预算价格×实际工作量-预算工作量×预算价格,当偏差大于零,说明项目进度较为理想;成本偏差是用来衡量实际成本的高低以及成本管控力度的,其计算公式为:预算价格×实际工作量-实际价格×实际工作量,当偏差小于零,说明项目的成本控制力度不足,实际成本较高,需要及时查明超支原因并进行控制;成本执行指标是用来判断成本管控效果的,其计算公式为:(预算价格×实际工作量)/(实际价格×实际工作量),当比率大于1,说明项目成本的管控较为有效,较预算成本低,反之则说明成本管控效果未达预算要求,有待提升。

2.4 对施工现场的材料成本管控进行强化

要对施工现场的材料成本强化管控,可从两方面采取对策:①结合施工项目合同及预算,对材料用量进行科学的预测,然后进行材料采购规划,综合平衡材料采购价格与库存材料的资金占用,选择出采购成本最优的采购方案开展材料采购,以降低采购成本;②根据企业的施工环境以及材料价值制定精细化的材料领用以及退库控制制度,形成对施工现场材料使用的细化管控,降低材料浪费率。与此同时还应该实施现场的重要材料定期清查盘点,防止现场材料的毁损灭失风险,提高材料利用效率,降低材料成本。

2.5 加大成本管控绩效考评机制力度

一方面要结合施工企业的管理架构体系制定出定性和定量相结合的成本管控绩效考评指标体系,以确保对成本管控绩效进行客观、公平地评价考核,提升各成本中心参与成本管理的积极性;另一方面则要结合考评结果制定奖惩制度,例如采用与成本中心相关人员的薪酬挂钩或者与其资金挂钩等方式形成考核压力,推动其采取一定的措施来完成成本管控目标,增强成本管控的刚性约束力。

2.6 持续完善成本管理的信息化建设

建设施工企业应树立联动业务一体化的思维,利用信息化技术,把企业运营过程中的管理、业务、财务等三个环节融合在一起,实现成本数据共享,以及对成本数据实时、动态的监控和分析。首先,利用项目管理软件,在统一成本归集口径的前提下,线下一次录入,线上多级生成,即录即汇,将管理前移,确保成本数据归集的及时性、准确性、完整性;其次,针对单个项目,应把项目投标成本、施工图预算成本、实际成本这三者有机结合起来,利用信息化系统,实现成本数据归集、三算对比和及时分析、动态监控的自动化,减少手动编制成本表格的工作;最后,把各项成本管理数据,实时导入财务核算系统,实现从业务单据录入会计分录编制直至出具财务报告一体化的处理方式。

3 结语

建设工程成本管控能力直接影响企业的经济效益和竞争能力。企业应从整体出发,调动各部门的主动性、联动性、协作性,提高成本管控水平,企业还应建立和完善成本管理的制度体系和组织体系,推动目标责任成本和全员成本管理理念。同时利用信息化技术,加强成本动态管理和过程实时管控,持续不断提升成本管控能力,促进企业实现较高的经济效益水平。

猜你喜欢

公民与法治(2023年2期)2023-03-31 03:18:14

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

建材发展导向(2021年7期)2021-07-16 07:08:44

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

江西建材(2018年1期)2018-04-04 05:26:40

中国卫生(2016年3期)2016-11-12 13:23:36

中国房地产业(2016年9期)2016-03-01 01:26:45

军工文化(2015年10期)2015-05-14 07:03:14

办公室业务(2014年10期)2014-02-27 06:30:30