财务共享模式下的财务智能化协作系统设计研究*

2021-05-10 06:55李庭华萧健诚

佳木斯大学学报(自然科学版) 2021年2期

李庭华, 萧健诚

(广州城建职业学院 经济与管理学院,广东 广州 510925)

0 引 言

近几年来,信息技术的快速发展带动了财务共享模式的不断完善和创新,相应的财务功能需求也表现出动态的变化规律[1]。诸多领域的企业已经应用大量的数据为企业的风险管控等提供决策依据,许多研究也已经取得了相对满意的结果[2]。同时随着机器学习算法在预测和评估领域的大量应用,企业财务经营管理也有了新的思路[3]。但是目前机器学习算法在协作施工核算业务优化方面还没有达到比较理想的优化效果。此次研究针对财务智能化协作施工当中存在的不足和缺陷,提出了利用支持向量机和BP神经网络分别进行合同资金支付风险预警和分包商信用评价,希望所提出的方案能够为今后财务智能协作系统的研究提拱价值。

1 财务智能化协作施工核算关键技术

1.1 基于支持向量机算法的资金风险预警

财务共享模式是一种融合大数据技术新型财务管理模式,其战略目标是提高客户的满意度和最大化创造价值,集中分散的业务到财务共享服务中心,同时使企业保持较高的经营效率和经济利益,进而具备明显的企业管理优势[4-5]。此次研究以某建筑公司A为例,进行财务智能化协作施工核算优化。该公司目前新签合同的规模接近千亿元,其财务共享服务中心包括综合部、票据核算组、收入核算、资产成本组五个部门,以及薪酬核算、协作施工核算等14个岗位。技术架构包括用户层、应用层、服务层、数据层、业务层、基础设施层。当前协作施工核算业务方面主要存在的问题是分包商选择主观性太强、拆分合同资金风险过大、人力在低附加值工作占比过大等方面。结合大数据时代背景,A公司的施工核算业务需求主要表现为分包商信用评级、协作合同资金风险预警、业务流程自动化。 流程自动化技术包括四个流程,由公司合同部负责的是自动读取分包合同信息,由协作施工方负责流程分别是读取和录入票据信息、审核并录入项目进度。

研究利用支持向量机(SVM)预测协作施工合同资金风险情况。其具有较强的泛化能力,可以被广泛应用于线性和非线性问题中。同时SVM经最有分类超平面把样本数据分类,使得测试样本保持较小的误差,最小化结构风险[6-7]。协作施工合同支付风险预测是一种非线性问题,可以经SVM转化为高维度空间中的线性问题,从而获取最优分类超空间。基于支持向量机算法的资金风险预警的如图1所示。主要流程包括支付信息的采集和预处理、特征提取、建立风险预警模型、模型训练和测试、指标体系及等级划分。A企业的协作施工业务涉及履约保证金、包工包料和专业分包、质量保证金、土石方和吹填项目等,且每种业务设置相应的支付比例。研究选用农民工工资支付保证金、纯劳务资金支付等7个指标并设置一级风险、二级风险、安全三种风险等级,分别用字母A、B、C表示。安全情况是指资金支付在设置的范围内,二级风险是指资金在个别指标中出现不正常的情况,一级风险是指资金已经出现管理失控的局面,若不加以干预将会导致更严重的影响。合同支付风险指标和等级划分如下表1所示。

表1 A企业协作施工合同支付风险指标和等级划分

图1 基于支持向量机算法的资金风险预警

(1)

此时相应的样本数据风险等级分类函数也可以表示为

(2)

(3)

此时的径向基分类器中每一个基函数与一个支持向量对应,并经SVM算法输出权值,且利用交叉验证法获得最优的核函数参数g和惩罚参数c。输入向量是各种合同资金支付比例的信息,输出是风险预测结果。研究采用一定的样本数据进行模型训练,满足空间输入和输出的映射,从而得到和支付信息对应的支付风险等级。训练完成后风险预测模型包含专家经验和知识,此时将测试样本输入到该模型将会得到支付风险预测结果,有效进行资金的实时管理。如果出现支付资金超出或未及限定的范围,应及时发出风险信号给相应负责人员,采取一定的措施避免更严重的资金风险。

1.2 基于BP神经网络算法的分包商信用评价

针对目前的分包商信用评价主观操作能力太强,研究建立分包商信用评价指标,选用BP神经网络进行分包商信用评价。其中建立分包商信用评价指标需要考虑全面性、重要性、可控性三大因素。全面性体现在协作施工核算信息的完整性,指标应涵盖分包商事前、事中、事后的全部数据,防止遗漏任何信息[9]。重要性是指获取的数据需要依据可量化性和可获取性进行筛选,选取体现信用的主要数据,保证评价结果的准确性。可操性是指在选取数据过程中需要考虑数据获取难易程度、是否可以量化、实用性等方面[10]。综合考虑,研究最终选定信用情况、竞争实力、经营状况、安全评估、质量认证情况、履约情况作为信用评价指标的一级指标,形成收入核算、施工进度情况、安全情况等20个二级指标。BP神经网络具有误差逆传播、信号向前传递的显著优点,其拓扑结构具有多层,由许多个独立的神经元组成,并经过权系数完成各个层级连接。

图2 基于BP神经网络算法的分包商信用评价模型

其学习过程主要包括三个步骤,第一步,将样本数据输入只网络结构中,其中样本数据分为测试集和训练集。参考现有的网络阈值和权值,样本数据依据预先设置的规则进行不停地运转。在样本数据运算过程中,每个神经元均发挥着传输和运算作用,并最终经最后一层得到最终的运行结果。第二步对比前一阶段的输出结果和初始设置值的大小,若未达到理想的输出结果,则进行网络权值和阈值的调整,修正的原则是参考反向顺序计算获取的两个值对总误差的干扰程度。第三步,重复第二步直至输出的结果能够满足预制的标准,输出合适的结果并结束学习过程。分包商信用评价模型的训练示意图如图2所示,训练对象为预处理的数值,学习规则为期望输出和实际输出两者之间的最小化误差,阈值和权值经不断调整达到误差在规定的范围,结束模型学习。基于BP神经网络的信用评价涉及归一化处理评价指标、确定网络结构、设置隐含点节点数、选择输入和输出节点。由于评价指标衡量标准不同,需要把原始的评价指标转化成可以用以评价的无量刚性指标值,也就是在评价值经归一化为[0,1]区间。信用评价指标分为极小值指标和极大值指标两种,前者表明该值越小信用越高,后者反之。经隶属函数分别将极小值指标和极大值指标进行归一化处理,表达式依次为

Uij'=(Uj-Xij)/(Uj-mj)

Uij'=(Uij-mj)/(Mj-mj)

(4)

Uij'是指原始信用评价指标数据,Mj和mj分别原始信用评价指标数据中的最大值和最小值。由于BP神经网路的输入变量为20个二级指标,且分包商的信用评价是最终输出额评价结果。因此输入和输出节点分别设置为20和1。BP神经网络的隐含层层数可以为一个或者多个,其中单隐含层能完成封闭空间内连续函数的网络逼近,研究选择单隐层网络结构,确定最佳隐含层节点数依据公式(5)完成。

(5)

n和m输入层和输出层的节点数分别用表示,的取值为[1,10]区间内的常数,可以求得最佳隐含层的节点数量为5~14。基于以上分析,网络结构选择20-7-1的结构,也就是输入、隐含层、输出神经元分别为20个、7个、1个。基于BP神经网络的分包商信用评价结构如图3所示。

图3 基于BP神经网络的分包商信用评价结构

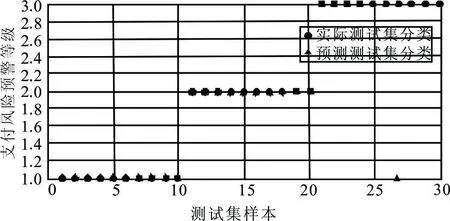

图4 30组测试集中风险预测分类结果与真实情况对比

2 实例分析

研究提取该企业的财务共享服务中心系统数据进行模拟分析,数据来源2018年93份协作施工合同资金支付相关数据。研究首先进行资金风险预警实验分析,经7大风险指标归一化得到93分合同资金支付数据中风险评估结果,1-31份合同风险等级为安全状态,标签定义为C,32-62份合同风险等级为二级风险状态,标签定义为C,63-93份合同风险等级为安全状态,类别标签定义为C,其中每类别数据中均分为测试集和训练集两组,每种类别的后10种作为测试集,前21种作为训练集。最佳参数和取值分别为1和2。每一类别的测试集的预测结果如图4所示。从图中可以看出,30组支付测试集中的只有一组数据的风险预测分类结果与实际不符,最终得到风险分类准确率为99.6667%。因此,所提出的SVM模型具有很好的泛化能力,能相对准确地识别合同资金支付风险等级,为后期风险预测提供参考依据。

研究然后进行分包商信用评价实验分析,所采用的神经网络结构如图5(a)所示,三层间的转移函数使用双极性S型函数。输入层、隐含层、输出层的节点分别是20个、7个、1个。实验为更加直观评价分包商信用等级,设置评价组等级划分,如果评价分值为[0.8,1],信用等级是AA;如果评价分值为[0.7,0.8),信用等级是A;如果评价分值为[0.5,0.7),信用等级是B;如果评价分值为0.3,0.5),信用等级是C;如果评价分值在0.3以内,信用等级是D,研究选用100组样本数据,其信用等级和分包商数量如图5(b)所示。

图5 测试神经网络结构以及分包商的信用等级

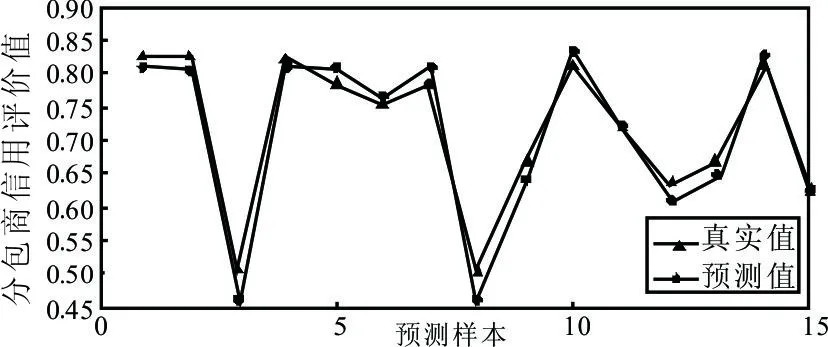

实验随机分别选取85组数据和15组数据作为训练集和测试集,利用newff函数进行模型训练,学习精度为0.001,训练次数为2000次,测试集的信用评价结果和真实值的情况如图6所示。其中,可觉系数为0.98498,结合图片可以看出样本测试误差非常小,差距最大也仅只有0.05左右,因此,该信用评价模型具有一定的实用性。

图6 信用评价指标仿真结果和真实值的对比

图7 分包商信用等级和训练结果

15组测试集经校验得到的分包商信用评价结果,如图7所示。预测值和期望输出值的最大误差是0.0469,平均误差为0.0303,四个测试样本的信用等级情况和专家分类结果有区别,其余11个测试样本的信用等级情况和专家分类结果一致,因此,该评价方法效果明显,且随着分包商数量的增加而评价准确性更高。

3 结 论

结合大数据时代背景下财务共享服务中心高效、智能的特点,建筑公司如何进行协作核算成为当前研究的热点。此次研究分析A建筑企业财务共享模式的现状并提出了一种协作施工核算优化方案,主要涉及协作施工合同资金风险预测、分包商信用评价,分别采用支持向量机和BP神经网络构建相应的风险预警模型和信用评价模型。实验经过93组协作施工合同资金支付相关数据对模型训练和测试得到风险预警模型具有明显有效性,风险分类准确率为99.6667%。实验经过100组样本数据对信用评价模型训练和测试,得到可觉系数为0.98498,样本测试误差非常小。此次研究所采用的方法还需要后续实验的验证和完善,以达到更好的财务管理效果。

猜你喜欢

机械制造文摘(焊接分册)(2020年4期)2021-01-05

公民与法治(2020年20期)2020-11-27

物流工程与管理(2020年1期)2020-03-17

作文成功之路·小学版(2019年8期)2019-09-18

中国外汇(2019年9期)2019-07-13

消费导刊(2017年20期)2018-01-03

读者(2017年14期)2017-06-27

中国设备工程(2017年7期)2017-04-10

瞭望东方周刊(2016年45期)2016-12-07

读写算(下)(2016年9期)2016-02-27