“大数据+”海尔智家股份有限公司发展能力分析

2021-05-06 16:49苑可

中国市场 2021年11期

[摘 要]现阶段对于企业财务指标研究,大多与财务风险等相结合,与大数据结合的研究相对较少。文章以家电行业海尔智家为例,将大数据与财务指标相结合,对海尔智家进行综合分析,找到其在经营中存在的风险和不足,最后提出改进建议:审慎投资,加强资产管理;加大研发投入,创新研发形式。

[关键词]大数据;财务指标;海尔智家

1 引言

海尔智家股份有限公司作为家电行业里发展前景较好的企业,以此为目标公司,并将发展潜力相同的美的公司作为标杆公司。利用大数据财务分析项目OA平台,通过将目标公司与标杆公司、行业平均值、ST公司的偿债能力指标、发展能力指标,利用行业分析法及趋势图解法进行分析,最后得出目标公司经营中存在的问题,并提出优化建议,即审慎投资、加强资产管理,加大研发投入,创新研发方式。。

2 行业分析

以下对偿债能力进行详细分析。

2.1 短期偿债能力分析

从图1中可知,海尔智家整体短期偿债能力水平高于其他三者,其资金的流动比率波动较大,特别是在2017年流动比例呈现明显下降趋势,这足以说明企业自身流动资金锐减,实用性不高,难以满足债款偿还要求。流动速率的计算取决企业的现金流、短期投资效益、应收账款等内容,可以说流动速率反映了企业某一阶段发展的实际情况。

从图2可以看出,海尔智家在2015—2019年这一阶段发展中,只有2017年的流动速率是最低的,在0.42%左右,这说明企业在这一年内可用的现金相对较少,投资业务或回收效益较低。而经过分析,导致资金流向衰弱的原因为,企业从2014年开始逐渐增加海外投资的支出,但投入资金与回收资金不成正比,其可运用的流动资金数量锐减。再加上社会经济的发展,企业参与的融资活动不断增加,可调动资金数量受到明显制约。鉴于此,企业对自身进行改革,并在次年逐渐好转,可趋于平均水平。

从图2中还可看出,现金比率呈明显的上升趋势,不过在2015年和2016年存在下降趋势。这说明在该阶段内,企业投资的业务项目数量增多,负债增大,而现金及等价资产的数量不断减少。从业务运转来看,企业业务扩展速度较快,正常情况下,资金回笼到位,企业的经济效益将得到较快增长,但通过对标中数据分析可知,企业投资项目多,资金支出量大,回流速率较慢,可用现金数量有限,这为企业带来财政负担。尤其是在2017年内,现金流动基本处于较为紧张的状态。

2.2 长期偿债能力分析

从图3可知,海尔智家与其他三者相比,反映出海尔智家整体对负债资本的保障程度相对较好,长期偿债能力相对稳定。现对海尔智家长期偿债能力三个指标进行具体分析。

从图4可知,海尔智家的权益资产与总资产负债比率间始终处于较为平衡状态,前者反映的是企业投资占比情况,后者反映的是企业负债占比情况。海尔智家的还款能力还是较为稳定的,不存在本质上的差别。

海尔智家权益负债比率波动较大,前三年呈下降趋势,而后平稳。说明其偿债能力较弱,尤其在2015—2017年权益负债率大幅度下降,2018年虽有涨幅,但仍然存在巨大的财务压力。股东投入的资本很可能出现难以收回的情况。整个公司将会因为巨大压力而产生负面影响,因此投资者要谨慎对待。

3 海尔智家单项发展能力财务指标分析

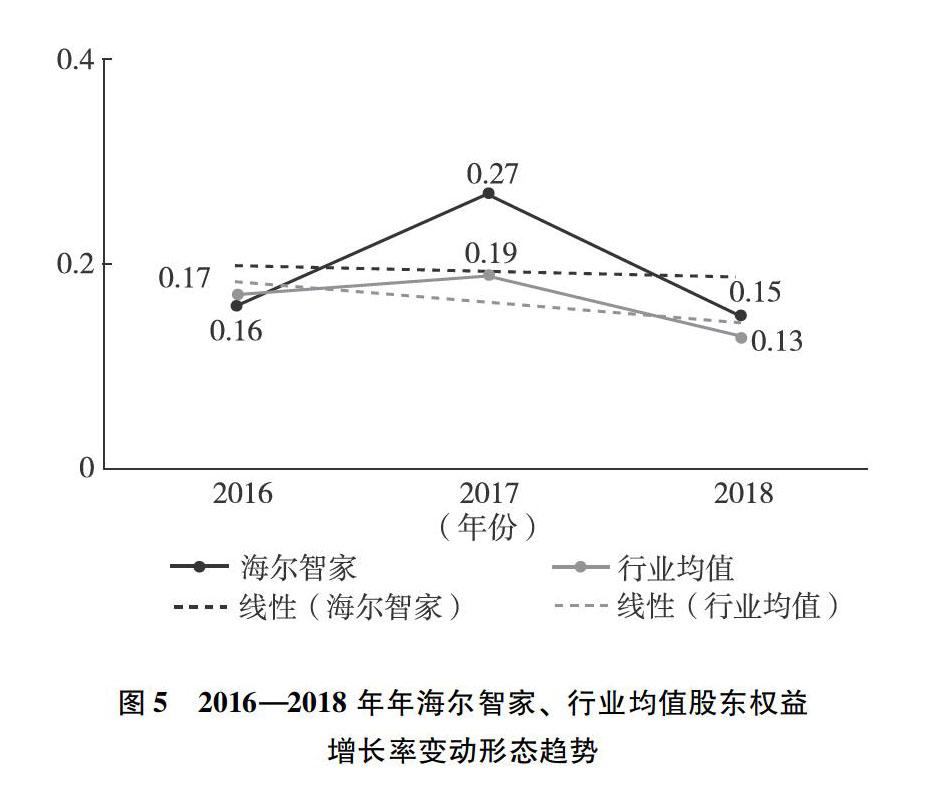

3.1 股东权益增长率

从图5可知,海尔智家在2016—2018年的股东权益增长率整体降速放缓,反映出海尔智家股东权益整体增加缓慢。这是由于2018年之前央行引起的货币过度扩张,甚至引发全球产业链条失衡,虽然2017年市场有所回转,股东投资大幅度增长,但整体市场处于低迷状态,行业平均值呈下降趋势。

3.2 利润增长率

根据对图6和图7分析可知,海尔智家在2016—2018年内,总体的净利润、营业利润均存呈现良好的上升趋势。但经过2017年这一转折阶段后,虽然发展中的各项指标参数均有所增加,但营业利润要明显高于总体净利润。这就说明,海尔智家在资金管理上,支出成本明显高于销售成本,对于后期发展带来了不良影响,如不做到精细管控,容易出现资金断层。增长趋势相对缓慢,这与企业生产规模有着直接关系,生产规模首先阻碍企业销售效益,销售效益的降低则增加盈利中的不稳定性,对经营利润提升及经营业绩的增长带来不良影响,整体竞争力走下坡。

4 公司整体发展能力分析

4.1 企业经营中存在的不足,风险系数相对较高

根据实际数据分析可知,海尔智家在2014—2017年这四年时间内,自身的偿债能力呈减弱趋势,尤其是在2014—2016年,企业自身的现金流下降明显,虽然2017年有所上升,但仍无法满足偿还能力要求。再加上海尔智家从2014年开始增加海外投资业务,资金流支出率不斷增加,回收率也无明显长势,更是加剧了企业自身财务压力,资金流不增反降,增大企业运营中的风险系数。一旦出现决策失误或突发状况,企业极易因为资金流断裂而难以及时偿还债务,信誉损失相对较大。

4.2 资产管理存在问题

海尔智家在固定资产的管控上余力不足,相对的等价资产数量较少,随着投资加大,存在的问题也会逐渐增多。

5 优化建议

5.1 审慎投资,加强资产管理

管理人员需做好谨慎投资,做好投资前期的效益预测,如果无法保障回收效益与偿债能力成正比,很难支持企业良性运转,因此需要改变现有方式,控制现金支出率。企业可通过长期借款及杠杆原理的应用,达到公司敛财的效果,还可利用融资租赁等方式,获取更多使用权,解决还贷危机。

5.2 加大研发投入,创新研发方式

打造U+智慧平台和社区交流平台,为用户提供更多优质服务。从被动操纵到主动服务,未来家电中将会加大AI、图像识别及大数据技术的应用,根据设备状态、场景情况提供更加个性化的服务体验。还可针对不同的食品、药品、化妆品实现分区存储的功能,让这类冰箱为消费者的体验而生产。

参考文献:

[1]张勋尘,陶瑞妮.上市公司营运、盈利和发展能力分析——以五粮液集团有限公司为例[J].商场现代化,2014(13).

[2]柴荣华.财务比率分析在企业管理中的应用[J].合作经济与科技,2017(1).

[3]唐玲玲,王青瑶,肖瑶.YZ公司长短期偿债能力分析研究[J].现代商业,2019(34).

[4]卢梦.企业偿债能力分析——以M集团为例[J].西部皮革,2020(6).

[作者简介]苑可(1996—),女,汉族,辽宁沈阳人,沈阳化工大学经济与管理学院,2019级在读研究生,硕士学位,会计专业。

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

新闻世界(2016年10期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23

首都经济贸易大学学报(2012年1期)2012-05-14