创业导向与企业创新绩效关系研究

——基于冗余资源的调节作用

2021-05-01 02:34:02王为溶

生产力研究 2021年3期

王为溶,林 军

(甘肃政法大学 商学院,甘肃 兰州 730070)

一、引言

党的十九大报告指出“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。创新需要建立在深厚的软硬件要求的基础上,核心领域的创新竞争更是如此。目前国内具备这些软硬件要求的企业相对集中在大型企业、行业头部企业以及部分科技水平较高的小型民营企业工作室方面,但是要做到先于对手发现成长机遇并对外界环境做出敏捷反应,以及对内部资源进行合理的调配使用就必须要做到建立创业导向这一企业战略导向。而影响这一战略并最终对战略效果造成影响的则是企业的冗余资源,Aloulou 和Fayolle(2005)[1]认为创业导向需要建立在机会分析和资源分析的基础上。相当多的企业并没有把有限的资源投入到未来竞争发展需要的项目中去,转而投入了一些可以带来营业外收入的资本市场,最后由实业集团逐渐发展为资本投资公司。由之而来的影响是深远的,势必会导致长久创新能力的不足。所以企业冗余资源利用情况是否会影响到创业导向与企业创新绩效之间关系值得关注。

从已有研究来看,创业导向在2003 年左右开始受到国内学者的关注,学者们普遍认为创业导向对公司生存与发展和公司业绩起到重要作用,而其本身则应视为战略和创业过程的连接点[2]。胡望斌等(2014)[3]开始对创业导向对技术创业团队与新企业绩效关系的调节作用进行研究,并提出风险承担性与先动性强化了团队异质性与创业绩效的倒U 关系,而创新性作用则相反。而在此基础上,创业导向的普适性体现在其不仅适用于创业公司,其同样适用于大企业和高速成长期的中小企业[4]。其重要特征也体现在企业面对失败概率较高的风险项目愿意投入更大量的资金支持[5]。李作战(2010)[6]提出对于创业导向的研究集中在“资源—创业导向—企业绩效”的框架基础上。随后对于创业导向的研究主要集中于对创业导向前因变量或结果变量的研究[7],以及对企业创业导向组合及演进路径的研究上。但是对于内部资源对于创业导向对创业绩效的影响却未得到关注,本文也是从一个角度回答创业导向如何管理的问题,而这一问题恰是企业管理急需解决的核心问题。本文试图从冗余资源的角度实证检验内部冗余资源对于创业导向到企业创新及其之间关系的影响,从而突出冗余资源的重要性。此外本文并非将冗余资源作为自变量遵循“资源—创业导向—企业绩效”的研究逻辑是因为,冗余资源本身并不具有稳定性和可持续性,但是作为调节则具有相对可预见性,可通过企业预期的财务报表和年度营业计划推算得出,具有一定可指导性。

本文研究的主要目的为探究冗余资源对于创业导向和企业创新绩效的影响程度,并分维度探究在三维度创业导向基础上,即组织战略调整、新业务开拓、产品技术创新对企业创新绩效的影响,以及未吸收冗余资源和已吸收冗余资源对这一过程的调节程度,从而完善“创业导向—企业绩效”(EO-OP)之间实证研究链条的空白点。

二、文献综述与研究假设的提出

(一)创业导向

关于创业导向(entrepreneurship orientation,EO)的研究普遍认为,成熟期的企业可以通过流程再造、战略更新等改变原有运行机制的方式实现恢复如同新创企业一般的活力。这种战略模式主要包括企业各层面的创新活动、符合企业要求的冒险以及对外部动态环境的超前认知和行动等。创业导向这一概念发展时间相对较长,Miller(1983)[8]首次提出战略导向型的战略决策是多维度战略决策模式,并将其归纳为创新性、超前行动性和风险承担性三维度,且明确指出三维度密不可分。此后,Covin(1991)[9]在米勒研究的基础上提出了战略态势的概念,并将其定义为企业的总体竞争导向,主要指企业敢于承担风险且为了获取相对竞争优势愿意进行创新与变革,并主动与其他企业展开竞争。随后,Lumpkin(1996)正式提出创业导向这一概念,并将自主性和竞争积极性补充到原有三维度模型中,构成新的五维度创业导向构想。

最新对于创业导向的研究依然集中于对创业导向前因变量和结果变量的研究,相应的研究可以归纳为机会观视角、资源观视角以及机会观和资源观相结合视角这三视角的研究。机会观视角可以表现在如孙永波和丁沂昕(2018)[10]实证指出创业导向对新企业的机会识别和外部知识获取均具有积极影响,且外部知识获取在创业导向和新企业的机会识别之间起到部分中介作用。这一结论一定程度上解释了创业导向与创业机会之间的关系。而杜跃平和王欢欢(2018)[11]提出创业导向对双元机会能力与企业绩效的关系具有调节作用,则是将抓住机会视为能力并影响企业绩效,而创业导向作为战略态势选择影响了这一过程。资源观视角可以体现在董保宝等(2019)[12]提出的新企业创业导向并不总是有助于绩效的提升,只有拥有适度创业导向的新企业才会有较好的绩效表现,而要确保创业导向对绩效的积极作用,新企业必须完善并提升其资源整合能力。这在一定程度上解答了管理创业导向所需要注意的问题。卞庆珍等(2018)[13]提出大学衍生性资源中社会资本溢出通过创业导向的部分中介作用间接影响其创业绩效。这一研究中社会资本溢出一定程度上类似于本文的冗余资源,但更强调的是要素禀赋基础上对于结果绩效的影响,不同于本文冗余资源强调的是企业内部生产运营过程条件的背景。而资源观与机会观相结合的视角可以体现在赵健宇等(2019)[14]对于创业导向与探索式创新的关系的研究,并提出创业导向、战略灵活性和创业拼凑均对探索式创新产生促进作用;创业导向与战略灵活性呈显著的正相关关系。这打通了资源拼凑和创业导向的通路,而探索式创新在一定意义上可以理解为对企业深层机会的挖掘。孙永波和杜双(2020)[15]实证检验了创业拼凑对于突破企业面临的资源约束和促进企业的创业机会识别具有关键作用。

总的来说,基础观与机会观相结合,同时努力探索创业导向管理过程是未来研究的趋势。本文主要建立在资源观研究的视角上,研究冗余资源对于创业导向和企业创新绩效的调节作用。并在此基础上对冗余资源对于两者间的调节关系作出解释说明,提出相应的管理创业导向结论与建议。

(二)企业创新绩效

创新是未来企业发展的动力源泉,也是国家对企业健康发展的重要指导要求。从原有的要素驱动型企业到创新驱动型企业,我们需要关注的不仅是如何进行创新活动,同时我们也要制定合理的指标以对创新活动和创新价值做出合理的判断。在此基础上,企业创新绩效作为战略管理当中重要的价值衡量指标得到更广泛的应用。不同于原有企业绩效和组织绩效的概念,企业创新绩效更加侧重的是企业对于创新的系统性衡量,这一测量更强调的是创新成果的转化率、创新意识的普及程度、创新战略的实施成功与否等有关正向成果的方面。而对于创新的研究相对久远。经济管理学研究中创新一词最早由Schumpeter 等(1934)[16]定义为重组生产要素,打造新的生产函数。Andrew H.Van de Ven(1986)[17]定义为包含制度、创新主体、新思想和交易这一四要素的概念。如今得到广泛应用的是Schumpeter 提出的概念。

企业创新绩效作为企业创新衡量的尺度单独提出来十分必要。当前管理学界面临的问题不仅是如何创新的问题,也是创新如何去衡量的问题。对于OB 研究当中有一个重要的原则就是该行为是否可以被明确测量或者定义,对于战略管理研究来说则更加重要。创新在很长时间段内一直作为行为被划分为个体和群体的研究层面,而要上升为组织层面则必须有相应的组织层面标准进行合理测量。值得关注的是,在企业创新绩效的测量方面一直没有达成学界共识。目前主流的方式主要以二手数据的多维度指标测量、专利数测量和一手数据的量表测量为主。专利测量方面,Ahuja 和Katila(2001)[18]提出企业创新产出应关注企业成功获取的专利数。这无疑提供了一个较好的思路量化创新的结果,但是仅仅通过专利数来衡量无法反映创新过程中其他要素的重要价值。多维度指标方面,张方华(2010)[19]提出通过创新产品成功率、新产品营业额比和年申请专利数进行测量。这无疑丰富了创新过程中其他要素的重要性,提升了测评的综合度和可靠度。而在量表方面,Wu(2014)[20]围绕新产品和创新性采用六个题项来测量企业创新绩效。以上方法都有其合理性,具体选择则需要按照文章研究背景和具体方法来进行。

本文由于使用问卷进行其他维度的测量,所以采用相对开发完全的企业创新绩效量表来衡量企业创新绩效。

(三)创业导向与企业创新绩效

创业导向作为重要的战略态势选择,其结果必定会影响到企业最终的绩效结果。关于创业导向与创业绩效的研究相对较多。李作战(2010)[6]界定并验证了科技型中小企业创业导向可由组织战略更新、新业务开拓以及产品技术创新三个维度构成,且对于企业社会资本和创业绩效起到部分中介作用。这为本文界定创业导向的衡量内容做出了重要启示。单鹏和裴佳音(2018)[21]提出创新速度对创业导向和创业绩效起到中介作用,且创业导向与创业绩效之间呈现复杂的非线性关系。李杰义等(2019)[22]检验了双元学习在创业导向与创业绩效关系中起中介作用并揭示了创业导向影响创业绩效的内在机理。但是对于本文来说重要的是衡量创新导向对创新绩效的影响,而创新绩效与创业绩效的本质不同在于创业绩效侧重衡量创业的全过程及其结果、而创新绩效只针对创新的部分衡量。这就明确了本文的研究限于创业导向这一战略态势是否会影响创新的过程和结果,而创新则相比创业拥有更广阔的情境性,使得本文相对收取的样本更具多样性。同时,该研究也将解释创业导向是否在更大的范围内对于企业的重要动力来源,即创新造成什么样的影响。基于以上概念界定和研究思路,本文提出如下三个假设:

H1a:创业导向组织战略更新维度正向影响企业创新绩效。

H1b:创业导向新业务开拓维度正向影响企业创新绩效。

H1c:创业导向产品技术创新维度正向影响企业创新绩效。

(四)冗余资源的调节作用

Cyert 和March(1963)[23]最早提出冗余资源的概念,将其定义为企业经营所需资源与实际拥有资源之间的差额。学界一般较多使用的则是Bourgeois(1981)[24]提出的概念,即冗余资源是企业内部潜在的储备资源,是一种可以自由使用的过剩资源。关于冗余资源维度的划分多种多样,这是由于冗余资源在不同情境下的定义和测量会随着情景而改变。本文倾向使用Sigh(1986)提出的两维度划分,即已吸收冗余和未吸收冗余。这是由于本文的测量情景主要为企业内部冗余资源,而已吸收和未吸收两者划分则可以更加突出地区别冗余资源利用对于最终创新绩效的影响程度。

关于创业导向与创新绩效之间关系的研究以及如何进行有效管理是研究的热点。该领域的研究最新可以体现在彭云峰等(2019)[25]以环境动态性作为调节研究创业导向与创新绩效之间的关系。

本文试图从冗余资源利用的角度出发,探知组织中冗余资源对于创业导向和创新绩效关系的影响。由此,提出研究假设:

H2a:吸收性冗余资源对创业导向组织战略更新维度与企业创新绩效之间的关系发挥正向调节作用。

H2b:吸收性冗余资源对创业导向新业务开拓维度与企业创新绩效之间的关系发挥正向调节作用。

H2c:吸收性冗余资源对创业导向产品技术创新维度与企业创新绩效之间的关系发挥正向调节作用。

H3a:未吸收性冗余资源对创业导向组织战略更新维度与企业创新绩效之间的关系发挥负向调节作用。

H3b:未吸收性冗余资源对创业导向新业务开拓维度与企业创新绩效之间的关系发挥负向调节作用。

H3c:未吸收性冗余资源对创业导向产品技术创新维度与企业创新绩效之间的关系发挥负向调节作用。

基于创业导向、企业创新绩效与冗余资源之间关系的分析提出本文研究模型,如图1 所示。本文分维度研究各维度之间的影响关系,如图2 所示。

图2 分维度假设概念模型

三、研究方法

(一)样本选取与数据收集

本文采用问卷调查法收集相关数据,主要以部分地区中小型成熟企业为研究对象。调研过程历经2 个月,主要通过线上向企业负责人等发放问卷的方式进行问卷搜集,发放问卷300 份,回收问卷230 份,问卷回收率达76.7%。其中筛选出无效问卷21 份,最终有效样本209 份,有效样本回收率约达69.7%。从样本回收的来源来看,样本多以成熟期中小企业为主。

(二)变量的测度

本文中各变量均采用Likert 5 级量表,从1~5表示程度的增加,其中“1”表示完全不符合,“5”表示完全符合,被调查者将根据实际情况在1~5 分数段中打分。本文所有量表均采用其他学者已开发的成熟量表。其中创业导向量表主要参考的是李作战(2010)[6]的研究,主要从组织战略更新、新业务开拓和产品技术创新三个维度来衡量创业导向。冗余资源参考的是冯娇龙(2018)[26]的量表从已吸收冗余资源和未吸收冗余资源两个维度来衡量冗余资源,其中已吸收冗余3 个题项,未吸收冗余4 个题项,在先前研究中均显示出准确的测量。企业创新绩效采用的是李倩(2019)[27]的企业创新绩效量表共5 个题项,均在之前其他学者的实证验证中表现出较高的信效度水平。

四、实证分析与结果

(一)描述性统计与相关性分析

本文采用AMOS22.0 软件检验各变量之间的相关关系,各因子的均值、标准差、因子间的相关系数,包括创业导向组织战略更新、新业务开拓、产品技术创新三维度、已吸收冗余和未吸收冗余两维度以及企业创新绩效。如表1 所示,各自变量和因变量之间的相关系数介于0.35~0.7 之间,说明变量间具有中度相关性。调节变量与自变量和因变量之间相关关系较低,并经验证共线性程度较低。

表1 均值、标准差和Pearson 相关系数矩阵

(二)信效度分析

本文采用AMOS 22.0 软件对各变量进行一阶相关验证模型检验,采用SPSS 22.0 对各变量进行皮尔逊相关分析以及均值和标准差分析,通过AMOS 软件计算出标准化系数结果得到各变量的平均变异抽取量AVE 值对AVE 值进行开方计算放入矩阵对角线,矩阵右下角放入皮尔逊相关关系可以看到,对角线的AVE 的开方值大于对角线的相关关系。因此具备较好的聚合效度和区分效度。同时采用AMOS 软件计算出一阶验证性因子模型的模型拟合结果如下:x2/df=1.137,CFI=0.981〉0.9,TLI=0.978〉0.9,RMSEA=0.023〈0.05,SRMR=0.034〈0.05,说明数据与模型匹配,证明整体模型拟合结果较好。

(三)研究假设检验

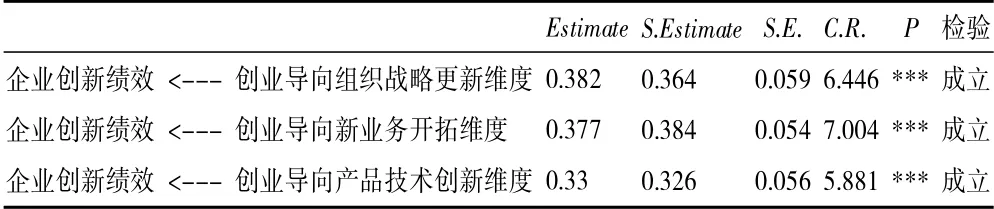

为检验假设,采用AMOS 软件进行路径模型建模,表2 显示,创业导向组织战略更新维度显著正向预测企业创新绩效其标准化路径系数β=0.364,p〈0.001,创业导向新业务开拓维度显著正向预测企业创新绩效其标准化路径系数β=0.384,p〈0.001,创业导向产品技术创新维度显著正向预测企业创新绩效其标准化路径系数β=0.326,p〈0.001,由此可知三条主要假设检验均成立,可以进行调节模型检验。

表2 研究假设检验结果

(四)调节效应检验

采用SPSS 22.0 软件进行调节模型检验,调节模型检验分为3 个回归进行分层归回建模,模型第一层放入控制变量,第二层放入自变量和调节变量,第三层放入自变量和调节变量的交互项,具体检验结果如下:

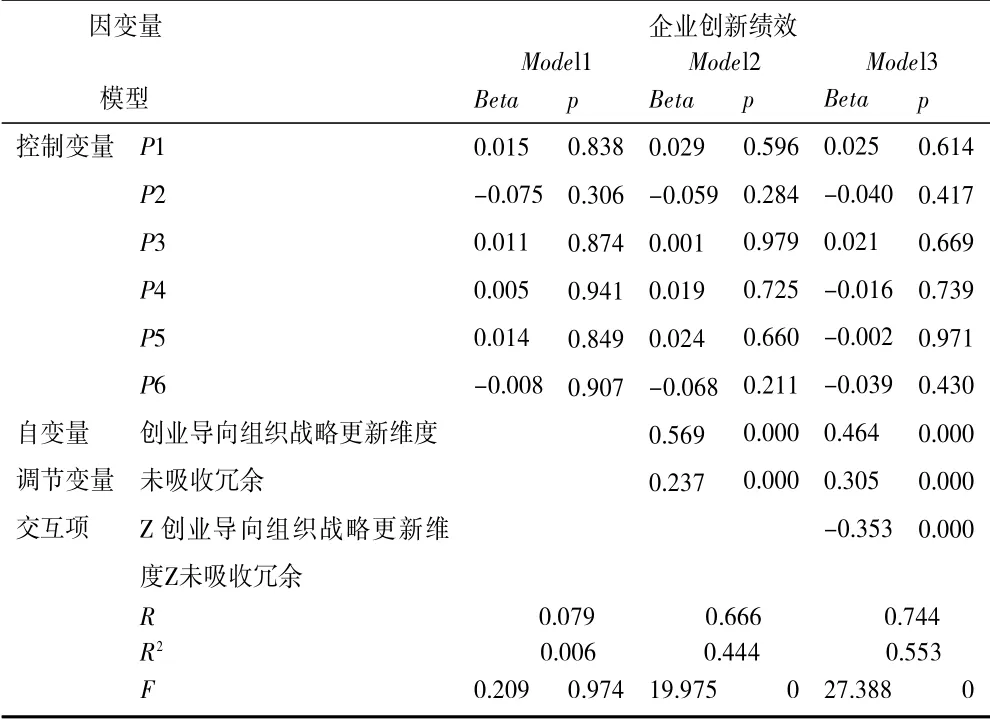

表3 以创业导向组织战略更新维度为自变量、未吸收冗余为调节变量进行调节模型建模,在Model1 中整体控制变量对因变量企业创新绩效进行预测模型R2为0.006,Model2 加入自变量和调节变量后模型R2为0.444,其中创新导向组织战略更新维度的β=0.569,p〈0.001,未吸收冗余显著正向预测企业创新绩效β=0.237,p〈0.001;在Model3 中加入了自变量和调节变量的交互项,其β=-0.353,p〈0.001,说明未吸收冗余显著负向调节创新导向组织战略更新维度对企业创新绩效的正向预测假设成立。

表4 以创业导向组织战略更新维度为自变量、已吸收冗余为调节变量进行调节模型建模,在Model1 中整体控制变量对因变量企业创新绩效进行预测模型R2为0.006;Model2 加入自变量和调节变量后模型R2为0.395,其中创新导向组织战略更新维度的β=0.610,p〈0.001,已吸收冗余未显著预测企业创新绩效β=-0.067,p=0.237;在Model3 中加入了自变量和调节变量的交互项,其β=0.202,p〈0.001,说明已吸收冗余显著正向调节创新导向组织战略更新维度对企业创新绩效的正向预测假设成立。

表3 未吸收冗余资源对创业导向组织战略更新维度与创业绩效的调节效应检验

表4 已吸收冗余资源对创业导向组织战略更新维度与创业绩效的调节效应检验

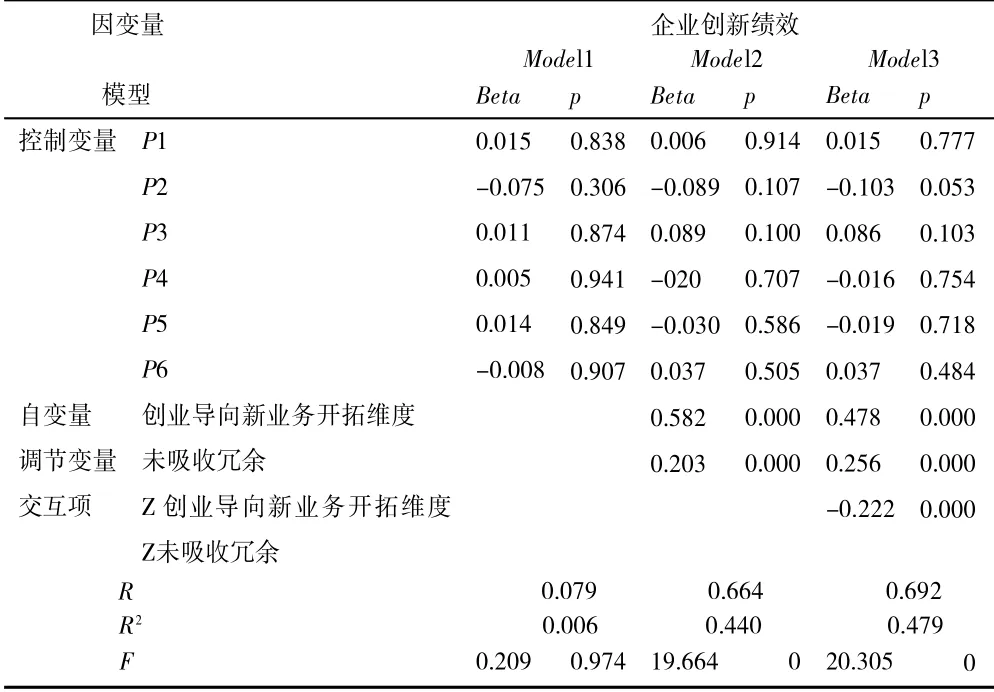

表5 以创业导向新业务开拓维度为自变量、未吸收冗余为调节变量进行调节模型建模。在Model1中整体控制变量对因变量企业创新绩效进行预测模型R2为0.006;在Model2 加入自变量和调节变量后模型R2为0.440,其中创业导向新业务开拓维度的β=0.582,p〈0.001,未吸收冗余显著正向预测企业创新绩效β=0.203,p〈0.001;在Model3 中加入了自变量和调节变量的交互项,其β=-0.353,p〈0.001,说明未吸收冗余显著负向调节创业导向新业务开拓维度对企业创新绩效的负向预测假设成立。

表6 以创业导向新业务开拓维度为自变量、已吸收冗余为调节变量进行调节模型建模,在Model1中整体控制变量对因变量企业创新绩效进行预测模型R2为0.006;Model2 加入自变量和调节变量后模型R2为0.404 其中创业导向新业务开拓维度的β=0.632,p〈0.001,已吸收冗余对预测企业创新绩效的预测不显著β=-0.038,p=0.501;在Model3 中加入了自变量和调节变量的交互项其β=0.200,p=0.001,说明已吸收冗余显著正向调节创业导向新业务开拓维度对企业创新绩效的正向预测假设成立。

表5 未吸收冗余资源对创业导向新业务开拓维度与创业绩效的调节效应检验

表6 已吸收冗余资源对创业导向新业务开拓维度与创业绩效的调节效应检验

表7 以创业导向产品技术创新维度为自变量、未吸收冗余为调节变量进行调节模型建模,在Model1 中整体控制变量对因变量企业创新绩效进行预测模型R2为0.006;Model2 加入自变量和调节变量后模型R2为0.442,其中创业导向产品技术创新维度的β=0.575,p〈0.001,未吸收冗余显著正向预测企业创新绩效β=0.219,p〈0.001;在Model3 中加入了自变量和调节变量的交互项,其β=-0.253,p〈0.001,说明未吸收冗余显著负向调节创业导向产品技术创新维度对企业创新绩效的正向预测假设成立。

表8 以创业导向产品技术创新维度为自变量、已吸收冗余为调节变量进行调节模型建模,在Model1 中整体控制变量对因变量企业创新绩效进行预测模型R2为0.006;Model2 加入自变量和调节变量后模型R2为0.407,其中创业导向产品技术创新维度的β=0.618,p〈0.001,已吸收冗余对预测企业创新绩效的预测不显著β=-0.104,p=0.501;在Model3中加入了自变量和调节变量的交互项,其β=0.242,p〈0.001,说明已吸收冗余显著正向调节创业导向产品技术创新维度对企业创新绩效的正向预测假设成立。

表7 未吸收冗余资源对创业导向产品技术创新维度与创业绩效的调节效应检验

表8 已吸收冗余资源对创业导向产品技术创新维度与创业绩效的调节效应检验

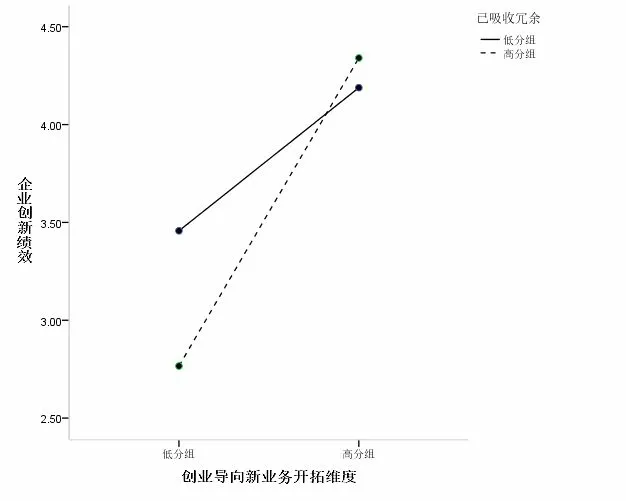

图3 吸收性冗余的调节作用(新业务开拓)

图4 未吸收性冗余的调节作用(新业务开拓)

图5 吸收性冗余的调节作用(产品技术创新)

图6 未吸收性冗余的调节作用(产品技术创新)

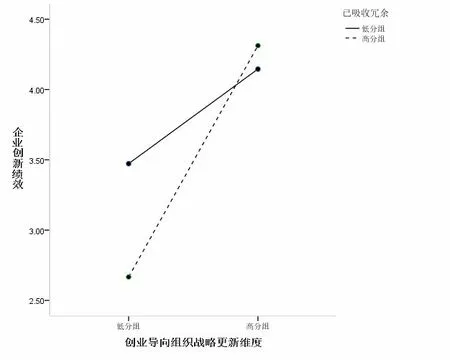

图7 吸收性冗余的调节作用(组织战略更新)

图8 未吸收性冗余的调节作用(组织战略更新)

由图3~图8 可见,吸收性冗余及未吸收性冗余对创业导向三维度的调节作用均十分明显。其中未吸收性冗余对创业导向的影响更加显著,由图4、图6、图8 可见,未吸收性冗余低分组与高分组在表现水平上存在直观的显著差异,高分组在表现程度上明显高于低分组。

五、研究结论与启示

(一)研究结论

本文剖析创业导向各维度对于企业创新绩效的直接影响,并进一步探讨了已吸收冗余资源和未吸收冗余资源在此过程中发挥的调节作用,研究结果表明:

1.创业导向组织战略更新、产品技术创新和新业务开拓这三维度均对企业创新绩效有显著正向影响。

2.未吸收冗余资源对创业导向组织战略更新、产品技术创新和新业务开拓三维度与企业创业绩效产生负向调节作用。

3.吸收性冗余资源对创业导向组织战略更新、产品技术创新和新业务开拓三维度与企业创业绩效产生正向调节作用。

(二)管理启示

本文对于企业进行创业导向管理具有一定的启示意义。首先,企业应对创业导向这一重要战略态势进行深度学习和执行,这将有效影响到企业创新绩效这一结果。其次,要注重合理利用企业冗余资源,增加对冗余资源的利用。充分利用的冗余资源对企业最终创新绩效有良好的正向影响。最后,企业应该关注并清查企业是否存在未被合理利用或者未被利用冗余资源。不合理利用的资源会对企业最终创新产生不利影响。

(三)研究不足与展望

本文对于企业管理活动提供了一些有支撑的合理建议,但是仍然存在着不足之处。一是本文采用问卷调研法进行数据采集,这使得样本本身具有较强的主观性而后续研究可以采取企业内部财务等二手数据或者案例研究的方式进行研究,分析创业导向对企业创新绩效影响的复杂过程。二是本文采取资源观的角度,较佳的方式是采用资源观和机会观同时关注的方式,这样将使得研究成果更加丰富化。三是本文数据样本量相对不够大,未来可以考虑特殊情境下的企业研究或者扩大数据样本的采集来源,扩大样本量进行更深一步的研究。

猜你喜欢

青少年科技博览(中学版)(2022年11期)2023-01-07 06:21:30

作文成功之路(高考冲刺)(2022年8期)2022-11-21 08:58:12

汽车维修与保养(2021年8期)2021-02-16 00:28:20

当代陕西(2020年23期)2021-01-07 09:25:24

中华诗词(2019年7期)2019-11-25 01:43:00

中国洗涤用品工业(2017年2期)2017-04-16 05:07:36

小猕猴智力画刊(2016年12期)2017-01-05 21:29:21

灯与照明(2016年4期)2016-06-05 09:01:45

工业设计(2016年4期)2016-05-04 04:00:15

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24