海南自由贸易港税收制度的内容、特点及意义

2021-04-25 22:51钟贞贞

海南金融 2021年11期

钟贞贞

摘 要:《总体方案》《自贸港法》赋予了海南自贸港“零关税、低税率、简税制”全新的税制安排,成为海南自贸港建设最为关键的政策和制度设计。与国际成熟自贸港相比,海南自由贸易港的税制安排仍具优势,具有国际竞争力的中国特色自贸港税制初步形成。海南自贸港特殊税制安排是自贸港更高水平开放的客观需要,顺应了产业结构转型升级的趋势,符合国际税收制度改革的潮流,极具前瞻性和探索性,是我国深化税制改革的一次大胆尝试。

DOI:10.3969/j.issn.1003-9031.2021.11.009

中图分类号:D922.22 文献标识码:A 文章编号:1003-9031(2021)11-0083-05

2020年6月1日《海南自由贸易港建设总体方案》(以下简称《总体方案》)提出在海南自贸港“按照零关税、低税率、简税制、强法治、分阶段的原则,逐步建立与高水平自贸港相適应的税收制度”。2021年6月10日,十三届全国人大常委会审议通过《中华人民共和国海南自由贸易港法》(以下简称《自贸港法》),对包括税收制度在内的《总体方案》各项制度设计,以法律的形式固定下来,海南自贸港的税收制度体系基本确立。

一、海南自贸港税收制度的内容

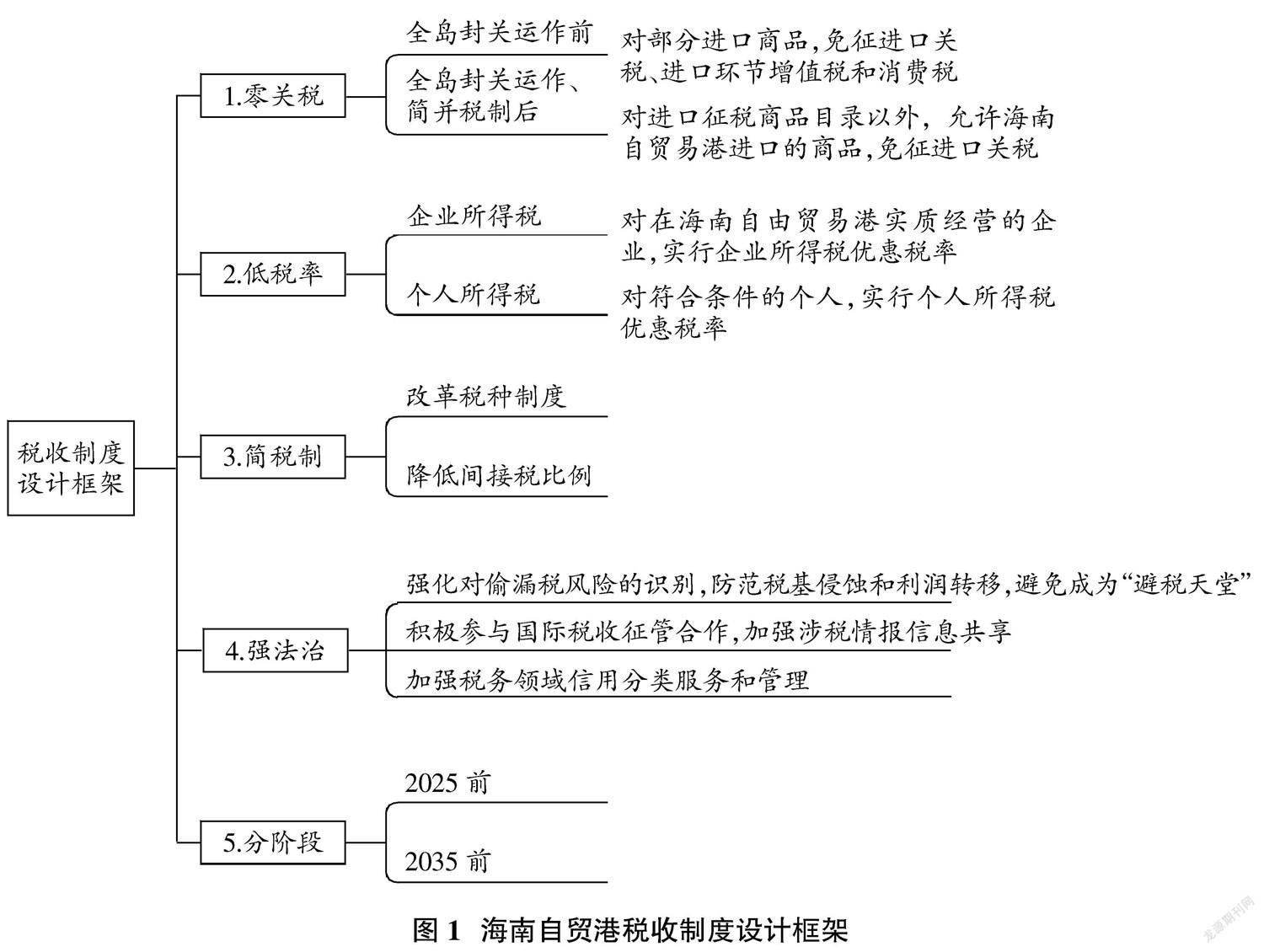

《自贸港法》以法律的形式确认了海南自贸港税制体系的建设目标:“按照税种结构简单科学、税制要素充分优化、税负水平明显降低、收入归属清晰、财政收支基本均衡的原则,结合国家税制改革方向,建立符合需要的海南自贸港税制体系”(见图1)。一是零关税。全岛封关运作前,对部分进口商品免征进口关税、进口环节增值税和消费税。全岛封关运作、简并税制后,对进口征税商品目录以外、允许海南自贸港进口的商品免征进口关税。二是低税率。对在海南自贸港实质经营的企业实行企业所得税优惠税率。对符合条件的个人实行个人所得税优惠税率。三是简税制。结合我国税制改革方向,探索推进简化税制。改革税种制度,降低间接税比例,实现税种结构简单科学、税制要素充分优化、税负水平明显降低、收入归属清晰、财政收支大体均衡。四是强法治。税收管理部门按实质经济活动所在地和价值创造地原则对纳税行为进行评估和预警,制定简明易行的实质经营地、所在地居住判定标准,强化对偷漏税风险的识别,防范税基侵蚀和利润转移,避免成为“避税天堂”。五是分阶段。按照海南自贸港建设的不同阶段,分步骤实施零关税、低税率、简税制的安排,最终形成具有国际竞争力的税收制度。

二、海南自贸港与国际成熟自贸港的税制比较

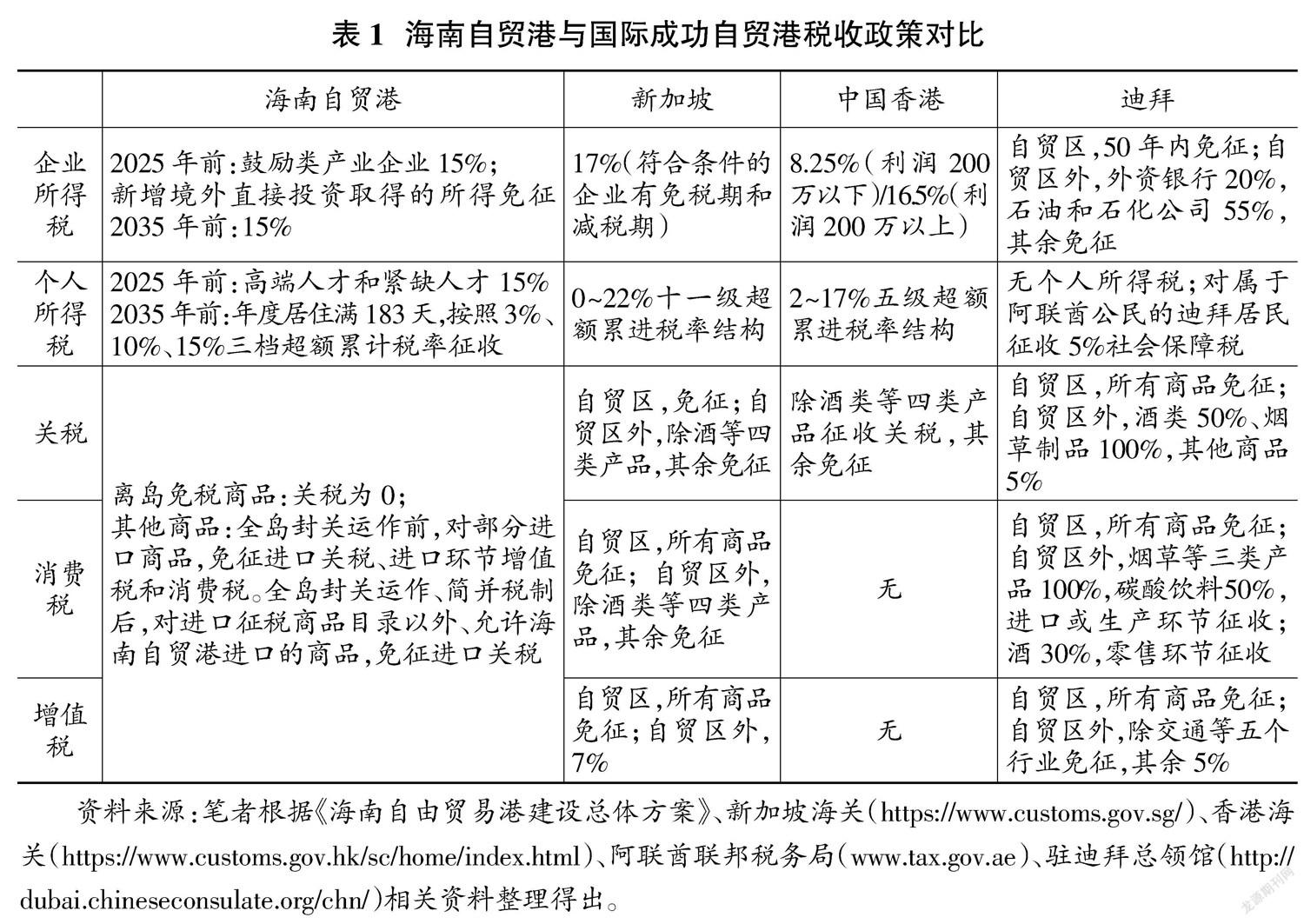

目前,新加坡、香港、迪拜等已发展成为国际公认成功的自贸港,良好的税制安排一直是它们取得成功的关键因素,与三地的税收制度比较,可以发现海南自贸港目前的税制仍具优势和特点。

(一)个人所得税税率结构对标香港

在个人所得税方面,未来只要在海南自贸港累计居住满183天,取得的个人收入,可以按照3%、10%、15%三档超额累进税率征收个人所得税。同时对在海南自贸港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。与香港目前个人所得税2%、6%、10%、14%、17%的五级超额累进税制比较,海南自贸港的个人所得税设计更为简单,税率更低,更具竞争力。

(二)企业所得税具有一定优势

步入第二阶段2035年前,海南将进一步加大企业所得税优惠力度,15%税率将适用到除负面清单行业之外的所有企业。相比之下,海南自贸港的企业所得税税率甚至比新加坡更低,新加坡企业所得税税率为17%,香港最高档的企业所得税的税率也有16.5%,均高于海南的15%。

(三)间接税为零的趋势明显

香港、新加坡自贸区、迪拜自贸区均没有间接税,税收结构以直接税为主体。海南未来将流转环节的“四税一费”简并为零售环节销售税,税制结构由以间接税为主体税种逐渐过渡至以直接税为主。自贸港的一个显著特征是要素、资源、人才、货物的高度流动和集散,而“零关税、低税率、简税制”是最佳的政策运用场景,同时也是国际成熟自贸港的共同特征,海南自贸港已然在向国际成熟自贸港看齐,具有中国特色自贸港的税制正逐步形成。

三、海南自贸港税收制度设计的特点

目前我国的税收结构以间接税为主、直接税为辅,且税收种类繁多,距离适应全球化趋势的现代税收制度还有一定差距。提升直接税比重、减少税收种类是经济社会发展进程中税收体系建设的趋势,海南自贸港的税制设计在这方面进行了探索和创新。

(一)适应经济现代化发展的客观要求

从美国、英国等发达国家情况看,市场交易额巨大,要求税收尽可能不对商品流通和市场竞争形成制约,而直接税是对收益额课征,能够适应经济发展的客观要求,满足国家的财政需要,因此均建立起了以直接税为主、间接税为辅的税制体系。从我国情况看,贸易投资自由化便利化不仅是海南自贸港的政策目标,也是全国推动形成全面开放新格局的必然要求,流转环节的直接税占比过高无法适应这一要求。

(二)有利于优化直接间接税种各自的功能作用

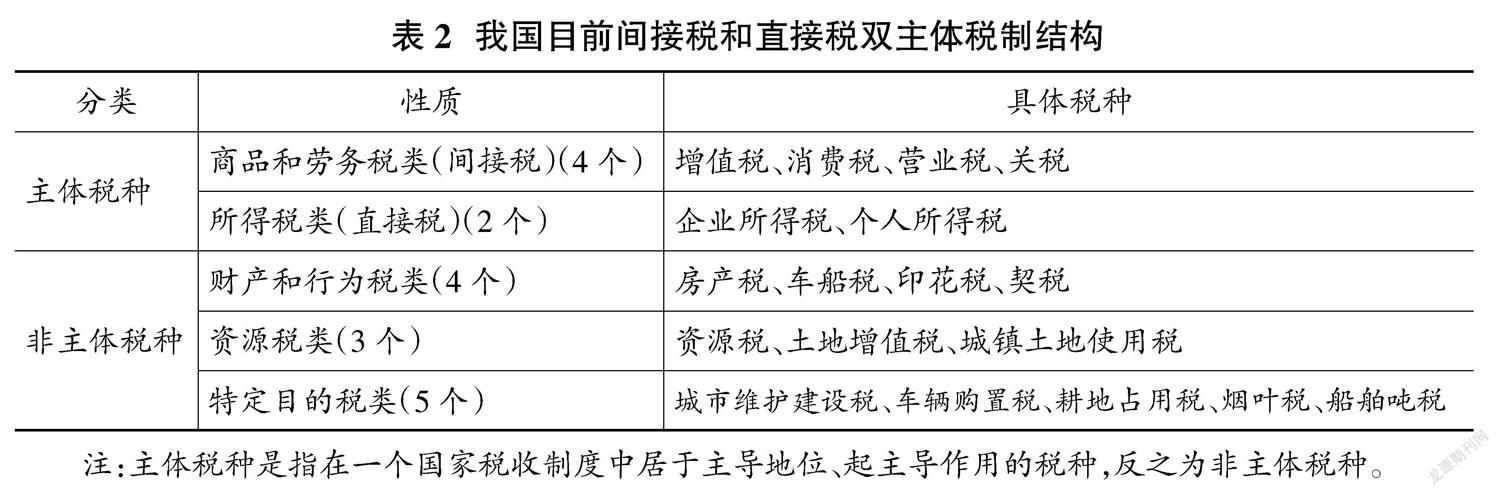

我国的税收结构以间接税为主、间接税比重过高,由于消费税和增值税等间接税是针对流通环节征收的,本质上是对需求和消费征税,而边际消费倾向与收入成反比,因而弱化了直接税调节收入分配的功能。此外,通过综合征收的所得税可以增加高收入者的税负、减轻低收入者的税负,藉此实现税制公平。在我国现行的税收制度中(见表2),以增值税、营业税、消费税为主体的间接税占比达70%左右,以企业所得税、个人所得税为主体的直接税占比达25%左右,此外还有一些小税种,因此从比例关系上来讲,我国是比较明显的间接税制度。推动形成直接、间接税功能和优势均能发挥的税制是目前世界各国共同的税制改革目标,我国在这方面的要求更加迫切,而海南自贸港顺应了这一趋势。

(三)适应服务产业发展的客观需要

由于服务业人力成本占比较高,基本没有进项税额抵扣,增值税税负较重。因此,以间接税为主的税制结构势必对服务业增长产生一定程度的负向影响。从2013年起,服务业已成为拉动我国经济增长的最大力量,2020年服务业增加值占国内生产总值比重为54.5%,即使新冠疫情令服务业遭受重创,但占比仍比2019提高了0.2个百分点①,可见服务业的主导地位日趋稳固。税制是引导产业发展的重要杠杆之一,将现代服务业作为一大主导产业的海南自贸港,率先在降低间接税上迈出改革步伐,对建立服务业友好型税制、以税制优化服务中国经济现代化具有重要意义。

(四)符合简化税种结构的趋势

我国目前税种繁多、税率复杂,现行共有18个有效税种(见表2),同时存在多档税率,分布在0~60%之间,增加了企业在纳税环节的成本,不符合现代税制要求,税收营商环境亟待优化。党的十八届三中全会提出,“需要深化税制改革,逐步提高直接税比重”。海南自贸港在简化税制上先行先试,改革税种制度、降低间接税比例、简并“四税一费”启动在货物和服务零售环节征收销售税相关工作,为我国建立现代化税制进行了探索。

四、海南自贸港税制创新的积极意义

尽管海南自贸港税制安排尚处于起步阶段,但对现有税制进行了结构性的改革,在我国整体税制改革中起到了示范性作用,即使放在国际范围内比较,海南自贸港的创新制度安排具有国际自贸港的一般特征,具有前瞻性和示范性意义。

(一)海南自贸港税制安排具有国际自贸港的一般特征

从新加坡、迪拜、香港等国际成功自贸港和发达国家的经验来看,现代化的税收制度均在其发展过程中扮演着重要角色,其税收制度都具有“零关税、低税率、简税制”的特征。2017年11月时任国务院副总理汪洋在《人民日报》发表《推动形成全面开放新格局》,给“自贸港”明确定义“是设在一国(地区)境内关外、货物资金人员进出自由、绝大多数商品免征关税的特定区域”。海南自贸港的创新制度设计充分反映了这方面的方向及特征。

(二)海南自貿港税制安排具有战略定位

海南自贸港极具前瞻性的税制改革,实行特殊的税制、出台诸多的税收优惠政策,建立与国际高水平自贸港相适应的税收制度,不仅有利于要素、资源、人才、货物在国内外市场自由高效流动,为实现更高水平的开放打下坚实基础,也对我国整体的税制改革做了有益的探索,特别是在直接税和间接税、全球最低税率①等方面。

(三)海南自贸港税制安排助力产业转型升级

我国以服务业为代表的第三产业正蓬勃发展,但服务业增加值占GDP比重与发达国家相比仍有较大差距,由大到强之路任重道远。观察各国税制结构,间接税比重越高,服务业的发展越落后,作为促进我国经济转型的重要手段和必要途径,我国需要持续深化直接税改革。2021年以来,国家相关部委通过制定海南自贸港独有的外商投资负面清单、放宽市场准入特别措施、跨境服务贸易负面清单,支持海南自贸港率先在医疗、金融、文化、教育等领域率先对外开放,进一步推动海南自贸港现代服务业发展。海南自贸港作为税制改革的“排头兵”,以降低间接税比例为改革目标之一,聚焦旅游业、现代服务业、高新技术产业三大领域,有利于推动自贸港服务业产业结构转型升级。

(责任编辑:孟洁)

参考文献:

[1]李佳瞳,桂丽.海南自由贸易港税收激励政策思考[J].时代经贸,2021,18(9).

[2]林茂年.自由贸易港建设中税收制度创新[J].中国市场,2021(28).

[3]中国人民银行海口中心支行课题组.我国自由贸易港金融立法问题研究[J].海南金融,2020(3).

猜你喜欢

消费导刊(2017年24期)2018-01-31

中国总会计师(2016年11期)2017-01-19

中国市场(2016年32期)2016-12-06

人间(2016年24期)2016-11-23

商(2016年28期)2016-10-27

商场现代化(2016年8期)2016-05-10

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27

天津大学学报(社会科学版)(2013年4期)2013-03-11

首都经济贸易大学学报(2012年6期)2012-05-09