“十四五”世界经济形势预判及对中国经济影响

2021-04-21 12:15赵小辉

当代石油石化 2021年1期

赵小辉

(中国石化集团经济技术研究院有限公司,北京 100029)

1 “十三五”时期世界经济发展特点分析

“十三五”时期,全球经济环境、科学技术、地缘政治关系发生深刻变化,特朗普胜选美国总统、中美贸易摩擦持续升级、英国公投脱欧、新冠疫情暴发并蔓延全球等各种“黑天鹅”事件频现,经济全球化发展遭遇逆流,全球经济复苏处于极不均衡和不稳定之中。

1.1 全球经济扩张步伐大幅放缓,2020年陷入衰退

“十三五”时期,全球经济增速呈明显回落态势,连续3年快速下行。2017年,主要经济体宽松政策支持全球经济明显复苏。2018年和2019年,全球贸易保护主义快速升温,抑制了全球经济复苏势头。2020年新冠疫情在全球快速蔓延和加强限制措施,全球经济陷入20世纪30年代大萧条以来最严重的衰退。根据市场汇率法计算,2016-2020年GDP年均增速为1.5%左右,明显低于2011-2015年的2.8%。2020年新冠疫情对全球经济造成巨大损失,全球经济增速为-4.5%左右(2009增速为-2.0%)。IMF预计,2020-2021年全球经济较没有疫情暴发情形缩减12万亿美元以上。

“十三五”时期,主要经济体增速均出现放缓,新兴经济体受贸易保护主义和疫情冲击较大,放缓程度大于发达经济体,其中2020年主要经济体增速除中国外大概率陷入负增长。预计发达经济体、新兴和发展中经济体2016-2020年GDP平均增速分别为0.5%和3.0%左右,低于2011-2015年的1.8%和5.2%,2020年增速分别为-7.0%和-1.5%左右。其中,美国经济受特朗普政府减税政策驱动,增速相对较高,2016-2020年年均增速为1.0%左右,低于2011-2015年的2.2%,2020年为-3.5%左右;欧元区和英国经济受英国脱欧、民粹主义泛滥等不利因素拖累,增速放缓较快,2016-2020年年均增速分别为0和-0.5%左右,较2011-2015年的0.8%和2.0%分别放缓0.8和2.5个百分点,2020年分别为-7.5%和-9.0%左右;日本经济因贸易保护主义和疫情对出口带来不利影响,2016-2020年年均增速为-0.3%左右,低于2011-2015年的1.0%,2020年为-5.5%左右;新兴经济体受大宗商品价格暴跌以及资本外流增加等多重冲击,中国、印度、巴西、俄罗斯2016-2020年年均增速分别为5.5%、3.0%、-1.0%和0.5%左右,低于2011-2015年的7.9%、6.8%、1.2%和1.9%,2020年分别为2.0%、-9.5%、-4.5%和-4.0%左右。

1.2 贸易保护加大以及疫情严重冲击,经济全球化发展受到巨大负面影响

“十三五”时期,发达经济体贸易和投资限制增多,国际贸易摩擦进入高发期,全球贸易增速连续3年大幅下滑。2018年以来,特朗普政府对外加强贸易保护主义,中美贸易摩擦持续升级,全球贸易局势持续紧张,尤其占全球贸易60%左右的商品贸易下滑幅度较大,2018年第四季度开始放缓,2019年第三季度转为负值。2020年新冠疫情暴发,致使全球商品市场需求和零售急剧减少,工业生产体系停摆,全球产业链和供应链进一步遭到破坏,全球贸易形势进一步急剧下降,旅游业、航空业等服务贸易业尤其遭受重创。预计全球贸易量2016-2020年年均增速为0.5%左右,远低于2011-2015年的4.1%,2020年为-9.5%左右(2009年增速为-10.4%)。其中,2016-2020年商品进口量、出口量增速分别为0.8%和0.6%左右,低于2011-2015年的3.8%和3.8%。

从出口增速看,发达经济体下滑速度快于新兴和发展中经济体。美国和欧元区跌幅最大,2016-2020年年均增速分别为-1.0%和0.2%左右,低于2011-2015年的3.8%和4.4%;英国和日本基本停滞甚至出现负增长,2016-2020年分别为0.1%和-0.2%左右,低于2011-2015年的2.8%和2.5%,中国、印度、巴西、俄罗斯2016-2020年均增速分别为3.0%、1.5%、2.0%和-0.1%左右,低于2011-2015年的5.5%、3.3%、2.8%和0.9%,中国仍居最高。从进口增速看,发达经济体下滑速度也明显快于新兴和发展中经济体,其中中国、美国年均增速分别下滑了4.5和4.0个百分点,但中国增速仍居最高。

1.3 全球实施财政和货币政策力度空前,财政债务和金融风险进一步加大

“十三五”时期,面对经济增长快速放缓,主要发达经济体将货币政策由逐渐收紧转向极度宽松,同时实施大规模扩张财政政策。货币政策方面,美联储2015年12月开启加息进程,2017年10月开启缩减资产负债表规模进程,2019年随着经济下行压力加剧,7月底再次启动降息和 “缩表”,2020年随着疫情持续恶化带来的经济下行压力进一步加剧,3月16日下调联邦基金利率目标区间至0~0.25%,3月23日宣布开启无限量化宽松。继2019年美联储降息后,欧洲央行进一步扩大极度宽松货币政策,下调了欧元区隔夜存款利率至-0.5%等三大关键利率,并持续扩大资产购买规模。日本央行持续维持-0.1%的政策利率和量化宽松政策不变。财政政策方面,美国2017年12月特朗普正式签署税改法案,推出了减税规模达1.5万亿美元左右的一揽子减税措施,大幅削减企业和个人所得税,英、法、澳、日也先后推出小规模减税计划。2020年为应对疫情,全球主要经济体均迅速推出了创纪录的经济刺激措施。IMF估计,截至9月全球已向家庭和企业提供的财政支持规模约12万亿美元,远高于2008-2010年应对全球金融危机时期水平,其中,美国在约2.7万亿美元财政支出的基础上,2020年底又通过了9 000亿美元新一轮疫情救助计划;欧盟推出总额达1.3万亿欧元的经济刺激一揽子计划,日本将经济刺激计划的规模扩大至117万亿日元,2020年底又推出40万亿日元财政刺激措施。

大规模的货币和财政刺激措施,致使全球债务水平激增至创记录新高,尤其是全球政府财政债务风险进一步加大,大幅削减公共财政预算和债务成为掣肘未来发达经济体经济增长的主要因素。标普预计,到2020年底,全球政府、企业和家庭部门的未偿债务将增加10%,至200万亿美元,占GDP比重达到265%的峰值。IMF预计,2020年全球政府债务规模可能激增至GDP的100%以上的历史新高,比上年陡增19个百分点,财政赤字飙升至GDP的14%,较上年高出10个百分点。

2020年疫情大规模刺激政策,也影响全球金融市场剧烈震荡。欧美主要股指3月底最低点较1月中旬暴跌35%左右,4月以来有所回升,10月底月跌幅再创新高;4月以来美元对大部分经济体尤其是新兴经济体货币由大幅升值转为震荡下行;新兴经济体资本外流规模大幅增加,至4月底达创纪录900多亿美元,约为2008年全球金融危机最严重时期的2倍,5月初以来有所回升。

2 “十四五”时期世界经济发展趋势展望

贸易保护主义和新冠疫情的巨大冲击将对“十四五”时期的全球经济治理、产业链布局调整等带来深远影响,拜登当选美国新总统、英国正式脱欧,2021年起日本、德国、法国等相继迎来总统换届选举,国际环境更趋复杂,全球经济不稳定性、不确定性进一步增加。预计“十四五”时期,世界经济将在全球化深入推进、产业链重构、债务风险、大国博弈等挑战中艰难复苏,全球经济格局、贸易格局和产业分工格局将加速重塑,世界经济正处于百年未有之大变局。

2.1 全球经济将温和复苏,主要经济体复苏趋于平衡

预计2021年全球经济将恢复正增长且增速较快,2022年左右恢复到2019年疫情前水平。目前有效疫苗研发取得重大进展并相继获准使用,2021年年中欧美疫苗接种将达到较高比例,将从根本上改变疫情发展方向和态势,有利于全球经济出现较快复苏态势。预计2021年全球经济恢复正增长至4.0%左右,其中发达经济体增长3.0%左右,新兴和发展中经济体增长5.0%左右;其中,美国、欧元区、英国和日本分别增长3.5%、3.5%、4.0%和2.5%左右,中国、印度、巴西、俄罗斯分别增长8.0%、5.5%、3.0%和2.5%左右。与此同时,疫苗效果有待实践检验,复苏能否持续取决于疾病控制程度和主要经济体政策措施强劲程度,2021年全球经济复苏仍面临较大不确定性。如果疫情持续严重,主要发达经济体2021年上半年继续实施大规模封锁措施,2021年全球经济增速可能较基准情景下降2个百分点左右。

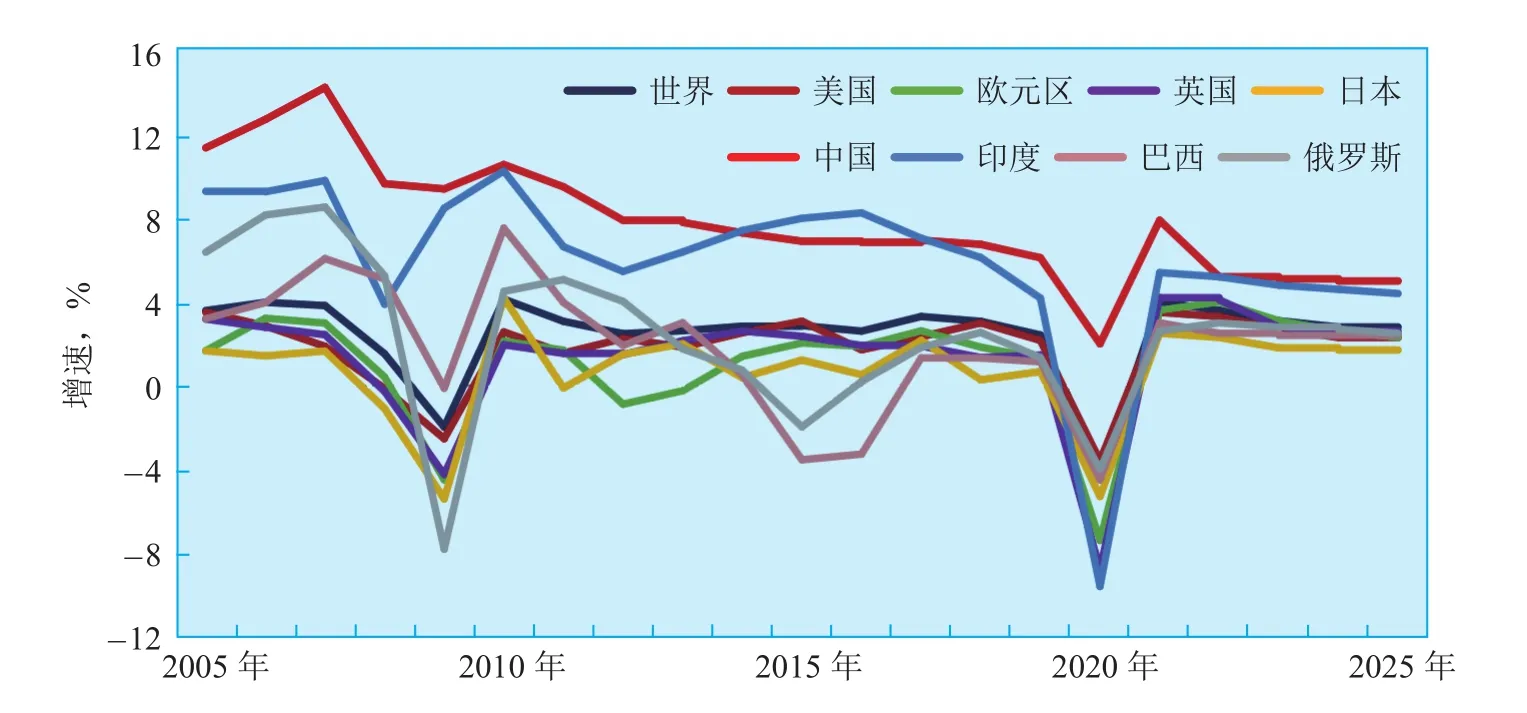

预计“十四五”时期,主要经济体将继续实施较为宽松的财政政策,但高负债、老龄化、收入差距扩大等问题将继续制约全球经济增长,全球经济总体复苏态势较为温和,增速将缓慢回落。根据市场汇率法计算,预计2021-2025年全球GDP年均增速为2.5%左右,高于2016-2020年,也略高于2011-2015年。发达经济体和新兴经济体国家年均增速分别为2.5%和4.0%左右,均高于2016-2020年。其中,美国新总统将继续实施大规模刺激计划带来有利影响,但社会撕裂、政治矛盾加剧等将制约增速,预计2021-2025年年均增速2.5%左右;欧元区和英国内需不足矛盾仍较突出,2020年底欧盟与英国达成历史性脱欧贸易协议,2021年开始英国将退出欧盟单一市场和关税同盟,未来仍面临不确定性,预计机遇大于风险,年均增速均分别为3.0%左右;日本因老龄化、债务负担重等负面因素制约,内需增长动力严重不足,经济增长空间有限,年均增速2.0%左右;新兴经济体随着外需回升,经济增长势头将逐渐上升,但经济结构单一、人口增长缓慢等不利因素将抑制增速,中国、印度、巴西和俄罗斯年均增长分别为5.5%、5.0%、2.5%和2.5%左右。中国和印度年均增速仍最快,但与其他主要经济体的差距缩小。新兴经济体尤其是亚洲新兴经济体国家将继续引领全球经济增长。全球及主要经济体经济增速见图1。

图1 世界及主要经济体经济增速趋势

2020年10月以来,国际著名机构报告均预测2021年全球经济增速将大幅回升,2022年增速将有所放缓,见表1。

表1 权威机构对世界及主要经济体GDP增速预测 %

2.2 全球贸易增长将较快回升,多极化、区域化趋势加剧

预计“十四五”时期,全球贸易紧张局势不会出现明显改善,区域经济一体化将大力推进,成为新一轮世界贸易增长的主导力量。目前世界主要国家精力主要转向区域贸易安排,区域经济一体化持续推进,双边和区域自由贸易协定数量将不断增加。随着技术进步和国际竞争加剧,未来世界各经济体的融合程度将进一步加深,国际贸易空间将继续扩大。此外,由于长期实施贸易保护主义政策将会给本国经济带来不利影响,预计中期内各国贸易保护不会持续升级。其中,与疫情相关产品的贸易将强劲增长,旅游、酒店和航空行业将恢复缓慢。预计2021-2025年全球贸易量年均增速为4.0%左右,高于2016-2020年,与2011-2015年大体相当,2021年为5.0%左右,其中,2021-2025年商品进口量、出口量年均增速分别为4.3%和4.0%左右,均高于2016-2020年和2011-2015年。

“十四五”时期,世界贸易格局将重构,主要经济体贸易增速差距缩小。从出口增速看,预计发达经济体、新兴和发展中经济体2021-2025年较2016-2020年均上升4.5个百分点左右,其中,中东中亚和撒哈拉以南非洲地区上升速度最快,均上升6.5个百分点左右;其次是拉丁美洲地区,上升5.0个百分点左右;亚洲新兴经济体上升较少,为3.5个百分点左右。其中,印度上升最快并达到最高,中国上升较少,增速为5.0%左右。从进口增速看,预计发达经济体、新兴和发展中经济体2021-2025年较2016-2020年分别上升4.0和5.5个百分点左右,其中,亚洲新兴经济体仍最高,达7.0%左右,印度上升最快并达到最高,中国上升较少,增速为5.5%左右。世界主要地区出口贸易增速见图2。

图2 世界主要地区出口贸易增速趋势

2.3 国际产业分工格局将进一步深化,亚洲新兴经济体第三产业加快发展

当前全球供应链、产业链出现重大调整势头,“十四五”时期将延续这一趋势。2008年全球金融危机以来,世界各经济体面临资源环境压力加大、人口老龄化程度加剧等问题,深入推进产业结构转型升级。美国提出“再工业化”战略,欧盟委员会提出重视传统制造业和先进制造业共同发展。受到中美贸易摩擦和新冠疫情的双重影响,一些国家将会加大调整供应链布局,可能将某些供应链从中国转移到东南亚等其他地区和国家。

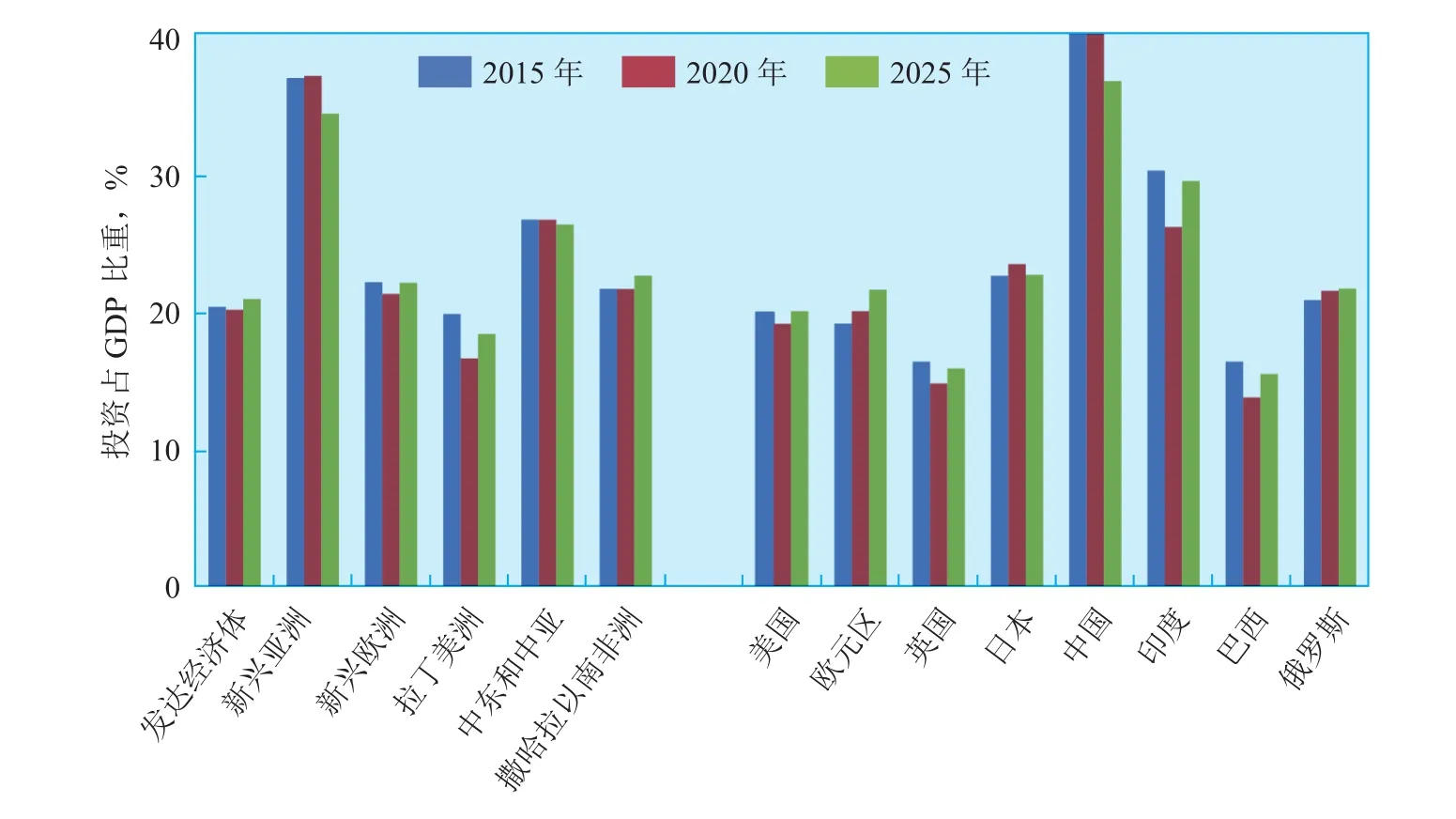

预计“十四五”时期,发达经济体国家投资比重提高,将带动第二产业比重缓慢上升,第三产业比重呈小幅下降趋势,总体仍以第三产业为主。未来英国将退出欧盟单一市场,对英国和欧盟主要国家,尤其是德国的金融、服务贸易等重要行业将造成重大影响。从投资占GDP比重看,预计2025年发达经济体较2015年和2020年均上升0.7个百分点左右,其中,欧元区上升2.0个百分点左右,美国和英国上升至2015年水平,日本则下降到2015年水平。

亚洲新兴经济体国家将加快产业升级,经济结构由出口、投资主导向投资、消费主导转变,第三产业贡献上升,超过第二产业。亚洲新兴经济体国家人均收入水平提高空间大,促进未来第三产业将继续加快发展,而第二产业比重继续缓慢下降。2019年东亚、南亚的第三产业比重分别上升至52%和50%,第二产业比重分别降低至40%和26%。从投资占GDP比重看,2025年亚洲新兴经济体较2015年和2020年均降低3.0个百分点左右。其中,中国降低4.5个百分点左右,印度上升1.5个百分点左右。

其他新兴经济体地区的投资和第二产业贡献将继续有所提高,第三产业将保持平稳或下降。2019年中东北非、拉丁美洲等新兴经济体第二产业占比分别为42%和24%,第三产业占比分别为51%和60%。预计2025年第三产业比重将相对保持在50%~60%,第二产业比重则上升至30%~40%。从投资占GDP比重看,2025年撒哈拉以南非洲地区较2015年和2020年均上升1.0个百分点左右,上升速度最快,新兴欧洲、拉丁美洲地区分别上升0.5和0.3个百分点左右,中东中亚地区则下降0.5个百分点左右。世界主要地区投资占GDP比重见图3。

图3 世界主要地区和经济体投资占GDP比重趋势

2.4 主要经济体货币政策将逐渐收紧,财税政策总体宽松

考虑到主要经济体的公共财政预算和债务负担沉重,刺激政策带来的需求释放逐渐减缓,预计“十四五”时期,财政政策和货币政策的运用空间受到限制。

预计主要经济体随着经济增速和通胀压力回升,货币政策将逐渐收紧。美联储2020年8月28日宣布改变通胀目标,采用“灵活形式的平均通胀目标制”,即允许平均通胀率目标“适度”高于2%,意味着“十四五”前期将保持较低利率,直到通胀明显高于目标后,将会缓慢推进货币政策正常化进程,由扩张逐渐转为收紧。欧洲央行也将采取灵活措施,包括可能改变通胀目标,短期内维持现有的极度宽松货币政策。长期利率和短期利率水平逐渐走高,将提高政府、企业和家庭的债务成本。

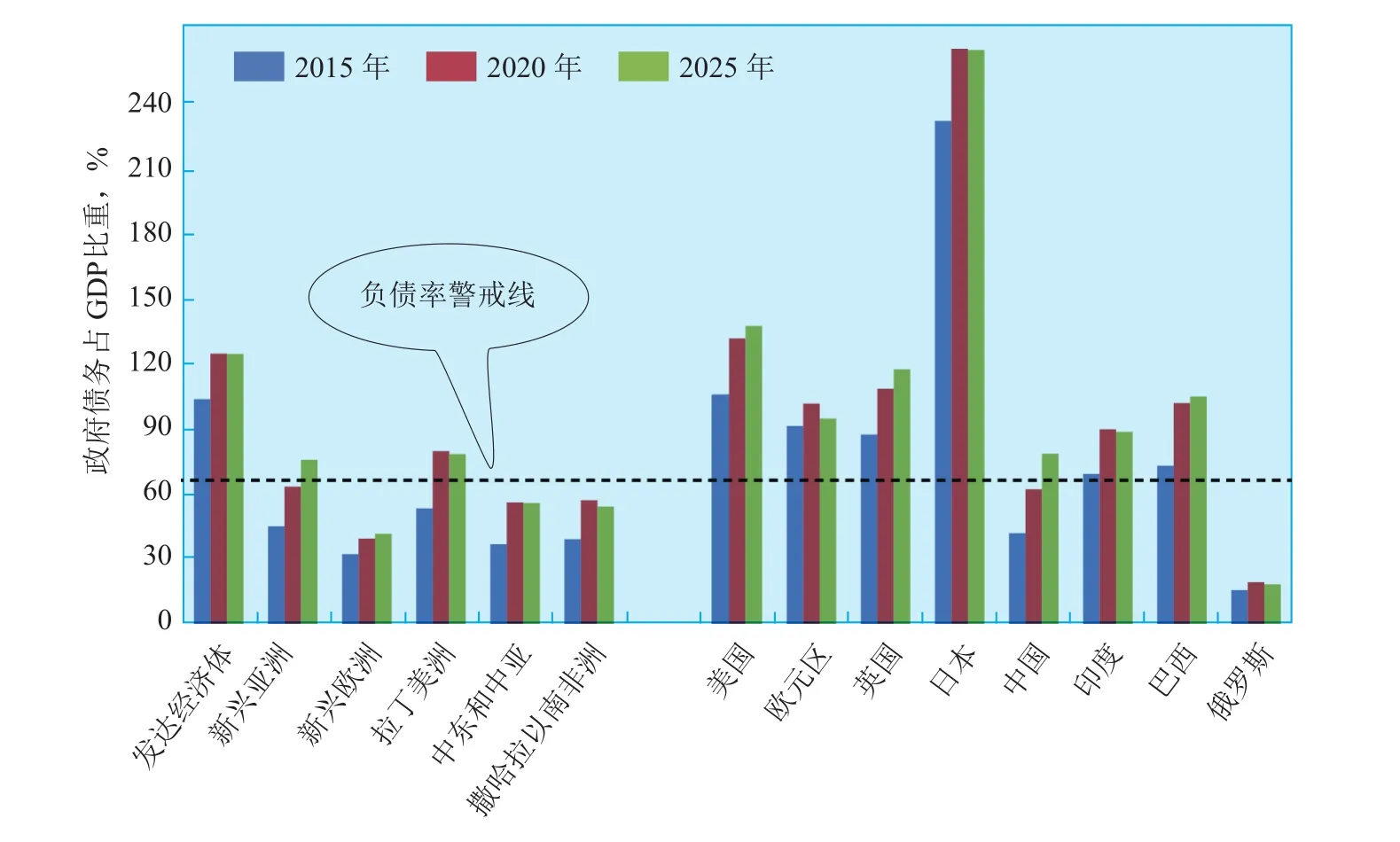

主要经济体的财政政策整体上仍将保持相对宽松,宽松程度将取决于疫情发展和财政政策效果。发达经济体政府财政预算和债务负担沉重,积极财政政策规模有限。预计2025年美国联邦政府财政赤字占GDP比重由2020年的20.0%降至5.5%左右,但仍超3%的赤字率警戒线,欧元区、英国和日本分别由10.0%、15.0%和15.0%降至2.0%、4.5%和3.0%左右;美国、欧元区、英国和日本的政府债务总额占GDP比重分别由2020年的130.0%、100.0%、110.0%和266.0%变化为135.0%、95.0%、115.0%和265.0%左右,仍远超60%负债率警戒线,日本仍为世界上债务负担最严重的国家。亚洲新兴经济体财政债务空间较大,刺激规模将快速增加。预计2025年中国和印度联邦政府财政赤字占GDP比重由2020年的10.0%和13.0%降至8.0%和9.0%左右,但仍可能超2015年的2.8%和7.2%,中国将远超3%的赤字率警戒线,巴西和俄罗斯则下降程度较大,除俄罗斯外的其他主要新兴经济体国家政府债务总额占GDP比重则持续上升至超过60%负债率警戒线。世界主要地区和经济体政府债务占GDP比重见图4。

图4 世界主要地区和经济体政府债务占GDP比重趋势

3 “十四五”时期世界经济趋势对中国经济的影响

“十三五”时期,在中美关系恶化、贸易摩擦升级等全球经济风险挑战明显增多的背景下,中国经济发展变中求“稳”,深入推进供给侧结构性改革,经济总体保持稳定增长,迈入了速度变化、结构优化、动力转换的“新常态”。

展望“十四五”时期,为应对全球经济艰难复苏,不确定性增大的环境变化,中国经济发展将稳中求“变”,将遵循新发展理念,坚持创新核心地位,加快构建“内循环为主、内外互促”的双循环新发展格局,开启高质量发展新阶段。主要发展方向有以下4个方面:

一是将全面实施促进消费政策,增强消费对中国经济发展的基础性作用。“十三五”时期,中国消费不仅在规模上快速增长,而且在以服务型消费为重点的消费结构上呈现快速升级的态势。“十四五”时期,中国将推动扩大内需战略与供给侧结构性改革有机结合,以升级的新消费需求为导向推动产业变革和商业模式创新,适应服务型消费需求增长的趋势,进一步促进消费潜力的释放,成为拉动中国经济增长的重要动力。多数机构和专家预计2025年中国消费规模将达到60万亿~65万亿元,消费拉动经济增长的贡献率将由2019年的57.8%稳定在60%以上。

二是将进一步深化税制改革,充分发挥税收对经济结构调整的作用。在发达经济体争相减税的背景下,中国也持续推出减税增支政策。“十三五”时期,中国相继出台增值税、个人所得税、资源税和环境保护税等四大税改,税制改革取得了重要历史性突破。“十四五”时期,中国将继续推进消费税、企业所得税和进出口税收等税制改革,更好地发挥税收在促进我国节能减排和环境保护、激励企业自主创新、带动服务业发展和产业结构转型调整方面的作用。

三是将深入推进高水平对外开放,积极打造国际合作和竞争新优势。“十三五”时期,面对全球贸易保护主义和逆全球化抬头,贸易环境日趋恶劣的巨大挑战,中国大幅缩减外商投资负面清单、主动降低进口货物关税水平,大力实施自贸区战略,积极建立与周边以及“一带一路”沿线国家和地区的高质量自贸区网络,贸易高质量发展步伐加快。截至目前,中国对外贸易扩大到230多个国家和地区,进口关税总水平下降至7.5%,与26个国家和地区签署19个自贸协定。展望“十四五”时期,在全球区域经济一体化不断加深的背景下,中国将进一步加大贸易结构优化,通过更高水平的对外开放促进经济更高质量发展,主要包括:加大进口力度,从出口主导到进口、出口并重;进一步扩大服务业开放,推动形成全面开放的新格局;进一步加快自贸区建设,完善自贸试验区布局,为资源统筹、市场开拓、产业升级提供新机遇。

四是中期内人民币兑美元汇率将呈现缓慢升值走势。主要因为:一方面,目前中国是疫情后全球经济恢复最快的国家,必然将吸引大量金融证券、实体投资等海外投资进入中国市场,将对人民币构成上行压力;另一方面,由于美国的量化宽松政策和“双赤字”加大,中长期内美元存在贬值压力,但不会出现大幅度贬值。

猜你喜欢

石材(2022年4期)2023-01-07

北京教育·高教版(2019年9期)2019-10-25

北方经济(2019年8期)2019-10-11

科技创新与应用(2019年23期)2019-09-04

中国外汇(2019年6期)2019-07-13

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国治理评论(2012年2期)2012-03-25