2012年-2018年全国三级公立医院医疗收入变动分析*

2021-04-20 05:31:24何思长杨长皓应嘉川赵大仁周明华金秀芳

中国卫生质量管理 2021年3期

——何思长 杨长皓* 应嘉川 赵大仁 周明华 金秀芳

1 西南医科大学附属医院 四川 泸州 646000 2 四川省骨科医院 四川 成都 610041 3 泸州市人民医院 四川 泸州 646000

2019年1月,国务院办公厅发布了《关于加强三级公立医院绩效考核工作的意见》(以下简称《意见》),拟通过绩效考核,促进三级公立医院收入分配更科学、更公平,实现效率提高和质量提升。本研究在此背景下深入分析了我国三级公立医院医疗收支结构,以期为优化其内部收入结构提供参考。

1 资料来源与方法

1.1 资料来源

研究资料来源于2013年-2019年的《中国卫生健康统计年鉴》。根据《意见》内容,选取收支结构和费用控制项目中的门诊收入占医疗收入比重、住院收入占医疗收入比重、医疗收支结余、医疗收入增幅、门诊次均费用增幅、门诊次均药品费用增幅、住院次均费用增幅和住院次均药品费用增幅等8项研究指标。门诊收入包括挂号收入、检查收入、治疗收入、手术收入、卫生材料收入、药品收入和其他收入;住院收入包括床位收入、检查收入、治疗收入、手术收入、护理收入、卫生材料收入、药品收入和其他收入。

1.2 研究方法

2 结果与分析

数据资料显示,2012年-2018年全国三级公立医院数量逐年增加,2018年共2 263家,较2012年增加705家,年均增长率为6.42%。

2.1 医疗收支相关指标变化情况

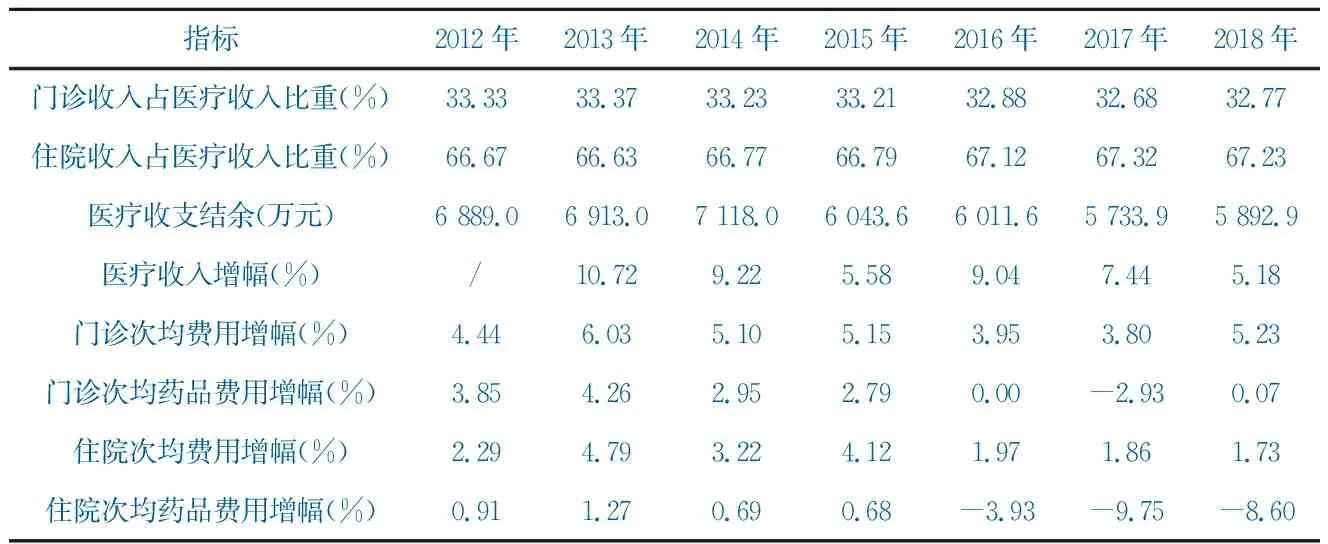

2012年-2018年,全国三级公立医院门诊收入占医疗收入比重保持在33%左右,总体呈下降趋势;住院收入占医疗收入比重逐年上升,2018年占比为67.23%,较2012年增加0.56%。医疗收入增幅波动变化,2018年为5.18%,较2013年下降5.54%,表明三级公立医院的医疗收入增幅速度放缓。医疗收支结余总体呈“抛物线”趋势,2012年-2014年上升,2014年最高,2015年-2017年逐年下降,2018年比2014年减少1 225.1万元,提示三级公立医院医疗收支结余逐步减少。门诊和住院次均费用增幅趋势相同,均呈波动下降趋势。门诊和住院次均药品费用增幅均于2013年后逐年下降,表明公立医院采取的取消药品加成等管控政策起到了良好效果。见表1。

表1 2012年-2018年我国三级公立医院医疗收支变化情况

2.2 灰色关联度分析

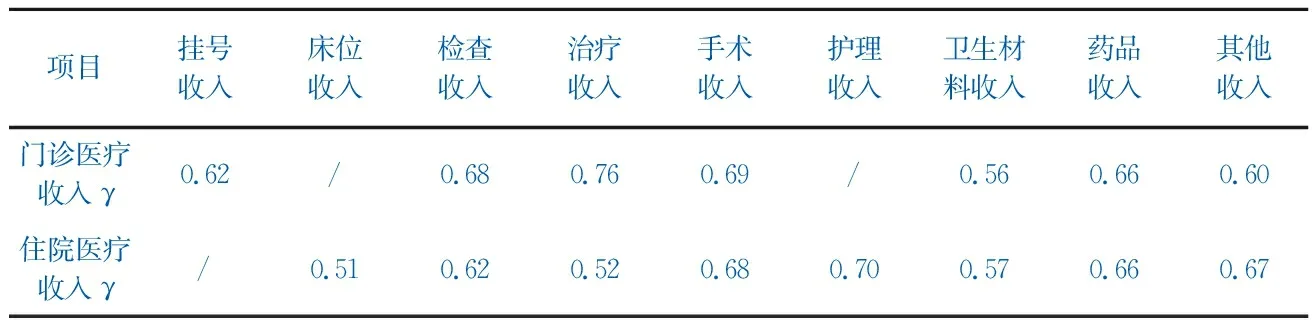

门诊医疗收入中,治疗收入对门诊医疗收入关联度最大,γ为0.76,表明门诊医疗收入中治疗收入是主要来源;卫生材料收入的γ值最小,仅0.56,说明其对门诊医疗收入的关联度较小,这符合门诊诊疗中使用卫生材料较少的实际。

住院医疗收入中,护理收入对住院医疗收入关联度最大,γ为0.70,表明住院医疗收入中护理人员价值得到有效体现;床位收入关联度最小,γ为0.51,说明床位收入对住院医疗收入影响最小。见表2。

表2 全国三级公立医院门诊和住院医疗收入关联度

2.3 结构变动分析

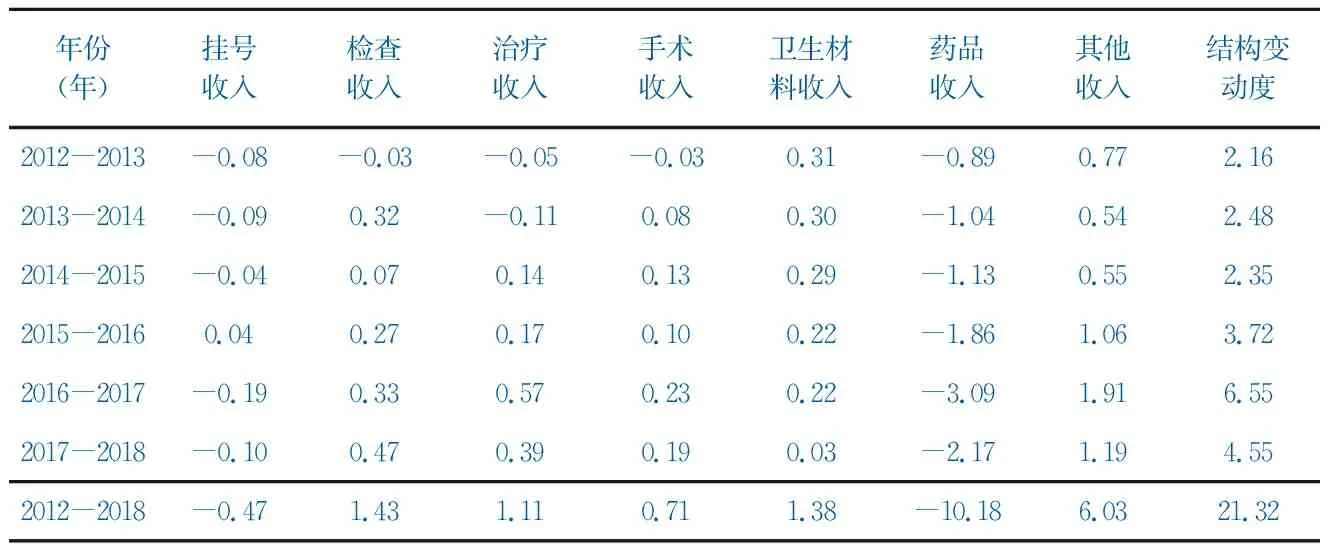

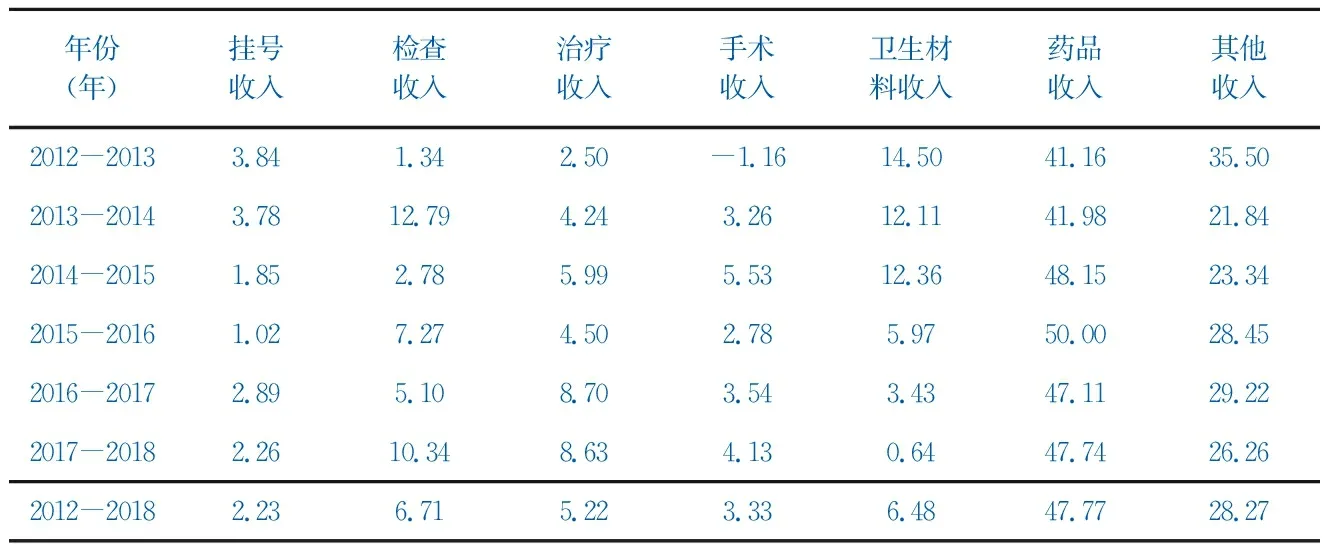

2.3.1 门诊医疗收入结构变动情况 2012年-2018年三级公立医院门诊医疗收入总结构变动度为21.32%,年均结构变动度为3.05%。将2012年-2018年分为6个区间,门诊医疗收入结构变动度呈先增后降趋势,2016年-2017年结构变动度最大,是2012年-2013年的3.03倍。从分项目看,2012年-2018年药品收入结构变动度绝对值最大,说明其对门诊医疗收入影响最大。药品收入在2012年-2018年均呈负向变动,表明药品收入在门诊医疗收入中的占比不断下降。治疗收入变动方向由负到正,说明其对门诊医疗收入影响逐渐增大。见表3。

表3 2012年-2018年三级公立医院门诊医疗收入结构变动情况(%)

总体来看,2012年-2018年药品收入、其他收入、检查收入是引起门诊医疗收入结构变动的主要因素,累计贡献率达82.75%。从分项目看,药品收入贡献率最高,达47.77%,同时药品收入在各年度贡献率中均排名第1,但在2015年-2016年后有下降趋势。治疗收入贡献率波动上升,2017年-2018年是2012年-2013年的3.45倍,说明治疗收入对门诊医疗收入的贡献率逐渐提升,表明医务人员价值逐步得到体现;卫生材料收入贡献率大幅度下降,2017年-2018年较2012年-2013年下降13.86%。见表4。

表4 2012年-2018年三级公立医院门诊医疗收入结构变动贡献率(%)

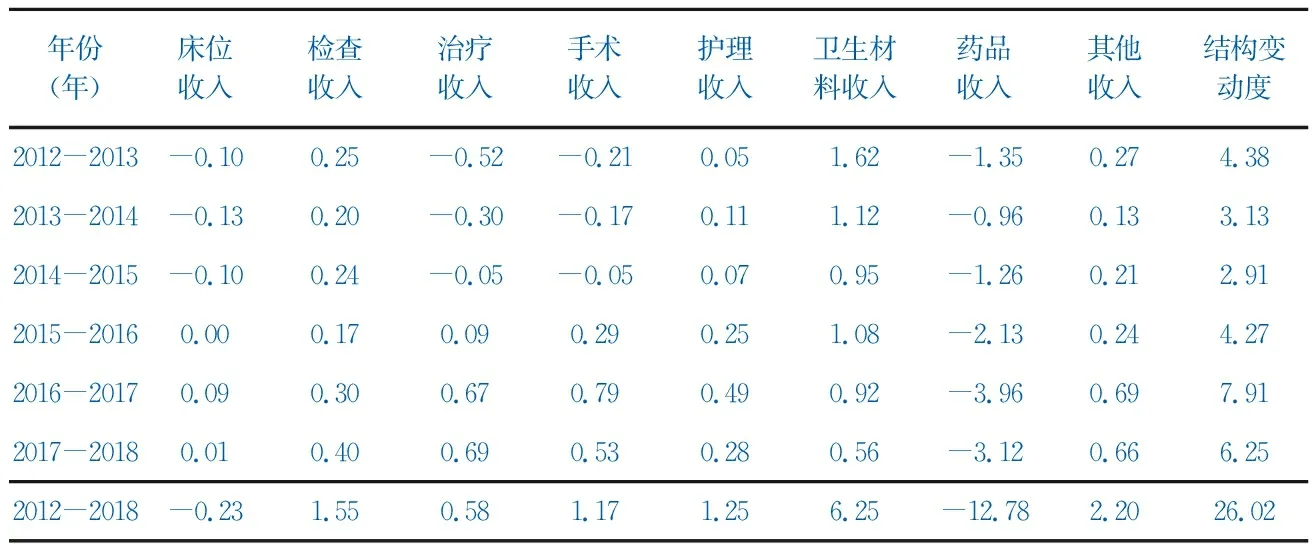

2.3.2 住院医疗收入结构变动情况 2012年-2018年住院医疗收入结构变动度为26.02%,年均结构变动度为3.72%。其中,2016年-2017年结构变动度最大,为7.91%;2014年-2015年结构变动度最小,仅2.91%。从分项目看,药品收入和卫生材料收入结构变动绝对值较大。从2014年-2015年开始,药品收入结构变动绝对值均排名第1,但应注意到各年度药品收入均为负向变动。手术收入和治疗收入结构变动方向从负到正,表明其在住院医疗收入的占比逐渐上升。护理收入结构变动值呈波动变化趋势,且变动方向均为正,说明护理人员服务价值逐步得到体现。见表5。

表5 2012年-2018年三级公立医院住院医疗收入结构变动情况(%)

2012年-2018年,药品收入、卫生材料收入和其他收入三者的累计贡献率达81.62%,表明三者对住院医疗收入贡献率较大;床位收入贡献率最小,仅0.87%。从分项目看,从2014年-2015年开始,药品收入对住院医疗收入贡献率均最大;卫生材料贡献率逐年下降,2017年-2018年较2012年-2013年下降28.02%;治疗收入贡献率均呈直线上升趋势,手术收入和护理收入贡献率总体呈上升趋势。见表6。

表6 2012年-2018年三级公立医院住院医疗收入结构变动贡献率(%)

3 讨论与建议

3.1 医疗收支增幅放缓,政策成效初显

2012年以来,全国三级公立医院医疗收入年均增长率为8.38%,但增幅速度放缓,故2015年以来,医疗收支结余逐年减少,医疗收入暂时处于收支平衡、略有结余状态。但也应注意,若医疗收入和支出保持同样增速,将会出现收不抵支的情况,因此要进一步加强对公立医院的全成本核算,建立健全以全成本管理系统为基础的经济与运营管理控制体系,重点考察分析投入-产出效益,从而引导公立医院实行稳健的财务管理制度[7]。

住院医疗收入的年增长率高于门诊医疗收入年增长率,住院收入占比不断上升。虽次均门诊和住院费用总量逐年增加,但其增幅均放缓;同时次均药品费用增幅于2013年后开始下降,特别是2016年开始出现负增长,说明国家近年来采取的取消药品加成、实施基本药物制度、药品价格改革等一系列政策举措取得了良好效果,已逐步建立健全公立医院医疗费用控制监测和考核机制[3]。

3.2 继续加强药品收入管控力度,优化收入结构

结构变动分析发现,药品收入结构变动方向均为负向变动,且对医疗收入贡献率从2016年之后呈下降趋势。这说明近年来采取的一系列控制药品收入、医药分开的组合政策起到了积极作用,“以药养医”状况得以改善;但目前药品收入仍是三级公立医院门诊和住院医疗收入的重要组成部分,其总贡献率均接近50%,仍需继续深化医药改革。2015年原国家卫计委《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》提出,要建立健全以基本药物为重点的临床用药综合评价体系,加强对药品收入和用药水平的管控力度[8]。

卫生材料收入在门诊和住院医疗收入中的贡献率逐年下降,说明国家采取的逐步取消耗材加成、集中采购等举措起到了良好效果。但也应看到,2012年-2018年住院医疗收入中卫生材料收入总贡献率仍占24.03%,居第2位。提示卫生材料收入应成为下一步控制医疗收入过快增长的重点,相关部门要继续加强对卫生材料使用管理情况的监管,实现高值医用耗材批量采购,在保证医疗质量的前提下优先考虑国产材料,同时不得将相关耗材、检查等收入纳入医务人员绩效考核[6]。

当前,各收入项目在门诊和住院医疗收入中的占比差异较大,贡献率也不同。不合理的收入结构将影响公立医院的长远发展,因此如何在保证医疗服务质量的前提下优化内部结构,促进公立医院可持续发展,成为医院管理者亟需思考并解决的问题。医院应定期分析收入构成情况,建立常态化经济分析制度,继续加大对药品和卫生材料使用的管控力度,引导医院绩效评价向医疗服务质量和效率倾斜;同时,加强对医院人、财、物的成本管控,寻找成本控制点,利用DRGs等引导医院强化成本管理意识,提高医院精细化管理水平,促进收入结构合理优化[9]。

3.3 医务人员技术价值逐步体现,但力度需加强

本研究发现,治疗收入、护理收入、药品收入、手术收入对门诊和住院医疗收入的关联度较大,2014年开始,治疗收入、护理收入和手术收入对住院医疗收入贡献率逐渐增加,均表明医务人员的劳务技术价值得到有效体现,进一步说明以增加技术性劳务医疗服务收费为主的经济补偿机制正在逐步建立[10]。2016年7月,国家发改委等四部门印发的《推进医疗服务价格改革的意见》也明确指出,要重点提高诊疗、手术、康复、护理、中医等体现医务人员技术劳务价值的医疗服务价格。但同时也应看到,体现医务人员价值的各项目绝对值在医疗收入中的占比仍较小,这说明今后在医疗服务定价改革中,还需进一步向体现医务人员劳务技术价值的项目倾斜,合理提高展现医务人员技术价值的医疗服务项目价格,提高技术性劳务收入比重,尊重医务人员劳动价值,在提升其工作积极性的同时提高医疗服务质量[11]。

猜你喜欢

山西财税(2024年1期)2024-03-15 06:29:00

山西财税(2022年7期)2022-08-18 01:27:48

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

故事作文·低年级(2018年3期)2018-04-08 16:41:16

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

汽车与安全(2017年2期)2017-03-14 02:56:27

中亚信息(2016年10期)2016-02-13 02:32:45