2020年奶业发展形势及2021年展望

2021-04-17 16:35农业农村部畜牧兽医局全国畜牧总站

中国畜牧业 2021年1期

文│农业农村部畜牧兽医局全国畜牧总站

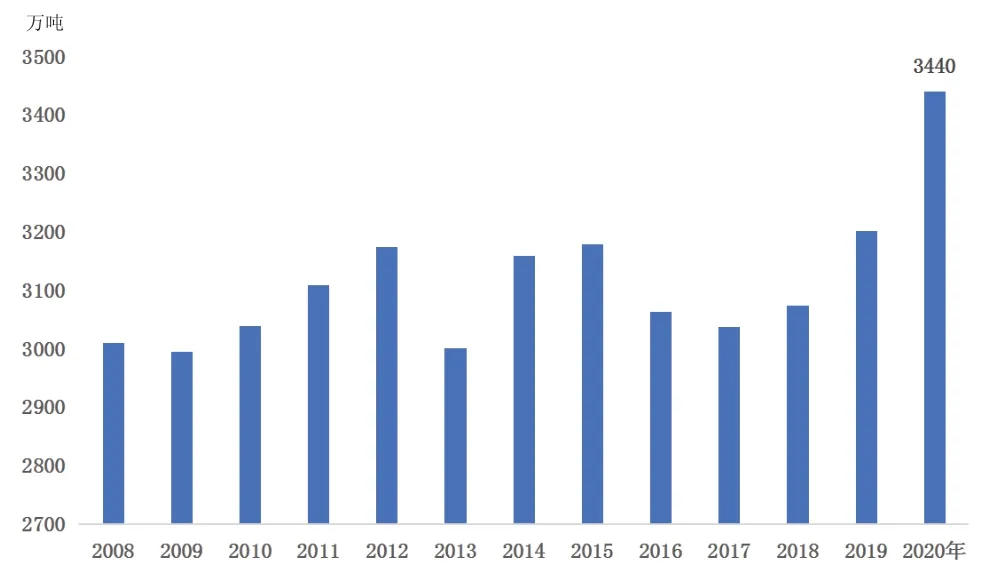

2 0 2 0年,我国奶业发展呈现出近年来少见的向好势头,各项生产指标和效益指标全面增长,奶粉进口首次下降,奶业提质增效开创新局面,消费者对国产奶粉的信任度增加。2020年全年牛奶产量达到3440.0万吨,同比增长7.5%,创历史新高。2020年年末,全国荷斯坦奶牛存栏同比增长9.8%;单产水平8.3吨,同比增长6.4%。2020年全年生鲜乳平均价格3.9元/千克,同比增长2.7%;每头成母牛年平均产奶利润5353元,同比增长543元,为近年来最好水平。展望2021年,随着奶业振兴行动深入推进,奶牛存栏和生鲜乳产量将保持稳步增长,乳制品消费也将保持同步增长,奶业有望保持稳定向好的势头。

一、2020年奶业形势

1.生鲜乳产量显著增长,创历史新高。据国家统计局数据,2020年牛奶产量3440.0万吨,同比增长7.5%(图1),创历史新高,奶源自给率降幅明显收窄。生鲜乳生产仍呈现明显的区域性和季节性特征。从区域来看,北方仍然是生鲜乳主产区,其中河北、内蒙古、宁夏、山东和黑龙江等5个省(区)为奶源优势产区。据农业农村部生鲜乳收购站监测数据,2020年上述5个省(区)生鲜乳产量占到全国总产量的64.1%,优势产区带动全国增产的效应明显。从季节来看,夏季产奶量低于春季、秋季和冬季,表明热应激对生鲜乳产量的影响依然存在(图2)。

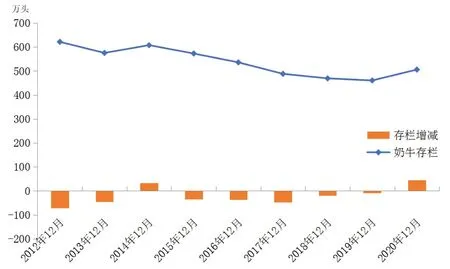

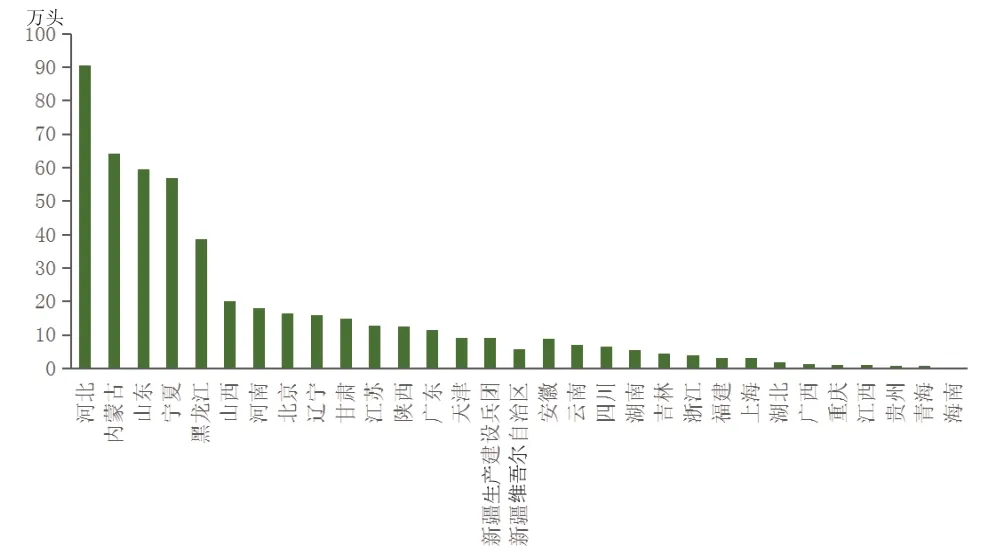

2.奶牛存栏由降转增,区域优势明显。农业农村部奶站监测数据显示,2020年12月末全国荷斯坦奶牛存栏506.0万头,同比增长9.8%(图3),这是自2014年以来奶牛存栏持续减少后的首次增长。从区域看,奶牛养殖仍以北方地区为主,其中河北、内蒙古、山东、宁夏、黑龙江5个省(区)奶牛养殖占全国总存栏量的61.2%(图4),与前两年占比相同。

◎图1 2008—2020年国家统计局牛奶产量变化情况

◎图2 2016—2020年各月生鲜乳产量变化情况

◎图3 2012—2020年全国荷斯坦奶牛存栏变化情况

◎图4 2020年12月末各省份荷斯坦奶牛存栏情况

3.生鲜乳价格波动明显,持续高位运行。2020年,生鲜乳价格既受季节性、需求性变化影响,又有新冠肺炎疫情的影响。2020年1~4月,生鲜乳价格呈现季节性回落,叠加新冠肺炎疫情影响,生鲜乳调运困难,加工企业加工量减少。据国家统计局数据,2020年第一季度乳制品产量同比减少9.8%。4月生鲜乳价格跌至最低点,同比下跌0.3%。4月以后,新冠肺炎疫情得到有效防控,乳品消费需求不断增加,乳品加工逐渐恢复,拉动生鲜乳价格回升。自5月以来,生鲜乳价格呈现快速上涨,12月末生鲜乳平均价格4.3元/千克,同比上涨6.7%(图5、图6),创自2016年以来的生鲜乳价格最高位。

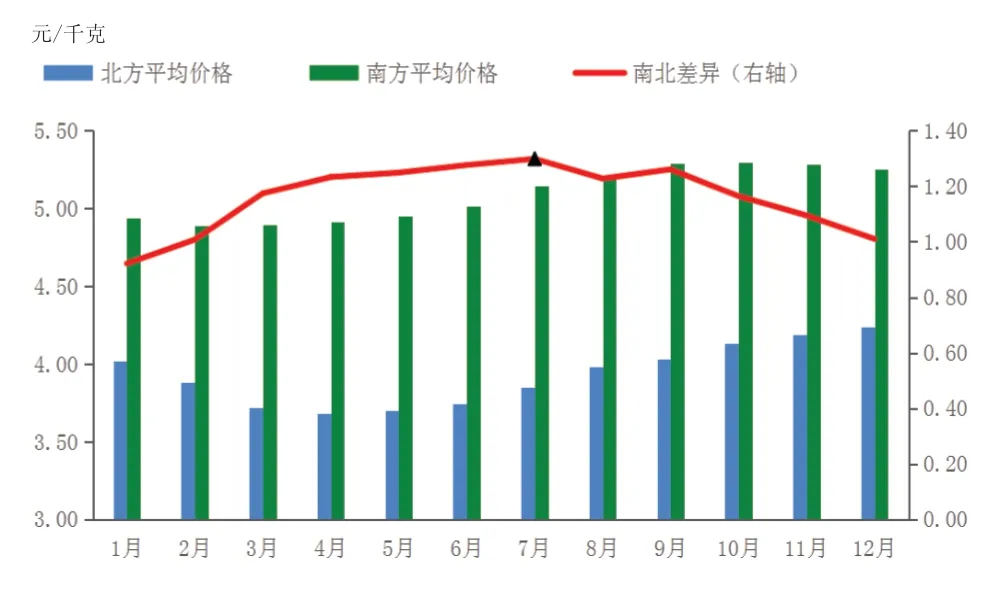

由于奶源优势产区的地理位置导致我国南北方生鲜乳价格差异较大(以秦岭—淮河为界划分南北方),2020年1~12月南方生鲜乳平均价格均高于北方,尤其在夏季6~8月奶源供应紧缺时价差更为突出(图7)。1~12月,南方生鲜乳平均价格为5.1元/千克,北方生鲜乳平均价格为3.9元/千克,南方较北方高出1.2元/千克(图7)。

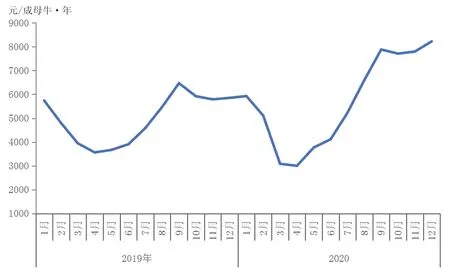

4.养殖效益增加,为近年来最好水平。2020年第一季度受新冠肺炎疫情影响,消费需求下降,生产流通成本增加,导致生鲜乳价格加速下跌,产奶利润下降,奶牛养殖效益同比下降2.5%。随着新冠肺炎疫情常态化防控形势好转,5月生鲜乳价格持续回升,养殖效益随之增长,处于历史高位。据农业农村部生鲜乳收购站监测数据,2020年每头成母牛年平均产奶利润为5353元,同比增长543元,为近6年来最好水平(图8)。

5.分散养殖加快退出,养殖规模化程度不断提升。2020年中小型牧场以及养殖户继续退出,大型牧场持续增加。据农业农村部生鲜乳收购站监测数据,截至2020年年底,奶站所涉及的养殖场户数为2.42万个,同比减少12.7%。全国奶牛养殖场户平均存栏为209.0头,同比增长25.8%(图9),养殖规模化进程进一步加快,预计100头以上存栏规模比重达到67%左右,比2019年提高3个百分点。

6.奶牛生产性能不断提升,单产水平连创新高。随着低产奶牛的淘汰,饲养管理水平的提升,奶牛单产水平不断提高。据农业农村部生鲜乳收购站监测数据,2020年全国荷斯坦奶牛平均年单产为8.3吨,同比增长6.4%(图10),创我国奶牛单产历史新高。

◎图5 2016—2020年生鲜乳价格变化情况

◎图6 2018—2020年各月生鲜乳价格变化情况

◎图7 2020年各月南北方生鲜乳平均价格变化情况

◎图8 2019—2020年规模场年平均利润变化情况

7.消费需求呈增加趋势,乳制品产量持续增长。2020年,受新冠肺炎疫情影响,一季度消费大幅度下滑,二、三、四季度逐渐恢复并增长。据测算,2020年我国人均乳品消费量折合生鲜乳同比增长2.6千克,达到38.4千克。乳制品产量保持增长势头,据国家统计局数据,2020年乳制品产量2780.4万吨,同比增加2.8%。

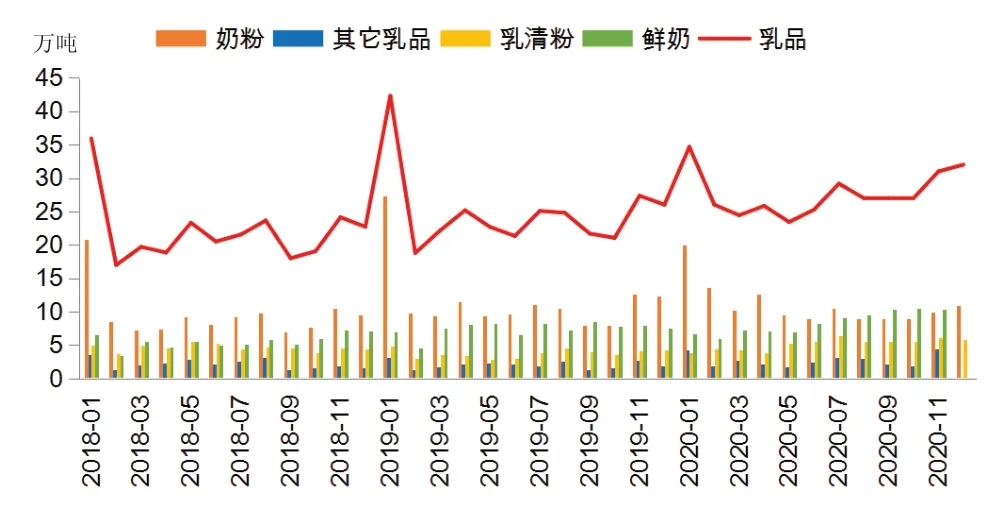

8.乳制品和牧草进口继续增长,增幅明显收窄。中国海关数据显示,2020年乳制品进口337.0万吨,同比增长10.2%(图11),进口总额865.8亿元,同比增长7.0%。奶粉进口131.0万吨,同比下降3.3.%;进口总额578.9亿元,同比增加1.0%(其中含婴幼儿配方奶粉33.6万吨,同比减少2.8%,进口总额50.7亿元,同比减少2.4%)。乳清粉进口62.6万吨,同比增加38.2%;进口总额8.8亿元,同比增加34.9%。进口奶粉数量和进口总额首次出现同比下降,主要原因是通过奶业振兴行动,奶牛养殖升级、乳品加工提升和产品创新研发,持续推动我国乳制品品质提升,达到发达国家水平,有效提振消费者信心,促进国产乳制品消费增长。乳清粉进口增加方面,主要是生猪生产加快恢复,仔猪饲料用乳清粉的需求量增加。

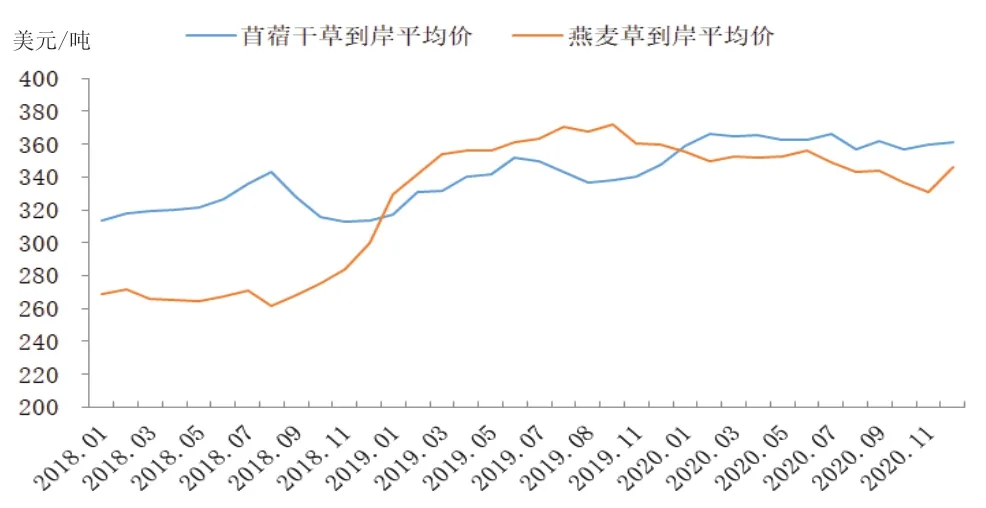

随着我国奶牛存栏增加,牧草进口需求也在增加,但苜蓿干草进口增幅明显收窄。2020年进口干草169.4万吨,同比增加6.1%;其中进口苜蓿干草135.8万吨,同比增加0.2%,平均到岸价361.3美元/吨(约2341元/吨),同比增加6.6%;燕麦草33.5万吨,同比增加39.0%,平均到岸价346.1美元/吨(约2242元/吨)(图12)。自实施振兴奶业苜蓿发展行动以来,国产苜蓿品质提升,供应量不断增加,一定程度上缓解了国内苜蓿缺口,苜蓿进口增幅下降。

二、2021年奶业展望

1.奶牛存栏将稳步增长,牛奶产量有望再创新高。随着奶业振兴行动深入推进,预计2021年奶牛存栏将稳步增长,奶牛单产持续提高,牛奶产量有望再创新高,预计达到3600万吨左右。

2.乳制品消费量继续增长,生鲜乳价格将高位运行。近年来,在政策引导、典型带动、宣传推动等组合拳作用下,消费者对国产乳制品信心大幅提升,预计2021年乳制品消费量继续增长。随着消费者对酸奶、低温奶、奶酪等乳制品消费量的增加,原料奶需求将进一步增加,供应总体呈偏紧态势,生鲜乳价格将保持高位运行,奶牛养殖收益有望保持在较好水平。

3.奶业全产业链竞争力增强,高质量发展进程加快。2021年,奶业主产省(区)奶源基地建设将进一步加快,乳制品供给和消费需求将更加契合,乳品质量安全有望继续保持高水平,科技创新能力将持续提升,奶牛场物联网和智能化设施设备加快应用,将明显提升奶牛养殖机械化、信息化、智能化水平,进一步推动我国奶业高质量发展。

◎图9 2012—2020年奶牛养殖户均存栏和规模比重变化情况

◎图10 2014—2020年全国荷斯坦奶牛年平均单产情况

◎图11 2012—2020年乳制品进口变化情况

◎图12 2018—2020年进口干草到岸价格变化情况

猜你喜欢

食品安全导刊·下旬刊(2019年4期)2019-10-21

中国乳业(2018年3期)2018-04-13

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

中国乳业(2016年4期)2016-11-07

现代食品(2016年24期)2016-04-28

工业设计(2016年12期)2016-04-16

中国畜牧业(2016年18期)2016-02-18

中国畜牧业(2015年20期)2015-12-07

华南农业大学学报(2015年5期)2015-12-04