长三角区域体育产业分工与合作研究

2021-04-17 02:56:12钟华梅王兆红

中国体育科技 2021年3期

钟华梅,王兆红

优化体育产业布局已成为我国体育产业发展的重点任务,多份国家级体育产业政策均提出要优化区域体育产业布局。建立区域协同发展机制,形成区域体育产业良性互动发展格局。同时相关政策也明确指出,要将长三角区域打造成为体育产业核心集聚区。2017年长三角区域体育产业总产出和增加值分别达到7 418.48亿元和2 540.28亿元,占全国体育产业总产出和增加值的比重分别达到33.74%和32.52%。2019年12月1日中共中央、国务院印发了《长江三角洲区域一体化发展规划纲要》,长三角区域一体化发展上升为国家战略。长三角体育产业一体化发展是长三角区域一体化发展战略的重要组成部分,长三角三省一市于2018年9月举办长三角体育产业一体化推进会,审议并原则同意《长三角地区体育产业一体化发展三年行动计划(2018—2020年)》,秉承“合作、互利、共赢”原则将“共同促进体育产业联动发展”作为长三角体育产业发展的重点任务(上海市体育局,2018)。在国家相关政策及长三角地区体育产业政策的引导下,明确长三角各省市体育产业区域分工,形成合理的体育产业竞争与合作关系,是推进长三角体育产业一体化发展的重点任务。因此,基于长三角区域三省一市2017年体育产业统计数据,利用相关量化研究方法实证分析长三角体育产业区域分工水平与竞合关系。

1 相关文献回顾

区域分工,指各区域为获得资源配置的高收益,通过专业化生产和区际贸易而实现专业化利益的区域经济空间组织形式(孟德友等,2012)。区域分工是为了实现区域间要素的合理配置,进而实现区域经济协调发展和一体化发展。区域分工促进区域产业专业化发展,在区域优势互补及互利共赢的驱动下形成区域合作。因此,区域产业分工与合作的动力来源于经济规律下区域之间的发展差异、优势互补与互利共赢(梁柱全等,2005)。产业专业化分工是区域分工的表现形式,产业专业化和同构化是研究区域产业分工与合作重要方式。

关于区域产业分工与合作的相关研究中,测度经济一体化区域产业分工和合作程度是研究区域分工与合作的主要方式,研究对象主要包括长三角、长江经济带、厦漳泉、陕川渝等经济圈的产业专业化分工与合作。产业专业化分工与合作对区域经济发展的推动作用,以及区域产业专业化分工的影响因素,成为当前区域经济的研究热点。体育产业已逐渐成长为长三角区域的主导产业,促进长三角体育产业科学分工和形成良好竞合关系,是长三角区域体育产业一体化发展的现实诉求。2018年提出了22项切实可行的体育产业一体化项目,建立长三角地区体育企业联盟,形成了长三角运动休闲体验季、长三角体育产业高峰论坛等精品合作项目。同时,在产业政策方面,上海、江苏、浙江的《体育产业发展“十三五”规划》等政策均提出要推动长三角体育产业合作发展。

2 研究对象与方法

2.1 研究方法

地缘经济关系是地缘经济学的主要研究内容,由美国学者Luttwak(1994)提出,是指两个不同地区之间在地理、文化、政治、经济上的相互联系及其对地区经济发展的影响(张亚明等,2012)。因此,测度长三角体育产业区域分工水平和竞合关系是研究长三角区域体育产业地缘经济关系的科学方法。研究采用区域分工指数、区域竞合关系模型、区位熵分析长三角区域体育产业分工与合作。

2.1.1 区域分工指数

区域分工指数最早由克鲁格曼提出,通过衡量地区间产业结构差异测度区域分工程度(Krugman,1991)。本研究利用区域分工指数测度长三角体育产业区域分工情况。计算公式如下:

Sik为长三角地区i省与k省体育产业区域分工指数,Pij为i省体育产业细分行业j产业的增加值,Pi为i省体育产业增加值,Pkj为k省体育产业细分行业j产业的增加值,Pk为k省体育产业增加值。Sik取值范围为[0,2],Sik取值越大,表示两省体育产业区域分工越明显,产业同构化程度越低;Sik取值越小,表示两省体育产业区域分工越不明显,产业同构程度越高。

2.1.2 区域竞合关系模型

基于欧式经济距离构建的区域竞合关系模型是研究区域合作的主要方法(温志宏,1998),研究利用区域竞合关系模型测度长三角各省市体育产业竞合关系。具体步骤如下:

1)由长三角区域i省体育产业8个细分行业增加值构成状态向量X={Xi1,Xi2,Xi3…Xin},对体育产业 8个细分行业向量指标进行标准化处理,ZXij为i省体育产业细分行业j产业标准化后的数值,Xij为i省体育产业细分行业j产业的增加值为长三角地区体育产业细分行业j产业的平均值,Sj为长三角地区体育产业细分行业j产业的标准差,N为区域数量,即N=4。则得到标准化指标向量ZX={ZXi1,ZXi2,ZXi3…ZXin}。标准化公式如下:

2)计算省际间的竞合关系指数。根据如下公式计算长三角区域省际间体育产业的欧式经济距离,通过欧式经济距离大小判断长三角区域省际间体育产业的竞合关系。

Dik为i省与k省体育产业欧式距离,EDikj为i省与k省体育产业细分行业j产业的欧式距离,ZXij为i省体育产业细分行业j产业标准化后的数值,ZXkj为k省体育产业细分行业j产业标准化后的数值。

3)将Dik和EDikj进行标准化处理,得到i省与k省体育产业的竞合关系指数ZDik和体育产业细分行业j产业的竞合关系指数ZEDikj,标准化过程与第一步相同。ZDik和ZEDikj的数值越大,省域间体育产业差异越大,互补合作关系越强,反之,地区间存在竞争关系。根据ZDik或ZEDikj的值可分为4种类型:强互补合作型(ZDik或ZEDikj≥0.5)、一般互补合作型(0.5>ZDik或ZEDikj>0)、一般竞争型(0>ZDik或ZEDikj>-0.5)、强竞争型(-0.5≥ZDik或ZEDikj)。

2.1.3 区位熵

利用区位熵测度长三角各省市体育产业细分行业的专业化程度。区位熵是某省某一体育产业细分行业增加值占该省体育产业增加比重与长三角区域该体育产业细分行业增加值占长三角区域体育产业增加值比重的比值(唐炜,2018),用于衡量长三角区域某省体育产业某细分行业的专业化程度。计算公式如下:

LQij为长三角区域i省体育产业细分行业j产业的区位熵,Pij为i省体育产业细分行业j产业的增加值,Pi为长三角区域i省体育产业增加值,Pj为长三角区域体育产业细分行业j产业的总增加值,P为长三角区域体育产业总增加值。LQij>1表示i省体育产业细分行业j产业具有专业化优势,LQij<1表示不具备专业化优势。区位熵反映各省市体育产业细分行业集中程度,揭示体育产业细分行业的区域分工格局。

2.2 研究对象及数据来源

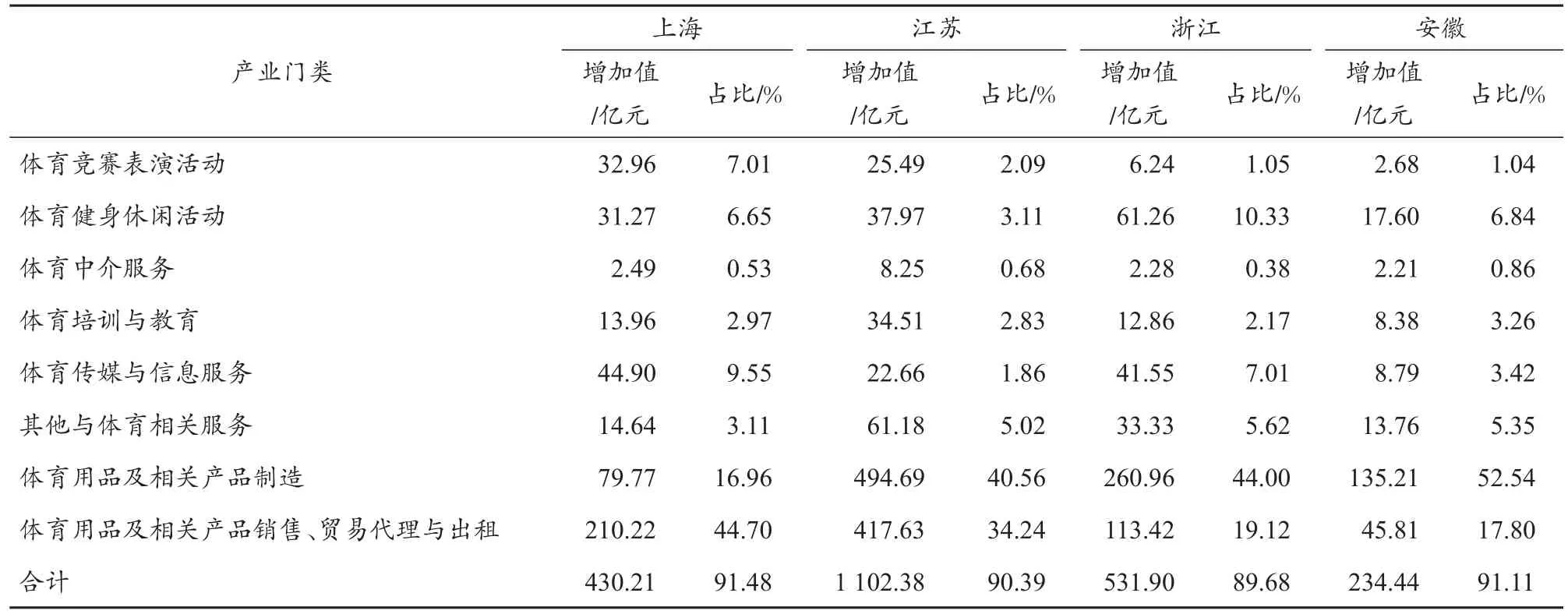

本研究以长三角区域三省一市(上海、江苏、浙江、安徽)体育产业区域分工与合作为研究对象,分别测度三省一市2017年体育产业区域分工指数、竞合关系指数和区位熵。当前,我国体育产业细分行业包括11个产业门类,在《体育产业统计分类(2019)》中体育管理活动和体育场馆服务两个产业门类主要为行政管理活动,同时体育场地设施建设主要是建筑行业,均不存在区域间分工与合作。因此,本研究以长三角三省一市8个体育产业门类为具体研究对象(表1),包括体育竞赛表演活动、体育健身休闲服务、体育中介服务、体育培训与教育、体育传媒与信息服务、其他与体育相关服务、体育用品及相关产品制造、体育用品及相关产品销售贸易代理与出租。

表1 本研究对象的样本数据Table 1 The Sample Data of Research Objects

2017年上海市体育产业增加值数据来源于上海市体育局官网(www.shsports.gov.cn),2017年江苏省、浙江省、安徽省体育产业增加值数据来源于《2018年全国各省(区、市)体育产业工作情况报告》。采用SPSS 20.0测算长三角区域体育产业的区域分工指数、竞合关系指数和区位熵。

3 长三角体育产业区域分工格局

3.1 长三角区域体育产业分工水平偏低

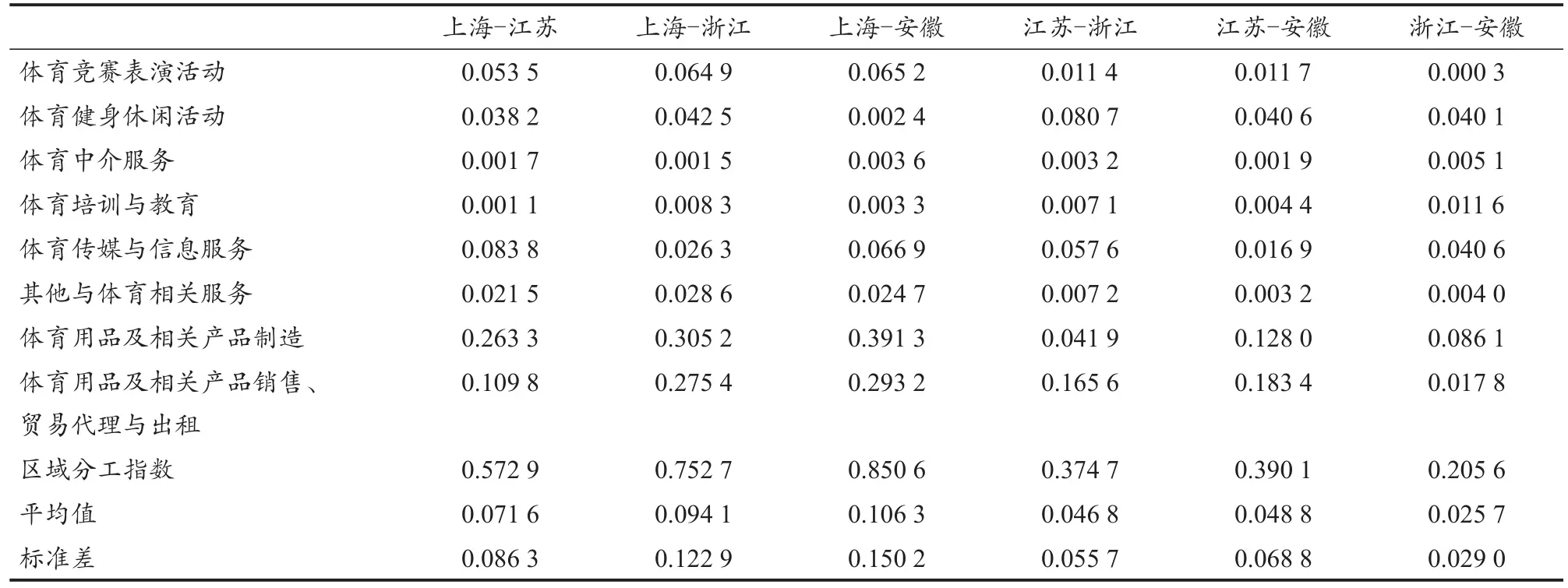

通过比较长三角区域间体育产业区域分工指数(表2),发现长三角省际间体育产业区域分工水平整体偏低。2017年长三角省际间体育产业区域分工指数均未超过1。上海与安徽(0.850 6)区域分工指数最高,上海与浙江(0.752 7)体育产业区域分工指数位居第二,上海与江苏(0.572 9)区域分工指数位列第三,而浙江与安徽(0.205 6)体育产业区域分工指数最低。表明长三角体育产业区域分工水平较低且产业同构严重,上海与安徽体育产业区域分工水平最高,产业同构度低,浙江与安徽体育产业区域分工水平最低,产业同构度最高。同时,上海与安徽、浙江、江苏的区域分工指数位居前3位,表明上海是长三角区域体育产业分工最明显的省份;从2017年8个体育产业门类区域分工指数平均值及标准差可知,上海与安徽8个体育产业门类区域分工指数离散程度最高,浙江与安徽8个体育产业门类区域分工指数离散程度最低。表明上海与安徽体育产业发展存在分工合作空间,而浙江与安徽体育产业区域分工较为稳定,产业同构化将长期存在。

表2 2017年长三角体育产业区域分工指数Table 2 The Regional Division Index of Sports Industry in Yangtze River Delta in 2017

3.2 长三角区域体育用品制造业区域分工显著

体育用品制造业作为长三角区域体育产业的主导产业,其发展一直处于全国领先水平。从体育用品供给看,江苏、浙江、安徽体育用品及相关产品制造在体育产业结构中的比重分别达到40.56%、44.00%、50.54%。从体育用品需求看,上海和江苏体育用品及相关产品的销售、贸易代理与出租的比重分别为44.70%和34.24%(表1)。同时,长三角区域省际间体育产业区域分工指数贡献度最大的两个产业门类是体育用品及相关产品制造、体育用品及相关产品销售贸易代理与出租。上海与江苏(0.263 3)、上海与浙江(0.305 2)、上海与安徽(0.391 3)的体育用品及相关产品制造的区域分工水平位居前三(表2),上海与浙江(0.275 4)、上海与安徽(0.293 2)的体育用品及相关产品销售、贸易代理与出租的区域分工水平居前两位。从体育用品的供给和需求看,长三角区域体育用品制造业区域分工最明显。但部分省际间也存在明显的产业同构现象,江苏与浙江、浙江与安徽体育用品制造业区域分工指数均较低,是长三角区域体育用品制造业转型升级亟需解决的现实问题。

3.3 长三角区域体育服务业区域分工亟需改善

长三角区域的体育传媒与信息服务、体育健身休闲活动、其他与体育相关服务等体育产业门类已经成为长三角各省市体育服务业的主导产业。随着长三角区域交通的一体化并形成“两小时交通圈”,地理空间的可达性增强。交通的便利化,以及长三角区域地理特征相似、资源禀赋雷同等产业发展特征,导致体育健身休闲服务、体育培训与教育、体育传媒与信息服务等出现产业同质性,降低体育服务业区域分工水平。

4 长三角区域体育产业竞合关系分析

4.1 长三角区域体育产业强竞争关系和强互补合作关系并存

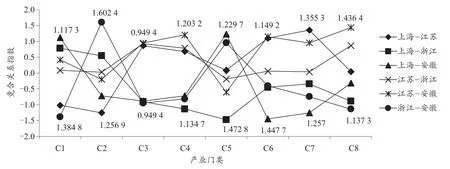

长三角区域体育产业一体化发展所需要的区域合作及生产要素的流动与组合,是建立在体育产业分工与合作的基础上。根据区域竞合关系模型测算2017年长三角省际间体育产业竞合关系指数(表3),发现长三角区域体育产业形成强竞争与强互补合作并存的地缘经济关系。上海、浙江、安徽3省市与其他省份间竞争多于互补合作,江苏与其他两省一市都呈现出互补合作关系,江苏为长三角区域体育产业互补合作能力最强的省份;从各产业门类竞合关系看(图1),长三角省际间8个体育产业门类中均存在强竞争关系和强互补合作关系。表明长三角区域体育产业尚待形成合理的区域合作关系。

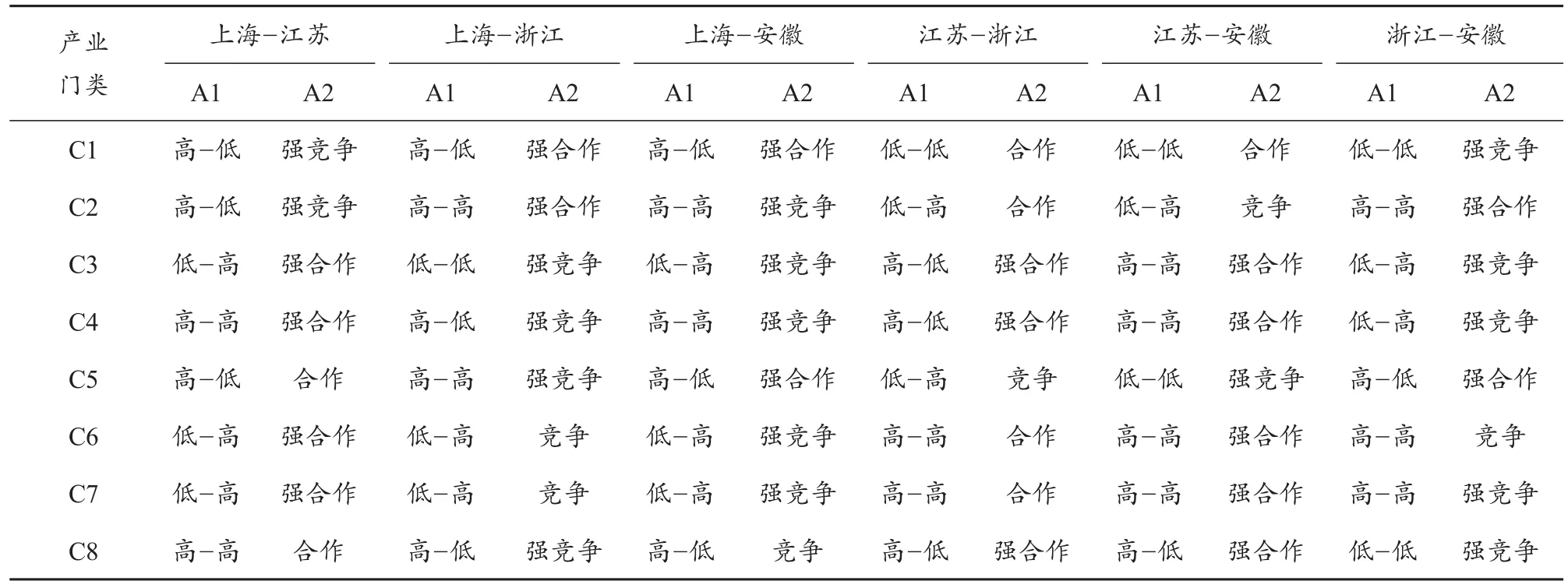

表3 2017年长三角体育产业竞合关系指数及类型Table 3 The Co-opetitionIndex and Types of Sports Industry in Yangtze River Delta in 2017

图1 2017年长三角体育产业门类竞合关系指数Figure 1.The Co-opetitionIndex of Sports Industry Segment in Yangtze River Delta in 2017

4.2 产业专业化视阈下长三角体育产业竞合关系

4.2.1 长三角区域体育产业形成专业化优势

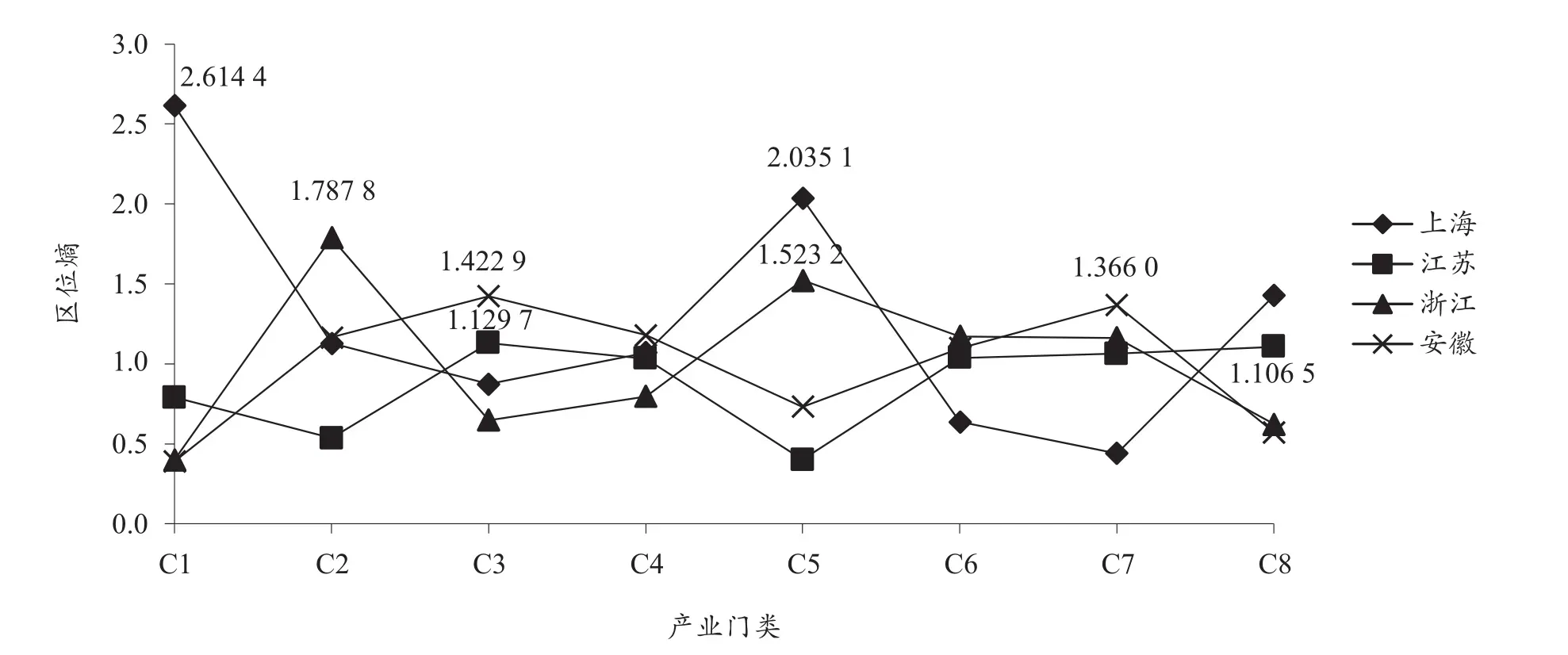

利用区位熵分析长三角区域体育产业专业化水平,从体育产业专业化视角判断区域体育产业竞合关系形成的原因(图2),区位熵指数>1表示具备专业化优势。长三角三省一市体育产业专业化水平整体较高,上海、江苏、安徽具备专业化优势的体育产业门类均达到5个,浙江具备专业化优势的体育产业门类达到4个。

图2 长三角三省一市8个体育产业门类区位熵Figure 2.The Location Entropy of 8 Sports Industries in Three Provinces and One City in the Yangtze River Delta

具体而言,上海的体育竞赛表演活动具备绝对的专业化优势,区位熵显著高于其他省份的各产业门类和本市的其他产业门类。其次,上海的体育健身休闲活动、体育培训与教育、体育传媒与信息服务、体育用品及相关产品销售贸易代理与出租等产业也具备专业化优势。上海在长三角区域拥有最多的体育赛事资源,每年举办国际级赛事包括F1中国大奖赛、上海ATP1000大师赛、上海国际马拉松、国际田联钻石联赛上海站等一系列国际赛事,高价值体育赛事虹吸各类体育产业资源,促进了体育传媒与信息服务业、体育用品销售贸易、体育健身休闲活动等产业的快速发展。江苏体育产业体量为长三角区域最大,各产业门类发展较为均衡。其中体育用品制造业一直采取质与量均衡的发展策略,产业结构相对合理(李亚蔚,2015),但同时也表明江苏体育产业专业化水平有待进一步提升。浙江的体育健身休闲服务业和体育传媒与信息服务具备明显专业化优势。浙江作为健身休闲产业发展最好的省份,截至2020年3月,已拥有9个国家体育产业示范基地,均以体育健身休闲活动为主导产业,健身休闲产业集聚效果显著,带动体育传媒等产业发展。安徽的体育中介业及体育用品制造业具备专业化优势。在体育用品制造业方面,安徽着力发展渔具等特色体育用品制造业,推动体育用品制造业专业化发展。

4.2.2 专业化同构制约长三角区域体育产业合作

体育产品及服务同质化导致区域体育产业竞争,体育产品及服务差异化促进区域体育产业合作。上海与江苏、江苏与浙江、江苏与安徽体育产业呈现出同质化互补合作关系,上海与浙江、上海与安徽、浙江与安徽体育产业呈现出同质化竞争关系。从产业专业化视角进一步解析发现,长三角三省一市省际间8个体育产业门类中多数行业表现为专业化水平高低差异的市场竞争关系和强互补合作关系,但同时也存在低专业化水平的强互补合作关系和高专业化水平的强互补合作关系,以及低专业化水平的强竞争关系和高专业化水平的强竞争关系(表4)。

表4 长三角体育产业细分行业专业化水平与竞合关系组合Table 4 The Combination of Professional Level and Co-opetitionRelations of Sports Industry Segments in the Yangtze River Delta

上海与浙江的体育健身休闲活动表现为专业化同构的强互补合作关系,表明区域产业特色鲜明,区域资源禀赋优势明显,形成资源要素的优势互补,使体育产品及服务供给差异化。上海的体育健身休闲活动主要依托健身场馆等城市体育基础设施,并发展形成产业优势,浙江的体育健身休闲活动主要依靠自然资源打造户外健身休闲,并发展形成产业优势,二者的产品供给存在本质上的区别;上海与浙江的体育传媒与信息服务表现为专业化同构的强竞争关系,表明体育产业资源要素同质化,尚未形成特色体育产业业态,供给同质化体育产品及服务。长三角区域大型赛事纷纷落户,加快了体育传媒服务和体育信息服务的发展;对于低专业化水平强互补合作关系的产业门类,应继续提高产业专业化水平,推进区域分工。低专业化水平强竞争关系的产业门类,亟需加强区域合作。

从专业化视角判断长三角区域体育产业分工与合作可知,专业化同构是导致区域体育产业竞争的主导因素。因此,在长三角体育产业专业化发展的基础上,明确区域要素禀赋优势,形成资源优势互补,供给差异化体育产品及服务,是推动长三角区域体育产业分工与合作的前提。

5 长三角区域体育产业分工与合作存在的主要困境

5.1 区域行政区划制约体育产业分工合作

长三角三省一市2014年国务院46号文件、2016年国务院办公厅77号文件等政策的《实施意见》,以及《体育产业发展“十三五”规划》等产业政策,均将体育健身休闲、体育中介、体育竞赛表演、体育传媒与信息服务等产业作为优先培育产业,相同的产业发展目标导致长三角体育产业发展出现区域同质化竞争,造成区域产业同构。长三角体育产业合作框架已经建立,且形成常态化沟通机制,但相关制度及长三角体育产业一体化发展政策尚处于摸索阶段,导致区域尚未形成产业合作协调机制(高雪梅等,2014)。从政策及实际行动层面的整体协同是推进区域分工合作的有效手段。因此,加强区域产业规划衔接,推进政府、行业、企业、项目合理分工合作是长三角区域体育产业一体化发展的有效措施。

5.2 区域发展不均衡阻碍体育产业分工合作

区域发展水平差异会造成合作主体在成本付出和收益上产生不均衡,导致产业合作难以开展。长三角三省一市区域发展不均衡包括:1)区域经济发展不均衡。经济发展水平是推动区域体育产业分工合作的基础,上海、江苏和浙江经济发展水平差距较小,总体具备区域均衡性(张林,2015),但安徽与江浙沪之间整体发展水平存在一定差异。区域经济发展水平的差异不利于形成产业协调合作;2)体育产业发展水平不均衡。长三角体育产业整体结构失衡,2017年上海、江苏、浙江、安徽体育产业增加值所占比重分别为18.51%、48.01%、23.35%、10.13%,安徽体育用品及相关产品制造占比达到52.25%,安徽在长三角区域体育产业的比重较低,产业基础薄弱;3)空间结构失衡。上海、苏南、浙东、浙西及皖南体育服务业发展迅猛,导致产业空间集聚加剧扩大,其他地区未形成有效的空间集聚(焦长庚等,2018)。区域经济和体育产业发展不均衡将制约长三角体育产业区域分工与合作。

6 结论与建议

6.1 结论

利用区域分工指数、区域竞合关系模型、区位熵对长三角体育产业区域分工水平与竞合关系进行测度,总体而言,长三角区域体育产业分工水平偏低,区域分工水平从高至低依次为上海与安徽、上海与浙江、上海与江苏、江苏与安徽、江苏与浙江、浙江与安徽,上海是长三角区域体育产业分工最明显的省份;从分行业看,长三角体育用品制造业区域分工最明显,体育服务业区域分工亟需改善;长三角区域体育产业同时存在强互补合作关系和强竞争关系,其中上海与江苏、江苏与安徽体育产业表现为强互补合作关系,江苏与浙江表现为一般互补合作关系,上海与浙江、上海与安徽、浙江与安徽体育产业表现为强竞争关系,江苏是长三角区域体育产业互补合作能力最强的省份;从产业专业化视角分析,发现长三角体育产业初步形成专业化优势,但专业化同构也成为制约长三角区域体育产业合作的主要因素。

6.2 建议

1)加强区域沟通合作。当前,长三角区域虽然初步建立体育产业沟通协作机制,但尚未出台规范性且具有长期指导意义的产业规划。因此,应加强长三角体育产业区域沟通和形成区域合作,加快制定长三角区域体育产业一体化发展政策,形成体育资源共享和信息互通。具体应从政府、行业、企业、项目4个层面推动长三角体育产业合作,政府通过联席会议及区域政策衔接等方面规范合作内容,各行业协会应通过明确区域产业特色、产业优势等明确区域产业分工,企业通过共同生产体育产品及服务实现区域合作,体育产业项目需通过区域联动实现供需均衡。

2)提高地方专业化水平,促进区域分工。长三角三省一市体育产业区域分工不明显且存在产业同构,但产业专业化水平提高促进了区域产业分工(毕学成等,2018),体育服务业同构是制约长三角体育产业区域分工的主要原因。因此,长三角体育产业一体化发展过程中需在明确地方体育产业发展优势的同时,进一步加强地方体育产业集聚发展,通过产业集群所形成的规模经济效应来提高地方专业化水平,促进体育产业区域分工。针对体育服务业,要重点建设长三角区域具备专业化优势且体育服务产品差异化的体育产业示范基地、体育产业园区、体育特色小镇等,建设形成专业化水平高且与其他区域形成优势互补的体育服务业集聚区。如上海着重打造22个以体育服务业为主导产业的产业集聚区。针对体育用品制造业,江苏、浙江、安徽在提高体育用品制造业专业化水平的同时,需明确区域分工,从体育用品制造业细分行业着手,着重发展具有区域特色、产品差异化的体育用品,规避同质化竞争。

3)明确产业优势,构建良好竞合关系。由体育产品及服务供给同质化造成长三角体育产业发展呈现出强竞争态势,且多数体育产业门类存在高专业化同构或低专业化同构的市场竞争。要推动长三角体育产业互补合作发展或形成有序竞争,各省市应明确本省体育产业的优势和劣势产业,立足省际间具有互补性的体育产业领域,做大做强优势产业,求同存异促进区域间体育产业互补组合。体育竞赛表演、体育健身休闲服务、体育传媒与信息服务等形成专业化同构的产业门类,应立足区域资源优势及劣势,发挥市场在资源配置中的作用,促进产业资源要素的合理流动,形成体育产品及服务差异化竞争,规避产业结构趋同而导致体育产品及服务同质化竞争。

猜你喜欢

杂文月刊(选刊版)(2022年3期)2022-04-01 03:50:04

家庭影院技术(2019年7期)2019-12-20 12:07:49

中国外汇(2019年12期)2019-10-10 07:27:00

时代邮刊(2019年18期)2019-07-29 08:49:12

刑法论丛(2018年3期)2018-10-10 03:36:10

纤维复合材料(2018年4期)2018-04-28 08:45:40

娃娃画报(2016年9期)2016-11-12 11:22:35

知识经济·中国直销(2016年12期)2016-02-27 16:18:16

中国卫生(2015年8期)2015-11-12 13:15:36

中国质量与标准导报(2014年12期)2014-02-28 22:26:35