“7E”视角下精准扶贫绩效审计评价指标体系的构建

2021-04-02 16:04胡雨佳

审计与理财 2021年1期

胡雨佳

【摘 要】本文根据《中国扶贫开发纲要(2011~2020)》提出的战略目标,在传统“5E”的基础上,增加精准性、内生动力性审计,立足于“7E”的视角,并结合平衡计分卡模型,以财务、决策、执行管理、长期发展能力四个维度展现出精准扶贫绩效审计评价指标体系。瞄准脱贫的精准性与可持续性,注重改善贫困群体生产生活环境的生存需求;妥善处理生态保护与扶贫开发的关系,注重培育贫困群体内生发展能力;丰富国家扶贫战略实施和精准扶贫绩效审计的实务框架。

【关键词】精准扶贫;绩效评价;“7E”

一、引言

从2011年国务院印发的《中国扶贫开发纲要(2011~2020)》(以下简称《纲要》),到中共中央、国务院出台的《关于打赢脱贫攻坚战的决定》、《“十三五”脱贫攻坚规划》等精准脱贫系列文件,再到党中央把扶贫开发纳入“五位一体”总体布局和“四个全面”战略布局。与此同时,政府也为打赢脱贫攻坚战提供充足的财政支持。从2016年开始,中央财政补助地方专项扶贫资金首次突破1 000亿,到2019年中央财政补助地方专项扶贫资金1 260.95亿元,连续四年保持每年200亿元增量。

在新阶段新目標下,我国脱贫攻坚工作逐渐上升到治国理政的高度。因此亟需构建一套更有针对性、更科学合理的评价指标体系,以切实发挥政府审计在精准扶贫开发领域的监督作用,切实发挥政府审计在国家治理现代化的进程中的保障作用。本文就此问题进行探讨,以绩效审计角度激活脱贫攻坚持久动力。

二、文献综述

绩效审计从“3E”到“5E”的发展,1972年美国颁布的《黄皮书》中首次提到绩效审计包括经济性、效率性以及效果性(以下简称“3E”),即是绩效审计最先的核心内容,并在世界各地得到广泛推广。1986年英国审计委员会对绩效的概念定义在传统“3E”的基础上增加了公平性,将其发展为“4E”。再到21世纪初,加拿大、英国、澳大利亚等提出“5E”概念,主张增加环境性和公平性两个内容。绩效审计从“3E”到“5E”的发展体现了不同社会时期,社会公众对绩效审计的要求。

再纵览国内有关绩效审计评价指标体系在精准扶贫中的应用研究,尽管我国相关理论研究和实务探索水平在不断提高进步,然而当前在实际工作中依据的评价指标体系仍然存在一些缺陷。鉴于此,本文站在“7E”的视角结合平衡计分卡,在以下两个方面进行了拓展:一是针对扶贫项目的特殊性以及根据《纲要》中注重扶贫对象自我发展的指导思想,站在“7E”的视角,在经济性(Economy)、效果性(Effectiveness)、效率性(Efficiency)、公平性(Equity)、环境性(Environment)审计理念上增加精准性(Exact)、内生动力性(Endogenous);二是结合平衡计分卡模型,从财务维度、决策维度、执行管理维度、长期发展能力维度四个维度,并以指标之间相互驱动的因果关系展示脱贫攻坚的战略轨迹,拟以此来构建评价体系。

三、精准扶贫资金绩效审计评价指标的构建

1.构建宗旨。

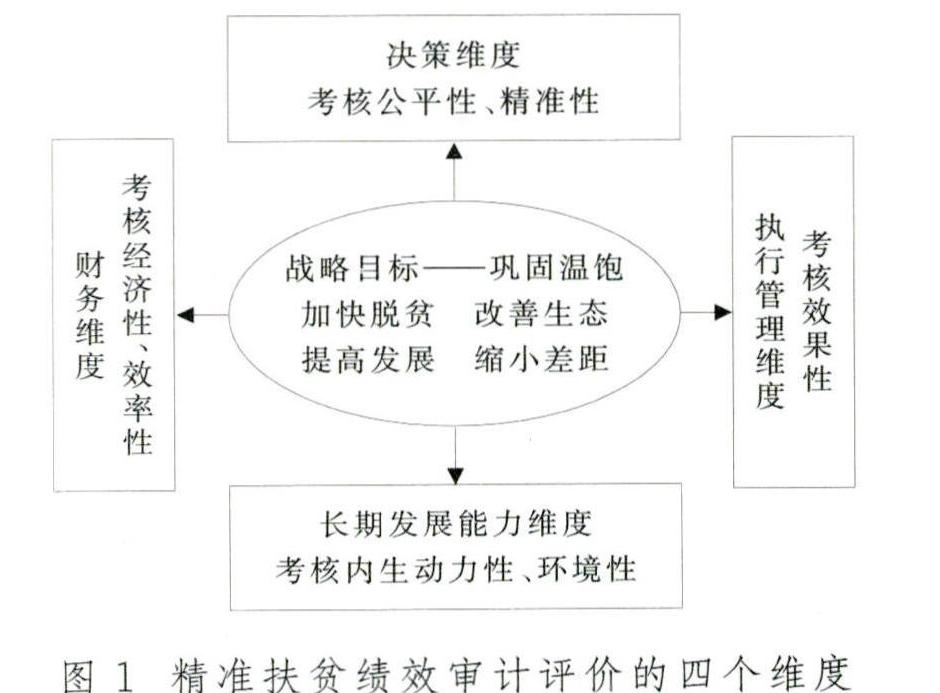

党中央把精准扶贫摆在国家治理的重要位置,精准扶贫作为国家战略,与之相应的《纲要》指出:“我国扶贫已转入巩固温饱成果、加快脱贫致富、改善生态环境、提高发展能力、缩小发展差距的新阶段。”指标设置却未与之相配套,因此本指标体系的构建宗旨在于:一是围绕《纲要》指导思想正确界定评价目标;二是引入平衡计分卡,以指标之间相互驱动的因果关系展示了脱贫攻坚战略轨迹;三是突出精准脱贫与自主脱贫,强调精准性审计与内生动力性审计。

2.构建标准。

本文运用卡普兰提出的平衡计分卡方法,我们发现精准扶贫提出的战略目标是从资金的拨付、使用到项目决策到执行管理再到贫困地区的长期发展能力,每一项指标都是一系列因果关系中的一环。在精准扶贫绩效审计中引进平衡计分卡,其最终是评价脱贫成效。因此对应平衡记分卡的四个维度与均衡特点,将精准扶贫资金绩效审计评价指标体系划分为财务维度、决策维度、执行管理维度、长期发展能力维度。

具体来说:(1)精准扶贫资金绩效评价体系应体现经济发展质量的要求,农村扶贫虽然不以营利为目的,但并不等于就不注重其活动的经济效率,因此资金的扶持是贫困地区的经济增长的基础,因此“财务”这个维度不予以改变。(2)将扶贫项目的决策和政策的支配视为企业考核中的股东、客户资源,为了在事前监控,突出问题的根源,将“客户”维度修正为“决策”维度。(3)企业一般是在制定财务和客户维度的目标后,才制定企业内部流程维度的目标。同理,扶贫也在公平精确地确立了财务、项目以及政策的目标与指标后,对扶贫过程进行执行、管理和控制等一系列的活动,因此“内部流程”维度修正为“执行管理”维度。(4)企业绩效高低必须依靠企业创造自身的价值,而不是单纯的评价企业的财务状况。同样脱贫效果以及可持续性要依靠贫困群众自身渴望脱贫的内生动力性,因此将“学习与成长”维度修正为“长期发展能力”维度(见图1)。

目前我国扶贫绩效审计的考核,由于扶贫专项资金涉及的扶贫种类多、规模大,平衡记分卡又是一个动态可扩充的指标体系,因此具体的评价指标审计人员可针对不同的扶贫项目在审计实践中确定。

四、总结

1.“5E”拓展到“7E”凸显脱贫的精准性与内生动力性。

本文在“7E”的视角下构建精准扶贫绩效审计指标体系,关键在传统绩效审计“5E”的基础上增加精准性审计和内生动力性审计,此拓展的科学性在于,一是公共投入的异质性脱贫效应的存在,即在扶贫工作开展时对于贫困户公共性资源分配时的优先顺序的不同将影响脱贫效果,优先顺序的确定在于识别的精确性。二是扶贫现实中脱贫又返贫的现象时有发生,即各地存在不同程度的贫困依赖。政府扶持的推力对贫困地区经济增长有一定的作用,但是脱贫的关键还在于内生动力的发展。通过发挥审计部门对扶贫绩效的评价功能,可促进产业的发展,建立“造血”机制。

2.结合平衡计分卡模型展示脱贫攻坚战略轨迹。

本文结合平衡计分卡来构建扶贫绩效审计评价体系,一是将《纲要》提出的战略目标分解,以此反映精准扶贫机构、项目、程序或功能如何运作;二是把精准扶贫相关环节的目标同《纲要》提出的战略目标联系在一起,在实现各环节目标的同时实现战略目标,以此来展现攻坚脱贫的战略轨迹;三是瞄准攻坚脱贫的经济性、效果性、效率性、公平性、环境性、内生动力性、精准性,使其互为前提,互相制约,相互驱动。这样使得精准扶贫绩效审计的评价指标体系更具有针对性,更加符合当下我国特色社会主义建设的进程。

参考文献

[1]王善平,颜琰.公共投入的异质性脱贫效应[J].湖南财政经济学院学报,2019,35(2):5-15.

[2]王善平,戴鹏毅,颜琰.脱贫不返贫:更靠自身努力还是外界帮扶?——来自H省的调研数据分析[J].湖南财政经济学院学报,2018,34(4):5-12.

(作者单位:华东交通大学经济管理学院)

猜你喜欢

科学与财富(2021年2期)2021-03-08

基础教育参考(2020年3期)2020-03-26

科学与财富(2020年32期)2020-03-10

新媒体研究(2018年6期)2018-07-03

上海师范大学学报·自然科学版(2018年3期)2018-05-14

山西农经(2017年18期)2017-10-21

科教导刊(2017年6期)2017-03-27

新教育时代·教师版(2017年3期)2017-03-25

科技创新与应用(2016年36期)2017-02-21

中国新技术新产品(2017年2期)2017-01-20