“一带一盟”倡议下中俄木质林产品贸易发展研究

2021-03-31 14:15王柯媛

中国林业经济 2021年2期

王柯媛

(南京林业大学 经济管理学院,南京210037)

2015年5月8日,中俄两国元首在莫斯科发表了《中俄关于丝绸之路经济带建设和欧亚经济联盟建设对接合作的联合声明》,同意积极将中方“丝绸之路经济带”建设与俄方“欧亚经济联盟”建设(简称“一带一盟”)实现对接。双方将从优化贸易结构、建立贸易便利化机制、加强互联互通建设等8个方面来推动上述目标的实现。俄罗斯是世界上森林资源最丰富的国家,中国是世界上最大的林产品加工国,“一带一盟”倡议将进一步深化中俄全面战略协作伙伴关系,为中俄木质林产品贸易带来更多资金补助和优惠政策,实现互惠共赢。

从现有文献看,李爽、祖歌言(2018)就中俄木质林产品的比较优势和互补性进行分析,发现中俄在木质林产品贸易方面比较优势互不相同,互补性强,有利于双方贸易进一步发展[1]。吴天博、田刚(2019)通过贸易引力模型对中俄木质林产品双边贸易进行分析,发现中俄贸易的潜力巨大,且“一带一盟”倡议的提出为两个间贸易潜力创造了更大的发展空间,其中两国经济总量、人口规模等均可以对中俄间木质林产品贸易其促进作用[2]。基于此,对中俄木质林产品贸易进行进一步研究,探讨在“一带一盟”倡议背景下中俄木质林产品贸易的潜力有多大,应采取何种措施解决贸易难题、提高贸易效率以及扩大贸易体量等等,对于加快中俄木质林产品贸易的发展,提高贸易水平有重要意义。

1 中俄木质林产品贸易总体规模

木质林产品是指对木材原料进行加工,进而制成家具、桌椅、木工艺品等产品,区别于非木质林产品。本文参照联合国粮食及农业组织、《中国海关统计年鉴》和《2016年中国林业发展报告》中的关于木质林产品统计口径,采用我国通用的HS1992分类标准,对木质林产品进行分类统计。

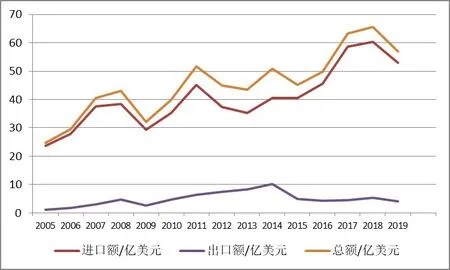

中俄林产品贸易的发展已有二十余年的时间,特别是2001年《中俄睦邻友好条约》的实施,林产品进出口呈现飞速增长的态势,已成为中俄贸易的长线产品。在2005-2019年间,中俄林产品贸易额波动上升,在短短的15年间,就增长了将近40亿美元,年平均增长率高达7.8%。但两国的贸易发展极不平衡,我国木质林产品贸易逆差大。我国对俄进口木质林产品贸易发展迅速,进口额在2018年突破60亿美元,但我国对俄出口木质林产品贸易发展缓慢,出口额基本低于10亿美元,逆差额由2005年的22.60亿美元上升到2018年的48.86亿美元(如图1所示)。

图1 2005-2019年中俄木质林产品贸易情况

2 当前中俄木质林产品贸易中呈现的特征

2.1 主要进出口结构简单集中

中俄两国木质林产品贸易结构较为简单,主要进出口产品占比大,且发展较为稳定。中国从俄罗斯进口的木质林产品主要为原木、木浆、锯材,这三种产品的进口额占我国对俄木质林产品进口贸易总额中的比重之和在95%以上。中国对俄罗斯出口的木质林产品主要为纸及纸板、人造板和木制家具,这三种产品的贸易金额之和占对俄出口木质林产品贸易总额中的比重在80%以上,且不断上升,2018年更是达到了98.4%的比重。

2.2 显性比较优势稳定可靠

俄罗斯国际竞争力比较高的产品主要为资源密集型产品,如锯材和原木;而我国国际竞争力比较强的产品主要为劳动密集型产品[3],如木质家具和胶合板。两国木质林产品的比较优势几乎没有交叉。因此,在两国的木质林产品贸易中,俄罗斯可以利用丰富的森林资源[4],出口原木和锯材等资源密集型产品;中国木材企业可以利用在资金、管理、基础设施建设等方面丰富的经验,发挥劳动力和技术优势,出口木质家具和胶合板等劳动密集型产品。综上所述,两国的比较优势稳定可靠,为两国木质林产品贸易的长期稳定发展夯实了基础,使其有无限的发展潜力。

2.3 互补性真实稳固

在俄罗斯出口与中国进口木质林产品贸易中,两国在原木、锯材和木浆的互补性指数远远大于1,这些产品有极强的互补性。中国对资源密集型林产品有强烈的需求[5],且俄罗斯有能力提供。但近年来,俄罗斯大幅提高林产品关税,加快产业升级;中国有意识减少对单一国家木质林产品进口的依赖,寻求木质产品进口来源多元化。主要木质林产品的互补性改变,原木的互补性指数明显下降,锯材的互补性指数不断提升,木浆的互补性指数保持稳定。

在中国出口与俄罗斯进口木质林产品贸易中,两国在单板、木质家具和纤维板的互补性指数大于1,这些产品具有互补性,俄罗斯对这些劳动密集型林产品有强烈的需求,中国也有能力提供。虽然,俄罗斯具有丰富的森林资源,但缺乏相应的劳动力、现代化设备及深加工技术,林产品加工业未能得到较大发展,而这些方面却是中国企业所具备的,所以俄罗斯从中国大量进口单板、木质家具和纤维板成为顺理成章的态势,能够使贸易利润最大化。

3 影响中俄木质林产品贸易发展的因素分析

3.1 比较优势互补

从俄罗斯来看,国内森林资源丰富,尽管木材出口持续向深加工方向发展,但原木出口量仍然很大。俄罗斯是世界原木出口的领先者,占全球市场的15%。从中国来看,国内森林资源不足,且随着房地产行业的快速发展和人民生活水平的提高,人们对木质家具和办公用品的需求增长迅速,带动木材消耗比重逐年加大,从而促进我国木材进口数量的直线上升,也使得中国成为世界林产品进口第一大国,这一地位在短期内不太会动摇。俄罗斯一直是中国林产品进口的主要国家,加上地缘优势和两国木质林产品比较优势的互补性,为中俄木质林产品贸易合作奠定了基石,未来两国木质林产品贸易发展具有相当大的潜力和空间。

3.2 俄木材出口配额少

俄罗斯加入WTO以后,出口管理制度中明确规定,俄罗斯联邦将实施出口限制的产品主要包括部分原材料及资源型产品,这就包含了木材产品尤其是原木产品。根据约定,俄罗斯降低了原木出口关税,但在原木出口方面实施出口配额管理制度,且配额数量较少,配额外税率较高,且税率随政策变化较大。俄罗斯为提高木材加工程度,将木材出口配额外税率逐步提高,2019年提高至40%,2020年至60%,2021年至80%。对中国来说,短期内俄罗斯木材仍是境内木材输入的主要来源,不断提高的木材进口价格对中国的林产品加工业施加了很大的压力,限制了中俄木质林产品贸易规模的扩大。

3.3 俄营商环境不佳

俄罗斯营商环境有许多负面因素,比如政策缺乏连续性和统一性、中央政权控制力不强、人治特征鲜明、权力派别林立等状况,不利于投资公司经营的顺利进行。近年来,俄罗斯政府虽然一直在积极引进外资,但相应的政策实施难度大,尤其是项目审批过程复杂、审批速度慢、准入门槛高,致使外资不敢大量投入。据悉“林浆纸一体化”项目要获得核准,需完成大大小小十几个报告的审批,有的报告历时几年才能得到批复,让承办单位耗费大量时间精力。中资公司现有的大量投资主要集中在西伯利亚和远东地区,这些地区的自然资源虽然占到了全俄罗斯的2/3以上,但地理位置偏远,基础设施落后,水电不足,造成企业经营困难。俄营商的环境制约了中俄木质林产品贸易合作质量的发展。

3.4 社会心理复杂和文化差距大

中国和俄罗斯虽然世代友好、交情甚笃,多年来一直维持良好的经贸合作关系。但社会关系、思维模式和道德观念的重大差异,决定了两国不同的价值观,两国木质林产品贸易合作的发展也受到了影响,制约了中俄木质林产品贸易合作的深入发展。在俄社交媒体上关于中国人在西伯利亚和远东地区砍伐木材、购买林地甚至将俄产木材销售至其他国家的不实报道层出不穷,对此,俄罗斯官员和俄媒虽然多次进行了澄清,但是中国买家在俄罗斯木材市场的声誉受损,不利于两国木材贸易的顺利进行。事实上,在外贝加尔湖以及西伯利亚地区,的确存在非法采伐,但其始作俑者主要是俄罗斯本土企业,俄罗斯非法盗伐、木材走私现象十分严重,对俄罗斯经济产生了负面影响。

3.5 “一带一盟”倡议的实行

1991年苏联解体后,俄国开始寻求独立的经济发展,欲在全球经济体系中占领一席之地。可2008年全球金融危机给俄罗斯及哈萨克斯坦等非西方国家造成重大打击,面对日益严重的经济危机,俄意识到建立欧亚经济联盟可让成员国挖掘苏联经济遗产,构建内部共同市场,促进人才、技术和资本流动,解决成员国经济增长乏力的问题。不同的是,丝绸之路经济带则展现了中国欲与沿线国家和地区加强互联互通、优化贸易结构、扩大经贸合作的意图。二者的启动几乎发生在同一历史时刻。虽然这是两个性质完全不同的项目,但是它们之间相辅相成的关系是显而易见的。只要双方有效协调、平等协商、积极解决出现的问题,“一带一盟”将实现互补共进,为两国木质林产品贸易合作带来新的动力。

4 进一步推动中俄木质林产品贸易发展的建议

4.1 充分利用“一带一盟”政策优势,加强中俄政府间合作交流机制

“一带一盟”对接合作是中俄两国拓展经贸合作空间、加快商品流通、实现利益交融的理性选择,是中俄新时代全面战略协作伙伴关系在欧亚大陆的延伸。两国要抓住这个历史性机遇,在“一带一盟”的框架下,在WTO的监管下,大力发展基础设施建设,加大对中俄合资企业的投资,加强政府间合作,制定并逐步完善木材贸易法律法规[6],平等磋商并及时解决林产品合作中遇到的问题。

4.2 发展木材多元化进出口市场

对俄罗斯而言,林产品出口的国家和地区结构相对单一,主要以亚洲为主,中国占半数以上。特别是2014年的克里米亚事件,俄罗斯遭到了美欧制裁,对中国木材市场的依赖性增大,极为不利于俄罗斯林产品出口升级和转型。俄罗斯应积极实施木材出口多元化战略,加大对发达国家和新兴市场国家的出口。对中国来说,俄罗斯是我国木材进口的第一货源国。但对单一国家木材进口依赖程度太高,不利于我国木质林产品的产业安全,且近年来俄罗斯政府对木材出口的限制加剧。中国要积极寻找其他的木材来源,提高美洲、大洋洲以及非洲地区木材的进口,减少对俄罗斯木材进口的依赖。另外,也要加快国内人工林培育[7],逐步实现人工林采伐替代天然林采伐,发展林业资源绿色供应链,减少资源依赖[8],从根本上解决国内木材资源供不应求的状况。

4.3 推进产业工业园区和木材交易中心建设

中国北部城市绥芬河与俄罗斯接壤,进口资源富集,是中俄贸易的绝对枢纽,是有久远通商历史的“百年口岸”。绥芬河国林木业城产业园区利用俄国丰富的森林资源和绥芬河独特的区位优势,生产木质林产品,促进当地经济的发展。绥芬河中俄木材加工交易中心将采用“互联网+木材”的新兴商业发展模式,打造集电子商务与供应链于一体的木材集散服务中心,加速推动产业升级创新,促进产业效率的提高。产业工业园区和木材交易中心的建设有利于推进木材产业链的资源整合,形成聚集效应[9],提高市场配置和保持供给稳定,在一定程度上降低贸易风险。未来应进一步推动产业工业园区和木材交易中心的设立,充分发挥中俄各自优势,促进深层次合作发展,加速实现互惠共赢。

4.4 建立林产品风险投资基金,加强对俄境内企业投资

“一带一盟”为中俄木质林产品贸易合作带来了新的机遇,然而林产品贸易投入大、周期长、效益低等特点限制了其发展。因此,政府要发挥引导作用,建立木质林产品专项风险投资基金,为公司提供贷款担保和政策支持,降低企业投资风险,解决企业资金短缺、融资困难的问题,刺激公司的投资行为,促进中俄木质林产品贸易的发展。近些年来,俄国政府投入大量人力物力发展木质林产品深加工,国内企业面对俄罗斯方面的新形势和新战略,应该与时俱进,积极调整公司战略,在“一带一盟”倡议和政府的引导下,加强对俄罗斯本土公司木质林产品深加工方面的投资,赴俄投资建厂,深入俄罗斯林产品深加工体系。

猜你喜欢

创新作文(小学版)(2018年7期)2018-08-20

国际木业(2016年8期)2017-01-15

国际木业(2016年3期)2016-12-01

国际木业(2016年2期)2016-12-01

国际木业(2016年1期)2016-12-01

新闻传播(2016年9期)2016-09-26

国际木业(2016年6期)2016-02-28

国际木业(2016年5期)2016-02-28

出版与印刷(2016年1期)2016-01-03

浙江林业(2015年1期)2015-11-30