绿色金融与产业结构优化动态关系实证研究

2021-03-31 14:16:44曹申南许向阳

中国林业经济 2021年2期

曹申南,许向阳

(南京林业大学 经济管理学院,南京210037)

1 引言

这些年来,我国在绿色金融方面的步伐日益加快,2016年8月,中国人民银行等七个部委发布了有关绿色金融相关方面的一些建议的指导方案,文件发布后,我国的大多数城市积极配合,做出回应,在绿色金融方面都发布了一些文件并相应地开展了一些工作。2017年6月,在国务院常务会议中,决定先试验五个省份作为先行者,合肥等九市拟申报第二批。全球的绿色债券在稳定且快速的增加,然而报告认为绿色金融所面临的下一步挑战之一,是金融机构对环境因素的认识不足,金融机构无法很好地去识别环境风险和找到较为统一的指标去量化评估其影响力。2018年6月15日,中国证监会发布的文件中首次明确地提出要求公司逐渐开始注重企业的ESG表现。2020年6月5日,中国建行在世界环境日当天第一次会议上也着重提到了绿色金融的工作,进一步明确了该方面的工作,其ESG评级也有所提高,绿色金融所占的地位在逐步提高,绿色金融的理念在不断深化。

绿色金融的发展已经到了一个平稳的发展期,国内外各个机构都意识到环境与经济结合的重要性,但着眼于可持续发展而言,金融机构与企业仍不太确定绿色金融是否能够有效促进产业结构优化。国外对于绿色金融与产业结构方面的研究主要集中于理论研究,但也有较为成功的探索。蔡海静(2015)基于前人的研究结果进一步得出,绿色金融融资在对产业结构优化方面有放大作用,它可以促进其他金融部门的发展[1]。李斌和苏珈漩(2016)运用空间计量模型研究了产业结构优化作用在绿色信贷上所产生的结果,发现产业结构的调整和绿色信贷的发展在空间上有很强的联系并且会带来积极的效应[2]。徐胜和赵欣欣等人(2018)的研究中指出,分析得出绿色金融对产业结构的影响机理,促进了产业发展的绿色转型[3]。胡海亚和李浩等人(2020)通过引入绿色金融这个虚拟变量采用双固定效应模型分析得出,绿

色金融政策的落实对东部地区与中西部地区的产业结构优化有着正向的促进作用,但对于东部与中西部的显著性不一样[4]。在绿色金融方面,我国学者已经有了一定的研究深度和广度。本文会通过一定的计量模型实证分析产业结构优化与金融业占比、绿色金融信贷余额是否存在一定持续性的关系[5],为我国的绿色金融发展,更好的推进绿色金融体制深化进言献策。

2 实证分析

2.1 指标选择和数据来源

在产业结构调整方面,绿色金融(尤其是绿色信贷)是指金融机构部门通过一些政策和手段将信贷资金更好地流入轻污染和可持续发展行业中去,使得在考虑环境效益的前提下,尽量将回报利益最大化。

在研究产业结构与绿色金融之间的关系时有两个指标:金融业占比和绿色信贷余额。在学术界衡量产业结构的指标有很多种方法,其中单一指数法得到普遍运用,在这里,产业结构通过当年第三产业占国内生产总值的比值来表现,记为产业结构优化率(ISR)。绿色金融发展水平可以通过绿色金融发展规模和绿色信贷水平来表现[6]。绿色金融发展水平金融业占国民生产总值的比值,记为金融业产值比率(FIPR)。金融机构的贷款业务在很大一方面起到了导向性的作用,因此采用绿色信贷余额占总贷款的比值来体现,记为绿色信贷水平(GLR)。所有指标数据来自于wind数据库、《中国统计年鉴》,因为数据的可得性因素和数据标准的统一性因素影响,数据样本为1988年至2018年的年度数据。

图1 ISR变化情况图2 GLR和FIPR变化情况

图1 反映的是产业结构优化率在剔除了价格因素之后1988年到2018年的时序图;图2反映的是金融业产值比率(FIPR)和绿色信贷水平(GLR)的变化情况。

2.2 单位根检验

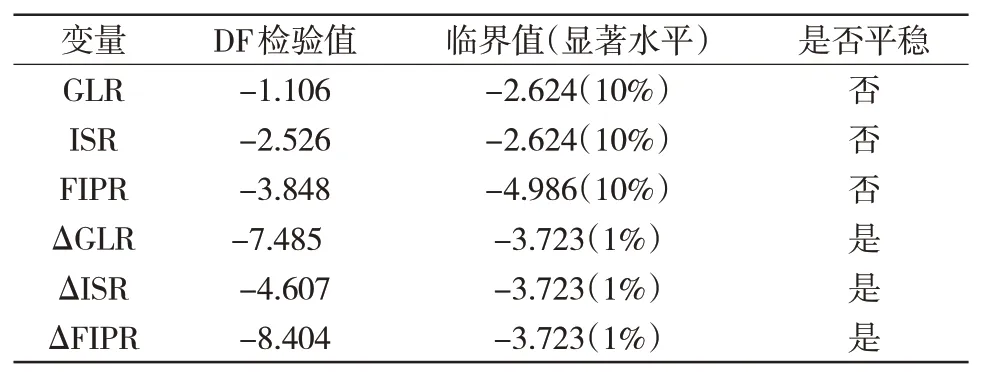

由于数据的不确定性,要对变量ISR、GLR和FIPR进行检测。表1中给出了这次的检验结果[7-9]。

表1 平稳性检验结果

在表1中可以看到,拒绝了ΔGLR、ΔISR、ΔFIPR具有一个单位根的原假设,因此GLR、ISR和FIPR这三个变量可以进行下一步操作[10-11]。

2.3 滞后阶数的确认与Johansen协整检验

在建立向量误差修正模型(VECM)之前,除了满足平稳性的要求外,还必须确定变量的滞后阶数。表2中给出了FPE、AIC、HQIC、SBIC四种准则下的最优滞后阶数。虽然在四种准则下有所分歧,但是根据多数的检测结果,确定为一阶。

表2 滞后阶数确认结果

表3 Johansen协整检验结果

表3 结果得出的协整方程为:

该协整方程较好地表明了中国产业结构优化与金融业占比、绿色信贷余额之间存在着长期稳定关系[12]。从长期的角度来看,金融业占比对中国的产业结构优化有着正向影响,而绿色信贷余额对产业结构优化有着负向影响,即绿色金融资源的配置不仅不能够优化产业结构调整,而且会抑制它优化进度的发展[13-14]。产业结构优化关于绿色信贷水平的长期弹性为-0.10602,绿色信贷余额比例每上升一个百分点,产业结构优化大约减少0.106%。而形成这一结果的原因是多方面的,但中国的绿色金融的发展进程缓慢必然是其中的一个重要原因。

2.4 误差修正模型

为了进一步地衡量这三个变量GLR、ISR和FIPR短期波动之间的关系,建立向量误差修正模型。得到误差修正项为:

将et带入到向量误差修正模型并估计修正系数,所得到的误差修正模型为:

从上述方程中可以看出,误差修正项前面的系数为-0.036958,表示为反向的修正机制。这一现象表明,绿色信贷余额、金融业占比和产业结构优化之间的关系存在短期波动关系。

2.5 Granger因果关系检验

上面分析了产业结构优化和金融业占比、绿色信贷余额的之间的各种关系,下面将进一步探索这些变量之间的是否存在一定的因果关系,并观察是单向关系还是双向关系。所得到的结果见表4。

表4 Granger因果关系检验表

表4 中可以看出,样本数据年间,同时在5%的显著水平下,可以反映出在1988年到2018年,产业结构优化与金融发展规模有着单方面的因果关系,即产业结构优化会引起金融发展规模的扩大,但反过来不一定成立。说明产业结构的优化一定程度上使得重工业产业减少,轻工业和服务业增加。第一、二产业的比重会减少,第三产业的比重会增加。其中金融业属于第三产业,作为几乎无污染,高收益的第三产业,金融业会受到产业结构优化的影响,其相应的比重就会增加。金融业的收入得到增加,金融发展规模在一定程度上会扩大;但是金融规模的增加不一定能够导致第三产业的比重的提高,从而来达到产业结构优化的目的。

3 结论及建议

在本文的研究下发现,绿色金融发展规模对中国的产业结构优化有着正向影响,而绿色信贷水平对产业结构优化有着负向影响。产业结构优化关于金融业占比的长期弹性为向,产业结构优化关于绿色信贷余额的长期弹性为负。绿色金融的资金流配置未能优化产业结构调整,并且会抑制产业结构优化进度的发展。这说明,我国现阶段的绿色金融信贷资源配置虽然较以前年度已经有很大的改善与提高,但是依然不利于我国产业结构优化的发展,这严重背离了绿色金融理念发展的初衷与宗旨。在以后的一段日子里,我国在绿色金融方面仍需要下大功夫,在很多方面需要多跟进追踪,及时改善与提高。基于上述分析结果,本文提出以下建议。

①大力加强金融监管力度,严惩环境违规违法的企业,减少对那些重工业企业的信贷比例。金融的监管制度需要不断的更新与改善,随着中国历史进程的发展,金融的监管力度必须要张弛有度,过于松软会导致金融市场混乱,出现很多违法信贷、不良信用贷款等现象;过于紧绷会导致金融市场萧条,市场上的货币流通性差,不利于国家经济的发展。绿色金融作为新型的领域,如果再用传统的金融监管制度必然会引起各方面的冲突,特别是在信贷方面,应略向轻工业、服务业等轻污染企业倾斜,银行传统信贷的主要标准是看企业的固定资产与资金,对于一些传统行业,其本身的规模较大,拥有的固定资产与资金流是新型轻污染企业无法比拟的,传统行业的规模就在一定程度上可以很轻松地得到额度较大的信贷金额。所以在信贷方面金融监管部门对轻污染行业应该有所倾斜。

②关注银行业金融机构的内部发展。金融机构从单一性到多样性的转变显得至关重要,要时刻关注机构自身的内部环境。要精准把握绿色经济与经济发展、产业结构的平衡点,不能够一味地强调经济增长而忽略绿色生态,也不能够只注重环境保护而使经济增长停滞。同时金融机构应该以绿色金融为中心点,创造出更多的期货、期权等多样性的金融衍生品来促进绿色金融的发展。

③促进信息共享,搭建信息共享平台。为了绿色金融的更好的推进与发展,信息的传递性、时效性显得尤为重要。过时的消息并不会对我们有任何的帮助,反而可能会有不利影响。政府部门要积极举办洽谈会、进行信息公示、利用电子网络的便捷性让消息更好的流出,让资金流入到最有需求的地方。这样,让投资者可以更好的对接资金流,享受第一手资源。

④控制好金融资源的资金流向,让其更好的流入绿色产业。虽然,在一部分银行看来这样做是不利于经济发展的,会增加了银行的经营成本,但是从长远的角度来看,绿色企业对社会产生的效益会大于其经济效益。所以,地方政府部门应该尽快完善相关的法律法规,为节能企业提供补偿机制,从而更好地引入资金。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

汉语世界(2016年3期)2016-11-16 08:20:37

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

江苏年鉴(2014年0期)2014-03-11 17:09:31

江苏年鉴(2014年0期)2014-03-11 17:09:29

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:41

商场现代化(2012年17期)2012-04-29 12:56:28