上海原油期货价格与我国新能源股价的相关性研究

2021-03-31 14:16:04司晓丽杨爱军

中国林业经济 2021年2期

司晓丽,杨爱军

(南京林业大学 经济管理学院,南京210037)

1 引言

近年来,我国对原油的需求量越来越高,国家为了调整现有的不合理能源结构,大力发展新能源行业。由于新能源的研发和设备成本比较高,企业需要通过资本市场进行大量的资金募集,而原油与新能源之间又具有相互替代性,因此越来越多的学者将视角转向原油价格和新能源股价的相关性研究。国外方面,Henriques and Sadorsky(2008)最早开始研究新能源股票市场,研究发现:原油价格是可替代能源公司股价的Granger原因[1]。Kumar(2012)基于VAR模型探讨了原油价格和新能源股价的相互影响,结论显示:两者呈正相关关系[2]。Reboredo等人(2017)建立小波分析模型研究了石油价格与清洁能源公司股价之间的关系,研究发现:原油价格是清洁能源公司股价的格兰杰原因[3]。国内方面,汤祚楚(2010)对石油价格和新能源消费量进行协整检验,结果表明:新能源的消费量会随着原油价格的上升而增加[4]。温晓倩(2012)研究发现,WTI原油期货价格对我国新能源股票市场存在非对称性溢出效应[5]。秦天程(2014)基于VAR模型和CAPMGARCH模型,研究了传统能源价格对新能源上市公司股价的影响,结果显示:两者之间并没有显著的影响[6]。综上,对已有的文献梳理发现,大量的研究证实了国际原油价格对新能源股价存在一定传导关系。

2018年3月26日上海原油期货市场在上海期货交易所正式挂牌交易。因为上市时间比较短,关于上海原油期货对我国相关行业股价影响的实证研究比较少,探讨上海原油期货与新能源行业股价的研究相对更少。根据上述研究及分析,探讨上海原油期货市场和我国新能源行业股票市场相关性是一个重要的研究视角。运用实证方法,深入研究上海原油期货价格和新能源行业股价的相关关系,为政策制定者提供新能源鼓励发展政策、并为投资者进行投资策略的转变提供参考,并为新能源上市企业未来如何规避原油市场风险以及更好的在资本市场募集资金提供建议。

2 原油期货市场和新能源市场传导机制分析

原油的商品属性与金融属性决定原油与新能源市场的影响机制。大体上看,二者之间的影响机制可以通过实体经济与金融市场两大渠道得以实现[7]。

2.1 实体经济传导

原油是我国当前主要的消费能源,与我国的实体经济发展密切相关,原油价格的波动会传导至资本市场,进而对与原油相关的行业股价产生影响。

按照需求的影响路径,一方面,传统能源与新能源具有相互替代性,当原油期货价格上升时,新能源的需求会增加,新能源股价看涨。另一方面,新能源股价也可能对原油价格产生影响,当新能源股价上涨时,新能源上市公司能够筹集更多的资金投入到新能源产品的研发中,使新能源使用成本相对下降,此时,作为替代产品的原油需求量会骤减,受需求的影响,原油期货价格出现下跌[8]。

另外,在全球能源消费结构转型升级的大背景下,绿色高效的新能源赢得了市场的普遍青睐,进一步推进了新能源产业的发展,人们越来越倾向于消费新能源产品,这就导致了原油需求的不断下降,从而引发原油价格的下跌[7]。

2.2 金融市场传导

原油期货市场的价格波动还可以通过投资者行为和金融市场来对我国新能源行业股票的市场表现产生影响。根据现代投资组合理论,投资者的投资行为是理性的。投资者在进行资产配置时,会根据自身的风险偏好来决定对原油期货市场与新能源股票市场的投资比例。当原油期货市场与新能源股票市场具有价格传导关系时,很大程度上会影响投资者的投资行为。原油价格上涨会导致我国新能源行业面临利好的局面,投资者会调整投资组合,买入更多的新能源股票,相对减少原油的资金配置,受需求量影响,我国新能源行业股票价格上升。另外,目前中国新能源行业发展迅猛,发展态势良好,因此,投资者会对原油期货看空,导致原油期货的非商业持仓减少,从而原油期货价格下降。

3 实证研究与分析

3.1 数据来源及描述性统计

本文采用的数据是中证新能指数(CSINE)和上海原油期货(SCO)当月连续合约的日收盘价。选取中证新能指数作为新能源行业股价代表,该指数选取涉及新能源应用、可再生能源生产、新能源存储以及新能源交互设备等业务的上市公司股票作为成份股,目前该指数共有80只成份股,以反映新能源产业相关上市公司股价的整体表现。上海原油期货数据样本区间从2018年3月26日到2019年12月31日,共得到433组数据。中证新能指数数据来源于网易财经,上海原油期货日收盘价数据来源于新浪财经。在实证过程中,为了减少时间序列数据的序列相关性以便更好地进行数据分析,本文对各原始数据取对数处理[9]。同时,本文均以LNSCO代表上海原油期货日收盘价和LNESP代表新能源行业股价。

图1 展示了我国新能源股价和上海原油期货日收盘价的序列走势,我们可以发现上海原油期货自上市以来一直处于低位波动,这可能与国际原油市场自2018年4月以来经历了两次大幅下跌有关。上海原油期货大幅度波动时期,我国新能源股价也伴随有大幅度波动,表明两序列之间可能存在相关性。然而,我们还需要对上海原油期货价格和我国新能源股进一步实证分析来验证两者之间的传导效应。

图1 我国新能源股价(LNESP)和上海原油期货日收盘价(LNSCO)序列走势图

表1 报告了上海原油期货日收盘价(LNSCO)和我国新能源行业股价(LNESP)的描述性统计。LNSCO序列呈右偏分布;峰度大于3,属于尖峰分布;JB统计量概率小于0.05,上海原油期货价格序列不服从正态分布。LNESP序列相比起正态分布是右偏的;峰度略小于3,低于正态分布的峰度值,属于平峰分布;JB统计量对应概率值小于0.05,拒绝LNESP服从正态分布的原假设。两对数序列的ADF检验的概率值都大于0.01,都是非平稳序列。

表1 描述性统计检验结果

3.2 实证分析过程

3.2.1 数据平稳性检验

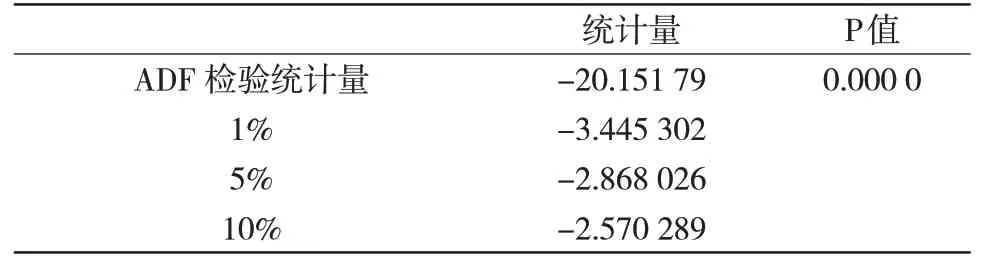

构建VAR模型的前提条件要求时间序列具有平稳性[10]。对两个序列一阶差分再次进行ADF单位根检验,结果如表2、表3所示:

表2 D(LNSCO)序列的ADF检验结果

表3 D(LNESP)序列的ADF检验结果

从表2和表3可看出,上海原油期货价格序列和新能源行业股价序列的ADF检验的P值都为0,在1%的置信水平上拒绝一阶差分序列存在单位根的原假设,因此,D(LNSCO)序列和D(LNESP)都是平稳序列。

3.2.2 协整检验

LNSCO序列和LNESP序列都是一阶单整序列,可以直接进行协整检验。经过检验,确定VAR模型的最佳滞后阶数为1阶,之后则以0阶的滞后阶数来进行Johansen协整检验,检验结果如表4所示:

表4 两序列协整检验结果

从表4可以看出,在迹统计量检验结果中,在5%的置信水平下拒绝两序列不存在协整变量的假设,拒绝两序列存在至多一个协整变量的假设;综合上述结果可得出:LNSCO序列和LNESP序列存在两个协整变量,两序列存在长期稳定的关系。

3.2.3 VAR模型分析

本文通过Eviews实验,选择1为最佳滞后阶数,建立LNSCO和LNESP的VAR(1)模型。从估计结果可得到LNSCO和LNESP的VAR(1)模型方程为:

由上式可知滞后一期的原油期货价格对当期的新能源行业股价产生了负向影响;滞后一期的新能源行业股价对当期股价产生较大的正向影响。

模型具有稳定性是进行脉冲响应分析和方差分解分析的前提,否则可能会导致估计存在误差。LNSCO与LNESP的VAR(1)模型稳定性检验结果如图2所示:

图2 VAR模型单位圆检验结果

从图2可以看出,VAR(1)模型的所有特征根都落在单位圆内,特征根的模都是小于1的,因此模型是稳定的。

3.2.4 脉冲响应分析

图3 与图4显示了股票价格和期货价格在分别受到股票价格和期货价格一个标准差冲击后的脉冲响应状况。

图3 LNESP序列脉冲响应结果Response of LNSCO to Cholesky One S.D.Innovations

图4 LNSCO序列脉冲响应结果

根据上图结果,LNESP对于来自LNSCO冲击的响应,在第一期就开始迅速下降为负值,并且在40期下降到最低值-0.006 62,之后则进入缓慢上升阶段,并且在较长期数后趋于0,LNESP对于来自LNSCO的冲击调整结束,这表明原油期货价格的变动给新能源行业股价带来反向的冲击,期货价格在初期对股票价格变动有负向的影响作用,并且这种负向影响作用持续时间较长。LNESP来自自身的冲击的响应,在第一期就达到最大值,之后进入长期下降通道,在80期跌为负值,之后缓慢趋近于0,总的来说,正向影响更为显著。

3.2.5 方差分解分析

为了分析LNESP变动中来自自身市场和LNSCO变动影响的比重,基于上文VAR(1)模型对LNESP预测误差的方差进行分解分析,结果如图5所示:

图5 LNESP变动来自自身市场和LNSCO变动影响的比重

图5 呈现了LNESP序列在70个追踪期内的方差分解情况。在第一期,几乎没有总方差来自LNSCO。随着期数的增加,LNSCO对总方差的贡献程度不断增加,最终稳定在36.56%的水平,也就是说原油期货价格收益率对新能源行业股价收益率的贡献率为36.56%。同时,LNESP自身市场的影响持续下降并收敛于63.44%,说明LNESP的趋势预期对其自身市场有着很大的影响,并且期货市场的影响也相当重要。

4 结论与建议

本文建立原油期货价格收益率和新能源行业股价收益率的VAR模型,模型参数估计结果表明当期原油期货价格收益率和新能源股价收益率都受到滞后一期原油期货价格的影响。脉冲响应函数分析结果表明原油期货价格的下跌反而会引起新能源行业股票价格指数的上涨,两者表现出反向变动。实证结果与前文理论分析的结果并不一致,这可能是由于上海原油期货上市时间不长,运行不够成熟所致。另外,受国际原油价格持续走低的影响,上海原油期货自2018年上市以来,原油价格初期虽然波动不是很大,但都是低位波动,即使原油价格很低,但是面对政府补贴,新能源的高速发展使得其股价持续快速增长,所以出现了原油价格与新能源股价反向相关的现象。

基于上述结论提出以下建议:首先,从政府角度而言,加大对新能源产业的支持力度,对新能源行业投资者提供贷款优惠和利息优惠,鼓励投资者对新能源加大投资[7];其次,从投资者角度而言,需要时刻关注原油期货市场波动因素,基于上海原油期货和我国新能源股票价格构建一个最优的投资组合,利用原油期货对股票市场进行套期保值,有效规避风险;最后,从新能源上市企业角度而言,面对原油价格发生变动时,新能源上市企业可及时调整发展策略,随着上海原油期货市场的逐步推进,能源期货品种的增加,新能源上市企业可选择适宜的对冲工具,降低风险[11-13]。

猜你喜欢

经济技术协作信息(2018年20期)2019-01-19 02:56:32

信息安全研究(2018年12期)2018-12-29 11:01:56

能源(2018年10期)2018-12-08 08:02:42

能源(2018年10期)2018-12-08 08:02:40

消费导刊(2018年8期)2018-05-25 13:20:00

能源(2017年7期)2018-01-19 05:05:11

能源(2016年2期)2016-12-01 05:10:23

中国石油企业(2015年10期)2015-09-24 04:31:59

中国领导科学(2015年11期)2015-07-01 16:30:44

法人(2014年4期)2014-02-27 10:43:29